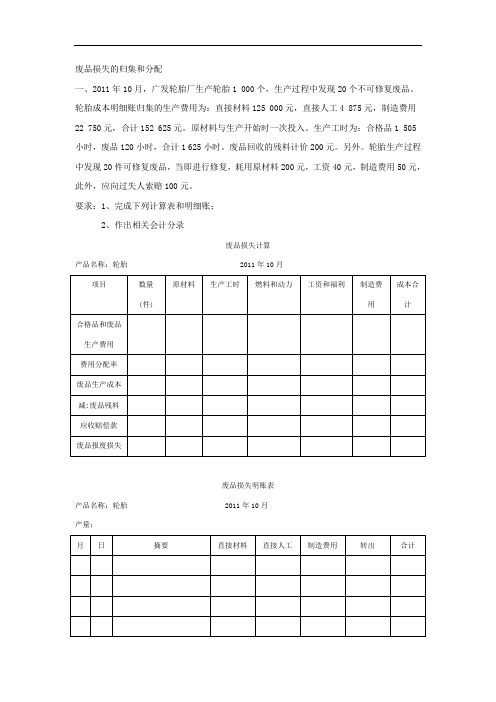

废品损失的归集与分配

归集与分配废品损失及停工损失

二、 停工损失的概念、归集与分配

(二) 停工损失的归集与分配 对于由过失人、过失单位或保险公司负担的赔款, 应借记“其他应收款” 账户,贷记“停工损失”账户。 月末,将发生的停工费用扣除各种赔款后的停工净损 失,按停工的原因分配计入营业外支出或产品成本, 借记“营业外支出”“生产成本——基本生产成本” 账户,贷记“停工损失”账户。

课堂小思考

启华工厂2015年7月发现在生产的乙产品中有 10件不可修复废品。已知原材料是在生产开始时一 次性投入的,每件原材料的费用定额为110元;已 经完成的定额工时为200小时,

课堂小思考

每小时的费用定额为直接人工费10元、制 造费用8元。另外,回收废品残料的价值为50 0元。那么,启华工厂的成本会计应该如何计 算废品损失呢?

(三) 不可修复废品损失的归集与分配

不可修复废品损失是指不可修复废品的生产成 本扣除回收的残料价值和应收赔款以后的净损失。 不可修复废品的成本与同种合格产品的成本是同时 发生的,并已归集计入该种产品的生产成本明细账 中。为了归集和分配不可修复废品损失,必须先计 算废品的成本,将其从该种产品总成本中分离出来。 不可修复废品的生产成本既可以按实际成本计算,

一、 废品损失的概念、归集与分配

(三) 不可修复废品损失的归集与分配

“废品损失”账户的借方余额作为废品净损失 从“废品损失”账户的贷方转回到“生产成本—— 基本生产成本”账户的借方,作为“废品损失”成 本项目反映。下面举例说明不可修复废品损失的归 集和分配。

二、 停工损失的概念、归集与分配

(一) 停工损失的概念 停工损失是指企业生产单位(分厂、车间或车间内 某个班组)在停工期内发生的各项费用,包括停工期 内发生的燃料及动力费、损失的材料费用、应支付的 生产工人的工资及提取的福利费,以及应负担的制造 费用等。应由过失人、过失单位或保险公司负担的赔 款,要从停工损失中扣除。

19.废品损失的归集与分配--可修复废品

废品损失

可修复废品的返修费用 不可修复废品的生产成本

残料收入 赔款收入

净损失

生产成本

2可修复废品损失的归集和分配

【例】某企业第二车间本月在生产丙产品时发现可修复废品 3件,当即进行修复。耗用材料费210元,直接人工费100元 ,应分配制造费用128元,向过失人索赔75元。

(1)先计算可修复废品损失 : 修复费用=210+100+128=438(元) 废品净损失=438-75 = 363(元)

1、经过质量检验部门鉴定不需要返修、可以降价出售的 不合格品;

2、产成品入库后,由于保管不善等原因而损坏变质的, 不作为废品损失处理;

3、实行包退、包修、包换“三包”的企业,在产品出售 后发现的废品。

1 可修复废品和废品损失的概念

【可修复废品概念】可修复废品即是在发现废品时,产 品还可以通过返修使其重新符合合格产品身份。

废品损失的归集与分配

废品的概念与分类

【废品概念】是指不符合规定的技术标准,不能按照原 定用途使用,或者需要加工修理才能使用的在产品、半 成品或产成品。

【分类】废品按其报损程度和修复价值,分为可修复废 品和不可修复废品。

废品

可修复废品 不可修复废品

废品的概念与分类

需要指出的是,下列情况不应作为废品处理:

➢ 【可修复废品损失概念】是返修过程中发生的修复费 用扣除废料价值以及过失人的赔偿后的净损失。

【可修复废品损失核算】主要核算返修过程中发生的消耗 ,相当于增加了合格产品的成本。

2可修复废品损失的归集和分配

【核算账户】单独核算废品损失的企业,应设置“废品损失” 账户,并在成本项目中增设“废品损失” 成本项目。“废品 损失”账户月末没有余额。

废品损失的归集和分配练习题

废品损失的归集和分配

一、2011年10月,广发轮胎厂生产轮胎1 000个,生产过程中发现20个不可修复废品。

轮胎成本明细账归集的生产费用为:直接材料125 000元,直接人工4 875元,制造费用22 750元,合计152 625元。

原材料与生产开始时一次投入。

生产工时为:合格品1 505小时,废品120小时,合计1 625小时。

废品回收的残料计价200元。

另外。

轮胎生产过程中发现20件可修复废品,当即进行修复,耗用原材料200元,工资40元,制造费用50元,此外,应向过失人索赔100元。

要求:1、完成下列计算表和明细账;

2、作出相关会计分录

废品损失计算

产品名称:轮胎 2011年10月

废品损失明账表

产品名称:轮胎 2011年10月

产量:

基本生产成本明细账

产品名称:轮胎 2011年10月产量:

二、新华机械厂2011年10月生产R18-6零件时产生不可修复废品12件。

每件直接材料定额40元,定额工时总计12小时,每小时的定额费用为:直接人工10元,制造费用8元。

废品的残料210元作辅料入库,向责任人索赔50元。

废品净损失由当月同种产品成本负担。

要求:(1)按设置“废品损失”账户及成本项目,单独核算废品损失,编制不可修复废品损失计算表(见下表),并编制有关废品损失的会计分录。

(2)按不设置“废品损失”账户及成本项目,不单独核算废品损失,编制有关废品损失的会计分录。

废品损失计算表

基本生产车间 2011年10月。

废品损失的核算

废品损失的核算废品损失的账户设置为了单独核算废品损失,应增设“废品损失”账户;在成本计算单(或生产成本明细账)的成本项目中应增设“废品损失”成本项目。

“废品损失”账户用来归集和分配废品的损失性费用。

该账户的借方登记从成本计算单(或生产成本明细账)转入的不可修复废品的生产成本和归集的可修复废品的修复费用;贷方登记回收的残料价值和应收的赔偿款款,以及结转到成本计算单(或生产成本明细账)“废品损失”成本项目的废品净损失(废品净损失是指不可修复废品的生产成本和可修复废品的修复费用减去回收的残料价值和应收赔偿款后的余额,废品净损失一般应由本月同种产品完工的产成品成本负担);期末无余额。

该账户的明细账应按成本计算对象设置,并按成本项目设专栏,其格式见表-2。

该账户的核算程序图如图-1所示。

[编辑]废品损失的的计算在废品损失的归集与分配过程中,不可修复废品成本的计算是关键。

不可修复废品成本通常是从该种产品的实际生产费用中区分成本项目计算确定的。

按成本项目分别计算不可修复废品的实际成本的公式如下:废品应负担的材料费用=某产品直接材料成本总额/(合格品数量+废品约当量)×废品约当量废品应负担的工资费用=某产品直接人工成本总额/(合格品数量+废品约当量)×废品约当量废品应负担的制造费用=某产品制造费用总额/(合格品数量+废品约当量)×废品约当量在计算不可修复废品成本时,应注意到,不可修复废品是发生在制造过程的中途,还是最后阶段,这对废品数量的确定及其费用分配都有着直接的关系。

[编辑]废品损失的核算图-1 废品损失账户的核算程序图【注】①、②、③等数字表示账务处理的先后顺序㈠计算废品损失的原始凭证“废品通知单”是计算废品损失的主要原始凭证。

它由企业质检部门在发现废品时填制,也可由产生废品的单位(分厂、车间或班组)填制。

“废品通知单”应包括的内容有:⑴废品的种类和数量,⑵产生废品的原因和过失人责任以及废品的生产工时,⑶可修复废品的修复费用,⑷不可修复废品的生产成本。

成本会计—第6章_废品损失和停工损的核算

(2)单独核算废品损失

增设账户及成本项目: 1、增设“废品损失”总账及所属明细账。 一级 二级 三级 废品损失 按产品品种设置 按成本项目设置 2、生产成本明细账中增设“废品损失”成本项目。

(2)单独核算废品损失

处理程序:

制造费用 废品的 耗费

(1) ) (2) )

生产成本(未完工) 生产成本(未完工)

例,

某车间本月生产甲产品400件,经验收入库发现不 可修复废品10件;合格品生产工时为11 700小时,废品 工时为300小时,全部生产工时为12 000小时。按所耗 实际费用计算废品的生产成本。甲产品基本生产成本明 细账所列合格品和废品的全部生产费用为:直接材料 20 000元;燃料及动力11 880元;直接人工12 120元; 制造费用7 200元,共计51 200元。废品残料回收入库 价值120元,原材料在开始生产时一次投入。直接材料 费用按合格品数量和废品数量的比例分配;其它费用按 生产工时比例分配。 要求:计算废品损失。

接前例,

某月某企业投产A产品100件,当月全部完 工,月初无在产品。生产A产品发生直接材料 费50 000元,直接人工费40 000元,制造费用 10 000元。在入库检验环节,发现10件不可修 复废品,废品回收残料价值为1 000元。由于 在入库环节发现废品,故合格品与废品负担的 耗费相同。 如全部合格——单位成本为1 000元 有10件废品——单位成本为1 100元

废品负担的生产成本从总的生 产成本中分离出来的方法:

A.按废品所耗实际费用计算 B.按废品所耗定额费用计算

A.按废品所耗实际费用计算

此方法是将废品和合格品发生的全部实际费用,采用 一定的分配方法,在合格品与废品之间进行分配,计 算出废品的实际成本。 公式:

第三章3-3损失与制造费用

1000

贷:废品损失―甲产品

1000

③借:基本生产成本―甲产品 3800

贷:废品损失―甲产品

3800

根据资料及会计分录(记账凭证)登记“基本 生产成本――甲产品”账户如下表所示:

2020年3月23日3时30分

11

基本生产成本明细账

产品名称:甲产品 生产车间:×基本生产车间

总第 页 字第 页

2007年 凭证 月 日 字号

第三章费用的归集与分配

第五节 损失性费用的归集与分配

损失性费用是指企业在生产过程中, 因产品报废、生产停工或在产品盘亏、 毁损而造成的各种人力、物力、财力 上的损失。本节仅介绍废品损失和停 工损失的核算。

2020年3月23日3时30分

2

一、废品损失的归集与分配

(一)废品损失的涵义

1、废品的概念及类型 废品是指不符合规定的技术标准,不能按

制造费用

50

(4〕应向过失人索赔

借:其他应收款

100

贷:废品损失-甲产品 100

2020年3月23日3时30分

17

2020年3月23日3时30分

18

2020年3月23日3时30分

19

( 2) 按废品所耗定额费用计算 •不考虑废品实际发生的生产费用数 额,直接根据废品数量和各项费用 定额计算废品成本。

2020年3月23日3时30分

22

思考题 一、单项选择题:

1.下列各项中,不属于废品废品损失的是( )

A.可以降价出售的的不合格产品的降价损失 B.可修复废品的修复费用 C.不可修复废品的生产成本扣除回收残料价值 以后的损失 D.生产过程中发现的和入库后发现的不可修复 废品的生产成本

2020年3月23日3时30分

成本会计 第三章 第四节 废品损失与停工损失的归集和分配

可修复废品

技术上可以修复而且所需 的修复费用在经济上是合 算的废品

(同时具备两个条件)

废品按其 能否修复

不可修复废品

技术上不可修复,或者虽 可修复但所需的修复费用 在经济上是不合算的废品

(具备其中一个条件)

2.废品损失

在生产过程中发现的和入库后发现的各种废品的报废损 失和修复费用。 废品的报废损失——不可修复废品的实际成本扣除回收残料价 值和赔款后的净损失。

【例题】某企业一车间本月生产甲产品328件,验收入库时发现

不可修复废品8件。合格品生产工时为4800小时,废品生产工时

为120小时,全部生产工时4920小时。甲产品成本明细账所记录 的合格品和废品共同发生的生产费用为:直接材料17056元,直 接人工12792元,制造费用13530元,合计43378元。废品残料入 库作价96元。原材料是生产开始一次投入。

原材料等

废品损失 可修复废品 残料收入 的返修费用 赔款收入 净损失

基本生产成本

可修复废品返修以前发生的生产费用不是废品损失,不必计算其生产成 本,而是留在“基本生产成本”账户中,不必转出。 修复完成继续正常加工发生的费用也不是废品损失,应计入“基本生产 成本”。

发生修复费用: 借:废品损失—X产品 贷:原材料 应付职工薪酬 制造费用 残料回收和应收赔偿款 借:其他应收款 原材料 贷:废品损失—X产品 结转净损失(修复费用-残料残值-赔偿款) 借:基本生产成本—X产品 (成本项目:废品损失) 贷:废品损失—X产品

【例题】某企业第二车间本月在生产丙产品时 发现可修复废品3件,当即进行修复。耗用材 料费210元,直接人工费100元,应分配制造费 用128元,应向过失人索赔75元。

(1)可修复废品损失计算 修复费用=210+100+128=438(元) 废品损失=438-75=363(元) (2)编制会计分录为: 借:废品损失—丙产品 贷:原材料 应付职工薪酬 制造费用 借:其他应收款 贷:废品损失—丙产品

成本会计(第二版)废品损失和停工损失的归集和分配

• 第一节 废品损失的归集和分配 • 第一节 停工损失的归集和分配

第一节 废品损失的归集和分配

• 一、废品的定义及分类 • 指由于生产原因造成的质量不符合规定的技

术标准,并且不能按原定用途使用,或者需 要加工修理后才能按原定用途使用的在产品、 半成品和产成品。 • 合格品入库后因保管不善、运输装卸不当或 者其他原因而发生的变质、损坏,不能按照 原定用途使用,应作为产成品毁损处理,不 应包括在废品之内,因为它不是由于生产原 因所致。 • 凡质量不符合规定的技术标准,但经检验部 门检验,可以不需要返修即可降价出售或使 用的产品,在实际工作中称为次品;次品在 成本会计中也不作为废品处理。

因此,在单独核算停工损失的企业中,在编 制各种耗费分配表时,应该将属于停工损失 的耗费,加填借记“停工损失”账户的行次。

• 归集在“停工损失”账户借方的停工损失,其 中应取得赔偿的损失和应计入营业外支出的损 失,应从该账户的贷方分别转入“其他应收款” 和“营业外支出”账户的借方;

• 应计入产品成本的损失,则应从该账户的贷方 转入“基本生产成本”账户的借方。

• 废品通知单、废品交库单、领料单、工作通知 单等,都是核算废品损失的原始记录。

• 废品通知单内应填明废品的名称、数量、废损 部分、发生废品的原因、造成废品的责任、索 赔金额、工时记录等。

• (二)“废品损失”帐户

• “废品损失”帐户应分别车间设置,帐内按不同 成本对象设置专栏。

• 该帐户借方登记可修复废品的修复废品耗费、不 可修复废品的已耗成本;贷方登记废品残值、责 任人赔偿款,以及转出的废品净损失;月末一般 无余额。

• 这样核算很简便,但由于合格产品的各成本项 目中都包括不可修复废品的生产成本和可修复 废品的修复耗费,没有对废品损失进行单独的 反映,因而不利于对废品损失进行分析和控制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生产损失主要讲解以下两个方面内容

一 废品损失的核算 二 停工损失的核算

废品损失概述 废品损失会计处理

停工损失概述 停工损失会计处理

一、废品和废品损失的含义

(一)废品

1、概念

废品是指不 符合规定的技术标 准,不能按原用途 加以利用、或者需 要加工修复后才能 利用的在产品、半 成品和产成品。

2、分类

企业发生的各种损失是否都应计入产品成本

企业发生的各种损失按其是否计入产品成本, 可以分为生产损失和非生产损失两大类。

生产损失是指企业在产品生产过程中或由于生 产原因而发生的各种损失。例如:因制造了不合格 产品而造成的废品损失;因机器设备发生故障被迫 停工而造成的停工损失等。生产损失都是与产品生 产直接有关的损失,因此,应计入产品成本。

废品成本 100 5000 3000 3030 1800 9830

减:废品残 料

1200

1200

废品损失 100 3800 3000 3030 1800 8630

(1)计算并结转废品的生产成本

按产生原因

工废品 料废品

废

品

按是否可修

可修复废品

不可修复废品

一、废品和废品损失的含义

(二)废品损失 1、概念

2、分类

废品损失是指

因产生废品而发生 的损失,包括在生 产过程中和入库后 发现的不可修复废 品的生产成本,以 及可修复废品的修 复费用。

A 可以降价

出售的不合

格品

不

包

B 产品入库

括

后,因管理

不善等造成

的损失

C 实行 产品 “三包” 企业, 产品售 后损失

二、废品损失的归集与分配

(一)可修复废品损失的归集与分配 案例1:可修复废品的核算

〖基本案情〗M公司铸造

车间在产品质量检验中,

发现10件阀门铸件,出现 不同程度的砂眼、气孔和

废品通知单

飞边。

表:1 车 间:铸造 生产小组:6

废品通知单 工程:2 机床:5

编制归集修复费用会计分录:

借:废品损失——A铸件 1912

贷:原材料

500

应付职工薪酬

912

制造费用

500

2.结转残料残值及责任人赔偿,编制会计分录:

借:原材料

10

其他应收款

Hale Waihona Puke 100贷:废品损失——A铸件

110

3.计算并分配废品净损失:

废品净损失=修复费用―残料残值―责任人赔偿=1802(元)

编制分配废品净损失会计分录:

借:基本生产成本——A铸件 1802

贷:废品损失——A铸件

1802

需要指出:可修复废品返修 以前发生的费用,在“基本生 产成本” 账户及相应明细账 中,不必转出,因为它不是 废品损失;修复完成继续正 常加工发生的费用也不是废 品损失应计入“基本生产成 本” 账户及相应明细账。

课堂练习

1、某厂加工车间本月发生可修复废品10件,均为 乙产品,修复过程中耗费材料480元,工时40小时, 应负担人工费用200元,制造费用160元。该批废品应 由生产工人赔偿260元。

〖投料情况〗

该铸件所需原材料在生产开工时一次全部投入。

〖核算要求〗

计算不可修复废品的生产成本,确认废品损失,编制相应的会计分录。

废品损失 (不可修复废品)

借方

贷方

废品的生产成本

残料回收价值 应收索赔款 废品净损失转出数

(1)计算并结转不可修复废品的生产成本

按实际费用计算 √

按定额费用计算 (2)结转残料残值

M公司铸造车间在生产阀门 过程中,质量检验员发现100件 铸件硬度不够、10件铸件出现 裂纹,经技术部门鉴定上述100 件铸件硬度不够已无法进行修 复予以报废;另有10件铸件出现 砂眼和气孔,需要返工补焊。无 论是产品报废还是返工修复都 额外的加大了企业的支出,造成 损失。企业应加强对产品的质 量管理,财务部门也应该对这 些生产损失进行核算。

浇注中砂型塌陷出现砂眼、气孔和飞边

退修工件

浇注中砂型塌陷出现砂眼、气孔和飞边

责任者:

追偿废品

备注

姓 名 工种 工号 数量 单价 金额 工废工件经查属责任赔偿

王军隆 浇注 1256 10 10.00 100.00

检验员:陈渊馨 生产组长:王剑法 责任人:王军隆

〖案例分析〗 经技术部门鉴定铸件的缺损情况,砂眼

编 号: 66-236 开工日期:2011/5/12

原工作 零 件

通知单 编号

名 称

编号

工 计量 定额 加工 废品数量

实际 应

序 单位 工时 单价 工 料 退修 工时 负

(分) (元) 废 废

(分) 担

的

工 资

0503 阀门 0412 8 只 90 8.00 10

10 100 800

废品原因 :

工废工件

归集修复费用,并编制相应的会计分录。

废品损失 (可修复废品)

借方

贷方

修复废品时发生的费用

应收索赔款 废品净损失转出数

〖会计处理〗

1.计算并归集修复费用:

直接材料=500(元)

直接人工=200×4.56=912(元)其中:工资800元, 福利费112元

制造费用=200×2.5=500(元)

合 计=1912(元)

可通过填加填补剂、气孔可通过补焊、飞边通 过打磨等措施修复,修复费用较少应为可修复 废品。废品应进行修复。 〖修复支出〗

修复A铸件实际耗用材料500元,实际耗用 工时200小时,小时人工费用分配率为4.56元, 小时制造费用分配率为2.50元,修复过程中回 收残料(已入库)10元,应由废品责任人王军 隆赔偿100元。 〖核算要求〗

要求:计算并结转可修复废品的净损失,做出相关账 务处理。

(二)不可修复废品损失的归集与分配

〖基本案情〗

M公司铸造车间在产品质量检验中,发现10件B铸件硬度不够。

〖案例分析〗

铸件硬度不够,经技术部门鉴定系配制浇注铁水的成分比例发生错误。 以上铸件在技术上已无法修复,予以报废。

〖相关支出〗

本月生产B铸件4000件,其中合格品生产工时为11 7000小时,废品 工时为3000小时。B产品生产成本明细账所列合格品和废品的全部生产 费用为:直接材料2000000元;直接人工121200元;制造费用72000元, 共计393200元。废品残料回收入库价值1200元。

(3)分配废品净损失

表3-23

废品损失计算表

车间名称:基本车间 2011年5月

产品名称:B铸件

废品数量: 100件

单位: 元

项

目 数量(件) 直接材料 生产工时 直接人工 制造费用 成本合计

费用总额 4000 200000 120000 121200 72000 393200

费用分配 率

50

1.01 0.6