2014年三大主力船型及热门船型分析

2014年一季度全球新造船市场回顾及全年展望共7页

2014年一季度全球新造船市场回顾及全年展望一、2014年一季度市场回顾2014年一季度全球新船共成交3514万载重吨,同比上升20%,从2008年以来各年一季度新船成交走势来看,2014年一季度市场成交形势较好,为金融危机爆发以来的第二高点,仅略低于2010年的3640万载重吨。

但从新船成交月度走势来看,2014年1月、2月和3月新船分别成交1680万载重吨、1142万载重吨和692万载重吨,环比呈连续下降趋势,这与2013年初市场态势不尽相同,表明在船价上升和2013年订单大幅增长的情况下,目前船东对市场保持观望态度的趋势显著,询价较多,但要达成一致并签订合同并不容易。

船价方面,进入2013年克拉克松船价指数继续上升,3月份为137点,与去年同期的126点相比,上升了11点,与2012年年初水平相当。

船价的上升一方面与船厂生产压力减小、接单压力缓解、议价能力有所提升有关,另一方面成本上升也是造成船价上升的另一影响因素。

从主流船型成交来看,散货船是成交主力,占据市场半壁江山。

2014年一季度散货船共成交1995万载重吨,油船共成交874万载重吨,集装箱船共成交342万载重吨。

以载重吨计,散货船、油船和集装箱船分别占市场成交总量的57%、25%和10%,合计占总量的92%。

从主要造船国接单来看,2014年一季度,中国船厂共承接了1623万载重吨(430万修正总吨)、77.23亿美元的新船订单,韩国船厂共承接了1376万载重吨(403万修正总吨)、93.49亿美元的新船订单,日本船厂共承接了313万载重吨(131万修正总吨)、21.82亿美元的新船订单。

以载重吨计,中、韩、日三国承接的订单占总量的94%。

二、2014年全年展望(一)市场总体判断展望2014全年,预计2014年全球新造船成交量在1亿载重吨左右,市场回归正常复苏通道,船价缓慢回升。

得出2014年新船成交量较2013年有所回落的结论主要基于以下几方面原因:首先,航运市场基本面并未出现大幅改善迹象。

造船业的三大痛点

造船业的三大痛点作者:陈国雄杨玲来源:《珠江水运》2015年第24期完工量、新承接船舶订单量、手持订单量,这三大指标是直接反应造船业景气度的指标。

对于造船行业来说,只有当新船成交量基本达到或超过同期新船完工量,手持订单量开始回升,新船价格开始止跌企稳,船东开始按时接船,撤消订单、合同重谈现象基本消失,新造船市场才能被认为是开始回暖。

根据中国船舶工业行业协会发布的数据显示,2015年1-11月,全国规模以上船舶工业企业1448家,实现主营业务收入6126.5亿元,同比增长4.2%。

其中船舶制造3483.9亿元,同比增长5.7%。

船舶配套业820.9亿元,同比增长9.2%。

船舶修理业194.7亿元,同比下降7.5%。

规模以上船舶工业企业实现利润总额137亿元,同比下降30%。

全国造船完工3287万载重吨,同比增长了15.4%。

全国规模以上船厂手持船舶订单13201万载重吨,同比下降14%,环比下降11.6%。

尽管其营业额在近期有所增长,可事实上,我国的造船业市场依旧低迷。

业内人士表示,今年我国的造船企业的实际利润仍呈下滑态势。

随着航运的萧条、造船订单的明显减少,且高增长带来的产能过剩的问题日益凸显,致使许多订单锐减的企业面临着倒闭、破产的风险。

痛点一:订单骤减最近两年,船舶行业正在遭遇新船订单量萎缩、价格探底、船企开工不足等困境。

市况低迷令中国造船业损失惨重,中国船厂订单量骤降60%。

今年前11个月,中国船企所获订单量较去年减少约60%,至720万总吨左右。

船厂订单锐减主要体现在干散货船和海工船领域。

2010年至2014年期间,这两大类船舶在中国订单总数所占比例为71%。

江苏是船舶制造大省,已连续11年位居全国第一造船大省。

2014年三大造船指标:造船完工量1239万载重吨、新承接订单2202万载重吨、手持订单6981万载重吨,分别占全国的31.7%、36.7%、46.9%,世界的13.2%、18.5%、22.1%。

热点船型关:卡姆萨尔型散货船

热点船型关注:卡姆萨尔型散货船2014-09-01 11:15:00 来源:国际船舶网卡姆萨尔型散货船(船型船厂买卖)近12个月新签订单(截至2014年8月27日)新船订单概述近日,全球新造船市场上的卡姆萨尔型散货船新船订单不断涌现,扬子江船业(位置评论新闻)、大连中远船务(位置评论新闻招聘)和上海船厂(位置评论新闻)均有接获订单。

其中,伊朗最大的粮食进口商Governmental Trading Corp(GTC)将在扬子江船业订造10艘Kamsarmax型散货船;香港船东KC Maritime近日与大连中远船务签订了建造合同,下单订造2艘Kamsarmax型散货船;有消息称上海船厂从摩纳哥船东Scorpio Bulkers获得了6艘82000DWT卡尔萨姆型散货船订单,不过船东近日已否定该消息。

卡姆萨尔型散货船近3年新签订单(截至2014年8月27日)手持订单量卡姆萨尔型散货船近3年的新签订单量,总体呈上升趋势,2013 年卡姆萨尔型散货船的新签订单量为142艘,总载重吨为1160.7万载重吨,是2012年的5.5倍;近12个月的新签订单量,总体呈先升后降趋势。

据Clarkson统计,卡姆萨尔型散货船手持订单量排名前十船厂的手持订单共198艘,占卡姆萨尔型散货船手持订单总量的75.9%。

其中,新扬子造船(位置评论新闻招聘)的手持订单量排名第一,手持订单38艘,占卡姆萨尔型散货船手持订单总量的14.6%;金陵船厂(位置评论新闻)和常石集团(舟山)造船的手持订单量分列二、三位,手持订单分别为31艘和28艘,占卡姆萨尔型散货船手持订单总量的比例分别为11.9%和10.7%。

数据统计显示,卡姆萨尔型散货船手持订单量排名前十船东的手持订单共122艘,占卡姆萨尔型散货船手持订单总量的46.7%。

其中,Scorpio Group手持订单量排名第一,手持订单21艘,占卡姆萨尔型散货船手持订单总量的8.0%; Torvald Klaveness和Transcenden Global手持订单量分列二、三位,手持订单分别为11艘和10艘,占卡姆萨尔型散货船手持订单总量的比例分别为4.2%和3.8%。

2014年中国造船三大指标一览

2014年中国造船三大指标一览

2014年1至12月,全国造船完工量3905万载重吨,同比下降13.9%;其中海船为1428万修正总吨。

新承接船舶订单量5995万载重吨,同比下降14.2%;其中海船为1934万修正总吨。

截至12月底,手持船舶订单量14890万载重吨,比2013年底手持订单增加13.7%;其中海船为4640万修正总吨。

出口船舶占总量的95.9%。

2014年中国造船三大指标市场份额继续保持世界领先,造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场份额的41.7%、50.5%和47.1%。

船企承接新船订单和海工装备订单仍居世界第一。

全年承接新船订单5995万载重吨,世界市场份额从上年度的47.9%上升到50.5%,新接订单量比2013年提高了2.6个百分点。

承接各类海洋工程装备订单31座、海洋工程船149艘,接单金额147.6亿美元,占全球市场份额的35.2%,比2013年提高了5.7个百分点。

全国前10家企业造船完工量占全国50.6%,比2013年提高3.2个百分点。

新接船舶订单继续向优势企业集中,前10家企业新接订单量占全国55.5%。

2014年,环渤海湾、长江三角洲和珠江三角洲三大造船基地造船完工总量占比超过90%,全国造船完工前10家企业集中度50.6%,前20家企业集中度为71.6%,前30家企业83.8%,产业集中度进一步提高。

2014年1~12月份中国造船三大指标一览。

巴拿马型船的“2014”

现 有油 船 和 5% 订单 油船 将 可 以无 障碍通 过运 河 。运河 8

扩 建后 .所 有 的成 品油船 均可 顺 利通 过 运河 .包 括 未来

可 以设 计 和建 造 的更 大 吨位 和尺 度 的成 品油 船 。扩 建后 运 载委 内瑞 拉 出 口原 油 的 2 万 吨级 以上油轮 可 以通过 巴 0

1 月初 的 1 2 2 T U 2 万 E 下降 到 了 5 . 万 T U 5 4 9 E ,但欧 元 对亚 洲 主要 国家货 币 汇率 的下 降也 将 对远 东 至欧 洲 的货 运量

左 右 .而 巴 拿 马 型 散 货 船 和 巴 拿 马 型 油 轮 大 多 装 载

7 0 0~ 70 0 00 6 0 吨左 右 。

●

值得 注意 的是 ,虽 然 巴拿马 型船 正在 复苏 ,但 新造

船 市 场 还 有一 些 困难 。 据最 新克 拉 克 松 报 告 显 示 ,在 2 1 年初 ,由于 中国和 欧洲天 气寒 冷 .其 煤炭 进 口 00

20 年 全 球 散 货 运 输 需 求 下 降 28 巴拿 马 型 船 的 运 09 2艘 力 ,而供 应 量 却上 升 了 66 船 这 意味 着 巴拿 马 型船 0艘 运 力过 剩 84 船 。2 1 年 ,需 求 增 加 了 5 1 巴拿 马 3艘 00 3艘 型 船 ,但 是 供 应增 加 了 99 船 ,运 力 仍 过 剩近 4 8 8艘 5 艘

拿 马 运河 扩 建工 作 的主 导动 因。但 三大 主 力船 型 中 .集

装箱航 运 市 场受 金融 危 机影 响最 深 .20 年 的集 装 箱新 09 所谓 巴 拿马 型船 ,是 指 船舶 尺 寸满 足 巴拿 马运 河 要

求 .可 以在 运 河 上 顺 利通 航 的最 大船 舶。 受 闸 室长 度 、 宽度 以及 运河 深 度 的限 制 , 目前 可 以通 过运 河 的最 大级 别 是 船 长 2 4 , 船 宽 3 米 ,吃 水 l O 米 的 船 舶 。 9米 23 2 4 因此 .现 有 巴拿马 型集 装箱 船 大 多装载 3 0 5 0~ 4 0 T U 00 E

2014航运市场趋势分析

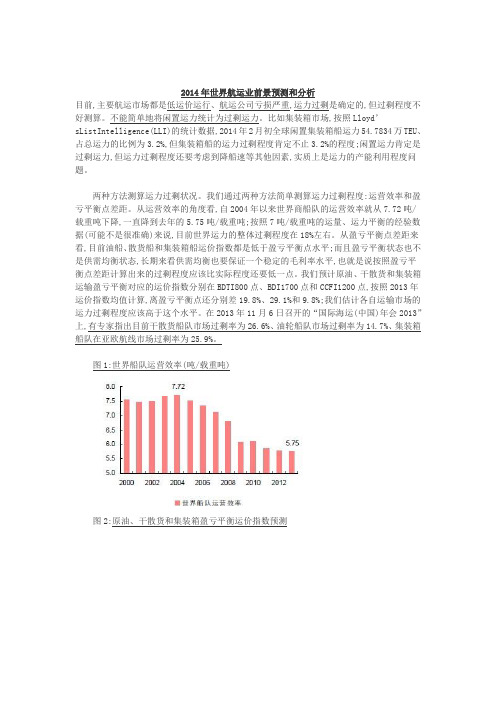

2014年世界航运业前景预测和分析目前,主要航运市场都是低运价运行、航运公司亏损严重,运力过剩是确定的,但过剩程度不好测算。

不能简单地将闲置运力统计为过剩运力。

比如集装箱市场,按照Lloyd’sListIntelligence(LLI)的统计数据,2014年2月初全球闲置集装箱船运力54.7834万TEU、占总运力的比例为3.2%,但集装箱船的运力过剩程度肯定不止3.2%的程度;闲置运力肯定是过剩运力,但运力过剩程度还要考虑到降船速等其他因素,实质上是运力的产能利用程度问题。

两种方法测算运力过剩状况。

我们通过两种方法简单测算运力过剩程度:运营效率和盈亏平衡点差距。

从运营效率的角度看,自2004年以来世界商船队的运营效率就从7.72吨/载重吨下降,一直降到去年的5.75吨/载重吨;按照7吨/载重吨的运量、运力平衡的经验数据(可能不是很准确)来说,目前世界运力的整体过剩程度在18%左右。

从盈亏平衡点差距来看,目前油船、散货船和集装箱船运价指数都是低于盈亏平衡点水平;而且盈亏平衡状态也不是供需均衡状态,长期来看供需均衡也要保证一个稳定的毛利率水平,也就是说按照盈亏平衡点差距计算出来的过剩程度应该比实际程度还要低一点。

我们预计原油、干散货和集装箱运输盈亏平衡对应的运价指数分别在BDTI800点、BDI1700点和CCFI1200点,按照2013年运价指数均值计算,离盈亏平衡点还分别差19.8%、29.1%和9.8%;我们估计各自运输市场的运力过剩程度应该高于这个水平。

在2013年11月6日召开的“国际海运(中国)年会2013”上,有专家指出目前干散货船队市场过剩率为26.6%、油轮船队市场过剩率为14.7%、集装箱船队在亚欧航线市场过剩率为25.9%。

图1:世界船队运营效率(吨/载重吨)图2:原油、干散货和集装箱盈亏平衡运价指数预测图3:运营效率差距、三大航运市场盈亏平衡差距图4:航运专家对船队过剩程度预测2005年以来运力增速一直快于运量需求增速,预计2014年这种状况发生逆转;从这个角度出发看,2013年就是全球运力过剩最严重的一年,从2014年开始运力过剩的状况开始缓解,通过较长一段时间调整慢慢达到供需平衡、航运业保持一个正常的盈利水平。

资料集锦三大主流船型介绍

资料集锦:三大主流船型介绍(2008-12-15 22:54:00)转载▼标签:杂谈世界各地内支线多为载箱量500TEU以下的集装箱船舶;内贸线各地差1.集装箱船型世界各地内支线多为载箱量500TEU以下的集装箱船舶;内贸线各地差别较大,目前中国沿海内贸集装箱运输船型多为3000TEU以下的集装箱船舶,但随着内贸集装箱运量的快速增加,内贸集装箱船型向大型化发展趋势明显:中海集团已有5000TEU的大型集装箱船投入沿海内贸线运行;世界各地内支线多为载箱量5近洋线运输船型多在1000~3000TEU之间。

远洋干线运输距离长,货运量大且稳定,主力船型多为6000TEU以上巴拿马型和超巴拿马型集装箱船。

载箱能力在8000TEU以上的超大型集装箱船在三大远洋干线上正大量投入使用,使得各类航线上主力船型的载箱能力逐步提高。

同时,载箱能力在10000TEU的超大型集装箱船很快会在干线上投入使用。

世界集装箱船队构成如表1所示,仍以1000TEU~5999TEU船型为主,其艘数及载箱量所占比重分别达64.09%、72.3%。

但6000TEU以上船型发展势头强劲,其艘数和载箱量占世界集装箱船队的比例分别由2000年的1.3%、4.6%,上升为2007年1月的6.48%、20.64%。

1.集装箱船型世界集装箱船队各船型统计(截止至2007年1月)表1为3000TEU以下的集装箱船舶,但随着别较大,目前中国沿海内贸集装箱运输船型多世界各地内支线多为载箱量5别较大,目前中国沿海内贸集装箱运输船型多为3000TEU以下的集装箱船舶,但随着1.集装箱船型 00TEU以下的集装箱船舶;内贸线各地差00TEU以下的集装箱船舶;内贸线各地差别较大,目前中国沿海内贸集装箱运输船型多别较大,目前中国沿海内贸集装箱运输船型多1.集装箱船型 1.集装箱船型别较大,目前中国沿海内贸集装箱运输船型多00TEU以下的集装箱船舶;内贸线各地差00TEU以下的集装箱船舶;内贸线各地差1.集装箱船型世界各地内支线多为载箱量500TEU以下的集装箱船舶;内贸线各地差00TEU以下的集装箱船舶;内贸线各地差别较大,目前中国沿海内贸集装箱运输船型多世界各地内支线多为载箱量5为3000TEU以下的集装箱船舶,但随着1.集装箱船型船型(TEU)艘数世界各地内支线多为载箱量5百分比(%)载箱量(TEU)百分比(%)<500世界各地内支线多为载箱量544411.15 1376131.集装箱船型1.461.集装箱船型500-999 728 18.28别较大,目前中国沿海内贸集装箱运输船型多5293895.611.集装箱船型 1000-1499 世界各地内支线多为载箱量5589别较大,目前中国沿海内贸集装箱运输船型多14.79为3000TEU以下的集装箱船舶,但随着69596500TEU以下的集装箱船舶;内贸线各地差7.37世界各地内支线多为载箱量5 别较大,目前中国沿海内贸集装箱运输船型多为3000TEU以下的集装箱船舶,但随着00TEU以下的集装箱船舶;内贸线各地差世界各地内支线多为载箱量51500-1999 462 11.60 784753 8.31 2000-24992987.486818797.2200TEU 以下的集装箱船舶;内贸线各地差2500-299900TEU 以下的集装箱船舶;内贸线各地差331 世界各地内支线多为载箱量58.31 00TEU 以下的集装箱船舶;内贸线各地差90027900TEU 以下的集装箱船舶;内贸线各地差9.53别较大,目前中国沿海内贸集装箱运输船型多3000-3999 1.集装箱船型30700TEU 以下的集装箱船舶;内贸线各地差7.71 为3000TEU 以下的集装箱船舶,但随着1046509 别较大,目前中国沿海内贸集装箱运输船型多11.08 4000-49993398.51148681915.75世界各地内支线多为载箱量55000-5999为3000TEU 以下的集装箱船舶,但随着226世界各地内支线多为载箱量55.68别较大,目前中国沿海内贸集装箱运输船型多1230677为3000TEU 以下的集装箱船舶,但随着13.03世界各地内支线多为载箱量5 6000-699900TEU 以下的集装箱船舶;内贸线各地差 104世界各地内支线多为载箱量52.6100TEU 以下的集装箱船舶;内贸线各地差674122别较大,目前中国沿海内贸集装箱运输船型多7.147000-7999世界各地内支线多为载箱量5461.16338004别较大,目前中国沿海内贸集装箱运输船型多3.58别较大,目前中国沿海内贸集装箱运输船型多 8000+世界各地内支线多为载箱量510800TEU 以下的集装箱船舶;内贸线各地差2.7100TEU 以下的集装箱船舶;内贸线各地差93691500TEU 以下的集装箱船舶;内贸线各地差9.92Total为3000TEU 以下的集装箱船舶,但随着3982100.009442924别较大,目前中国沿海内贸集装箱运输船型多100.00资料来源:Drewry Monthly世界各地内支线多为载箱量52.油轮油船分原油船和成品油船两种,其中大部分是原油运输船舶。

2014年6月份中国船市简评

2014年6月份中国船市简评

中国海员之家

【期刊名称】《广东造船》

【年(卷),期】2014(000)003

【摘要】由中国主要船厂新接订单跟踪分析可知,自2014年6月份我国主要船厂新接单造船总数为70+11艘。

其中,新世纪造船(13+3)拔得头筹,大连中远川崎(8)、韩通船舶(8)、口岸船舶(8)名列前茅。

【总页数】1页(P28-28)

【作者】中国海员之家

【作者单位】中国海员之家

【正文语种】中文

【相关文献】

1.2013年6月份全球新造船市场简评

2.关于北京市2013年预算执行情况和2014年预算草案的报告——2014年1月16日在北京市第十四届人民代表大会第二次会议上

3.中国泉州市船司设置九百周年纪念会暨中国历史上的市舶制度与海外贸易学术讨论会

4.观2014第六届广州国际海事展,迎中国船市未来新形势

5.中国钢铁工业协会财务资产部发布2014年6月份冶金重点大中型企业主要财务指标

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年三大主力船型及热门船型分析[来源:中国船检点击数:32 更新时间:2015-2-9 10:46:57]2014年世界新造船市场仍表现较好,订单吨位过亿,不过同比有所下降,其中三大主力船型订单总量亦同比下降。

具体到各个细分市场有所差异,散货船市场有所下降,集装箱船市场下滑明显,液货船市场订单出现增长。

以下对各个细分市场2014年(前11个月)的订单分布、订造原由、典型船舶的技术特点等几个方面予以简要分析,剖析近两年市场及船型的发展动向。

图1 2013~2014年1~11月世界三大主力船型的新船订单统计(以载重吨计)液货船市场1、化学品船市场2014年1~11月纯化学品船市场的新船订单量为72艘,165万载重吨,同比分别增长227.2%和584.6%。

2014年纯化学品船的主要接单船厂分别有中航鼎衡造船、福冈造船、Koa Sangyo船厂、Minaminippon船厂、新来岛船厂、Shitanoe 船厂、STX海洋工程与造船、三福造船等,由此可见,日本船厂目前在纯化学品船领域占据主要市场地位。

2014年1~11月化学品/成品油船(主要包括M1、M2、灵便型)市场的新船订单量为112艘、340万载重吨,同比下降57.1%和67.1%。

从新船订单的吨位看,大吨位化学品船的订造数量显著增多,其中2万载重吨以上的纯化学品船2014年前11个月新签订了40艘,而2013年同期这一数字为3艘。

2014年化学品/成品油船的主要接单船厂分别有中航鼎衡造船、Dae Sun船厂、广船国际、现代尾浦、韩通重工、Kitanihon船厂、明德重工、SPP船厂、Usuki船厂,其中现代尾浦、SPP船厂、Kitanihon船厂是接单大户。

从接单份额看,中日韩之间总体相差不大,不过中国船厂缺乏化学品/成品油船的接单主力船厂。

从船型和吨位看,2014年前11个月化学品/成品油船订单中的灵便型有47艘、MR1型有21艘、MR2型有31艘,而2013年同期灵便型化学品/成品油船订单为34艘、MR1型40艘、MR2型160艘。

由此可见,灵便型和MR1型订单数量变化不大,但MR2型订单数量明显下降。

对于化学品船(包括纯化学品船和化学品/成品油船)市场的部分复苏,德国交通信贷银行(DVB)在2014年中称,随着化学品船的货物运输需求上升,以及近年来大龄船舶持续拆解的情况下,化学品船产能过剩或得到改善。

并且货运结构的变化或许也将影响化学品船的市场贸易格局。

但鉴于化学品船的供应缺乏弹性,该型船市场仍将以缓慢的速度复苏。

从2014年化学品/成品油船的订单大幅下降可以看出,2013年订单的剧增过多消耗了船东在2014年的新船需求。

而且从化学品船订单总体看,由于化学品/成品油船订单吨位远高于纯化学品船,化学品/成品油船订单量的下降必然影响化学品船整体市场,2014年1~11月化学品船新船订单量同比减少一半。

图2:采用双相不锈钢和不锈复合钢的化学品船就新订造的化学品船的技术特点看,大型化、结构升级优化、环保化和经济性等特点逐步显现。

大型化方面,据统计,2014年19900载重吨以上的化学品船订单比例超过70%。

结构材料等方面,例如2014年11月Usuki船厂交付了首艘采用双相不锈钢和不锈复合钢的化学品船。

经济性和环保特性方面,例如2014年9月Navig8化学品船公司向现代-越南造船总公司订购了2艘ECO49000载重吨化学品船,目前该公司拥有32艘该型化学品船,据了解2014年3月Navig8公司向福冈船厂订购了2艘采用IMO 2型ECO设计的25000t不锈钢化学品船。

又比如2013年SPP船厂交付了一艘新一代化学品船“Elandra Lynx”号,该船长183米,载重量50300t,液货舱舱容54092m3,相比于上一代50000载重吨级化学品船,新一代化学品/成品油船的能效提高了50%,为改善能效,SPP船厂优化了船首和船尾线型,主机的功率/转速比进行了优化,海试表明该船的能效指标符合EEDI第3阶段的要求,并获得了LR授予的EEDI证书。

2、油船市场(1)原油船市场的接单规模及接单主力2014年1~11月原油船(包括VLCC、苏伊士型、阿芙拉型、巴拿马型等)市场的新船订单量为90艘、1932.2万载重吨,同比增长210.3%和135.0%。

2014年原油船市场的主要接单船厂分别有大宇造船与海洋工程、大连船厂、现代重工、新时代船厂、外高桥船厂、住友重机、成东造船等。

其中接单主力船厂有现代重工、大宇造船与海洋工程、新时代船厂等。

总体而言,韩国船厂在原油船市场份额排名第一,中国紧随其后,不过中国缺乏接单主力船厂。

从船型看,阿芙拉型13艘、巴拿马型2艘、苏伊士型32艘、VLCC41艘,相比于2013年,阿芙拉型、苏伊士和VLCC均大幅增长(2013年阿芙拉型2艘、苏伊士型3艘、VLCC24艘)。

2014年,韩国船厂获取了VLCC的大部分市场份额,其中现代重工和大宇船厂接获了30艘,苏伊士型新船市场亦如此,韩国共接获24艘该型油船。

(2)成品油船市场的接单规模及接单主力2014年成品油船市场的新船订单量为41艘、129.3万载重吨,同比分别减少66.1%和10.8%。

从订单数量和吨位看,订单艘数下降幅度大但吨位下降幅度小,主要因为2014年Navig8公司订购了10艘巴拿马型成品油船。

从2014年成品油船接单船厂来看,STX海洋工程与造船、成东造船是为数不多的接单主力。

(3)新船订单的市场分析及热门船型的技术特点2014年油船(包括原油船和成品油船)新造船市场最明显的变化是原油船的订单量大幅攀升,这受益于石油需求与贸易区域的变化以及原油油价的大幅下降而引起的需求增加,据克拉克森预测,2014年原油海运量的增长率将从2013年的-3.6%提高到0.0%。

成品油船数量的下降则源于近两年新船订单量订购较多而其基本面尚未出现明显改变,据克拉克森预测,2014年成品油海运量的增长率将从2013年的4.6%降至3.3%。

由于在整个油船市场中,原油船的订单吨位量远高于成品油船,因此2014年1~11月油船市场的订单吨位总体看同比增长一倍。

图3:节能环保的阿芙拉型油船对于油船的发展特点,其中较为明显的是节能环保特性,据称2011年至2014年年初,全球船厂接获3万t以上的环保油船约670艘。

例如,2014年10月成东造船接获了4艘阿芙拉型环保油船,主要通过开发高效船模、优化螺旋桨、配备节能设备、优化主机设计和采用绿色超长冲程发动机等进行能效优化,预计可以节省10%的燃油。

又比如2013年Sumitomo重工交付了一艘经优化的节能原油船“Karvounis”号,该船总长274米,结构载重量156000t,液货舱容171500m3。

配备有多种节能设备以获得最优的能效和操纵性,包括Sumitomo integrated lammeren导管、新剖面桨叶螺旋桨(NBS)、HLES舵、SUP 鳍及光顺表面防腐涂层、螺旋桨毂帽鳍(PBF),此外还配备有满足NO X Tier II 排放标准的MAN B&W 6S70MC-C8.1型柴油机。

3、LNG船和LPG船市场(1)LNG船和LPG船市场的接单规模及接单主力气体运输船市场包括LNG船、LPG船、兼用船、CNG船以及CO2运输船等,本文仅分析LNG船和LPG船市场。

2014年1~11月LNG船市场的新船订单量分别为52艘、838.3万m3,同比分别增长44.5%和47.2%。

2014年1~11月LPG船市场的新船订单量为96艘、468.7万m3,艘数同比下降17.2%,但舱容同比增加了7.8%。

2014年LNG船市场的主要接单船厂分别有大宇造船与海洋工程、沪东中华、现代重工、日本船舶联合公司、三星重工,其中大宇船厂、三星重工是接单主力,接单数量分别达到22艘和7艘,前者接单量傲视群雄。

由此可见,韩国船厂仍然几乎垄断LNG造船市场。

从接单吨位和舱容看,超过90%的新船吨位和舱容在8~10万载重吨、15~18万m3之间,即新订单几乎都属于新巴拿马型LNG船,延续了2013年的订单舱容发展态势。

2014年LPG船市场的主要接单船厂分别有大宇造船与海洋工程、现代重工、江南造船集团、南通太平洋海洋工程、三星重工、Sasaki船厂,其中现代重工接获38艘、大宇船厂接获12艘、江南船厂和太平洋海工均接获9艘。

由此可见,现代重工对于LPG船的接单能力大幅领先其他公司,中国船厂在LPG船领域的接单能力不断提升并占有一定的市场份额。

从接单吨位和容量来看,2013年1~11月LPG新船订单中有25艘小型LPG 船、19艘中型LPG船、41艘超大型LPG船,容量小于5000m3的LPG船有30艘。

而2014年同期小型LPG船9艘、中型LPG船37艘、超大型LPG船(VLGC)43艘,由此可见,中型和超大型LPG船在2014年的LPG新船市场均受到关注,从船厂的接单船型看,韩国在中型LPG船和超大型LPG船均占有一定市场份额,其中在超大型LPG船建造市场的接单能力更强。

中国船厂目前主要集中在中型LPG 船建造市场,不过江南船厂已开始介入超大型LPG船的建造领域。

图4:ARC7冰级LNG船(2)新船订单的市场分析及热门船型的技术特点从近三年LNG船和LPG船的订单变化趋势看,LNG船市场在经历前几年订单快速下滑的态势后,目前新船市场逐步恢复,其中部分原因为过去较长一段时间内LNG船订单量增长过快,导致业界对LNG船未来运力过剩的预期增强。

据德国复兴信贷银行称,目前全球船厂LNG船手持订单量为135艘,占现有船队的36%。

大约有三分之一将于2017年以前交付。

LPG船订单的发展趋势是近几年持续走高,主要源于页岩气革命产生的气体供应增多,超大型全冷式LPG船(VLGC)的增加速度快于大中型和小型液化气船。

全球主要的VLGC运营商BW集团称“未来对于液化气船需求量还将继续增加,液化气船市场会出现更多的VLGC订单,但自2017年开始,市场上不断出现的新船订单可能会加剧供大于求的问题”。

LNG船型技术的发展呈现出三个特点:一是新船订单的舱容多集中在15~18万m3,其中最受欢迎的是17万m3左右的船型。

二是节能环保化。

例如2014年6月现代重工获得GasLog公司6艘LNG船订单,采用三组柴电推进装置,具有低耗高效特点。

又比如2013年大宇造船与海洋工程交付了1艘采用电力推进的LNG 船“Woodside Rogers”号,该船总长294.2米,结构载重量89000t,货舱容量为159760m3,配备有一套GE动力系统,包括4台9.85 MVA发电机组、主配电盘和辅助配电盘、4台变压器、2台逆变器、2台13.26MW的电动机和远程控制装置。