定期存款利息测算 - 副本

银行手工计息算法课件

0. 6.0

到期息=2600×6×2.07%÷12×0.8 = 21.53(元)

2024/6/7

5

例2、储户田凡于2002年5月26日存入4300元整存整 取定期储蓄存款,定期三年,开户日利率为2.52%。 储户田凡于2005年6月9日来销户(支取日挂牌公告的 活期储蓄存款年利率为0.72%),请计算其税后利息。

其公式是:利息=月存金额×累计月积数×月利率。其中累计月

积数=(存入次数+1)÷2×存入次数。据此推算1年期的累计月

积数为(12+1)÷2×12=78,以此类推,3年期、5年期的累计

月积数分别为666和1830。

2、利率的规定

(1)到期支取:按开户日挂牌公告的相应档次的零存整取

利率计付。

(2)提前支取:支取部分按支取日挂牌公告的活期储蓄利

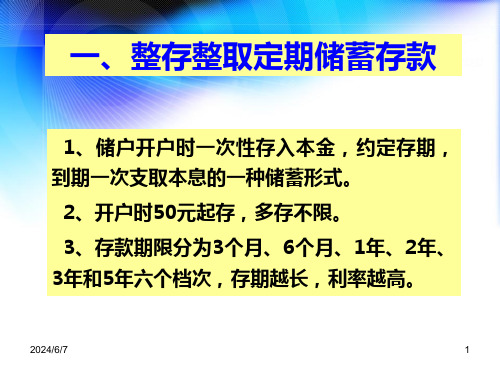

2、存期:整年或整月的按对年对月对日计,零头天数的按实 际天数计;算头不算尾。

3、利率:

(1)到期支取:按开户日挂牌公告的相应档次的整存整取利率 计付;

(2)提前支取:支取部分按支取日挂牌公告的活期储蓄利率计 付;

(3)逾期支取:逾期部分按支取日挂牌公告的活期储蓄利率计

付。

2024/6/7

2

利率单位有年利率、月利率、日利率三种;计算 利息要注意利率单位与存期单位的一致性。

率计付利息。

(3)逾期支取:逾期部分按支取日挂牌公告的活期储蓄利

率计算。

2024/6/7

15

例1、储户张群于2004-8-14存入零存整取定期储蓄存款 200元,存期三年,储户于2007-8-14支取,请计算税后利息。

利息=200×666×1.89%÷12×0.8=167.83元 例2、储户赵红芳于2006-8-14存入零存整取定期储蓄存款 500元,存期一年,储户于2007-8-20支取,请计算税后利息。 利息=500×78×1.71%÷12×0.8=44.46元 利息=500×12×6×0.81%÷360×0.95=0.770元 税后利息=44.46+0.648=45.23元

整存整取计算公式

整存整取计算公式整存整取计算公式整存整取是一种固定期限、固定利率的存款方式。

在整存整取存款中,存款人需按照银行规定的存期和利率,将一定金额的资金存入银行,并在存期结束后一次性支取本金和利息。

以下是整存整取计算公式的列举及解释说明:1. 计算存款利息的公式在整存整取存款中,计算存款利息的公式如下:利息 = 存款本金× 存期× 年利率其中: - 利息为存款的利息金额 - 存款本金为存入银行的金额- 存期为存款的期限(以年为单位) - 年利率为银行规定的年利率例如:某客户将10000元存入银行,存款期限为3年,年利率为5%。

那么他的存款利息为:利息= 10000 × 3 × = 1500元2. 计算存款总额的公式在整存整取存款中,计算存款总额的公式如下:存款总额 = 存款本金 + 利息其中: - 存款总额为存款期限结束后所得到的总金额 - 存款本金为存入银行的金额 - 利息为存款的利息金额例如:某客户将5000元存入银行,存款期限为2年,年利率为4%。

那么他的存款总额为:存款总额= 5000 + (5000 × 2 × ) = 5200元3. 计算存期的公式在整存整取存款中,计算存期的公式如下:存期 = 存款总额 / (存款本金× 年利率)其中: - 存期为存款的期限(以年为单位) - 存款总额为存款期限结束后所得到的总金额 - 存款本金为存入银行的金额 - 年利率为银行规定的年利率例如:某客户将8000元存入银行,存款总额为10500元,年利率为6%。

那么他的存期为:存期= 10500 / (8000 × ) ≈ 年4. 计算年利率的公式在整存整取存款中,计算年利率的公式如下:年利率 = 利息 / (存款本金× 存期)其中: - 年利率为银行规定的年利率 - 利息为存款的利息金额- 存款本金为存入银行的金额 - 存期为存款的期限(以年为单位)例如:某客户将15000元存入银行,存款总额为18000元,存款期限为年。

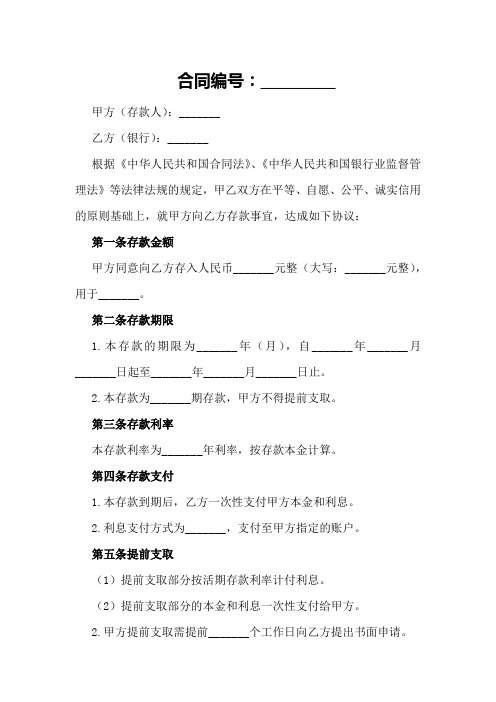

标准存款合同范本

合同编号:__________甲方(存款人):_______乙方(银行):_______根据《中华人民共和国合同法》、《中华人民共和国银行业监督管理法》等法律法规的规定,甲乙双方在平等、自愿、公平、诚实信用的原则基础上,就甲方向乙方存款事宜,达成如下协议:第一条存款金额甲方同意向乙方存入人民币_______元整(大写:_______元整),用于_______。

第二条存款期限1.本存款的期限为_______年(月),自_______年_______月_______日起至_______年_______月_______日止。

2.本存款为_______期存款,甲方不得提前支取。

第三条存款利率本存款利率为_______年利率,按存款本金计算。

第四条存款支付1.本存款到期后,乙方一次性支付甲方本金和利息。

2.利息支付方式为_______,支付至甲方指定的账户。

第五条提前支取(1)提前支取部分按活期存款利率计付利息。

(2)提前支取部分的本金和利息一次性支付给甲方。

2.甲方提前支取需提前_______个工作日向乙方提出书面申请。

第六条账户管理1.甲方应妥善保管自己的存款凭证和身份证件,如发生丢失、损坏等情况,应及时向乙方报告。

2.甲方同意乙方根据国家法律法规和银行业监督管理部门的要求,对甲方的存款信息进行管理和查询。

第七条违约责任1.甲方违反本合同约定,造成乙方损失的,甲方应承担违约责任。

2.乙方违反本合同约定,造成甲方损失的,乙方应承担违约责任。

第八条争议解决本合同发生的争议,甲乙双方应友好协商解决;协商不成的,可以向有管辖权的人民法院起诉。

第九条合同的生效、变更和解除1.本合同自甲乙双方签字(或盖章)之日起生效。

2.本合同的变更、解除应经甲乙双方协商一致,并书面确认。

第十条其他约定1.本合同未尽事宜,可由甲乙双方另行协商补充。

2.本合同一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(盖章):__________乙方(盖章):__________签订日期:_______年_______月_______日注意事项:1.甲方应确保提供的个人信息真实、完整、有效,并同意乙方根据法律法规和监管要求对存款信息进行管理和查询。

存款年利率怎么算

存款年利率怎么算

存款年利率是指银行或其他金融机构根据一定的计算方式和利率规定,对存款者的存款进行付息的比例。

利率的计算方法取决于存款的种类和存期,下面将以普通活期存款和定期存款作为例子,介绍存款年利率的计算方法。

对于普通活期存款来说,存款者可以根据存款金额和存款天数计算出年利率。

假设银行年利率为r,存款金额为A,存款天数为n,存款利息I可以通过以下公式得出:

I = A × r × n / 365

其中,365是一年的天数。

以此为例,假设存款金额为10000元,存款天数为90天,银行年利率为2.5%。

根据公式计算,利息I等于10000 × 0.025 × 90 / 365 = 61.64元。

而对于定期存款来说,存款者可以根据存款金额、存款期限和存款利率计算出具体年利率。

假设存款金额为A,存款期限为t(以年为单位),存款利率为r,存款年利率R可以通过以下公式计算得出:R = (A × r) / (100 × t)

以此为例,假设存款金额为20000元,存款期限为1年,存款利率为3.5%。

根据公式计算,存款年利率R等于(20000 × 0.035) / (100 × 1) = 7%。

综上所述,存款年利率的计算方法取决于存款的种类和存期。

对于普通活期存款,可以根据存款金额和存款天数计算出利息;而对于定期存款,可以根据存款金额、存款期限和存款利率计算出具体年利率。

存款年利率的计算公式是银行或其他金融机构根据利率规定而制定的,存款者可以根据自己的存款情况进行计算,了解自己的存款收益。

2024年度标准存款合同书样本

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年度标准存款合同书样本本合同目录一览第一条合同主体及定义1.1 甲方(存款人)1.2 乙方(银行)第二条存款金额与期限2.1 存款金额2.2 存款期限第三条存款利率3.1 存款利率的确定3.2 利率调整第四条存款方式4.1 活期存款4.2 定期存款4.3 零存整取存款4.4 整存零取存款第五条存款的支取与转存5.1 支取条件5.2 支取方式5.3 转存条件5.4 转存方式第六条利息支付6.1 利息计算方式6.2 利息支付方式6.3 利息税缴纳第七条合同的变更与解除7.1 合同变更7.2 合同解除第八条违约责任8.1 甲方违约8.2 乙方违约第九条争议解决9.1 协商解决9.2 调解解决9.3 仲裁解决9.4 法律途径第十条合同的生效、变更和终止10.1 合同生效10.2 合同变更10.3 合同终止第十一条保密条款11.1 保密内容11.2 保密期限11.3 泄密责任第十二条法律适用与争议解决12.1 法律适用12.2 争议解决方式第十三条其他条款13.1 甲方声明13.2 乙方声明13.3 双方约定第十四条合同的附件14.1 附件列表14.2 附件内容说明第一部分:合同如下:第一条合同主体及定义1.1 甲方(存款人)是指与乙方(银行)签订本合同的自然人、法人或其他组织。

1.2 乙方(银行)是指具有法人资格的银行机构,承担本合同项下的各项义务和责任。

第二条存款金额与期限2.1 甲方同意将人民币(大写:____________________元整)存入乙方银行账户,存款期限为____年(或____个月、____天)。

2.2 存款期限自存入之日起计算,至存款到期日终止。

第三条存款利率3.1 存款利率根据甲方选择的存款方式和期限确定,具体利率如下:a) 活期存款:年利率为____%;b) 定期存款:年利率为____%;c) 零存整取存款:年利率为____%;d) 整存零取存款:年利率为____%。

2023年中国四大银行定期存款利率_存款利率计算公式

2023年中国四大银行定期存款利率_存款利率计算公式2023年中国四大银行定期存款利率一、中国银行定期存款利率:1、整存整取定期存款:3个月利率1.35%;6个月利率1.55%;1年期利率1.75%;2年期利率2.25%;3年期利率2.75%;5年期利率2.75%。

2、大额存单定期利率,20万起存:3个月利率1.595%;6个月利率为1.885%;1年期利率2.175%;2年期利率3.045%;3年期利率3.85%。

二、工商银行定期存款利率:1、整存整取定期存款:3个月利率1.35%;6个月利率1.55%;1年期利率1.75%;2年期利率2.25%;3年期利率2.75%;5年期利率2.75%。

2、大额存单定期利率,20万起存:3个月利率1.595%;6个月利率1.885%;1年期利率2.175%;2年期利率3.108%;3年期利率4.125%。

三、建设银行定期存款利率:1、整存整取定期存款:3个月利率1.35%;6个月利率1.55%;1年期利率1.75%;2年期利率2.25%;3年期利率2.75%;5年期利率2.75%。

2、大额存单定期利率,20万起存:1个月利率1.53%;3个月利率1.54%;6个月利率1.82%;1年期利率2.10%;2年期利率2.94%;3年期利率3.85%。

四、农业银行定期存款利率:1、整存整取定期存款:3个月利率1.35%;6个月利率1.55%;1年期利率1.75%;2年期利率2.25%;3年期利率2.75%;5年期利率2.75%。

2、大额存单定期利率,20万起存:3个月利率1.595%;6个月利率为1.885%;1年期利率2.175%;2年期利率3.045%;3年期利率为4.07%。

存款利率计算公式利息=本金(存款金额)×存期X利率。

本金元位起息。

元位以下不计息。

计算的利息保留到分位。

分位以下四舍五人。

利率是指一定存款的利息与存款本金的比率。

利率由国务院授权中国人民银行制定与公布,各金融机构执行。

第3章存款业务的核算-副本

(四)“应交税费”科目 该科目核算银行按照税法规定计算应交纳的各种税费以及银行代扣代交的个人所得税等。属于负债类科目。 银行发生应交税款时

借:银行存款等科目 贷:应交税费 银行实际上缴税款时

借:应交税费 贷:银行存款等科目

余额在贷方,反映银行尚未交纳的税费。本科目按类别和单位或个人设置明细账进行明细核算

350000 300000 250000 200000 150000 100000 50000

0

2010.01

0.25

0.2

0.15

0.1

0.05

0

-0.05

1

-0.1

-0.15

-0.2

2010.02

2010.03 定期存款

2010.04 储蓄存款 其他

2010.05

2

3

4

定期存款

储蓄存款

其他

2010.06

3、单位活期存款利息的计算方法——积数法

单位活期存款利息的计算采用积数计息法,利用余额表和乙种帐等两种工具计算积数。 (1)余额表案例 借:应付利息—申达股份公司 1270.92

贷:吸收存款—活期存款—申达股份公 1270.92 (2)乙种帐案例

户名:申达股份公司

账号:20110005

分户账 利率:6‰

第一节 存款业务概述

一、 存款业务的意义 存款是银行通过信用方式吸收的社会闲散资金,是银行的主要负债,也是银行吸收信贷资金的主要渠道。

意义: 1、从银行角度分析

并不是存款越多越好,必须进行成本收益核算。 2、从社会角度分析

正面:稳定物价、促进经济发展。 反面:过多的存款引起消费的减少、影响整个国民经济的健康稳定发展。

借:本年利润 贷:利息支出

2024定期存款协议书

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024定期存款协议书本合同目录一览第一条定义与解释1.1 定期存款1.2 存款人1.3 银行1.4 本合同第二条定期存款的金额与期限2.1 存款金额2.2 存款期限2.3 存款利率第三条定期存款的存入与取出3.1 存入时间3.2 取出条件3.3 取出时间第四条定期存款的利息4.1 利息计算方式4.2 利息支付方式4.3 利息税第五条合同的生效、变更与解除5.1 合同生效时间5.2 合同变更条件5.3 合同解除条件第六条违约责任6.1 存款人违约6.2 银行违约第七条争议解决方式7.1 协商解决7.2 调解解决7.3 仲裁解决7.4 法律途径第八条保密条款8.1 保密内容8.2 泄露后果第九条法律适用与管辖9.1 适用法律9.2 合同争议管辖第十条其他条款10.1 通知与送达10.2 合同的完整性与修改10.3 合同的副本第十一条合同的签订日期第十二条合同签订地点第十三条附件第十四条签署页第一部分:合同如下:第一条定义与解释1.1 定期存款:指存款人按照约定的存款金额和期限,将资金存入银行,并按照约定的利率获取利息的存款方式。

1.2 存款人:指与银行签订本合同并存入资金的自然人、法人或其他组织。

1.3 银行:指具有吸收公众存款资格,在本合同中承担吸收存款、支付利息、返还本金等义务的金融机构。

1.4 本合同:指存款人与银行签订的,关于定期存款的协议。

第二条定期存款的金额与期限2.1 存款金额:存款人同意存入银行的资金金额,以人民币表示。

2.2 存款期限:存款人同意将资金存入银行的时间长度,按照约定的年、月、日计算。

2.3 存款利率:根据存款期限和银行当时的存款利率政策,存款人同意按照约定的利率获取利息。

第三条定期存款的存入与取出3.1 存入时间:存款人应在本合同签订后,按照约定的时间将资金存入银行。

3.2 取出条件:存款到期或者在存款期限内,存款人可按照约定的条件取出存款。

银行定期存款投资收益包括哪些类型呢?

银行定期存款投资收益包括哪些类型呢?银行定期存款包括哪些类型?定期存款包括整存整取,零存整取、整存零取、存本取息,大额存单。

存款利息=存款本金_存款利率_存款期限,以农业银行为例:1、整存整取:三年期年利率为2.75%,存款500万存三年的利息为5000000_2.75%_3=412500元。

2、零存整取、整存零取、存本取息:三年期年利率为1.55%,存款500万存三年的利息为5000000_1.55%_3=232500元。

3、大额存单:2021年农业银行第203期大额存单500万起存额三年期年利率为3.35%,存款500万存三年的利息为5000000_3.35%_3=502500元。

拓展资料:整存零取是指在开户时约定存款期限、本金一次存入,固定期限分次支取本金的一种定期储蓄,1000元起存,存期分一年、三年、五年,支取期分一个月、三个月及半年一次。

整存零取定期储蓄指在存款开户时约定存款期限、本金一次存入,固定期限周期分次支取本金的一种个人存款。

存期分一年、三年、五年,存入时一千元起存,支取期分一个月、三个月及半年一次,由您与营业网点商定。

利息按存款开户日挂牌整存零取利率计算,于期满结清时支取。

到期未支取部分按支取日挂牌的活期利率计算利息;若要提前支取,则只能办理全部支取。

开户:客户凭有效身份证件办理开户,开户时由客户与银行协商确定支取期限和每次支取金额。

提前支取:客户在存期内如有急需,可持存款凭证及有效身份证件办理全部提前支取。

银行卡怎么存钱1、ATM机存钱:用户可拿着银行卡去atm机上存入资金,根据atm机上的操作提示完成一系列步骤把钱存入进去;2、银行柜台存钱:用户也可以拿着个人的身份证、银行卡去相关银行的营业网点柜台处办理存款业务,然后把钱存入银行。

扩展资料:银行取款的方法1、去银行柜台取钱:用户携带本人的身份证、银行卡到银行营业厅排队办理取款业务,用户同柜台的工作人员说明自己要取多少钱,输入密码后等待取款;2、在ATM机上进行取款:用户把银行卡插入对应银行的ATM机器上,输入密码后,选择取款业务即可取出款项。

定期存款到期支取计算公式

定期存款到期支取计算公式在金融领域,定期存款是一种常见的投资方式。

定期存款是指投资人将一定金额的资金存入银行或其他金融机构,约定一定的存款期限,并按照约定的利率获得利息的一种储蓄方式。

定期存款到期后,投资人可以选择支取本金和利息,或者继续存入。

在定期存款到期支取时,需要根据一定的计算公式来确定支取的本金和利息。

本文将介绍定期存款到期支取的计算公式及具体步骤。

定期存款到期支取的计算公式如下:支取金额 = 本金 + 利息。

其中,支取金额为最终支取的总金额,本金为存入的初始金额,利息为存款期限内所获得的利息。

具体步骤如下:1. 计算利息。

利息 = 本金×存款利率×存款期限。

在计算利息时,需要首先确定存款的本金、存款利率和存款期限。

存款利率是银行或金融机构向投资人支付的利息,通常以年利率表示。

存款期限是指投资人约定的存款时间,可以是几个月、半年或一年等不同的期限。

2. 计算支取金额。

支取金额 = 本金 + 利息。

通过以上公式,可以得出定期存款到期支取的总金额。

投资人在到期时可以选择支取本金和利息,也可以选择将本金继续存入以获取更多的利息。

定期存款到期支取的计算公式是根据利息的计算公式推导而来的。

利息的计算公式为,利息 = 本金×存款利率×存款期限。

在实际应用中,投资人可以根据存款期限和存款利率来计算到期支取的总金额,从而更好地规划自己的资金运用。

除了以上的计算公式,投资人在选择定期存款时,还需要注意以下几点:1. 存款期限。

存款期限是指投资人约定的存款时间,不同的存款期限对应着不同的利息收益。

一般来说,存款期限越长,利息收益也越高。

投资人可以根据自己的资金需求和风险承受能力来选择合适的存款期限。

2. 存款利率。

存款利率是银行或金融机构向投资人支付的利息,是影响利息收益的重要因素。

投资人在选择定期存款时,需要关注存款利率的高低,以获取更多的利息收益。

3. 支取方式。