进销项发票明细

江苏国税网上申报6常见问题

江苏国税⽹上申报6常见问题《⽹上申报系统》常见问题及解答在⽹上申报的使⽤中碰到任何问题,⾸先请确定您使⽤的浏览器为操作系统⾃带的Internet Explorer, 并且版本为6.0 、7.0 版(在浏览器的“帮助”菜单的“关于Internet Explorer ” 中可以查看到浏览器的当前版本),不推荐使⽤“ 360浏览器”、“腾讯浏览器”等外挂浏览器,并且各选项均已正确设置。

正确的设置⽅法为:1、⼯具——Internet 选项——设置——选择“⾃动”——确定;2、⼯具——Internet 选项——⾼级——还原默认设置——确定。

操作习惯上需注意:1、在使⽤“⽹上申报”时,不要使⽤浏览器的“后退”功能,这会导致页⾯控制失效,发⽣操作异常;2、任何操作只需单击⿏标,不要双击进⾏操作,否则有可能导致将同⼀操作连续进⾏两次,发⽣操作异常。

1. ⽤户登录1.1 浏览器使⽤问题请使⽤标准的IE 浏览器(建议使⽤IE6/IE7 )⽽不能使⽤如搜狗、360、世界之窗、遨游等,因为这些浏览器可能会拦截⼀些功能,导致部分功能异常。

如:在进⾏年报时⼀些提⽰提醒的窗⼝⽆法关闭、没有权限等。

1.2 页⾯⽆法打开(1)确认⽹络是否正常,其他⽹站是否能打开。

(2)浏览器是否为系统⾃带的In ternet Explore ,⽽不是“ MylE'、“腾讯浏览器”等外挂浏览器,并且各选项均已正确设置,正确的设置⽅法为:A. ------------ ⼯具------------- In ternet 选项------------ 设置选择“⾃动”确定;B. ⼯具---- In ternet 选项----- ⾼级--- 还原默认设置---- 确定。

(3)地址输⼊是否正确:(http://221.226.83.19:7001/newtax/ ),注意“: 、在英⽂状态下输⼊。

1.3 登录系统时,⼜回到登录页⾯,提⽰“纳税⼈税号、⽤户名或校验码不正确、。

发票明细清单

世纪恒通——(发票后四位)

规格型号 16G 单位 个 个 套 个 个 组 条 条 条 个 个 个 个 个 个 个 个 个 个 个 数量 5 13 7 28 4 16 6 157 3 6 1 1 29 15 7 34 39 7 24 28 单价 60 45 28 40 78 45 35 23 35 10 90 30 36 50 68 45 19 38 32 35 金额 235.90 460.00 154.12 880.68 245.33 566.15 165.13 2839.42 82.56 47.18 70.77 23.59 820.92 589.74 374.29 1203.08 582.67 209.16 603.90 770.60 税率(%) 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17%

cw-2588 PS185

LE001+ 26.20 149.72 41.71 96.25 28.07 482.70 14.04 8.02 12.03 4.01 139.56 100.26 63.63 204.52 99.05 35.56 102.66 131.00

世纪恒通——(发票后四位

发票代码 发票号码 销方名称 货物或应税劳务名称 【u盘金士顿】 【爱德乐】电吹风 【保鲜盒套装】圆形保鲜盒三件套 【超维】毛球修剪器 【飞科】博锐剃须刀 【技腾】小音箱 【金号毛巾1869cm】纯棉绣花情侣毛巾 【金号毛巾5124】提缎割绒毛巾 【金号毛巾GA1062】纯棉割绒大毛巾 【品胜】 普通数据线 【品胜】蓝牙耳机 【品胜】苹果4数据线 【三和精品】350单层牛奶杯 【三和精品】浦菲特保温直杯 【三和精品】浦菲特仕尊直杯 【三和精品】御玺高真空保温杯 【舒肤佳】香皂 【彤声】耳机 【欣美商贸】巧媳妇多功能绞馅王 【欣美商贸】新飞蒸蛋器

公司卖车给个人发票明细

公司卖车给个人发票明细

(原创版)

目录

1.公司销售汽车的概述

2.个人购买汽车的发票明细

3.公司对个人销售汽车的税务处理

4.个人购买汽车的税务处理

正文

1.公司销售汽车的概述

随着社会经济的发展,越来越多的人选择购买汽车作为代步工具。

在这个过程中,公司作为汽车的销售方,扮演着举足轻重的角色。

为了满足市场需求,公司会从不同的渠道采购汽车,并通过销售将汽车转移给个人消费者。

在此过程中,发票是记录公司销售汽车情况的重要凭据。

2.个人购买汽车的发票明细

个人在购买汽车时,通常会收到一张由公司开具的发票。

这张发票上会详细列明汽车的销售价格、增值税税率、增值税金额以及其他相关费用。

通过发票,个人可以清楚地了解汽车的实际购买成本,并为后续的税务处理提供依据。

3.公司对个人销售汽车的税务处理

在公司将汽车销售给个人后,公司需要按照国家税收政策进行相应的税务处理。

这包括向国家税务部门申报销售收入、缴纳增值税、消费税等。

此外,公司还需要根据个人消费者的需求,提供相应的发票和其他税务文件,以确保消费者的合法权益。

4.个人购买汽车的税务处理

对于个人购买汽车来说,税务处理同样至关重要。

在取得公司开具的发票后,个人需要按照国家税收政策,在规定时间内向税务部门缴纳车辆购置税。

此外,在车辆使用过程中,个人还需要按照相关规定,缴纳车船税等其他相关税费。

总之,公司销售汽车给个人时,发票明细是记录这一过程的重要凭据。

通过发票,公司和个人可以清晰地了解汽车的购买成本,并为后续的税务处理提供依据。

一般纳税人开票系统指南

一般纳税人操作要点1.认证1.1专用发票1.1.2抵扣联相关数据输入进项管理系统。

防伪税控进项专用发票管理/新增/发票代码、开票日期、发票号码、(录入日期、税率)抵扣月份、发票属性、密文、金额(如合计数不相等的可更改税额)、销售方纳税人登记号、保存并审核(核准才能导出)。

1.1.3代开专用发票输入:进项发票管理/税局代开进项发票/新增/…/可生成附表六中的“税局代开发票”表。

如要进行其他专用发票操作应退出“税局代开进项发票”。

1.1.4导出RZ001格式。

待认证进项专用发票导出/选择录入日期(非开票日期)/系统列出所有未认证发票/选择“写网上认证文件”/选择路径(不要修改生成的文件名称)/保存或确定(可将表格数据导出EXCEL)。

1.1.5网上认证。

网上办税/证书登录(非数字认证则输入纳税识别号和密码)/输入PING码/登录/发票认证/报盘认证/网上认证/浏览/上传(如无法认证,当月内携票到主管税务机关进行扫描认证)1.1.6查询认证成功后,下载认证结果/“生成文件类型”为认证101(所有已提交认证文件的认证结果)/“按所属年月”选择正确期间/下载/点击这里下载/解密认证结果文件;下载认证结果通知书(月底下载,选择月份,打印)。

1.1.7导入进项管理系统。

专用进项专用发票读入/电子数据认证结果导入/读入(RZ00101)/选择要读入的已解密文件(认证结果显示“自动通过”,但发票状态为“未认证”)/保存(发票状态则显示为“已认证”)。

1.1.8抵扣联盖条形章、填写年月,填写申报扣税凭证封面后装订归档。

1.1.9退货处理1.2运输发票1.2.1签收运输发票1.2.2携运输发票到税局认证(上门扫描)1.2.3将已认证运输发票、认证结果清单、认证结果通知书、封面夹好(黄色发货清单附在抵扣联后面)1.2.4如有需补充认证的运输发票,可携带需认证的运输发票和原已认证结果清单、认证结果通知书到税局认证,重新取得认证结果清单和认证结果通知书。

进项发票归集明细补全

统计界面显示纳税人的销项和进项数据, 用于核对数据是否与实际情况一致。

存在待补全的发票,才会有“明细补全”按钮;如果 没有,则不会出现这个补全按钮。

发票数据的补全和修改操作按钮。

销项发票归集明细补全

该功能用于对销项发票数据的信息进行数据补全,包括“征收项目”、“计税方式”等。

查询条件可以做精确的发票明细查找。

注意事项: 1、如果是税控系统用户,请先抄税再点击初始化,如果不是则直接点击初始化。 2、只有初始化完成,并且报表可下载的记录才会显示“一表集成”按钮 3、 重新初始化会覆盖之前的申报表。 4、“一表集成” 功能可多次重复操作,若集成数据错误,重新操作一次即可。

4.一表集成系统界面

“一表集成”系统的操作分为两步:第一步是发票归集,第二步是一表预览。 “发票归集”分为两部分内容:其一是“发票统计”,其二是“归集明细补全或者修改”。

5 . 下载申报表并做填报

返回“网上申报”系统界面后,会提示正在生成 新的申报表。稍等1~2分钟左右刷新即可看到生 成的申报表。

四、注意事项

(一)二次确认:“一表集成”功能可多次重复操作,若集成数据错误,重新操作一 次即可,“一表集成”向申报表的主表和附表带入数据需进行前端辅助系统数据的二 次确认。 (二)不能“一表集成”的内容: 1.营改增税负测算明细表需在申报表中手工录入; 2.减免税项目需要在申报表中手工录入; 3.农产品发票、定额发票、过路过桥费等需要在申报表中手工录入; (三)其它 1.即征即退项目需要手工归集; 2.代开的发票无商品编码,必须手工归集; 3.服务器版发票系统开具的发票(中国联通)无商品编码,需要手工归集; 4.海关专用缴款书,“货物劳务或服务名称”为空,需要手工归集; 5.手工归集时选择的归集项目须准确; 6.纳税人在申报中遇到问题,请及时和我局联系或者拨打12366电话咨询。

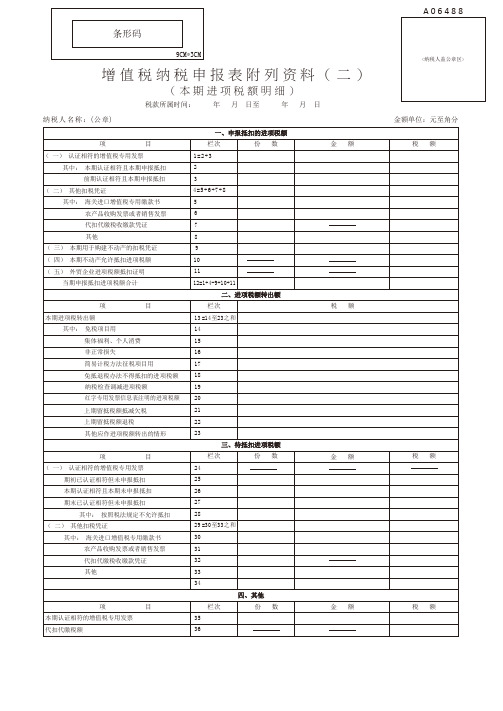

增值税纳税申报表附列资料( 二 )( 本期进项税额明细)

9CM*3CM条形码A 0 6 4 8 8增 值 税 纳 税 申 报 表 附 列 资 料 ( 二 )( 本 期 进 项 税 额 明 细 )税款所属时间:年 月 日至 年 月 日纳税人名称:(公章)金额单位:元至角分<纳税人盖公章区>《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明(一)“ 税款所属时间”“ 纳税人名称” 的填写同主表。

(二)第1至12栏“ 一、申报抵扣的进项税额” :分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1..第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。

该栏应等于第2栏“ 本期认证相符且本期申报抵扣” 与第3栏“ 前期认证相符且本期申报抵扣” 数据之和。

2..第2栏“ 其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。

本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。

3..第3栏“ 前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

4..第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。

该栏应等于第5至8栏之和。

5..第5栏“ 海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

企业电子报税管理系统

(企业端幻灯片)

企业电子报税管理系统

企业电报税管理系统培训课程

➢第一部分 企业电子报税系统安装与注册

➢第二部分 ➢第三部分

企业电子报税系统系统基本操作 (重点内容) 常见问题及解答

企业电子报税管理系统

第一部分 企业电子报税管理系统安装与注册

企业电子报税管理系统

2、 为了保证发票数据采集的正确性,系统执行读 取“发票查询界面”数据过程中请用户不要操作 键盘和鼠标。

3、 如果用户在发票读取过程中出现“应该设置 ××××目设置”错误提示,原因可能是“发票 查询界面”中对应发票字段的显示排列中缺少对 应的必读字段,用户必须修改。

企业电子报税管理系统

普通发票管理

六月或七月份时系统才需要进行注册(且每年必须 进行一次注册),注册过后系统就不会再出现此提示.

企业电子报税管理系统

第二部分 (重要内容) 电子报税管理系统基本操作

企业电子报税管理系统

(一)、 系统初始化管理 (二)、进项发票管理 (三)、 销项发票管理 (四)、 纳税申报 (五)、 系统管理 (六)、税务凭证管理 (七)、辅导期企业进项比对抵扣过程

图55

(这时点击“保存”按钮,系统自动对当前读取的发票记录进行校验和保存处理。 请用户注意,如果在发票记录读取后出现“发票税目不正确”的提示,请用户在 “系统税目初始化”中进行发票税目的修改和更新后再执行“读发票查询界面”的

企业电子操报作税管。理系统

8、通过以上操作就可以将防伪开票系统6.10版本(一机多票)所开具的增值税销 项发票导入到电子报税系统中。若系统在读数据时出现如下图显示错误提示(图 60、图61)

图27

说明:在本系统中所有单据、发票或者报表必须经过核准,没有核准的单据实际上是一

增值税进项抵扣税率明细大全

增值税进项抵扣税率明细⼤全按照⽬前的税务政策,我们将增值税各项⽬抵扣税率做⼀汇总整理,希望减轻你的⼯作量,对您有帮助噢,需要涉税服务请直接联系我们。

⼀、分包⼯程⽀出,应按照分包商的纳税⼈资格和计税⽅法的选择来区分。

1.1 分包商为⼩规模纳税⼈,进项税抵扣税率为3%。

1.2 分包商为⼀般纳税⼈1.2.1 专业分包,进项抵扣税率为11%。

1.2.2 劳务分包(清包⼯除外),进项抵扣税率为11%。

1.2.3 清包⼯(1)清包⼯(分包⽅采取简易计税),进项抵扣税率为3%。

(2)清包⼯(分包⽅采取⼀般计税),进项抵扣税率为11%。

⼆、⼯程物资,由于⼯程材料物资种类繁多,所以分供商提供的增值税专⽤发票的适⽤税率也不尽相同。

⼀般的材料物资适⽤税率是17%,但也有⼀些特殊情况:2.1 ⽊材及⽵⽊制品,进项抵扣税率为13%、17%。

属于初次⽣产农产品的原⽊和原⽵,取得的发票可能会是农产品收购发票或销售发票,⽽⾮增值税专⽤发票,但同样可以抵扣进项税,适⽤税率为13%;⽽经过加⼯的属于半成品或成品的⽊材及⽵⽊制品,取得的发票是增值税专⽤发票,适⽤税率⼀般是17%。

2.2 ⽔泥及商品混凝⼟,进项抵扣税率为17%、3%。

购买⽔泥和⼀般商品混凝⼟的税率通常为17%;但以⽔泥为原料⽣产⽔泥混凝⼟,就可以选择简易征收,征收率为3%。

2.3 砂⼟⽯料等地材,进项抵扣税率为17%、3% 。

在商贸企业购买的适⽤税率是17%;但从⽣产企业购买,⽣产企业⾃产的建筑⽤砂、⼟、⽯料以及⾃产砂、⼟、⽯料连续⽣产砖、⽡、⽯灰可以选择简易征收,适⽤税率为3%三、机械使⽤费3.1 外购机械设备进项抵扣税率为17%。

购买机械设备取得的增值税专⽤发票,可以⼀次性抵扣,但购买时要注意控制综合成本,选择综合成本较低的供应商。

3.2 租赁机械3.2.1 租赁机械(只租赁设备),进项抵扣税率为17%,3%。

租赁设备,⼀般情况下适⽤税率为17%;但是若出租⽅以试点实施之前购进或者⾃制的有形动产为标的物提供的经营租赁服务,试点期间可以选择简易计税⽅法计算缴纳增值税,使⽤征收率为3%。