增值税进项发票明细统计表

增值税专用发票登记表(进项税额)

增值税专用发票(进项税额)

购货方(收票方):XX公司 序号 1 2 3 4 5 6 财务 接管日期 ####### ####### ####### ####### ####### ####### 交接人 张三 李四 王五 张三 张三 李四 销售方(开票 货物或应税劳务 方) 、服务名称 XX公司 XX公司 XX公司 XX公司 XX公司 XX公司 笔记本电脑 住宿费 乐视TV超级电视 税控盘、报税盘 笔记本电脑 制作费 开票日期 2018/7/20 2018/7/21 2018/7/22 2018/7/23 2018/7/24 2018/7/25 发票编号 金额 7,000.00 40,000.00 500,000.00 490.00 590.00 790.00 税率 17.00% 3.00% 17.00% 17.00% 6.00% 6.00% 税额 1,190.00 1,200.00 85,000.00 83.30 35.40 47.40 价税合计 8,190.00 41,200.00 585,000.00 720.00 625.40 837.40 联次 抵扣联 抵扣联 抵扣联 抵扣联 发票联 抵扣联 是否认证 是 是 是 否 否 否

认证结果 认证月度 认证时间 认证方式 认证相符 认证相符 认证相符 不需认证 不需认证 尚未认证 7月 7月 7#### 上门认证 固定资产 ####### 远程认证 ####### 上门认证 固定资产 ####### 不需认证 全额抵扣 ####### 不需认证 全额抵扣 ####### 不需认证

增值税纳税申报表填表示例

一般纳税人按照以下顺序填写申报表:1.销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

0第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1.销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

2.进项税额的填写(1)申报抵扣的进项税额的填写纳税人当期认证相符(或增值税发票查询平台勾选确认抵扣)的增值税专用发票(含机动车销售统一发票)的进项税额填写在“认证相符的增值税专用发票”栏次中。

一步步教会你填写最新增值税纳税申报表【范本模板】

(一)填写顺序一般纳税人按照以下顺序填写申报表:1。

销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2。

进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3。

税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写.1。

销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票"列中。

一步步教会你填写增值税纳税申报表

(一)填写顺序一般纳税人按照以下顺序填写申报表:1。

销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4。

主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目.其他表格不需要填写.1。

销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票"、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票"、“开具其他发票”、“未开具发票”列中。

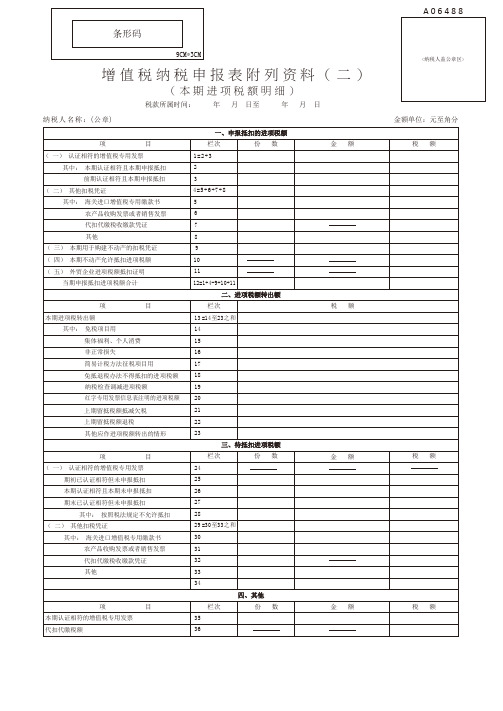

增值税纳税申报表附列资料( 二 )( 本期进项税额明细)

9CM*3CM条形码A 0 6 4 8 8增 值 税 纳 税 申 报 表 附 列 资 料 ( 二 )( 本 期 进 项 税 额 明 细 )税款所属时间:年 月 日至 年 月 日纳税人名称:(公章)金额单位:元至角分<纳税人盖公章区>《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明(一)“ 税款所属时间”“ 纳税人名称” 的填写同主表。

(二)第1至12栏“ 一、申报抵扣的进项税额” :分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1..第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。

该栏应等于第2栏“ 本期认证相符且本期申报抵扣” 与第3栏“ 前期认证相符且本期申报抵扣” 数据之和。

2..第2栏“ 其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。

本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。

3..第3栏“ 前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

4..第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。

该栏应等于第5至8栏之和。

5..第5栏“ 海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

一步步教会你填写最新增值税纳税申报表(附实操案例)

一步步教会你填写最新增值税纳税申报表(附实操案例)(一)填写顺序一般纳税人按照以下顺序填写申报表:1.销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1.销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

发票问题情况汇报表

发票问题情况汇报表

尊敬的领导:

根据要求,我对公司发票问题情况进行了汇报,具体情况如下:

一、发票开具情况。

1. 本月发票开具数量总计为XXX张,其中增值税专用发票XXX张,普通发

票XXX张。

2. 发票开具内容主要涵盖了公司销售产品和提供服务的范围,涉及销售额

XXX万元,服务费XXX万元。

二、发票使用情况。

1. 发票使用情况良好,未发现发票被盗用、冒领等情况。

2. 公司内部发票使用程序规范,严格按照财务制度执行,未出现违规使用情况。

三、发票管理情况。

1. 公司发票管理严格,财务部门对发票的存储、登记、盘点等工作认真负责,

保证了发票的安全性和准确性。

2. 发票管理制度完善,各部门对发票的领用和使用均按照规定进行,未发现违

规情况。

四、发票报销情况。

1. 员工报销发票齐全,报销程序规范,未出现虚假报销、超标报销等情况。

2. 财务部门对发票报销进行审核,确保了公司资金使用的合规性和规范性。

五、存在的问题及建议。

1. 部分员工在报销中存在发票遗失、损坏等情况,建议加强员工对发票的保管

和使用意识培训。

2. 部分发票登记信息存在错误或遗漏,建议加强对发票登记的审核和核对工作,确保信息的准确性和完整性。

以上便是我对公司发票问题情况的汇报,如有不足之处,还请领导批评指正。

感谢领导对公司财务工作的关心和支持!

此致。

敬礼。

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明

《增值税纳税申报表(合用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(合用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写详细的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的详细日期。

(三)“纳税人辨别名”填写税务机关为纳税人确立的辨别名,即:税务登记证号码。

(四)“所属行业”依据公民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人姓名”填写纳税人法定代表人的姓名。

(七)“注册地点”:填写纳税人税务登记证所注明的详尽地点。

(八)“营业地点”填写纳税人营业地的详尽地点。

(九)“开户银行及帐号”填写纳税人开户银行的名称和纳税人在该银行的结计帐户号码。

(十)“公司登记注册种类”按税务登记证填写。

(十一)“电话号码”填写纳税人注册地和经阵营的电话号码。

(十二)“即征即退货物及劳务”列,填写纳税人依据税法例定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的此中数。

(十三)“今年累计”列,填写年度内各月数之和(本填表说明还有填报要求的除外)。

(十四)第 1 栏“(一)按合用税率收税货物及劳务销售额” :填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,波及应税服务应填报“当期应税减除项目金额”(详见附件一)减除从前不含税销售额。

本栏包含在财务上不作销售但按税法例定应缴纳增值税的视同销售和价外花费的销售额,外贸公司作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务” 的“本月数”列应等于《附列资料(一)》第 8 行加第 7 行的“小计”栏填报)(十五)第2 栏“应税货物销售额” :填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法例定应缴纳增值税的视同销售和价外花费销售额,以及外贸公司作价销售进料加工复出口的货物。