发票汇总表明细表怎么打印

电脑怎么打印发票操作步骤

电脑打印发票操作步骤在现代商业交易中,发票是一项非常重要的文件。

随着技术的进步,电脑打印发票已成为常见的操作方式。

本文将介绍电脑打印发票的操作步骤,帮助大家快速、高效地完成此项任务。

步骤一:准备打印机和相关软件首先,确保你拥有一台已经连接到电脑上的打印机。

通常,打印机会随着电脑一起购买,或者单独购买后连接到电脑上。

另外,需要安装打印机的相关驱动程序和软件,以确保打印机能够正常工作。

步骤二:准备发票模板和相关数据在电脑上,你需要准备好发票的模板和相关数据。

发票模板可以在办公软件中创建,或者下载现成的模板文件。

模板文件中通常会包含公司的名称、地址、联系方式以及其他必要的信息。

另外,你需要准备好发票的具体内容,如商品名称、数量、单价、折扣等。

步骤三:打开发票软件或办公软件接下来,打开发票软件或办公软件,如Microsoft Word、Excel等。

如果你专门使用发票软件,那么直接打开该软件;如果没有,可使用办公软件来创建发票。

确保你熟悉所用软件的基本操作,以便更加高效地完成任务。

步骤四:导入发票模板和数据在软件中,导入之前准备好的发票模板和相关数据。

模板通常以文件的形式存在,可以通过软件提供的导入功能将其导入。

导入数据时,确保数据与模板吻合,保证发票的准确性和规范性。

步骤五:编辑发票内容一旦模板和数据导入成功,你就可以开始编辑发票的具体内容了。

根据实际情况,填写商品名称、数量、单价、折扣等信息。

同时,确保其他信息如公司名称、地址等也正确无误。

步骤六:调整格式和样式发票的格式和样式对于提升形象和专业度非常重要。

根据需要,你可以对发票进行格式和样式的调整。

比如,调整字体、字号、颜色等,使发票看起来更加美观和易读。

步骤七:打印发票完成编辑后,确保打印机已经准备就绪。

点击打印按钮,选择打印机和打印设置,然后点击确认开始打印。

稍等片刻,发票就会从打印机中输出。

步骤八:检查打印效果打印完成后,及时检查打印效果。

确保发票的内容、格式、样式等与预期一致。

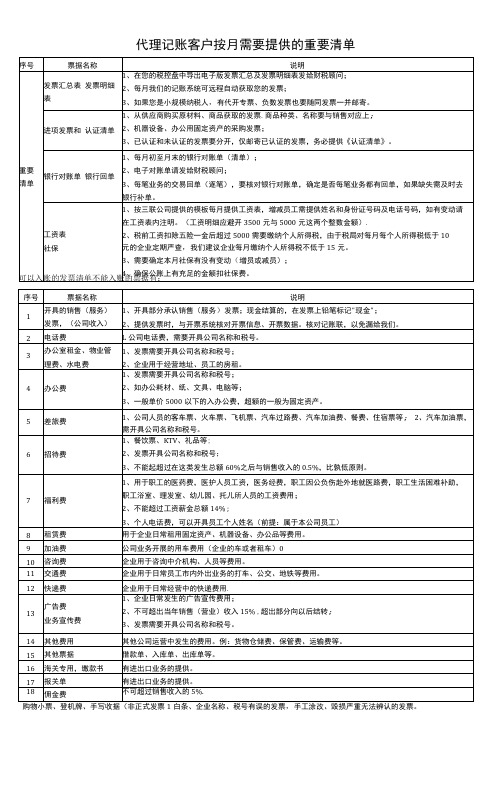

代理记账客户按月需要提供的重要清单

8

租赁费

用于企业日常租用固定资产、机器设备、办公品等费用。

9

加油费

公司业务开展的用车费用(企业的车或者租车)0

10

咨询费

企业用于咨询中介机构、人员等费用。

11

交通费

企业用于日常员工市内外出业务的打车、公交、地铁等费用。

12

快递费

企业用于日常经营中的快递费用.

13

广告费

业务宣传费

1、企业日常发生的广告宣传费用;

2、不可超出当年销售(营业)收入15%,超出部分向以后结转;

3、发票需要开具公司名称和税号。

14

其他费用

其他公司运营中发生的费用。例:货物仓储费、保管费、运输费等。

15

其他票据

借款单、入库单、出库单等。

16

海关专用,缴款书

有进出口业务的提供。

17

报关单

2

电话费

L公司电话费,需要开具公司名称和税号。

3

办公室租金、物业管 理费、水电费

1、发票需要开具公司名称和税号;

2、企业用于经营地址、员工的房租。

4

办公费

1、发票需要开具公司名称和税号;

2、如办公耗材、纸、文具、电脑等;

3、一般单价5000以下的入办公费,超额的一般为固定资产。

5

差旅费

1、公司人员的客车票、火车票、飞机票、汽车过路费、汽车加油费、餐费、住宿票等;2、汽车加油票,需开具公司名称和税号。

6

招待费

1、餐饮票、KTV、礼品等;

2、发票开具公司名称和税号;

3、不能起超过在这类发生总额60%之后与销售收入的0.5%,比孰低原则。

用excel制作票据打印模板的技巧

用excel制作票据打印模板的技巧第一部分讲解用excel快速制作票据打印模板的总体思路,第二部分讲解具体的做法。

以此来避免手写票据带来的慢、累、易出错的问题。

一、总体思路(只是简单说一下,具体的请见第二部分)。

1、将空白票据(支票、进账单、收款收据等)用扫描仪扫描成jpg格式的图片,然后用图像处理软件简单处理一下即可。

2、将经过处理后的图片作为excel工作表的背景,调整每个项目的打印位置时要用到。

然后在背景的基础上,调整行高与列宽,使之打印位置适合,最后加上公式(有现成的公式照搬)即可。

3、做好的模板文件,背景部分不会被打印出来,只打印出自己填写上去的部分:二、具体的做法。

1、百度搜索:支票套打王。

2、找到并进入Excel支票套打王官方网站的首页。

3、点击页面最上方的那张图片,进入一个网页。

4、进去之后,你会发现在此页面可以下载整套票据打印模板的制作教程,包括视频教程和word教程,其中视频教程录自套打高手本人在电脑操作上的一步步动作,十分详细,即使电脑零基础的人也可以学会。

5、万一你对自己不放心,怕做不好,或者工作忙没时间做,在此页面上也可以找到帮助你制作模板的人,自己可以在一旁清闲。

三、附加说明。

1、如果你制作出来的是银行票据打印模板,做出来之后的基本功能是:A、年月日不用填写,会根据电脑系统当前时间自动填写;B、填入金额之后,模板会自动将这个数字分成一个个独立的数字,如:;C、大写金额不用填写,自动生成。

D、存根和票面的重复部分,只需填写一处即可,不必填写两次。

2、如果这些功能不能满足要求,可以到此网站下载免费的支票打印软件——Excel支票套打王软件,用来操作支票打印模板。

具体功能是:①刚开始使用的时候可以将常用的收付款人信息储存在模板文件中,第二次开票的时候,只需输入户名中的其中一个字,或首字拼音即可调用出数据库中的收款人信息,并且自动将户名、账号、开行等一键填写上去;②如果是新增的收付款人信息,可以一边填写票据,一边将收付款人信息自动保存到信息库中,下次可以调用;③打印之后,自动产生打印记录,以便事后查询;④支持批量打印,可以根据事先准备好的清单进行打印。

电子发票如何批量打印

财务最繁琐的事情莫过于打印需要报销的发票,特别是需要打印上百张发票的时候。

如果有个小工具可以在日常中进行电子发票收取,并会自动建立台账,发票有重复还会提醒您,导出的发票都会整理在一份PDF文档上,且清晰度非常高,,这样发票打印就变的非常方便了,可谓是省纸张省时间。

平时这个工具也可以作为员工电子发票收集的工具,还能自动把OFD发票转换成PDF(当然您也可以批量发送),报销的时候可以用来批量导出

1、支付宝搜“理票侠”,进入后领取一个邮箱账号。

2、使用这个邮箱来获取发票。

3、获取的发票都在发票列表里,需要打印发票报销的时候,点击上方的导出按钮。

4、勾选出需要打印的发票已(也可以直接点击下方全选),点击导出到邮箱。

5、勾选发票合并后,点击导出。

6、提示导出成功后,选择合适自己的下载方式去下载发票。

7、下载过的发票是个压缩包,需要先解压

8、文件名最长的PDF文档就是发票合并文件。

9、打开这个文件就可以直接一次性把这些发票都打印出来了。

10、为了避免浪费纸张,节省财务裁剪装订的时间,可以直接使用比A4纸小一半的A5纸来打印。

打印前不要忘记在首选项里,将纸张大小设置为A5。

11、如果没有A5纸,也可以在“多页”里面,设置每页4版或者每页2版。

每页4版/每页2版的意思就是一张A4纸上打印4张发票或者2张发票。

如果公司对发票纸张大小没有要求,这里推荐选择每页4版。

因为理票侠导出的发票非常清晰,不论是放大还是缩小,都不会影响发票的清晰度,还能节省大量的纸张与打印费用。

增值税发票汇总及明细表

100,000.00

1

- 0.00% 0

- 0.00% 0

100,000.00 6.00% 1

- 0.00% 0

- 0.00% 0

100000

1

100000

1

0 0 94339.62 0 0 94339.62 94339.62

94,339.62 94339.62 94339.62

0 0 5660.38 0 0 5660.38 5660.38

94339.62 94339.62

94,339.62 94,339.62 94,339.62 94,339.62 94339.62 94339.62

-

-

-

0

结束日期

本期开具 税额 5,660.38 -

5660.38 5660.38

5,660.38 5,660.38 5,660.38 5,660.38 5660.38 5660.38

0.00% 0.00% 6.00% 0.00% 0.00%

0.00% 0.00% 6.00% 0.00% 0.00%

0.00% 0.00% 6.00% 0.00% 0.00%

份数 0 0 0 0 0

0 0

0 0 1 0 0 1 1 0 0 1 0 0 1 1 0 0 1 0 0 1 1

0.00%

0

0.00%

11,320.76 -

11,320.76 5,660.38 5,660.38

16,981.14

200,000.00 -

200,000.00 100,000.00

100,000.00 300,000.00

188,679.24 -

188,679.24 94,339.62 94,339.62

打印《销项情况统计表》的步骤

打印《销项情况统计表》的步骤一、按日期打印《销项情况统计表》的步骤如下:(1)、选择月份:在"发票管理"模块单击"发票查询",选择月份时选择"全年度数据"确认。

(2)、设置格式:在发票查询窗口中的"类别代码"左边的图标弹出项目选择窗口,单击第四个大箭头将全部项目移到左边,然后双击发票种类、类别代码、发票号码、所属月份、购方税号、开票日期、合计金额、税率、合计税额、作废标志、修复标志。

完成后检查结果项目(即红色字体)是否包括以上11项,确定无误后按"确认",最后在发票查询窗口中的工具栏中单击"格式"按钮后"确认"。

(3)、设置查询条件:在发票查询窗口中的工具栏单击"查找"按钮。

弹出"发票查询条件设置"窗口,选择发票的类型(类型有全部、专用、废旧物资、普通发票四项选择)再按开始日期选择要验旧的第一张发票开票日期后"确认",按"打印"选择"发票列表"后弹出打印对话框,将打印标题改为《销项情况统计表》(表一),"表体字体设置"里的"大小"改为小五,在"打印页末累计和总计"处打"√"后"保存",再点击"打印"即可。

二、按发票起始号码打印《销项情况统计表》步骤如下:如果用户在购买发票当天开具了不同卷的发票(即用户用完一卷发票后,于当天购买发票然后又在当天开具了发票)时,可按下列步骤:第1、2步与上相同,第3步骤单击"查找"→"选择发票的类型"→"组合条件查询"→"设置基本条件",在增加基本查询元素窗口,单击"+"按钮,在"条件名称"上填写"发票起始号码"字样,"查询字段"上选择"发票号码","关系符号"上选择"=","查询参数"填写该卷发票的第一张发票号码,打"√",在按"+"插入一行,在"条件名称"上填写"发票终止号码"字样,"查询字段"上选择"发票号码","关系符号"上选择"=","查询参数"填写最后一张发票号码后打"√""存盘"。

普通发票汇总表格模板及明细表格模板模板

普通发票汇总表

制表日期:xxxx年xx月xx日

所属期间:1月第1期~~~1月

普通发票统计表 1-01

普通增值税发票汇总表(xxxx年1月)

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

★发票领用存情况★

期初库存份数 0 正数发票份数 0 负数发票份数 0 购进发票份数 0 正数废票份数 0 负数废票份数 0

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页

普通发票明细表

制表日期:XXXX年XX月XX日

普通发票统计表 1-03

负数发票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页

普通发票明细表

制表日期:XXXX年XX月XX日

普通发票统计表 1-04

正数发票废票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页。

增值税普通发票报税流程

增值税普通发票报税流程增值税成为我国税收收入的主体税种之一,在国民经济活动中的地位和作用十分重要。

那么增值税普通发票有哪些报税流程呢?下面是由店铺分享的增值税普通发票报税流程,希望对你有用。

增值税普通发票报税流程现在都为电脑票,你从税局购买专用发票,然后通过IC卡读入开票系统,通过开票员登录开票系统,输入开票信息(包括购货单位的名称、税号、地址、电话、开户行信息;商品名称、数量、单价、金额)保存后打印即可。

报税流程:1、每月15日前在开票系统抄税;2、打印汇总表、开票明细表;3、填写增值税申报表主表、进项明细表、销项明细表、固定资产抵扣明细表及第二项打印的报表去税局窗口报税即可。

4、如果是网上抄报税,建议参加培训!增值税普通发票购买注意事项(一)要买增值税发票,需要从你的防伪开票系统里打印出下列文件:1、本月发票汇总表2、废票清单3、负数发票清单;并加盖公章同时要带上发票申购单、国税登记证、发票领购簿及购票员身份证(二)购买普通发票,需要验旧发票,所以要先统计旧票份数,所开金额;作废发票份数及列清票号;同样要带发票申购单、国税登记证、发票领购簿及购票员身份证。

增值税发票的时限(一)采用预收货款、托收承付、委托银行收款结算方式的,为货物发出的当天。

(二)采用交款提货结算方式的,为收到货款的当天。

(三)采用赊销、分期付款结算方式的,为合同约定的收款日期的当天。

(四)将货物交付他人代销,为收到受托人送交的代销清单的当天。

(五)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,按规定应当征收增值税的,为货物移送的当天。

(六)将货物作为投资提供给其他单位或个体经营者,为货物移送的当天。

(七)将货物分配给股东,为货物移送的当天。

(八)在货物送出时确定已交现金或已有发票为证的相关手续。

增值税发票的真伪首先看是否有"发票监制章",其形状为椭圆形,上环刻制"全国统一发票监制章"字样,下环刻制"XX税务局监制"字样,中间刻制国税、地税机关所在地的省、市全称或简称,字体为正楷,印色大红色,套印在发票联的票头中央;其次,看发票的底纹有没有棱形的水印纸,没有棱形水印纸的是假发票;再次,使用发票防伪鉴别仪器,看发票监制章和发票联号码,是否使用了防伪油墨,使用了防伪油墨的,呈现出红色的萤光,没有使用的,在发票防伪鉴别仪器下看不出来;另外要看开具发票的单位与发票上盖的单位章是否一致,如果不一致,则是非法发票。

普通发票汇总表及明细表模板

普通发票汇总表

制表日期:XXXX年XX月XX日

所属期间:1月第1期〜〜〜1月

普通发票统计表1-01 普通增值税发票汇总表(XXXX年1月)

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

★发票领用存情况★

期初库存份数0 正数发票份数0 负数发票份数0 购进发票份数0 正数废票份数0 负数废票份数0 退回发票份数0 期末库存份数0

★销项情况★ 金额单位:元

制表日期:XXX)年XX月XX日

普通发票统计表1 — 02

正数发票清单(XXX炸1月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX 金额单位:元

制表日期:XXX)年XX月XX日

普通发票统计表1-03 负数发票清单(XXX炸X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX 金额单位:元

制表日期:XXX)年XX月XX日

普通发票统计表1-04

正数发票废票清单(XXX炸X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX 金额单位:元

第1页共 1页。

税控收款机明细表汇总表打印方法

税控收款机明细表汇总表打印方法

明细表是日开票统计。

第一步:进入【报表打印】下的【税控信息】菜单后,选择【日开票统计】,按【现金】进入。

第二部:起始日期为本卷发票第一张发票开具日期,日期格式为20110823(日期只是例子)截止日期可以是当天日期(格式同上)。

起始时间和截止时间不必修改。

设定日起完成后点打印即可(需要安装空白纸卷)。

汇总表是单卷汇总查询。

第一步:进入【报表打印】下的【税控信息】菜单后,选择【单卷汇总查询】,按【现金】进入。

第二部:设置查询条件,输入发票代码,发票代码为:00000000+发票代码。

(发票代码为20位)然后输入本卷发票任意一张发票号码即可查询。

(发票号码为8位)

第三部:按【现金】键打印在白色纸卷上即可。