瑞银证券-2011年4季度电力行业策略-行业前景探讨-110915

瑞银2011全球预测

欧洲

近期数据比预期好一些;我们预计2011年初欧元区增速将放缓,这样的预测可 能过于谨慎。事实上,欧元升值的滞后影响将抑制 2011 年年中左右的经济增 速。总体而言,我们看不到有令人信服的理由促使我们将 2011 年预测值从 1.9%的水平上调。 不过,欧元区内部的增长图景日益分化。德国最受益于去年的全球复苏和欧元 贬值,而其他经济体面临相当的挑战,特别是爱尔兰、西班牙、葡萄牙和希 腊。我们预计货币政策将暂时保持扩张性,2011年9月欧洲央行或首次加息25 个基点,之后再于2011年4季度和2012年1季度分别加息一次。

Andrew Cates

经济学家 andrew.cates@ +65 64952584

Paul Donovan

经济学家 paul.donovan@ +44 20 7568 3372

本报告由 UBS Limited 编制 分析师声明及要求披露的项目从第 7 页开始

全球经济—2011年展望 2010年11月29日

表2:通胀预测

2009 美国 日本 欧元区 英国 瑞士 亚洲* 其中: 中国 印度 澳大利亚 拉美 其中: 巴西 东欧 其中: 俄罗斯 全球 资料来源:国家数据,瑞银预测 * 包括澳大利亚和新西兰 11.7 1.5 6.9 3.0 8.5 2.9 7.7 3.4 4.3 8.2 5.8 6.1 5.4 6.5 4.8 6.2 -0.7 8.8 1.8 5.1 3.1 9.2 2.9 6.9 3.5 6.0 3.0 6.6 4.0 6.8 3.0 9.2 -0.3 -1.3 0.3 2.2 -0.5 2.0 2010F 1.6 -0.7 1.9 3.3 0.7 4.2 2011F 1.6 -0.3 1.8 2.7 0.9 4.0 2012F 2.1 0.4 2.1 1.9 1.7 4.3

电力行业

电力行业:企业增长速度将加快 推荐4只股 2007-10-08 10:21 王鹏 招商证券【字体: 大 中 小】 【收藏】 【复制网址】 【打印】发电设备行业:观点一:2007年之后整个发电设备行业的增长率将回落到一个合理水平。

预计2007年全社会用电量增长率将在15%左右,全年电力消费弹性系数在1.3-1.4之间,全年投产装机规模将超过9000万千瓦。

2007年后每年新增装机容量将保持在6000万千瓦以上,比2006年减少4000万千瓦。

这预示着整个发电设备行业的增长速度将回落到一个合理水平。

观点二:具备新能源发电设备制造能力的企业增长速度将加快。

“十一五”规划中对电源结构的调整,加大了对可再生能源的倾斜力度,为具备新能源发电设备生产能力的企业提供了发展机遇。

风电是目前技术相对成熟,发电成本最接近火电的可再生能源。

预计未来15年将是风电装机容量快速增长的时期,必将带动风电设备制造企业的快速发展。

输变电行业:观点三:特高压输电工程为技术实力雄厚的企业带来巨大商机。

“十一五”期间国家将加快“西电东送”三大输电通道建设。

预计我国未来15年特高压电网建设投资将超过4000亿元。

特变电工、天威保变、许继电器、平高电气、西安变压器厂、西安整流器厂、西安高压开关厂等一批企业成为我国重点扶持的特高压设备研制企业。

观点四:节能减排政策催生技术性龙头企业。

在发展绿色经济和各级政府加大节能减排工作力度的环境下,产品具有明显节能效果的技术类企业,如拥有电力电子技术优势的荣信股份和占据非晶合金变压器垄断地位的置信电气将获得巨大的发展机遇。

观点五:关注行业内资产注入和整体上市题材。

在央企整体上市步伐加快的背景下,电力设备行业中的大型中央直属企业有可能加快整体上市和资产注入的步伐。

重点公司:我们看好具备技术领先优势,在子行业中形成一定垄断地位的龙头企业,推荐东方电机、置信电气、思源电气、荣信股份。

一、发电设备行业发展趋势电力设备行业可划分为发电设备行业和输变电行业两大子行业。

【Wind资讯】电力新能源行业2011-8_图文(精)

——电力新能源行业周报2011年8期目录● Wind 聚焦——从存货周转率研究行业走势........................................... 4 ● 要闻回顾 (6)【电力】 (6)电监会:电力交易问题多源于电价形成机制 .......................................................................................................................... 6 电监会公布电力监管报告:“市场电”仅两成 ........................................................................................................................ 6 国家电监会发布《2010年度发电业务情况通报》 (6)【太阳能发电】 (6)国内最大离网光伏工程完成验收检测 . (6)能源局批准金塔5万千瓦槽式太阳能热发电工程 . .................................................................................................................. 6 德企投资的重庆1000兆瓦太阳能电池项目11月开工 . .......................................................................................................... 6 薄膜电池借屋顶电站“东风”掘金千亿市场 .......................................................................................................................... 6 两院院士上书发改委建议在太空建太阳能电站....................................................................................................................... 6 7月份我国多晶硅进口量同比增长41.% (7)【风能发电】 (7)美国研制出碳纳米管增强型风电叶片重量轻强度大 . (7)【核电】 (7)日本新首相上任核电工业或有新转机 ................................................................................................................................... 7 核电安全检查收官“十二五”在建核电站未受影响 . ............................................................................................................. 7 国内首个核电自动焊接项目获成功 (7)【公司新闻】 (7)比亚迪海外光伏市场“押宝” 独立光伏产品销售部 . ............................................................................................................. 7 银阳新能源万吨硅材料项目在宁夏投产 ................................................................................................................................. 7 新型太阳能电池丝网印刷机PEGASO 问世 ........................................................................................................................... 7 美太阳能初创公司Solyndra 拟申请破产 . ............................................................................................................................... 8 中国西电签订非洲最大水电站项目 (8)日本索尼将推出高性能锂离子商用蓄电池 . (8)● 机构观点 (8)【研报统计】 (8)【行业策略】 (9)平安证券:恒变,危转机 . ......................................................................................................................................... ............. 9 英大证券:智能电网涉及项目与投资价值研判....................................................................................................................... 9 华泰证券:智能电网全面建设即将启动 . (9)中金公司:德国-希腊10GW 光伏项目有望9月出炉 .......................................................................................................... 9 英大证券:光学互感器:智能变电站一次设备的重要组成部分. (9)——电力新能源行业周报2011年8期德邦证:锂电、光热发电:政策很给力,前景很光明 . ........................................................................................................... 9 国元证券:隔膜技术进步为锂电池产业化推广奠定基础 ...................................................................................................... 9 英大证券:抽水储能电站建设将迎来新一轮景气周期 . (9)【个股策略】 (10)大唐发电:多元布局初成,煤化工进入投产期..................................................................................................................... 10 思源电气:毛利率下滑业绩承压,订单超预期带来好转 ...................................................................................................... 10 理工监测:设立电力电子公司有助于向新兴电力监测领域拓展............................................................................................ 10 上海电力:核电注入提升业绩,集团支持助力发展 ............................................................................................................. 10 国电电力:结构调整毛利率逆势上升 . (10)东方电热:配套大客户生产基地扩张,缓解产能瓶颈 . (10)行业数据 (11)【主要品种价格走势】 . (11)动力煤价格 ........................................................................................................................................... ................................ 11 碳排放交易价格 ........................................................................................................................................... ......................... 11 太阳能相关产品价格 . ......................................................................................................................................... . (11)【行业指标】 (12)发电量同比增速 ........................................................................................................................................... ........................ 12 用电量同比增速 ........................................................................................................................................... ........................ 12 各类能源消耗占比 ............................................................................................................................................................... 12 各种电力新增产能 ........................................................................................................................................... .................... 12 大电厂设备容量同比增速 . ......................................................................................................................................... ........... 12 水电与火电净资产收益率 . ......................................................................................................................................... .. (12)【国外上市新能源公司股价表现】 . (13)太阳能 ........................................................................................................................................... ...................................... 13 风电 . ......................................................................................................................................... ........................................... 13 核电 . ......................................................................................................................................... . (13)——电力新能源行业周报2011年8期Wind 聚焦——从存货周转率研究行业走势价格的形成机制较为复杂,如上游生产成本,供求关系的变化,通货膨胀,行业集中度的变化等。

电力行业年下半年投资策略

电力行业:07年下半年投资策略我国上半年的用电量增速、火电机组利用小时数均好于预期。

煤价小涨,电价未见联动。

电网、火电厂上半年利润同比大幅增长。

若无第三次煤电联动,预计下半年火电厂利润增速下滑,但仍有望达到15-20%。

电力股的内生增长动力普遍较弱,建议继续关注资产注入、整体上市。

短期内就会有资产注入的个股是:长江电力、国电电力、川投能源、吉电股份、国投电力、深能源等,中期有可能发生资产注入或整体上市的个股,还包括有:桂冠电力等。

给予长江电力、华能国际、粤电力、桂冠电力、国电电力、国投电力等个股“谨慎持有”评级。

就整个电力行业而言,我们继续维持“跟随大市”的评级,原因是A股市场整体估值水平也明显偏高、电力行业景气度仍然较高。

从行业配置的角度出发,若不得不持有股票,我们建议持有长江电力、桂冠电力、粤电力、华能国际等。

一、上半年我国电力行业概况——好事成双1、上半年用电量增速在15%以上,超过预期2007年1-5月份,全国全社会用电量同比增长15.83%,依然偏快,明显高于预期(通常的预测值为11-13%),也高于2007年一季度1个百分点,主要原因是重工业用电增长过快(用电量同比增长19.32%)。

国家电网6月份统调发电量同比增长15.27%。

1-5月份,用电量同比增长超过全国平均水平(15.83%)的省份依次为:内蒙古(34.47%)、宁夏(28.10%)、云南(25.77%)、山西(22.47%)、海南(21.53%)、河南(20.00%)、新疆(19.23)、贵州(19.09)、河北(17.74%)、广西(17.67%)、青海(17.31%)、陕西(17.00%)、安徽(16.55%)、福建(16.25%)、湖南(15.95)。

前6名与一季度前6名省份一样,只是排序略为不同。

新疆、贵州、安徽、福建等省份在4、5月份间,用电量增速上升较快。

1-5月份,全国发电量同比增长15.8%。

其中,水电同比增长0.7%;火电同比增长18.4%;核电同比减少6.9%。

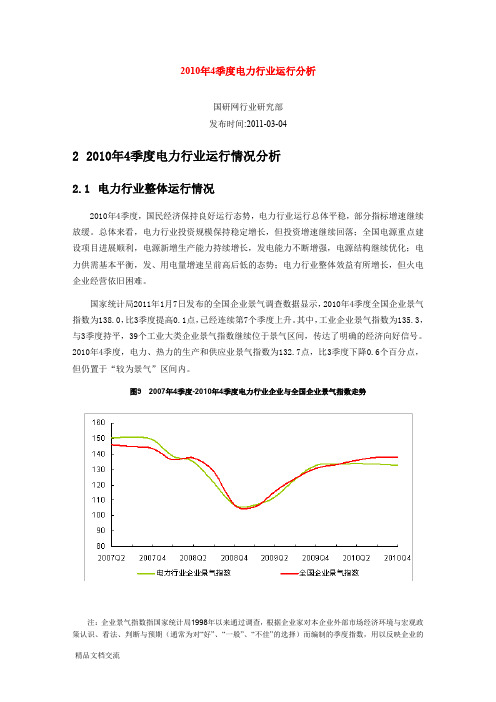

电力行业运行分析

2010年4季度电力行业运行分析国研网行业研究部发布时间:2011-03-0422010年4季度电力行业运行情况分析2.1电力行业整体运行情况2010年4季度,国民经济保持良好运行态势,电力行业运行总体平稳,部分指标增速继续放缓。

总体来看,电力行业投资规模保持稳定增长,但投资增速继续回落;全国电源重点建设项目进展顺利,电源新增生产能力持续增长,发电能力不断增强,电源结构继续优化;电力供需基本平衡,发、用电量增速呈前高后低的态势;电力行业整体效益有所增长,但火电企业经营依旧困难。

国家统计局2011年1月7日发布的全国企业景气调查数据显示,2010年4季度全国企业景气指数为138.0,比3季度提高0.1点,已经连续第7个季度上升。

其中,工业企业景气指数为135.3,与3季度持平,39个工业大类企业景气指数继续位于景气区间,传达了明确的经济向好信号。

2010年4季度,电力、热力的生产和供应业景气指数为132.7点,比3季度下降0.6个百分点,但仍置于“较为景气”区间内。

图9 2007年4季度-2010年4季度电力行业企业与全国企业景气指数走势注:企业景气指数指国家统计局1998年以来通过调查,根据企业家对本企业外部市场经济环境与宏观政策认识、看法、判断与预期(通常为对“好”、“一般”、“不佳”的选择)而编制的季度指数,用以反映企业的生产经营状况。

企业景气指数的数值介于0-200之间,100为景气指数的临界值。

当景气指数大于100,表明经济状况趋于上升或改善,处于景气状态,越接近200状态越好;当景气指数小于100时,表明经济状况趋于下降或恶化,处于不景气状态,越接近0状态越差。

为更好地分析和理解企业景气指数,我们将景气区间作如下划分:180以上为“非常景气”区间,[180-150]为“较强景气”区间,[150-120]为“较为景气”区间,[120-110]为“相对景气”区间,[110-100]为“微景气”区间,100为景气临界点,(100-90)为“微弱不景气”区间,(90-80)为“相对不景气”区间,(80-50)为“较为不景气”区间,(50-20)为“较重不景气”区间,20以下为“严重不景气”区间(下同)。

XX基金管理公司四季度投资策略报告-市场在强势中前行

银华基金管理公司四季度投资策略报告:市场在强势中前行市场承接超乎预期,多头系统运行完好A股市场在经历二季度的躁动之后,三季度出现降温。

投资人适时对前两个季度的热情做出反思,我们在三季度报告中提到的一些可能出现的不利因素也陆续变成现实。

但市场并未选择大幅向下修正的方式完成调整,而是在一个并不太宽的幅度内横向整理。

客观地讲,市场的承接力度要超出我们的预估。

从一个完整的多头系统运行的角度来看,三季度虽然平淡,却非常重要。

第一, 在经历了初期的快速涨升之后,市场终于得到了喘息和休整的机会。

我们在上期报告中指出,牛市不可能建立在一个浮躁的心理基础上。

三季度的市场表现使得已经入场和即将入场的投资人有机会进行重新思考,在相对冷静的氛围中,市场的理性因素得以提升。

第二, 多头力量得到检验。

我们不能把三季度的V型波动仅仅看成一个技术调整,因为在此期间,许多重要的空头因素已经悄然得到消化。

在经济基本层面,针对投资过热的宏观调控政策密集出台,加息甚至出乎大多数人的意料,而用地收紧、出口退税调整等更是直接瞄准了要素价格;在资金层面,无论加息会不会对流动性产生影响,中行、国航、大秦铁路等大盘股相继完成IPO和上市,以及工商银行、中国人寿、平安等一批大企业相继披露IPO消息,则必然会对资金预期构成影响;制度层面,首批小非流通权得到确认,在中信证券等一批股票上开始看到原非流通股东减持的信息。

小非减持,是一小步,也是一大步。

相比于中石化的股改,我们认为小非减持更有资格代表股改进入新阶段。

在享受股改对价之后,现在轮到流通股东开始支付对价了。

我们很难判断会不会还有持续的、未预期的利空因素出现,但可以确定的是,重要的因素已经被有效消化。

市场在如此大幅涨升的基础上,只是用横盘整理的方式就已经将上述利空因素基本消化,显示其强劲的一面。

长期而言,一旦确认牛市,市场将在一个多头系统中运行,除非出现两种情况。

第一, 股价涨过头,多头系统因泡沫破裂而崩溃。

设备行业年二季度投资策略:政策规划决定特高压与太阳能或将

设备行业年二季度投资策略:政策规划决定特高压与太阳能或将————————————————————————————————作者: ————————————————————————————————日期:本文由bailing558贡献pdf文档可能在WAP端浏览体验不佳。

建议您优先选择TXT,或下载源文件到本机查看。

证券研究报告行业研究电气设备、新能源评级:强于大市电气设备行业 2011年二季度投资策略政策规划决定特高压与太阳能或将成为投资主线2011 年4月 7 日信达证券股份有限公司北京市西城区南闹市口大街9号院1 号楼 6 层分析师:王艺默投资咨询执业证书编号: S22点评“十二五”规划纲要(草案)提出,到 2015年我国非石化能源占一次能源消费比重达到 11.4%,2020 年非石化占比一次能源达到 15%。

另外,单位 GDP二氧化碳排放降低17%也首次成为约束性指标,比“十一五”规划降低了 4 个百分点。

? 国家电网公司表示,“十二五”期间将投入 1.7 亿元建设电网,平均每年 3000 亿元左右。

2011 年预设固定资产投资3220亿元, 其中电网投资2925亿元,2010 与年电网投资 2644亿元相比增长 10%。

?国家电网的规划,“十二五”期间国家将投资超过5000 亿元建成“三纵三横”特高压交流骨干网架和11 项特高压直流输电工程,其中交流特高压的投资额约占2/3。

第二条线路锡盟至南京交流1000kV 已获发改委的批准,预示着“十二五”规划“三纵三横”特高压建设正式拉开序幕。

已经完工的特高压直流输电工程有三条,分别为云南-广东±800千伏特高压直流、向家坝-上海±800 千伏特高压直流、锦屏-苏南±800 千伏特高压直流。

2011 年 3 月 31 日,向家坝-上海±800kV 特高压直流输电示范工程竣工环境保护验收。

相关报告日本核辐射危机至今未平息,全球核电站建设进程放缓。

电力行业季度分析报告季度

电力行业季度分析报告季度Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】中国电力行业季度分析报告(2011年2季度)要点提示:★2011年2季度,世界经济继续缓慢复苏,我国经济保持平稳较快增长。

国家统计局初步测算显示,上半年国内生产总值204459亿元,按可比价格计算,同比增长%。

电力行业主要上、下游行业运行基本平稳,煤炭供需总体平衡,价格高位回稳,主要高耗电行业用电量总体保持较大规模;电力行业企业景气指数持续回落,但仍置于“较为景气”区间内。

★2011年2季度,新出台的电力行业政策主要集中在保障电力有序供应、整顿规范电价秩序、农村电网改造升级及水电建设管理四个方面。

具体来看,第一,针对当前电力供需偏紧的严峻形势,国家发展改革委、工信部、电监会等部门相继下发通知并出台相关政策,稳定电煤价格、加强电力需求侧管理和电力监管,保障电力有序供应;第二,国家发展改革委下发《关于整顿规范电价秩序的通知》,禁止自行出台优惠电价,巩固2010年节能减排电价大检查成果;第三,国务院办公厅转发国家发展改革委《关于实施新一轮农村电网改造升级工程的意见》的通知,新一轮农村电网改造升级工程实施进程加快推进;第四,国家能源局下发《关于加强水电建设管理的通知》,加强水电建设管理,促进我国水电健康发展。

★2011年上半年,电力行业整体运行平稳,电力供需总体平衡、局部地区仍旧偏紧。

具体来看,电力行业投资增速明显回落,电源投资继续向清洁能源倾斜,电网投资稳步增长;发电量较快增长,火电发电量稳步提升,水电发电量实现恢复性增长;全国电力需求旺盛,第二产业用电量仍是带动全社会用电量较快增长的主要动力。

电力生产业经营状况有所改善,电力行业整体盈利能力有待提升。

★2011年下半年,我国经济仍将保持平稳增长势头,电力供需将明显增加。

预计在迎峰度夏期间,随着工业生产继续保持较快增长和空调集中使用,电力总体供需仍将是趋紧态势。

瑞银证券中国经济展望“L型”复苏121225

资料来源:CEIC, 瑞银证券估算

资料来源:CEIC, 瑞银证券估算

瑞银证券中国经济展望“L型”复苏 121225

房地产销售通常领先开工和投资3-6个月

资料来源:CEIC, 瑞银证券估算

瑞银证券中国经济展望“L型”复苏 121225

III. “稳增长”政策保持现有的力度:基建投资将继续 反弹

基建投资正全面回暖

欧元区危机还远未结束、再平衡前路漫漫

资料来源: 瑞银证券估算

瑞银证券中国经济展望“L型”复苏 121225

瑞银中国经济展望

增长:预计2012年GDP增长7.6%、2013年温和回暖至8%。基建投资继续反弹、房地产建设企稳 回升、外需趋于稳定、去库存缓和 未来几个季度环比温和复苏

房地产:限购令和二套房贷政策不变,但政策会继续微调。 未来几个季度房地产活动可望继续环 比企稳回暖。2013年商品房销售和新开工面积预计将增长5-10%。

支撑美国经济持续复苏的因素

银行信贷过去一年持续增长

房地产活动进一步回暖

资料来源:CEIC,瑞银证券估算

瑞银证券中国经济展望“L型”复苏

资料来源: CEIC,瑞银证券估算

天然气产量 大幅增长

资料来源:CEIC,瑞银证券估算

瑞银证券中国经济展望“L型”复苏

瑞银证券-中国经济展望 “L型”复苏-121225

2020/11/24

瑞银证券中国经济展望“L型”复苏 121225

瑞银全球经济展望

2013年全球经济增长由2.7%温和回升至3% :美国引领复苏、增速加快至2.3%,中 国等新兴经济体有望见底回暖,而欧洲与日本仍然步履维艰,欧元区仍难恢复增 长。

通胀预计将很快回来

CPI通胀预计会很快回升

证监会探讨A股国际化 瑞银预测利好大蓝筹

证监会探讨A股国际化瑞银预测利好大蓝筹摘自:宏观经济21世纪经济报道[微博] 杨颖桦韩祎2013-04-20 01:08[导读]早在2003年,上交所就完成相关研究报告,针对我国将可能被国际著名的MSCI指数体系纳入的可行性进行分析讨论。

本报记者杨颖桦实习记者韩祎北京报道4月19日,沪指大涨2.14%,收复2200点,报收2244点。

市场久违的热情背后,是一震撼性消息的推动。

当日下午收市后,证监会新闻发言人证实,近期证监会与包括MSCI在内的国际指数编制公司进行了沟通和交流,就将A股纳入相关指数的技术性问题进行了探讨。

但其指出,该事宜目前还需研究外汇管制、财税政策等事宜。

除监管层为A股国际化踏出试探性的第一步外,也为资本市场机构释放创新动力。

4月19日,证监会宣布发布《关于进一步完善证券公司缴纳证券投资者保护基金有关事项的补充规定》(下称“《补充规定》”),下调证券公司缴纳证券投资者保护基金比例。

桎梏与变化事实上,A股纳入国际指数的讨论早已开展良久。

早在2003年,上交所就完成相关研究报告,针对我国将可能被国际著名的MSCI指数体系纳入的可行性进行分析讨论。

当其时,正是A股市场进行指数编制的研究热潮初起之时。

该份报告指出,当时A股被列入MSCI指数的主要障碍,不在于规模等定量因素,而在于国内投资环境、政策等制度因素,如非流通比例、基础资料的获得、国外投资者持股比例限制、信息披露质量、公司治理、监管制度、资本项目自由化、汇率等因素。

时至今日,非流通比例的桎梏已解决,随着QFII框架下的境外长期资金引入制度推进,去年,QFII放行正式提速。

截至今年3月31日,外管局发布的数据显示,已审批通过417.45亿美元QFII额度与700亿元人民币RQFII额度,截至3月23日,全部QFII账户资产合计2656亿元,其中股票、债券(国债、公司债、可转债)和银行存款占比分别为74.5%、13.7%和9.6%,QFII持股市值约占A股流通市值的1.09%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

瑞银核心观点

2011年前7月行业盈利继续向下

– 火电: – 发电小时同比增长4%,局部区域电价微涨,但煤价、利率上升,火电行业处在盈亏平衡附近 – 南方及重庆等区域丰水期来水差,全国前10大水电站有4个受影响 – 负债率创下历史高点,加息进一步削弱盈利能力 – 水电:

2011年春季华东、华中电荒与夏季南方缺电成因不同,但并不意味着装机不足 2011年前7月重工业在总用电量占比达到62%,创历史新高,未来继续高增长恐难以为继 瑞银宏观假设-经济增速小幅放缓的情况下,行业难有起色 但假如经济恶化,电力行业具有反周期特征,则行业存在配置价值,首选华能国际

UBS Investment Research

瑞银证券投资研究报告

行业前景探讨

——2011年4季度电力行业策略(中国证券秋季研讨会)

孙旭 分析师 S1460511010013 janet.sun@ +86-213-866 8852

2011年9月15日

特此鸣谢徐颖真 (yingzhen.xu@) 对本报告的编制提供信息。

坑口 大同6000大卡动力煤

资料来源:中国煤炭资源网

秦皇岛 大同优混

资料来源:WIND

5年以上长期贷款利率

2011/09/15 06:56

4

春季华东电荒与夏季南方缺电的不同成因分析

华东、华中春季电荒——需求激增,个别省份装机硬缺口;燃煤价格高涨,电厂缺乏发电意愿 南方夏季缺电——桂、黔、渝大面积枯水,桂、黔燃煤供应不足,加剧区域电力紧缺

UBS(瑞银)正在或将要与其报告中所提及的公司发展业务关系。因此,投资者应注意,本公司可能会有 对报告的客观性产生影响的利益冲突。投资者应仅将本报告视为作出投资决策的考虑因素之一。 本报告由瑞银证券有限责任公司编制。 分析师声明及要求披露的项目从第14页开始 。

资产负债率(左轴)

毛利率(右轴)

税前利润率(右轴)

2011/09/15 06:56

资料来源:中电联,WIND

资料来源:中电联,WIND

3

行业盈利变化的原因分析

火电 电价:16省份上调4厘到2分4,平均1分6厘 煤价:市场煤较2010年均价上涨9%,合同煤涨2%,煤耗及 运费下降因此度电燃煤成本平均涨幅约5% 开工率:火电前7月上升4%,水电下降4% 贷款利率:较2010年年初上升65基点 水电 水情波动 利率提高影响

2011年3-7月发生部分时段缺电省份的火电单月利用小时

2011M7 全国 上海 江苏 浙江 安徽 福建 江西 湖北 湖南 广东 广西 重庆 四川 贵州 云南 493 460 540 550 607 444 445 513 488 546 442 481 239 455 311 2011M6 427 353 470 456 377 483 345 405 317 574 462 430 214 384 385 2011M5 431 397 497 505 425 382 354 465 374 425 448 489 416 449 460 2011M4 442 400 478 478 476 482 412 436 423 436 425 483 518 403 499 2011M3 457 456 508 502 466 404 439 468 459 421 487 571 489 482 523 全国 江苏 浙江 安徽 福建 江西 湖北 湖南 广东 广西 重庆 四川 贵州 云南

2% 1% 0%

1999-06-10 2002-02-21 2004-10-29 2005-03-17 2006-04-28 2006-08-19 2007-03-18 2007-05-19 2007-07-21 2007-08-22 2007-09-15 2007-12-21 2008-09-16 2008-10-09 2008-10-27 2008-10-30 2008-11-27 2008-12-23 2010-10-20 2010-12-26 2011-02-09 2011-04-06 2011-07-07

资料来源:中电联,WIND 水电行业历史负债率、毛利率、税前利润率

60% 50% 40% 30% 20% 10% 0% 2011M7 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

资产负债率(左轴)

毛利率(右轴)

税前利润率(右轴)

季度坑口及秦皇岛动力煤价格变化(单位:元) 日期 2005 2006 2007 2008 2009 2010 2011.1-7 火电利用小时数 5866 5633 5316 4911 4839 5031 3085 火电yoy -2.04% -3.97% -5.63% -7.62% -1.47% 4.00% 4.01% 水电利用小时数 3664 3434 3532 3621 3264 3429 1774 水电yoy 0.94% -6.28% 2.85% 2.52% -9.86% 5.10% -4.11% 发电小时变化(单位:小时)

2011/09/15 06:56

1

目录

2011 年前7 月行业盈利继续向下 行业盈利变化的原因分析 春季华东、华中电荒与夏季南方电荒的不同成因分析 过去半年电力需求的细微变化 瑞银宏观假设下,行业可能难有起色 但假如经济恶化,行业可能存在配置价值 附表

2011/09/15 06:56

资料来源:中电联,WIND 火电行业历史负债率、毛利率、税前利润率

80% 70% 60% 50% 40% 30% 20% 10% 0% 2011M7 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 25% 20% 15% 10% 5% 0% -5% -10% 75% 70% 65% 60% 55% 50%

2

2011年前7月行业盈利继续向下

火电 同比:收入增长19%,利润下降37%,负债率达到99年以来高点 74% 毛利率8%,税前利润率1.6%,仅高于2008年

火电行业历史收入、利润总额(亿元)及增幅 日期 1999-12 2000-12 2001-12 2002-12 2003-12 2004-12 2005-12 2006-12 2007-11 2008-11 2009-11 2010-11 2011-07 销售收入 2254 2619 3067 3665 4351 5477 5809 6745 7456 8082 8254 9611 7177 利润总额 143 232 271 340 458 448 462 666 650 -392 465 280 114 销售收入yoy 12.71% 16.19% 17.11% 12.76% 16.03% 19.81% 18.98% 19.60% 20.33% 12.18% 9.98% 16.09% 18.90% 利润总额yoy 10.56% 61.80% 17.12% 13.67% 33.18% -2.35% 2.04% 45.67% 13.51% -164.87% 223.17% -38.75% -36.99%

资料来源:中电联 1999年以来贷款利率变化

8% 7% 6% 5% 4% 3%

7.05% 6.80% 6.60% 6.40% 6.14% 5.94%

1000 800 600 400 200 0 2004Q 1 2004Q 2 2004Q 3 2004Q 4 2005Q 1 2005Q 2 2005Q 3 2005Q 4 2006Q 1 2006Q 2 2006Q 3 2006Q 4 2007Q 1 2007Q 2 2007Q 3 2007Q 4 2008Q 1 2008Q 2 2008Q 3 2008Q 4 2009Q 1 2009Q 2 2009Q 3 2009Q 4 2010Q 1 2010Q 2 2010Q 3 2010Q 4 2011Q 1 2011Q 2 2011Q 3

资料来源:中电联

资料来源:中电联

ห้องสมุดไป่ตู้

2011/09/15 06:56

5

过去半年电力需求的细微变化

2006-2011年月度发电量同比变化情况(单位:%)

前7月重工业用电占比持续提升,达到62%,创 06年以来最高水平,其中建材用电增速显著超 出平均 第三产业用电增速大幅提高,但占比依然不高 我们认为:重工业用电的持续高增长未来可能 难以为继

水电 同比:收入增长14%,利润下降4%,负债率71%,较4年前提高10个 百分点 毛利率38%,税前利润率16%

水电行业历史收入、利润总额(亿元)及增幅 日期 1999-12 2000-12 2001-12 2002-12 2003-12 2004-12 2005-12 2006-12 2007-11 2008-11 2009-11 2010-11 2011-07 销售收入 利润总额 334 23 368 45 407 49 405 47 492 80 626 110 792 199 755 181 892 247 1131 269 1260 231 1633 371 1008 158 销售收入yoy 7.75% 10.34% 10.66% 9.99% 12.49% 26.29% 26.47% -4.73% 20.17% 24.80% 10.86% 24.61% 14.25% 利润总额yoy -50.33% 94.29% 8.01% -3.11% 69.22% 37.59% 80.13% -9.19% 36.62% 9.67% -5.07% 78.31% -3.65%

2011年3-7月发生部分时段缺电省份的水电单月利用小时

2011M7 361 89 187 156 218 195 454 247 176 324 336 571 280 487 2011M6 337 70 189 228 236 240 374 322 185 360 380 499 130 413 2011M5 270 86 124 125 328 198 254 217 177 389 187 297 257 293 2011M4 223 73 81 113 153 113 241 159 129 331 244 257 201 283 2011M3 207 89 108 98 164 123 217 211 116 281 227 209 268 234 309 306 394 317 566 452 375 442 562 471 461 519 过去6年7月 过去6年6月 平均 平均 448 400 / 284 281 381 332 462 404 317 390 392 421 381 417 /