投资学习题解答

投资学习题+答案

投资学习题+答案一、单选题(共30题,每题1分,共30分)1、若提高一只债券的初始到期收益率,其他因素不变,该债券的久期( )。

A、变小B、无法判断C、变大D、不变正确答案:A2、以下说法不正确的是( )。

A、价格高开低收产生阴K线B、光头阳K线说明以当日最高价收盘C、价格低开高收产生阳K线D、今日价格高于前日价格必定是阳K线正确答案:D3、在周期天数少的移动平均线从下向上突破周期天数较多的移动平均线时,为股票的( )。

A、卖出信号B、买入信号C、等待信号D、持有信号正确答案:B4、合格的境内机构投资者的英文简称为( )。

A、QFIIB、QDIIC、RQFIID、RQDII正确答案:B5、有四种面值均为100元的债券,投资者预期未来市场利率会下降,应该买入( )。

债券名称到期期限票面利率甲 10年 6%乙 8年 5%丙 8年 6%丁 10年 5%A、乙B、丙C、甲D、丁正确答案:D6、投资与投机事实上在追求( )目标上是一致的。

A、风险B、处理风险的态度上C、投资收益D、组织结构上正确答案:C7、除权的原因不包括( )。

A、发放红股B、配股C、对外进行重大投资D、资本公积金转增股票正确答案:C8、一个股票看跌期权卖方承受的最大损失是( )。

A、执行价格减去看跌期权价格B、执行价格C、股价减去看跌期权价格D、看跌期权价格正确答案:A9、某项投资不融资时获得的收益率是20%,如果融资保证金比例为80%,则投资人融资时在该项投资上最高可以获得的收益率是( )。

A、28%B、40%C、58%D、45%正确答案:D10、股票看涨期权卖方承受的最大损失可能是( )。

A、无限大B、执行价格减去看涨期权价格C、看涨期权价格D、执行价格正确答案:A11、下面哪一种形态是股价反转向上的形态( )。

A、头肩顶B、三重顶C、双底D、双顶正确答案:C12、下列关于证券投资的风险与收益的描述中,错误的是( )。

A、在证券投资中,收益和风险形影相随,收益以风险为代价,风险用收益来补偿B、风险和收益的本质联系可以用公式表述为:预期收益率=无风险利率+风险补偿C、美国一般将联邦政府发行的短期国库券视为无风险证券,把短期国库券利率视为无风险利率D、在通货膨胀严重的情况下,债券的票面利率会提高或是会发行浮动利率债券,这种情况是对利率风险的补偿正确答案:D13、若提高一只债券的票面利率,其他因素不变,该债券的久期( )。

投资学考试试题及答案

投资学考试试题及答案一、选择题1. 在投资学中,以下哪种投资方式具有最小的风险?A. 股票投资B. 债券投资C. 期货投资D. 期权投资答案:B. 债券投资2. 下列哪种投资组合可实现资产的分散化?A. 只投资一只股票B. 投资多只股票C. 只投资一种债券D. 投资股票和债券混合组合答案:D. 投资股票和债券混合组合3. 以下哪种情况会导致投资组合的系统风险增加?A. 增加投资种类B. 减少投资种类C. 提高资产流动性D. 降低资产回报率答案:B. 减少投资种类二、简答题1. 请简要解释什么是资产配置,以及它对投资组合的重要性。

答:资产配置是指根据个体的风险偏好和投资目标,合理分配资金到不同类型的资产中,以达到最佳的风险与回报平衡。

资产配置可以帮助投资者实现分散化,降低整体风险,并在长期内获得更好的投资回报。

2. 请解释什么是夏普比率,以及它对投资业绩评估的意义。

答:夏普比率是一种衡量投资组合风险和回报比率的指标,它计算方式为投资组合的年化收益率减去无风险利率后,再除以投资组合收益的标准差。

夏普比率越高,代表单位风险下获得的回报越高,是评估投资业绩优劣的重要指标之一。

三、计算题1. 投资者A的投资组合有60%是股票,40%是债券。

如果股票的年化收益率为10%,债券的年化收益率为5%,则该投资组合的年化收益率是多少?答案:(60% * 10%)+(40% * 5%)= 6% + 2% = 8%2. 投资者B的投资组合中,有30%是美国股票,40%是中国股票,30%是英国股票。

如果美国股票的夏普比率为1.2,中国股票的夏普比率为1.5,英国股票的夏普比率为0.8,则整个投资组合的夏普比率是多少?答案:(30% * 1.2)+(40% * 1.5)+(30% * 0.8)= 0.36 + 0.6 + 0.24 = 1.2以上是投资学考试的试题及答案,希望对您的学习有所帮助。

祝您考试顺利!。

投资学课后习题答案

第一章1. 答:交易机制指市场的交易规则和保证规则实施的技术以及规则和技术对定价机制的影响。

它的主要研究内容包括:从市场微观结构的角度去看,价格是在什么样的规则和程序中形成的,并分析交易机制对资产交易的过程和结果的影响。

2. 答:报价驱动机制与指令驱动机制的区别在于:①价格形成方式不同。

在采用做市商制度的市场上,证券的开盘价格和随后的交易价格是由做市商报出的,而指令驱动制度的开盘价与随后的交易价格都是竞价形成的。

前者从交易系统外部输入价格,后者的成交价格是在交易系统内部生成的。

②信息传递范围与速度不同。

采用做市商机制,投资者买卖指令首先报给做市商,做市商是唯一全面及时知晓买卖信息的交易商,成交量与成交价随后才会传递给整个市场。

在指令驱动机制中,买卖指令、成交量与成交价几乎同步传递给整个市场。

③交易量与价格维护机制不同。

在报价驱动机制中,做市商有义务维护交易量与交易价格。

而指令驱动机制则不存在交易量与交易价格的维护机制。

④处理大额买卖指令的能力不同。

做市商报价驱动机制能够有效处理大额买卖指令。

而在指令驱动机制中,大额买卖指令要等待交易对手的买卖盘,完成交易常常要等待较长时间。

其它交易机制还包括混合交易机制、特殊会员制度等。

3. 答:一般来说,做市商市场的流动性要高于竞价市场,即投资者在竞价市场所面临的执行风险要大于做市商市场。

但是,竞价市场的透明度要好于做市商市场,同时,做市商市场的平均交易成本要高于竞价市场。

竞价市场的优点:①透明度高。

在指令驱动制度中,买卖盘信息、成交量与成交价格信息等及时对整个市场发布,投资者几乎可以同步了解到交易信息。

透明度高,有利于投资者观察市场。

②信息传递速度快、范围广。

指令驱动制度几乎可以实现交易信息同步传递,整个市场可以同时分享交易信息,很难发生交易信息垄断。

③运行费用较低。

投资者买卖指令竞价成交,交易价格在系统内部生成,系统本身表现出自运行特征。

这种指令驱动系统,在处理大量小额交易指令方面,优越性较明显。

投资学练习题及答案Word版

作业1资产组合理论&CAPM一、基本概念1、资本资产定价模型的前提假设是什么?2、什么是资本配置线?其斜率是多少?3、存在无风险资产的情况下,n种资产的组合的可行集是怎样的?(画图说明);什么是有效边界?风险厌恶的投资者如何选择最有效的资产组合?(画图说明)4、什么是分离定理?5、什么是市场组合?6、什么是资本市场线?写出资本市场线的方程。

7、什么是证券市场线?写出资本资产定价公式。

8、β的含义二、单选1、根据CAPM,一个充分分散化的资产组合的收益率和哪个因素相关(A )。

A.市场风险B.非系统风险C.个别风险D.再投资风险2、在资本资产定价模型中,风险的测度是通过(B)进行的。

A.个别风险B.贝塔系数C.收益的标准差D.收益的方差3、市场组合的贝塔系数为(B)。

A、0B、1C、-1D、0.54、无风险收益率和市场期望收益率分别是0.06和0.12。

根据CAPM模型,贝塔值为1.2的证券X的期望收益率为(D)。

A.0.06 B.0.144 C.0.12美元D.0.1325、对于市场投资组合,下列哪种说法不正确(D)A.它包括所有证券B.它在有效边界上C.市场投资组合中所有证券所占比重与它们的市值成正比D.它是资本市场线和无差异曲线的切点6、关于资本市场线,哪种说法不正确(C)A.资本市场线通过无风险利率和市场资产组合两个点B.资本市场线是可达到的最好的市场配置线C.资本市场线也叫证券市场线D.资本市场线斜率总为正7、证券市场线是(D)。

A、充分分散化的资产组合,描述期望收益与贝塔的关系B、也叫资本市场线C、与所有风险资产有效边界相切的线D、描述了单个证券(或任意组合)的期望收益与贝塔关系的线8、根据CAPM模型,进取型证券的贝塔系数(D)A、小于0B、等于0C、等于1D、大于19、美国“9·11”事件发生后引起的全球股市下跌的风险属于(A)A、系统性风险B、非系统性风险C、信用风险D、流动性风险10、下列说法正确的是(C)A、分散化投资使系统风险减少B、分散化投资使因素风险减少C、分散化投资使非系统风险减少D、.分散化投资既降低风险又提高收益11、现代投资组合理论的创始者是(A)A.哈里.马科威茨B.威廉.夏普C.斯蒂芬.罗斯D.尤金.珐玛12、反映投资者收益与风险偏好有曲线是(D)A.证券市场线方程B.证券特征线方程C.资本市场线方程D.无差异曲线13、不知足且厌恶风险的投资者的偏好无差异曲线具有的特征是(B)A.无差异曲线向左上方倾斜B.收益增加的速度快于风险增加的速度C.无差异曲线之间可能相交D.无差异曲线位置与该曲线上的组合给投资者带来的满意程度无关14、反映证券组合期望收益水平和单个因素风险水平之间均衡关系的模型是(A)A.单因素模型B.特征线模型C.资本市场线模型D.套利定价模型三、多项选择题1、关于资本市场线,下列说法正确的是(ABD)。

投资学练习题及答案doc

投资学练习题及答案doc

一、选择题

1.投资学主要解决的是()

A.投资资产配置

B.资产定价

C.证券定价

D.投资产生的风险分析

答案:A

2.以下属于基本投资理论的是()

A.市场超额收益理论

B.理性投资者理论

C.技术分析理论

D.约束最优投资决策理论

答案:B

3.投资组合中各资产之间的相关系数越小,表明投资组合的()

A.风险性

B.收益率

C.可靠性

D.稳定性

答案:A

4.投资学的主要内容是()

A.证券投资

B.资产定价

C.投资策略研究

D.资产配置

答案:D

二、填空题

5.投资学的基本原理是,投资者应尽可能通过正确的投资组合减少投资风险与保证投资收益,以实现____________的最大化。

答案:投资收益

6.用投资学的思想来构建投资组合,则是基于____________的理论支撑。

答案:多元化

7.投资策略的设计应充分考虑市场的____________,科学分析投资风险以达到投资的最优选择。

投资学习题及其答案

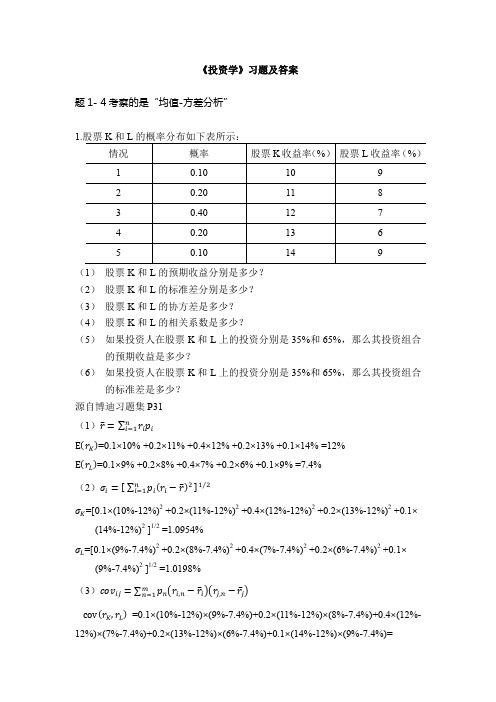

《投资学》习题及答案题1- 4考察的是“均值-方差分析”1.(1) 股票K 和L 的预期收益分别是多少? (2) 股票K 和L 的标准差分别是多少? (3) 股票K 和L 的协方差是多少? (4) 股票K 和L 的相关系数是多少?(5) 如果投资人在股票K 和L 上的投资分别是35%和65%,那么其投资组合的预期收益是多少?(6) 如果投资人在股票K 和L 上的投资分别是35%和65%,那么其投资组合的标准差是多少?源自博迪习题集P31 (1)r̅=∑r i p i n i=1E (r K )=0.1×10% +0.2×11% +0.4×12% +0.2×13% +0.1×14% =12% E (r L )=0.1×9% +0.2×8% +0.4×7% +0.2×6% +0.1×9% =7.4%(2)σi =[ ∑p i (r i −r̅)2n i=1 ]12⁄ σK =[0.1×(10%-12%)2 +0.2×(11%-12%)2 +0.4×(12%-12%)2 +0.2×(13%-12%)2 +0.1×(14%-12%)2 ]1/2 =1.0954%σL =[0.1×(9%-7.4%)2 +0.2×(8%-7.4%)2 +0.4×(7%-7.4%)2 +0.2×(6%-7.4%)2 +0.1×(9%-7.4%)2 ]1/2 =1.0198%(3)cov ij =∑p n (r i,n −r̅i )(rj,n −r̅j )m n=1 cov (r K ,r L )=0.1×(10%-12%)×(9%-7.4%)+0.2×(11%-12%)×(8%-7.4%)+0.4×(12%-12%)×(7%-7.4%)+0.2×(13%-12%)×(6%-7.4%)+0.1×(14%-12%)×(9%-7.4%)=-0.00004(4)ρij =σij σi σj ⁄ρK,L = -0.00004 / (0.010954×0.010198) = -0.3581 (5)E(R p )=R ̅p =∑w i n i r̅i E(R p )=0.35×12% +0.65×7.4% =9.01%(6)σp =[w A 2σA 2+w B 2σB 2+2w A w B σA,B ]1/2σp = [0.352×0.0109542 +0.652×0.0101982 +2×0.35×0.65×(-0.00004)]1/2 =0.6359% 由于负的协方差或相关系数,组合标准差比组合中任意一个证券的标准差都小。

《投资学》习题及答案

《投资学》作业1资产组合理论&CAPM一、问答题1、资本资产定价模型的前提假设是什么?2、什么是资本配置线?其斜率是多少?3、存在无风险资产的情况下,n种资产的组合的可行集是怎样的?(画图说明);什么是有效边界?风险厌恶的投资者如何选择最有效的资产组合?(画图说明)4、什么是分离定理?5、什么是市场组合?6、什么是资本市场线?写出资本市场线的方程。

7、什么是证券市场线?写出资本资产定价公式。

8、β的含义二、单选1、根据CAPM,一个充分分散化的资产组合的收益率和哪个因素相关(A )。

A.市场风险B.非系统风险C.个别风险D.再投资风险2、在资本资产定价模型中,风险的测度是通过(B)进行的。

A.个别风险B.贝塔系数C.收益的标准差D.收益的方差3、市场组合的贝塔系数为(B)。

A、0B、1C、-1D、0.54、无风险收益率和市场期望收益率分别是0.06和0.12。

根据CAPM模型,贝塔值为1.2的证券X的期望收益率为(D)。

A.0.06 B.0.144 C.0.12美元D.0.1325、对于市场投资组合,下列哪种说法不正确(D)A.它包括所有证券B.它在有效边界上C.市场投资组合中所有证券所占比重与它们的市值成正比D.它是资本市场线和无差异曲线的切点6、关于资本市场线,哪种说法不正确(C)A.资本市场线通过无风险利率和市场资产组合两个点B.资本市场线是可达到的最好的市场配置线C.资本市场线也叫证券市场线D.资本市场线斜率总为正7、证券市场线是(D)。

A、充分分散化的资产组合,描述期望收益与贝塔的关系B、也叫资本市场线C、与所有风险资产有效边界相切的线D、描述了单个证券(或任意组合)的期望收益与贝塔关系的线8、根据CAPM模型,进取型证券的贝塔系数(D)A、小于0B、等于0C、等于1D、大于19、美国“9·11”事件发生后引起的全球股市下跌的风险属于(A)A、系统性风险B、非系统性风险C、信用风险D、流动性风险10、下列说法正确的是(C)A、分散化投资使系统风险减少B、分散化投资使因素风险减少C、分散化投资使非系统风险减少D、.分散化投资既降低风险又提高收益11、现代投资组合理论的创始者是(A)A.哈里.马科威茨B.威廉.夏普C.斯蒂芬.罗斯D.尤金.珐玛12、反映投资者收益与风险偏好有曲线是(D)A.证券市场线方程B.证券特征线方程C.资本市场线方程D.无差异曲线13、不知足且厌恶风险的投资者的偏好无差异曲线具有的特征是(B)A.无差异曲线向左上方倾斜B.收益增加的速度快于风险增加的速度C.无差异曲线之间可能相交D.无差异曲线位置与该曲线上的组合给投资者带来的满意程度无关14、反映证券组合期望收益水平和单个因素风险水平之间均衡关系的模型是(A)A.单因素模型B.特征线模型C.资本市场线模型D.套利定价模型三、多项选择题1、关于资本市场线,下列说法正确的是(ABD)。

100题答案(投资学)

100题答案(投资学)一、判断1. 在证券市场中,难免出现投机行为,有投资就必然有投机。

适度的投机有利于证券市场发展(判断) Y 一章2 股份制就是以股份公司为核心,以股票发行为基础,以股票交易为依托。

(判断)Y 一到四章3 可赎回优先股是指允许拥有该股票的股东在一个合理的价格范围内将资金赎回。

(判断)N 一到四章4 亚洲美元债券不属于欧洲债券的范畴。

(判断) N 一到四章5 浮动利率债券往往是中长期债券。

由于利率可以随市场利率浮动,采取浮动利率形式可以有效地规避(应为减少)利率风险。

(判断) N P486. 股票、债券属于一种直接投资工具,而投资基金则是一种间接投资工具。

(判断) Y 一到四章7. 发行股票,企业要承担被新股东控制的风险,发行债券则无此担心,因此,发行债券可以维持原股东对企业的控制。

(判断) Y 五章8. 证券发行市场是一个无形的市场,不存在具体的固定场所。

(判断) Y (P108) 五章9?如果所有的证券都被公平定价,那么所有的股票将提供相等的期望收益率。

(判断)N 十至十一章10 关于有效市场假说11 行为金融理论否定了投资者是完全理性的假设(判断)Y P262 十至十一章12 一个成功的企业(例如微软)长年取得巨额的利润。

这意味着违背了市场有效。

(判断)N 十至十一章13 上市公司停牌的原因 P13214、上市公司治理的基本条件 P37215、股市与汇率的关系16. 流动比率可以反映公司的短期偿债能力(判断)。

Y P38217. 现值和终值的计算是互为逆运算的。

(判断) Y P28618?收益率曲线就是表明国债的到期收益与其偿还期之间关系的曲线。

(判断) Y P324 33219 资产组合的贝塔如何计算 P20520. 场外交易市场就是证券交易所之外形成的证券交易市场。

(判断) Y P112 五章1.在证券市场中,难免出现投机行为,有投资就必然有投机。

适度的投机有利于证券市场发展(判断)√2. 股份制就是以股份公司为核心,以股票发行为基础,以股票交易为依托。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资学习题解答

第四章 证券市场及期运行

6.现假定题3中五只股票的成交量分别 为50万股、80万股、30万、40万和60万 股,请分别计算五只股票的成交量周转 率和成交额周转率。

投资学习题解答

第四章 证券市场及期运行

解:(1)成交量周转率

成交量周转率 上市 成股 交份 量总数100%

投资学习题解答

第四章 证券市场及期运行

(2)综合法

n

g1

P1i

i1 n

P0i

10014.8427.1016.7911.258.55100 816976

i1

17.702

投资学习题解答

第四章 证券市场及期运行

(3)加权综合法

派氏加权综合指 P1Q1数 100 P0Q1

14.84500027.1060008.557000100 8500016600067000

5.现假定题3中五只股票基期的收盘价 分别为8元、16元、9元、7元和6元,请 分别用平均法、综合法和加权综合法计 算股价指数。

投资学习题解答

第四章 证券市场及期运行

解:(1)平均法

g1

1n

ni1

P1i 1001( 8 16 9

Poi

5 14.84 27.1 16.79

7 6 )10016.983 11.25 8.55

第五章 无风险证券的投资价值

4.某投资者2002年8月1日购入2005年8 月1日到期偿还的面值100元的贴现债, 期望报酬率为8%,该债券在购入日的价 值评估为多少?

投资学习题解答

第五章 无风险证券的投资价值

解: V0(1Fr)n (1 18% 03 0)7.938

投资学习题解答

第五章 无风险证券的投资价值

2.某投资者要卖出某钢铁股份有限公司 100股股票,如果市场上最后两笔交易的 价格为17元、16元,下一笔交易中,投 资者以何种价格限价卖出,成交可能性 较大?

17元或更高;16元或更高; 17元或更低;16元或更低。

投资学习题解答

第四章 证券市场及期运行

3. 2002年11月20日,长江通信股票的收 盘价为14.84元;华工科技股票的收盘价 为27.10元;烽火通信股票的收盘价为 16.79元;道博股份股票的收盘价11.25 元;东湖高新股票的收盘价为8.55。请 用简单算术平均数计算这五只股票的股 价平均数。

投资学习题解答

第五章 无风险证券的投资价值

解:

F(1i)N 10 (1 06% 5 ) V 0(1r)n (18% 3 )10 .263

投资学习题解答

第五章 无风险证券的投资价值

3.如果每年1次计提利息,并支付利息, 其它条件同题2,计算该债券的投资价值。

投资学习题解答

第五章 无风险证券的投资价值

5080304060

100%

50006000800040007000

260 100%8.67% 30000

投资学习题解答

第四章 证券市场及期运行

(2)成交额周转率

成交额周上 转市 率 成股 交时 额价 10总 % 0 额 5014.848027.1608.55 10% 0

500104.84600027.170008.55 0.92%

953.10元,三年到期,每年付息,计算其到 期收益率。 解:n=3, FV=1000, PV=953.10, PMT=80, 则有:YTM=9.88%

投资学习题解答

第五章 无风险证券的投资价值

补充3: 某公司的债券,票面额为1000元,售价为960元,

五年到期,年息票率为7%,每年付息一次。试计 算其当前收益率和到期收益率。 解: 当前收益率=息票/价格=70/960=0.073=7.3% 到期收益率:n=5, FV=1000, PV=960, PMT=70, 则有:YTM=8%

补充1: 假定有一种债券,年息票率为10%,到期收

益率为8%,如果债券的到期收益率不变, 则一年以后债券的价格会如何变化?为什么? 解:更低。随着时间的推移,债券的价格现 在虽然高于面值,但将会向面值靠近。

投资学习题解答

第五章 无风险证券的投资价值

补充2: 假定有一种债券年息票率为8%,其售价为

投资学习题解答

第四章 证券市场及期运行

解:简单算术平均数

Pa 1nin1Pi 15(14.8427.1016.79

11.258.55)15.706

投资学习题解答

第四章 证券市场及期运行

4.现假定题3中五只股票的发行量分别 为5000万股、6000万股、8000万股、 4000万股和7000万股,请以发行量为权 数,用加权平均数方法计算五只股票的 股价平均数。

第四章 证券市场及期运行

1.某钢铁股份有限公司股票的价格信息 为:买方报价16元,卖方报价17元。

某投资者已作出17元限价买入指令。分析该 指令的含义并判断该指令是否会被执行。

另一投资者已作出17元限价卖出指令。分析 该指令的含义并判断该指令是否会被执行。

投资学习题解答

第四章 证券市场及期运行

投资学习题解答

第四章 证券市场及期运行

解: 5000+6000+8000+4000+7000=30000

n

Pa

WiPi

i1 n

Wi

1 (500014.84600027.10 30000

i1

800016.79400011.2570008.55)15.866

投资学习题解答

第四章 证券市场及期运行

解:

V 0

n t 1

i F (1 r ) t 1 (1 r ) n

F (1 r ) n

i F { (1 r ) n 1} F

r

(1 r ) n

(1 r ) n

3 6 % 100 (1 8 %) t 1

100

t 1

(1 8%) 3

(Байду номын сангаас 8%) 3

94 .84

投资学习题解答

投资学习题解答

第五章 无风险证券的投资价值

1.张某投资购买某年的债券,名义利率 为5%,当年的通货膨胀率为3%,计算张 某投资的实际收益率。

解:5%-3%=2%

投资学习题解答

第五章 无风险证券的投资价值

2.某债券面值100元,年利率6%,2000 年1月1日发行,2005年1月1日到期,复 利计息,一次还本付息。投资者于2002 年1月1日购买该券,期望报酬率为8%, 该债券的价值评估为多少?