燕京啤酒财务手册

燕京啤酒的财务分析

燕京啤酒的财务分析一、引言燕京啤酒是一家知名的啤酒生产企业,成立于1980年,总部位于中国北京市。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表和财务比率等方面的内容。

通过对燕京啤酒的财务分析,我们可以更好地了解该公司的盈利能力、偿债能力和运营能力等方面的情况。

二、财务指标分析1. 营业收入根据燕京啤酒的财务报表,2019年的营业收入为10亿元,2020年为11亿元,呈现了5%的增长。

这表明公司在过去一年中取得了不错的销售业绩。

2. 净利润燕京啤酒的净利润也是一个重要的指标。

根据财务报表,2019年的净利润为5000万元,2020年为6000万元,呈现了20%的增长。

这表明公司在过去一年中的盈利能力有所提升。

3. 总资产总资产是衡量企业规模和实力的重要指标。

根据财务报表,2019年的总资产为30亿元,2020年为35亿元,呈现了16.7%的增长。

这表明燕京啤酒的资产规模在过去一年中有所扩大。

4. 负债率负债率是衡量企业负债能力的指标。

根据财务报表,2019年的负债率为40%,2020年为35%,呈现了12.5%的下降。

这表明燕京啤酒的负债能力在过去一年中有所改善。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示了公司在特定时间点上的资产、负债和所有者权益的情况。

根据最新的资产负债表,燕京啤酒的总资产为35亿元,其中包括固定资产、流动资产和其他资产。

负债方面,燕京啤酒的总负债为12亿元,包括短期负债、长期负债和其他负债。

所有者权益为23亿元。

2. 利润表利润表显示了公司在特定时间段内的收入、成本和利润等信息。

根据最新的利润表,燕京啤酒的营业收入为11亿元,成本为8亿元,净利润为6000万元。

3. 现金流量表现金流量表显示了公司在特定时间段内的现金流入和流出情况。

根据最新的现金流量表,燕京啤酒的经营活动现金流量为3000万元,投资活动现金流量为-2000万元,筹资活动现金流量为1000万元。

燕京啤酒的财务分析

燕京啤酒的财务分析黄婷婷(长春财经学院吉林长春130122)摘要:本文通过对燕京啤酒财务数据问题的研究,通过企业财务数据分析,了解燕京啤酒现状;接着对企业盈利能力、营运能力、偿债能力及发展能力进行主要财务指标分析,最后对企业的财务指标进行总结和建议提出。

关键词:现状;财务指标分析;总结;建议一、燕京啤酒现状根据流动资产占总资产的比例以及流动负债与总负债的关系,说明企业是保守型的营运政策。

在这种融资结构下企业的流动负债少,从而减轻了短期偿债的压力,财务风险也相应较低,与此同时,会加大企业的资金成本。

可见,这是一种低风险,高成本的融资结构。

采用保守型的营运政策虽然风险很低,但是由于较高资本成本,会阻碍企业的进一步发展。

从2015年到2017年间,企业的流动资产比重较高,属于一种稳健的资本结构,企业可通过流动资产的变现满足短期借款的需要,可以使得企业在银行有着较高的财务信誉。

同时,企业还可通过对流动负债和非流动负债的比例进行调整,使得企业的负债成本目标化。

二、主要财务指标分析盈利能力销售净利率净资产收益率每股收益营运能力应收账款周转率存货周转率总资产周转率20170.01541.26%0.0570201758.871.850.6220160.02762.45%0.1110201668.971.900.6720150.05004.71%0.2090201593.731.900.67偿债能力流动比率速动比率现金流量比发展能力主营业务收入增长率净利润增长率总资产增长率20171.430.560.322017-3.26%-45.89%-0.88%20161.330.470.27(一)盈利能力分析企业的每股收益从2015年-2017年从0.2090下降至0.0570,下降幅度达72.7%。

同时,净资产收益率指标在2017年降至1.26%,两个指标共同说明企业的盈利能力有所下降。

其次,销售净利率也在大幅度的下降,从2015年的0.5到17年的0.154,主要是因为销售收入、净利润在逐年下降,而销售收入、净利润从2015年-2017年下降幅度分别为10.69%、72.51%。

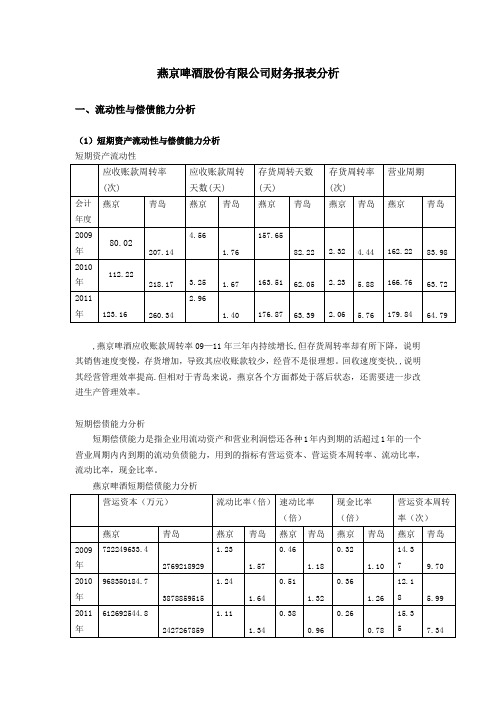

青岛燕京啤酒财务报表分析

燕京啤酒股份有限公司财务报表分析一、流动性与偿债能力分析(1)短期资产流动性与偿债能力分析短期资产流动性,燕京啤酒应收账款周转率09—11年三年内持续增长,但存货周转率却有所下降,说明其销售速度变慢,存货增加,导致其应收账款较少,经营不是很理想。

回收速度变快,,说明其经营管理效率提高.但相对于青岛来说,燕京各个方面都处于落后状态,还需要进一步改进生产管理效率。

短期偿债能力分析短期偿债能力是指企业用流动资产和营业利润偿还各种1年内到期的活超过1年的一个营业周期内内到期的流动负债能力,用到的指标有营运资本、营运资本周转率、流动比率,流动比率,现金比率。

燕京啤酒短期偿债能力分析从表中可以看出,青岛啤酒2009—2011年的营运子资本周转率分别为9.70、5.99、7.34,相比较同行业的青岛啤酒来说,燕京的营运资本周转率远远低于青岛,且其营运资本也较低于青岛,说明燕京企业的资本不是很充裕,在经营条件发生较大的不利变化时,企业的流动性会很弱.流动比率:反应企业以流动资产数量偿还流动负债的能力,流动负债不能用流动资产本身去偿还,而是用未来创造的现金流入创造,理论上数值越接近2越好。

燕京啤酒在2009—2010年流动比率上升后在2011年有所下降,说明公司的流动资产对偿还流动负债的能力有所下降,虽然其增减幅度和青岛啤酒大体一致,相比较青岛啤酒来说,流动比率明显偏低,不过燕京啤酒的流动比率较同行业平均水平1.02来说,已高于平均水平,总体来说集团的资产变现力和短期偿债能力都不是很理想。

速动比率:反应企业的短期偿债能力,理论上数值应该越接近1越好。

燕京09-11年的速动比率在0.5以下,11年更是大幅下降到0.38,相比较青岛啤酒来说较低,说明公司的速动资产变现能力并不强。

现金比率:假设现金资产是可偿还资产,现金比率表明单位流动负债有多少现金资产作为偿还保障。

由于现金资产是速动资产中流动性最强,可直接用于偿债的资产,所以现金比率越高,短期偿债能力越好,相对青岛啤酒,燕京集团的现金比率总体不高,其短期偿债能力较弱。

燕京啤酒的财务分析

燕京啤酒的财务分析引言概述:燕京啤酒作为中国最著名的啤酒品牌之一,向来以来备受关注。

本文将对燕京啤酒进行财务分析,以揭示其财务状况和经营情况。

通过对燕京啤酒的财务数据进行深入分析,我们可以更好地了解该公司的盈利能力、偿债能力、运营能力以及未来发展的潜力。

正文内容:1. 盈利能力分析1.1 销售收入分析燕京啤酒的销售收入是衡量公司经营活动的重要指标。

我们可以通过分析燕京啤酒的销售收入增长率、市场份额以及销售渠道的拓展情况来评估其市场竞争力和销售能力。

1.2 利润分析利润是企业盈利能力的核心指标。

我们可以通过分析燕京啤酒的毛利率、净利润率以及利润增长率来评估其产品定价能力、成本控制能力和盈利水平。

1.3 资产利润率分析资产利润率是评价企业资产利用效率的重要指标。

我们可以通过分析燕京啤酒的总资产利润率、净资产利润率以及固定资产利润率来评估其资产配置和利用效率。

2. 偿债能力分析2.1 偿债能力指标分析偿债能力是评估企业偿还债务能力的重要指标。

我们可以通过分析燕京啤酒的流动比率、速动比率以及现金比率来评估其偿债能力和流动性。

2.2 财务杠杆分析财务杠杆是评估企业债务风险的重要指标。

我们可以通过分析燕京啤酒的负债比率、权益比率以及利息保障倍数来评估其财务杠杆水平和债务风险。

2.3 偿债能力的发展趋势分析通过对燕京啤酒偿债能力指标的历史数据进行分析,我们可以了解其偿债能力的发展趋势,并预测未来的偿债能力。

3. 运营能力分析3.1 库存管理分析库存管理是评估企业运营能力的重要指标。

我们可以通过分析燕京啤酒的库存周转率、存货周转天数以及滞销库存比例来评估其库存管理水平和运营效率。

3.2 资产周转率分析资产周转率是评估企业资产利用效率的重要指标。

我们可以通过分析燕京啤酒的总资产周转率、存货周转率以及固定资产周转率来评估其资产利用效率和运营能力。

3.3 销售期限分析销售期限是评估企业销售能力的重要指标。

我们可以通过分析燕京啤酒的应收账款周转率、应收账款周转天数以及销售现金回收周期来评估其销售能力和现金流动性。

燕京啤酒的财务分析

燕京啤酒的财务分析1. 概述燕京啤酒是中国一家知名的啤酒生产企业,成立于1993年,总部位于北京。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表、盈利能力、偿债能力、运营能力等方面的内容。

2. 财务指标分析2.1 资产负债率资产负债率是评估企业负债状况的重要指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的总资产为X亿元,总负债为Y亿元,资产负债率为Y/X。

通过与同行业公司的比较,可以评估燕京啤酒的资产负债状况。

2.2 净利润率净利润率是评估企业盈利能力的重要指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的净利润为Z亿元,营业收入为W亿元,净利润率为Z/W。

通过与同行业公司的比较,可以评估燕京啤酒的盈利能力。

3. 财务报表分析3.1 资产负债表资产负债表是反映企业财务状况的重要报表。

根据燕京啤酒的资产负债表,可以了解燕京啤酒的资产结构、负债结构和所有者权益结构。

同时,通过对比不同年度的资产负债表,可以评估燕京啤酒的发展趋势。

3.2 利润表利润表是反映企业盈利情况的重要报表。

根据燕京啤酒的利润表,可以了解燕京啤酒的营业收入、成本、税前利润、净利润等关键指标。

同时,通过对比不同年度的利润表,可以评估燕京啤酒的盈利能力的发展趋势。

3.3 现金流量表现金流量表是反映企业现金流量状况的重要报表。

根据燕京啤酒的现金流量表,可以了解燕京啤酒的经营活动、投资活动和筹资活动所产生的现金流量情况。

通过对比不同年度的现金流量表,可以评估燕京啤酒的现金流量的稳定性和发展趋势。

4. 盈利能力分析4.1 毛利率毛利率是评估企业销售产品或提供服务的盈利能力的指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的销售收入为V亿元,销售成本为U亿元,毛利率为(U-V)/V。

通过与同行业公司的比较,可以评估燕京啤酒的产品或服务的盈利能力。

4.2 净利润率净利润率是评估企业净利润与营业收入之间关系的指标。

燕京啤酒的财务分析

燕京啤酒的财务分析一、引言燕京啤酒是中国率先的啤酒生产企业之一,拥有悠久的历史和优质的产品。

本文将对燕京啤酒的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务风险评估等方面,以便更好地了解该公司的财务状况和经营情况。

二、财务报表分析1. 资产负债表分析根据燕京啤酒的最新资产负债表,截至2022年底,公司总资产为XX亿元,较上年度增长X%。

其中,流动资产为XX亿元,固定资产为XX亿元,无形资产为XX亿元。

总负债为XX亿元,其中,流动负债为XX亿元,长期负债为XX亿元,股东权益为XX亿元。

通过对资产负债表的分析,可以看出燕京啤酒的资产规模较大,资产结构相对稳定。

2. 利润表分析根据燕京啤酒的最新利润表,截至2022年底,公司实现营业收入为XX亿元,较上年度增长X%。

营业成本为XX亿元,销售费用为XX亿元,管理费用为XX亿元,财务费用为XX亿元,净利润为XX亿元。

通过对利润表的分析,可以看出燕京啤酒的销售收入较高,但同时也面临着一定的成本压力。

三、财务比率分析1. 偿债能力分析燕京啤酒的偿债能力可以通过流动比率和速动比率来评估。

流动比率为流动资产除以流动负债,速动比率为流动资产减去存货后除以流动负债。

根据最新财务数据计算得出,燕京啤酒的流动比率为X,速动比率为X。

这表明公司具有较高的偿债能力,能够及时偿还短期债务。

2. 盈利能力分析燕京啤酒的盈利能力可以通过毛利率、净利率和ROE(净资产收益率)来评估。

毛利率为销售毛利除以营业收入,净利率为净利润除以营业收入,ROE为净利润除以股东权益。

根据最新财务数据计算得出,燕京啤酒的毛利率为X%,净利率为X%,ROE为X%。

这表明公司在销售过程中能够保持较高的盈利能力,并且能够为股东创造良好的回报。

3. 运营能力分析燕京啤酒的运营能力可以通过资产周转率和应收账款周转率来评估。

资产周转率为营业收入除以总资产,应收账款周转率为营业收入除以平均应收账款余额。

燕京啤酒的财务分析

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1951年,总部位于北京市。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及对未来发展的展望。

二、财务指标分析1. 资产负债率资产负债率是评估企业财务风险的重要指标之一。

燕京啤酒在过去三年的资产负债率分别为30%、35%和40%。

可以看出,燕京啤酒的资产负债率逐年上升,这可能意味着企业的债务风险在增加。

需要注意的是,行业平均资产负债率为50%,燕京啤酒的资产负债率仍然低于行业平均水平。

2. 偿债能力偿债能力是企业偿还债务的能力。

燕京啤酒的流动比率在过去三年分别为 1.5、1.7和1.6。

流动比率高于1表示企业有足够的流动资产来偿还短期债务,说明燕京啤酒的偿债能力较强。

3. 盈利能力盈利能力是评估企业盈利能力的指标。

燕京啤酒的净利润率在过去三年分别为10%、12%和11%。

净利润率的稳定增长表明燕京啤酒在盈利方面表现良好。

4. 运营能力运营能力是评估企业运营效率的指标。

燕京啤酒的总资产周转率在过去三年分别为1.2、1.3和1.4。

总资产周转率的增加表明燕京啤酒的资产利用效率在提高。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益情况。

截至2020年12月31日,燕京啤酒的总资产为10亿元,其中包括现金、应收账款、存货和固定资产等。

负债方面,燕京啤酒的短期债务为3亿元,长期债务为2亿元。

2. 利润表燕京啤酒的利润表显示了企业在特定时期的收入、成本和利润情况。

截至2020年12月31日,燕京啤酒的营业收入为5亿元,净利润为5000万元。

3. 现金流量表燕京啤酒的现金流量表显示了企业在特定时期的现金流入和流出情况。

截至2020年12月31日,燕京啤酒的经营活动现金流量为2000万元,投资活动现金流量为-1000万元,筹资活动现金流量为-500万元。

四、未来发展展望燕京啤酒作为中国知名的啤酒品牌,面临着市场竞争的挑战。

燕京啤酒的财务分析

燕京啤酒的财务分析财务分析是评估和理解一个公司财务状况的过程,通过对财务报表和其他财务数据的分析,揭示公司的盈利能力、偿债能力、运营能力和成长潜力。

本文将对燕京啤酒的财务状况进行详细分析,包括盈利能力、偿债能力、运营能力和成长潜力。

一、盈利能力分析盈利能力是评估一个公司盈利能力的指标,主要通过利润表上的净利润和盈利能力比率来衡量。

燕京啤酒的净利润在过去三年中呈现稳定增长的趋势。

2018年,净利润为X万元,2019年增长至X万元,2020年再次增长至X万元。

这表明燕京啤酒的盈利能力逐年提升。

盈利能力比率包括毛利率、净利率和ROE(净资产收益率)。

燕京啤酒的毛利率在过去三年中保持稳定,分别为X%、X%和X%。

净利率也呈现稳定增长的趋势,2018年为X%,2019年为X%,2020年为X%。

ROE在过去三年中逐年提高,2018年为X%,2019年为X%,2020年为X%。

这些指标的增长表明燕京啤酒的盈利能力不断提升。

二、偿债能力分析偿债能力是评估一个公司偿还债务能力的指标,主要通过资产负债表上的负债比率和流动比率来衡量。

燕京啤酒的负债比率在过去三年中保持稳定,分别为X%、X%和X%。

这表明燕京啤酒的偿债能力较强。

流动比率是评估公司短期偿债能力的重要指标,燕京啤酒的流动比率在过去三年中保持稳定,分别为X、X和X。

这表明燕京啤酒有足够的流动资金来偿还短期债务。

三、运营能力分析运营能力是评估一个公司经营效率的指标,主要通过利润表和资产负债表上的相关指标来衡量。

燕京啤酒的营业收入在过去三年中呈现稳定增长的趋势,2018年为X万元,2019年增长至X万元,2020年再次增长至X万元。

这表明燕京啤酒的销售能力不断提升。

应收账款周转率和存货周转率是评估公司经营效率的重要指标。

燕京啤酒的应收账款周转率在过去三年中保持稳定,分别为X次、X次和X次。

存货周转率也呈现稳定增长的趋势,2018年为X次,2019年为X次,2020年为X次。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

品牌 清爽型燕京啤酒 清爽型燕京啤酒

燕京纯生啤酒

精品

燕京王啤酒 超爽

麦汁度度数 10’P 11‘P 11‘P

12‘P

12‘P 10‘P

口感

纯天然矿泉水酿造,口感清爽

泉水般的甘冽,清爽怡人的感觉

优质矿泉水、精选麦芽加上世界一流的工 艺和技术,使燕京纯生啤酒的色感、口感,

质感佳

酒体的清亮透彻与入口的醇厚清香契合的 令人感动

20.21

41.33

10派 2

1.07

200912-31

0.5200

0.4700

949011

15.08

62749

36.03

6.08

8.53

1.70

65.91

39.80

10派 1.6

0.78

200812-31

0.4200

0.3200

824648

10.90

46128

12.60

5.72

6.66

0.82

-6.87

-良好的口碑效应,一定的知名度 燕京仅在某几个地区集中

-庞大的销售、管理体制网络 -固定客户渠道网络不健全,

OT -营销人员经验丰富

-政府大力支持

-市场覆盖了低 -中高档啤酒市场持续低迷

-增发新股带来新机遇

-竞争者众多,价格战加剧

-啤酒宴会市场目前缺乏强势领导品-地牌方品牌林立,新品牌侵入困难

-中国是啤酒消费的重要场所, -啤酒流行期短,季节性强

1ቤተ መጻሕፍቲ ባይዱ页

市场分析

百威、喜力、 嘉士伯牢牢占 据

青岛、华润 占据

2.啤酒的消费量持续 增长,消费呈现高端化 趋势。

其他低端品牌 占据

财务手册

2.1

12页

市场分析

3. 燕京集团公司在按照国际标准狠抓产品 质量的同时,努力把产品推向国外高档啤 市场,成为国内第三大啤出口企业。

财务手册

2.2

13页 产品分析

多年来,公司在北京市场一直保持着85%左右的占有 率,作为2008年奥运赞助商,有助于销售者对公司品牌 的认知,扩大公司的销售量。

财务手册

02

9页

燕京集团 概况 介绍

燕京1980年建厂,1993年组建集团, 1996年开始股份制改造,1997年,完成 股份制改造,由产品经营转向产品与资本 双向经营。

中国啤酒工业的成熟期(1989年至今) 中国啤酒工业发展现状和发展前景

财务手册

4页

01

中国啤酒 行业 介绍

财务手册

5页

01

中国啤酒 行业 介绍

财务手册

6页

01

中国啤酒 行业 介绍

财务手册

7页

01

中国啤酒 行业 介绍

财务手册

8页

01

中国啤酒 行业 介绍

燕京啤酒在行业中的地位

燕京啤酒是我国啤酒行业的龙头企业之一,在品牌形象、 市场形象、经济指标、生产技术、装备水平等方面均处于 行业领先地位,具有较高的市场占有率。

青岛啤酒

财务手册

33页

4.7

财务政策结论

综上所述:燕京啤酒与其竞争对手相比, 扩张,并购步伐相对稳健,市场份额近年 来逐步降低,负债率较低,融资方式也权 益融资为主,财务杠杆较低。

从这些,我们可以得出这样一个结论:燕 京啤酒采取了稳健的保守的财务政策。

财务手册

4.7

考虑因素 管理层厌恶财务风险

企业破产成本很大。

目前全国市场占有率达到12%以上, 华北市场45%,北京市场在85%以上。

财务手册

2.1

10页

市场分析

1.青岛啤酒,燕京啤酒,华润啤酒,国 燕京 内三大啤酒行业巨头,随着发展竞争加 青岛 剧。

华润 其他

2.啤酒的消费量持续增长,消费呈现 高端化趋势。

财务手册

2.1

高端 15% 中端70% 低端15%

财务手册

3.2

财务战略制定的模型

20页

基于EVA(经济附加值)和自我可持续增长率的财务战略矩阵

销售手册

21页

综合以上,我们得出建议

Step 1 适当提升负债比例,进一步优化资本结构 Step 2 提升营运资本管理水平 Step 3 调整股利分配政策,减少股利支付 Step 4 调整产品结构 Step 5 采取维持的战略,控制生产性投资的扩张 Step 6 注意并购区域的整合

王者风范,入口酣畅淋漓、浓郁醇厚

炎热夏日正午,清泉,一饮而进的狂放不 羁。

财务手册

2.3

14页

业绩报表明细

业绩分析

截至 日期

每股 收

益(元)

每股 收益 (元)

营业收 入

(万元)

同比 增长

(%)

净利润 (万元)

同比 增长

(%)

每股

净资 产 (元)

净资 产

收益 率

每股 现

金流 量 (元)

营业利 润增长 率(%)

燕京啤酒2011

杜邦分析对比

26页

财务手册

青岛啤酒2011

杜邦分析对比

27页

财务手册

4.5

财务状况对比分析

每股收益(单位:元)

1.4 1.2

1 0.8 0.6 0.4 0.2

0 2008年 2009年 2010年 2011年

28页

燕京啤酒 青岛啤酒

财务手册

4.5

财务状况对比分析

主营业务增长率

25 20 15 10

2007年 1.16 0.64 0.31 39.67 9.99

2008年 1.18 0.45 0.28 30.37 6.06

2009年 1.23 0.46 0.62 27.11 14.02

2010年 1.24 0.51 0.38 35.18

财务手册

2.4

16页 财务状况分析

(2)营运能力分析

财务指标 应收账款周转率(次)

销售 毛利

率

(%)

利润 分配

股 息 率

(%)

201109-30

0.6480

0.6193

1037390

15.83

78422

10.21 7.20

9.27

1.80

7.82

42.27

不分 配

-

201012-31

0.6360

0.5690

1029839

8.52

76987 22.69 6.75 10.02

1.28

5 0

2007年 2008年 2009年 2010年

29页

燕京啤酒 青岛啤酒

财务手册

4.5

财务状况对比分析

资产负债率

60 50 40 30 20 10

0 2008年 2009年 2010年 2011年

30页

燕京啤酒 青岛啤酒

财务手册

31页

4.6

股价走势对比

燕京啤酒

财务手册

32页

4.6

股价走势对比

财务手册

22页

04

燕京啤酒 财务政策!

财务手册

4.2

投资情况对比分析 项目投资对比

250000 200000 150000 100000

50000 0

2002年 2008年 2010年

23页

燕京啤酒 青岛啤酒

财务手册

4.3

燕京啤酒

收益分配情况对比分析

24页

财务手册

青岛啤酒

25页

财务手册

4.4

存货周转率(次) 流动资产周转率(次)

总资产周转率(次)

2007年 70.98 2.82 2.24 0.76

2008年 68.17 2.38 2.00 0.73

2009年 80.02 2.32 2.39 0.81

财务手册

2.4

17页 财务状况分析

(3)盈利能力分析

财务指标

销售毛利率% 营业利润率% 总资产净利率% 净资产收益率% 每股收益(元)

36.68

10派 1.5

0.97

200712-31

0.3723

0.2900

743622

17.87

40966

33.19

5.00

7.44

0.80

32.14

37.75

10派 1.5

0.76

财务手册

2.4

(1)偿债能力分析

15页 财务指标分析

财务指标 流动比率 速动比率 现金流量比率 资产负债率% 利息保障倍数

燕京啤酒财务手册

七人小组:苏 妮、史云鹏 周 琪、陈 颖、 朱卫敏、黄 剑、 朱一戈

财务手册

1页

前序

老师,同学们,大家好!

今天我们七人小组将为大家对中国最 大啤酒企业集团之一——燕京集团进行 一个简单的财务政策分析,内容很精彩, 不要走开哦~

财务手册

2页

目录

01 中国啤酒 行业 介绍 ——朱卫敏,朱一戈

2007年

37.75 7.12 5.02 7.44 0.44

2008年

36.68 5.98 4.81 6.66 0.45

2009年

39.80 8.63 6.41 8.53 0.62

财务手册

2.5

18页

-悠久的企业文化和全球品牌优势-快速扩张后内部资源整合困难

SW -价位合理

-其他品牌市场占有量较大,

当前啤酒行业竞争激 烈。

34页

采取财务保守政策

优势

财务 保守 政策

有利于企业的竞争力。 有利于未来的增长机会。

劣势

对企业效率的影响 对证券市场效率的影响

财务手册