城建税(附加税费)申报表

浙江地方税费纳税综合申报表

《税友龙版》标准化质量管理表证单书2013版SB002浙江省地方税(费)纳税综合申报表浙江省地方税务局《地方税(费)综合纳税申报表》填表说明一、本表适用于营业税、城建税、教育费附加、地方教育附加、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和核定征收两种方式预征部分)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.征收品目:指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“征收品目”为相应的“土地等级”。

车船税为相应车辆类型的“计税标准”。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报。

房产税从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船税的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:纳入营业税差额征收管理的纳税人,需要填报《扣除项目明细申报表》,此附表中扣除项目的金额合计将自动匹配对应应税减除项目金额。

6.计征依据(金额或数量):根据税法规定填写,其中营业税:第4栏和第5栏的差额资源税:应税产品的销售数量、自用数量文化事业费:同营业税。

房产税:应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。

城镇土地使用税:应税的土地面积。

车船税:“应税的车船辆数”或“应税的车船吨位数”。

7.免税收入:按照税收法规规定的免税收入,其中营业税:应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,同一税目下如果有两个或两个以上不同的减免项目的应分行填写。

附加税(费)申报表

登记类型 身份证类型 联系方式

单位 居民身份证

本期应纳 税率(征 税(费) 收率) 额

本期减免税(费)额

本期已缴 税(费) 额Βιβλιοθήκη 本期应补 (退)税 (费)额

减免性质代码 6 0.07 0.03 0.02 7=5*6 8

减免额 9 10 11

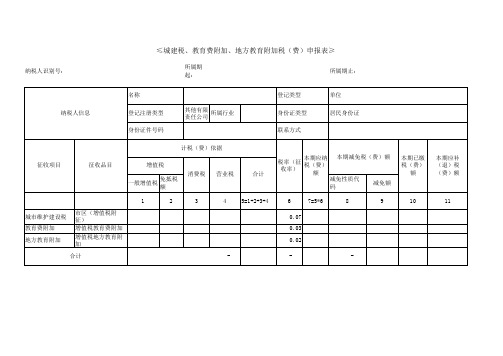

≤城建税、教育费附加、地方教育附加税(费)申报表≥

纳税人识别号: 所属期起: 所属期止:

名称 纳税人信息 登记注册类型 身份证件号码 计税(费)依据 征收项目 征收品目 增值税 消费税 一般增值税 免抵税额 1 城市维护建设税 教育费附加 地方教育附加 市区(增值税附 征) 增值税教育费附加 增值税地方教育附 加 合计 2 3 4 5=1+2+3+4 营业税 合计 其他有限 所属行业 责任公司

增值税消费税与附加税费申报表整合-金三电子税务局内容讲解

额”3个项目;

5.烟类应税消费品消费

增加了“简城市维护建设税本期应补(退税)纳税税申报表 额”、“教育并费附加本期应补(退)费额”、 “地方教育附优加本期应补(退)费额” 3个项目

化

6.涂料消费税纳税申报表

1张通用主表: 《消费税及附加税费申

报表》

7.小汽车消费税纳税申 报表

8.其他应税消费品消费 税纳税申报表

点击对应报表后的“填写申报表” 按钮,进入报表填写页面

2 电子税务局操作

依次进入附表,进行填报

2 电子税务局操作

当纳税人填写附列资料(五)保存后,需再次打开主表, 点击“提取数据”保存报表。

2 电子税务局操作

感谢观看

1 报表整合后的变化

新申报表中,除实行主税附加税费合并申报外,增值税申报也进行了优化调整。

一、一般纳税人增值税纳税申报内容的变化

表名调整为《增值税及附加税费申报表(一般纳税人适用)》

原《增值税纳税申报表(一 般纳税人适用)》主表

原《增值税纳税申报表附列 资料(二)》(本期进项税 额明细)

增加第39栏至第41栏“附加税费”栏次

其他进项税务转出的情况填写在23b栏。

1 变化

1 报表整合后的变化

二、小规模纳税人增值税纳税申报的变化 第2、5栏次“税务机关代开的增值税专用发票不含 税销售额”调整为“增值税专用发票不含税销售额”

原《增值税纳税 申报表(小规模 纳税人适用)》 主表

1、表第3名、调6、整8为、《14增栏值次税“税及控附器加具税开费具申的报普表通(发票一般纳税 不人含适税用销)售》额”调整为“其他增值税发票不含税销售

1 报表整合后的变化

报表整合后,纳税人申报增值税、消费税时,应一并申报附征的城市维护建 设税、教育费附加和地方教育附加等附加税费

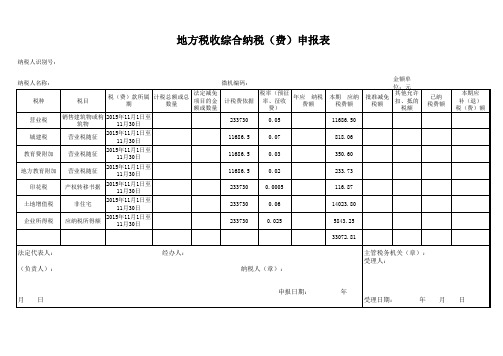

地方税收综合纳税申报表

法定代表人: (负责人):

经办人: 纳税人(章):

主管税务机关(章): 受理人:

申报日期: 月 日

年 受理日期: 年 月 日

地方税收综合纳税(费)申报表

纳税人识别号: 纳税人名称: 税种 营业税 城建税 教育费附加 地方教育附加 印花税 土地增值税 企业所得税 法定减免 税(费)款所属 计税总额或总 税目 项目的金 期 数量 额或数量 销售建筑物或构 2015年11月1日至 筑物 11月30日 营业税随征 营业税随征 营业税随征 产权转移书据 非住宅 应纳税所得额 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 微机编码: 税率(预征 年应 纳税 计税费依据 率、征收 费额 费) 233730 11686.5 11686.5 11686.5 233730 233730 233730 0.05 0.07 0.03 0.02 0.0005 0.06 0.025 本期 应纳 税费额 11686.50 818.06 350.60 233.73 116.87 14023.80 5843.25 33072.81 金额单位:元(列至角分) 其他允许 批准减免 扣、抵的 税额 税额 已纳 税费额 本期应 补(退) 税(费)额

城建税附加税费申报表.docx

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分

纳税人识别号

名称内江东易九鼎建筑装饰工程有限责任公司□单位□个人纳税人信息登记注册类型有限责任公司所属行业制造业

身份证件号码联系方式

计税(费)依据本期应本期减免税(费)额本期应税(费)种增值税税率纳税本期已缴税补(退)税一般增值税免抵税额消费税营业税合计(征收率)(费)额减免性质代码减免额(费)额(费)额12345=1+2+3+467=5× 6891011=7-9-10城建税0000

教育费附加0000

地方教育附加0000

---

合计——00

以下由纳税人填写:

纳税人声明此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号以下由税务机关填写:

受理人受理日期年月日受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

增值税消费税与附加税费申报表整合-教育附加地方教育附加

三、上线后可能遇到的问题和处理方法

问题三:中国国家铁路集团有限公司的分支机构和合资铁路分支机构,报表整合后,增值税和 城建税会捆绑申报,与政策不符。

根据《国家税务总局关于中国铁路总公司及其分支机构缴纳城市维护建设税 教育费附加问题 的通知》(税总发〔2014〕17号)文件规定,中国铁路总公司的分支机构预征1%增值税所应 缴纳的城市维护建设税和教育费附加,由中国铁路总公司按季向北京市国家税务局缴纳。但整 合后,《增值税及附加税费预缴表》会自动捆绑申报城建税。此时,要及时向预缴地税务机关 需要即时办理误收退税。

二、相关政策梳理

(六)特别注意事项 留抵退税的纳税人如何缴纳城市维护建设税?

➢ 财税[2018]80号文规定,对实行增值税期末留抵退税的纳税人,允 许其从城市维护建设税、教育费附加和地方教育附加的计税(征) 依据中扣除退还的增值税税额。

二、相关政策梳理

免抵的增值税如何缴纳城建税? ➢ (财税[2005]25号)第一条规定,经国家税务局正式审核批准的当

社保和非税收入科

1

报表整合后主要变化

2

相关政策梳理

3

上线后可能会遇到的问题和处理方法

4

举例

一、报表整合后主要变化

《增值税及附加 税费申报表(一 般纳税人适用)》

附表五

《增值税及附加 税费申报表(小 规模纳税人适 用)》附表二

《增值税及附加 税费预缴表》

《消费税及附加 税费申报表》

一、报表整合后主要变化

期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范 围,分别按规定的税(费)率征收城市维护建设税和教育费附加。 (免抵要征)

二、相关政策梳理

跨地区经营的项目如何预缴城建税及附加费?

城建税教育费附加地方教育附加税费申报表

需要每天制学习计划吗每天制定学习计划对于个人的学习和成长至关重要。

无论是在学校、工作还是自学的情况下,制定一个合理的学习计划都可以提高学习效率,帮助我们更好地掌握知识,培养良好的学习习惯,实现个人的学习目标。

首先,每天制定学习计划可以帮助我们更好地安排时间。

在我们繁忙的日程中,可能会有各种琐事占据我们的时间。

如果没有一个明确的学习计划,很容易就会被其他琐事耽误了学习时间。

通过制定学习计划,我们可以有计划地安排每天的学习时间,合理安排各科目的学习内容,不至于被其他事情所困扰。

其次,每天制定学习计划可以培养我们的学习习惯。

习惯是一种力量,只有养成了良好的学习习惯,才能更好地坚持下去。

通过每天制定学习计划,我们可以按照计划进行学习,培养出每天都有学习的习惯。

这样不仅可以提高学习效率,还可以养成良好的习惯,为将来的学习和工作打下良好的基础。

再次,每天制定学习计划可以帮助我们更好地掌握知识。

通过制定学习计划,我们可以有针对性地进行学习,根据每天的学习计划有选择地学习必要的知识,确保每天都在学习最重要的知识点。

这样既可以提高学习效率,又能够更好地掌握知识,从而更好地应对各种考试和工作任务。

最后,每天制定学习计划可以帮助我们实现个人的学习目标。

每个人在学习的过程中都有自己的学习目标,通过制定学习计划,我们可以更好地规划学习时间,明确学习内容,逐步实现自己的学习目标。

无论是提高成绩,还是学习专业知识,亦或是提高工作技能,都需要通过每天制定学习计划,逐步实现个人的学习目标。

综上所述,每天制定学习计划对于个人的学习和成长至关重要。

它能够帮助我们更好地安排时间、培养良好的学习习惯、提高学习效率、掌握知识、实现个人的学习目标,从而更好地适应学习和工作的需要。

因此,每个人都应该养成每天制定学习计划的习惯,从而更好地实现个人的学习和成长。

A06119《通用申报表(税及附征税费)》1

本期应纳税(费)额

减免税(费)额

减免性质

本期已缴税(费)额

本期应补(退)税(费)额

务城建税

7%

教育费附加

3%

地方教育费附加

2%

印花税

0.03%

合计

--Hale Waihona Puke ------

--

--

--

--

--

--

办税人:申报日期:受理人:受理日期:受理税务机关:

A06119《通用申报表(税及附征税费)》

通用申报表(税及附征税费)

纳税人识别号:

纳税人名称:

征收项目

征收品目

税(费)款所属期起

税(费)款所属期止

应税项(总数量或收入总额、应缴费人数、原值、面积、缴费基数等)

减除项(允许减除数量、金额、面积、已安排残疾人数等)

计税(费)依据

税(费)率或单位税额

应税所得率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税款所属期限:自年 月 日至 年 月 日填表日期: 年 月 日金额单位:元至角分

纳税人识别号

纳税人信息

名称

内江东易九鼎建筑装饰工程有限责任公司

□单位□个人

登记注册类型

有限责任公司

所属行业

制造业

身份证件号码

联系方式

税(费)种

计税(费)依据

税率

(征收率)

本期应

纳税

(费)额

本期减免税(费)额

本期已缴税(费)额

本 期 应

补(退)税

(费)额

增值税

消费税

营业税

合计

一般增值税

免抵税额

减免性质代码

减免额

1

2

3

5=1+2+3+4

6

7=5×6

8

9

10

11=7-9-10

城建税

0

0

0

0

教育费附加

0

0

0

0

地方教育附加

0

0

0

0

---

合计

—

—

0

0

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报