造价师计算公式

造价师计算公式

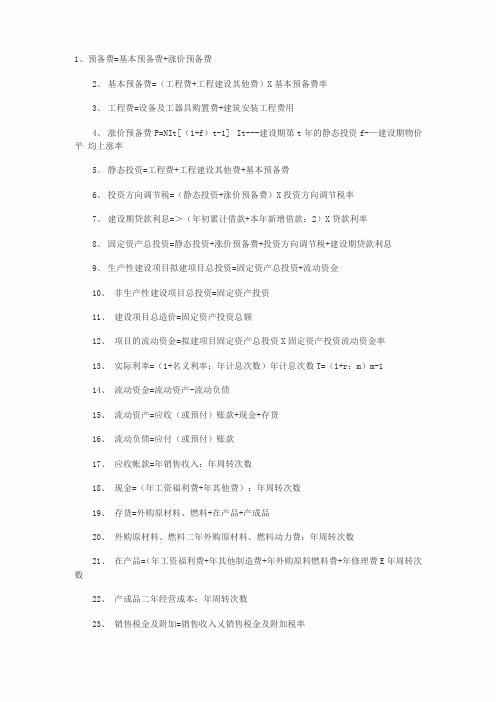

1、预备费=基本预备费+涨价预备费2、基本预备费=(工程费+工程建设其他费)X基本预备费率3、工程费=设备及工器具购置费+建筑安装工程费用4、涨价预备费P=NIt[(1+f)t-1] It---建设期第t年的静态投资f-—建设期物价平均上涨率5、静态投资=工程费+工程建设其他费+基本预备费6、投资方向调节税=(静态投资+涨价预备费)X投资方向调节税率7、建设期贷款利息=>(年初累计借款+本年新增借款:2)X贷款利率8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金10、非生产性建设项目总投资=固定资产投资11、建设项目总造价=固定资产投资总额12、项目的流动资金=拟建项目固定资产总投资X固定资产投资流动资金率13、实际利率=(1+名义利率:年计息次数)年计息次数T=(1+r:m)m-114、流动资金=流动资产-流动负债15、流动资产=应收(或预付)账款+现金+存货16、流动负债=应付(或预付)账款17、应收帐款=年销售收入:年周转次数18、现金=(年工资福利费+年其他费):年周转次数19、存货=外购原材料、燃料+在产品+产成品20、外购原材料、燃料二年外购原材料、燃料动力费:年周转次数21、在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费E年周转次数22、产成品二年经营成本:年周转次数23、销售税金及附加=销售收入乂销售税金及附加税率24、利息I二总金额F-本金P25、利率i二单位时间内所得的利息额:本金PX100%26、 F=P(1+i)n27、 F=A[(1+i)n-1]:i28、 P(1+i)n= A[(1+i)n-1]:i29、投资收益率日二年净收益(或年平均收益)9投资总额X100%30、总投资利润率Ra=(F+Y)9KX100%F---正常年销售利润;Y---正常年贷款利息;K-—总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31、自有资金利润率Re=F9QX 100%Q 自有资金32、静态投资回收期Pt=K9AK 总投资A---每年的净收益=(CI-CO)t33、 Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值:出现正值年份的净现金流量34、动态投资回收期Pt,二(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值:出现正值年份的净现金流量的现值35、利息备付率(已获利息倍数)=税息前利润:当期应付利息费用36、税息前利润=利润总额+计入总成本费用的利息费用37、当期应付利息=计入总成本费用的全部利息38、偿债备付费=可用于还本付息的资金:当期应还本付息金额39、净现值率NPVR=NPV9Kp Kp一投资现值40、增量投资收益率 R(2-1) = (C1-C2) : (K2-K1) X 100%41、增量投资回收期 Pt(2-1) = (K2-K1):(C1-C2)42、增量投资回收期Pt(2-1) = (K2/Q2-K1/Q1):(C1/Q1-C2/Q2):业务量不同情况下。

一级造价师类似工程预算法公式

一级造价师类似工程预算法公式一级造价师主要负责工程项目的造价控制和管理工作,包括工程预算的编制与审查。

在进行工程预算编制时,一级造价师需要根据具体项目的工程量、单位工程造价及其他相关参数进行计算。

以下是一级造价师常用的工程预算法公式:

1.单位工程造价计算公式

单位工程造价= (直接费用+间接费用) *目标利润/工程估价系数

-直接费用:包括人工费、材料费、设备费等直接与单位工程相关的费用。

-间接费用:包括施工机具使用费、办公费、保险费等与单位工程间接相关的费用。

-目标利润:一级造价师根据工程的风险、利润预期等因素进行确定的利润率。

-工程估价系数:一级造价师根据经验和项目特点进行确定的调整

系数。

2.总造价计算公式

总造价=单位工程造价*项目总工程量

项目总工程量是指整个工程项目的所有单位工程的工程量之和。

除了上述常用的工程预算法公式,一级造价师在实际工作中还需

要根据具体项目的特点和要求进行合理的拓展和调整。

例如,在考虑

风险因素时,可以根据不同工程类型和施工环境等因素,增加风险费

用的计算;在进行项目成本控制时,可以采用挣值分析法等管理方法

进行预算控制等等。

一级造价师需要根据工程项目的实际情况和相关

法规,结合自身经验和专业知识,对预算法公式进行灵活运用和调整,以保证预算的准确性和有效性。

造价师必备安装工程计量计价常用公式

造价师必备安装工程计量计价常用公式作为一名造价师,熟练掌握和应用安装工程计量计价常用公式是必不可少的。

这些公式可以帮助我们准确计算安装工程的工程量和造价,为项目的合理预算提供依据。

接下来,我将为大家介绍一些常用的安装工程计量计价公式。

一、安装工程计量公式1.钢材量计算公式:钢材量=线轴计长×钢材数量其中,线轴计长表示管材或线材的有效长度,通常以米作为单位;钢材数量则是指需要安装的钢材的数量。

2.板材量计算公式:板材量=长×宽×数量其中,长表示板材的长度,宽则表示板材的宽度,都是以米为单位;数量表示需要使用的板材数量。

3.设备数量计算公式:设备数量=安装设备数×设备系数其中,安装设备数指的是需要安装的设备的数量,设备系数则是根据实际情况确定的。

4.管道长度计算公式:管道长度=单段长度×段数其中,单段长度表示每一段管道的长度,以米为单位;段数则是需要安装的管道段数。

5.人工工时计算公式:人工工时=安装点数×安装效率安装点数指的是需要进行安装的点数,通常以个或米作单位;安装效率则表示单位时间内完成的工时数。

二、安装工程计价公式1.材料费计算公式:材料费=材料量×单位价格其中,材料量表示所需材料的数量,单位价格则是指每单位材料的价格。

2.人工费计算公式:人工费=人工工时×单位工资人工工时表示完成安装工程所需的总工时,单位工资表示每小时的工资。

3.机械费计算公式:机械费=机械工时×单位机械台班费机械工时表示完成安装工程所需的机械工时数,单位机械台班费表示每小时的机械费用。

4.措施费计算公式:措施费=措施工时×措施费率措施工时表示在施工过程中所需的总措施工时数,措施费率表示每小时的措施费用。

5.利润计算公式:利润=(材料费+人工费+机械费+措施费)×利润率利润率是根据项目成本和风险确定的一定比例,用来计算项目的利润。

一级造价工程师《案例分析》计算公式汇总

一级造价工程师《案例分析》计算公式汇总

1.工程造价预算公式:

工程造价预算=建筑工程费用+设备购置费用+安装工程费用+施工组织费用+其他费用

2.施工组织费用计算公式:

施工组织费用=建筑工程费用×施工组织费率

3.人工费用计算公式:

总人工费用=直接人工费用+间接人工费用

直接人工费用=直接人工工资+直接人工津贴+直接人工奖金

间接人工费用=间接人工工资+间接人工津贴+间接人工奖金

4.材料费用计算公式:

总材料费用=直接材料费用+间接材料费用

直接材料费用=直接材料单价×直接材料用量

间接材料费用=间接材料单价×间接材料用量

5.设备购置费用计算公式:

设备购置费用=设备购置单价×设备购置数量

6.安装工程费用计算公式:

安装工程费用=安装工程单价×安装工程量

7.货币时间价值计算公式:

现值=未来值÷(1+折现率)^年数

8.项目可行性分析公式:

净现值=现金流入总额-现金流出总额

内部收益率=使净现值为零的收益率

投资回收期=投资总额÷年现金流入额

9.利润率计算公式:

利润率=利润÷销售额

以上是一级造价工程师案例分析中常用的计算公式汇总及解析。

掌握这些公式可以帮助工程师在实际工作中更准确地进行造价分析和判断,提高工作效率和准确性。

一级造价工程师常用公式2024

引言概述:一级造价工程师是在建筑行业中具有重要地位和责任的专业人员,需要具备丰富的知识和技能。

在工作中,一级造价工程师经常需要使用各种公式来进行估算和计算。

本文将介绍一些一级造价工程师常用的公式,包括数量计算、造价计算、材料计算等方面的内容。

正文内容:1.数量计算1.1面积计算公式矩形面积计算公式:面积=长×宽圆形面积计算公式:面积=π×半径²三角形面积计算公式:面积=底边长×高÷21.2体积计算公式立方体体积计算公式:体积=长×宽×高圆柱体积计算公式:体积=π×半径²×高锥形体积计算公式:体积=π×半径²×高÷32.造价计算2.1单位工程造价计算公式单位工程总造价计算公式:总造价=总工程量×单位工程造价单位工程工程量计算公式:工程量=面积×单位工程数量单位工程造价细分计算公式:细分造价=总造价×细分比例2.2总造价计算公式总造价计算公式:总造价=施工成本+设计费用+管理费用+其他费用3.材料计算3.1材料需求计算公式材料需求计算公式:总需求量=单位工程总量×单位工程用量材料采购计划计算公式:采购计划量=总需求量×采购比例3.2材料价格计算公式材料总价格计算公式:总价格=单价×采购数量材料库存金额计算公式:库存金额=单价×库存数量材料成本计算公式:总成本=总价格+运输费用+其他费用4.折旧计算4.1固定资产折旧计算公式直线折旧法计算公式:折旧费用=(购入价值净残值)÷使用年限年数总和法计算公式:折旧费用=(购入价值净残值)×(年数/年数总和)4.2车辆折旧计算公式里程数折旧法计算公式:折旧费用=(购入价值净残值)÷总里程数×当前里程数年限折旧法计算公式:折旧费用=购入价值÷使用年限5.利润计算5.1利润率计算公式毛利润率计算公式:毛利润率=(销售收入销售成本)÷销售收入×100%净利润率计算公式:净利润率=净利润÷销售收入×100%5.2利润额计算公式毛利润额计算公式:毛利润额=销售收入销售成本净利润额计算公式:净利润额=净利润率×销售收入总结:一级造价工程师在日常工作中需要使用各种公式进行数量计算、造价计算、材料计算、折旧计算和利润计算等。

造价工程师常用的计算公式总结

造价工程师常用的计算公式总结常用的计算公式总结资金时间价值是资金社会再生产过程所产生的增值,实质是劳动者创造的剩余价值。

一、资金成本1、资金成本可以用绝对数表示,也可以用相对数表示。

K= 其中:K资金成本率(一般统称为资金成本)P筹集资金总额D使用费F筹资费f筹资费费率(即筹资费占筹集资金总额的比率)2、各种资金来源的资金成本计算1)普通股成:如果普通股各年份的股利固定不变,则Kc= = = 其中:Kc普通股成本率普通股股票面值或时常总额D每年固定股利总额(i为股利率) f筹资费率2)优先股成本:Kp= = = 其中:Kp优先股成本率Dp优先股每年股息Po优先股票面值i股息率f筹资费率例:某企业发行优先股股票,票面额按正常市场价计算为300万元,筹资率为4%,股息年利率为15%,则其成本率为多少?解:Kp= = = = =8.98%3)债券成本:企业发行债券后,所支付的债券利息是列入企业的成本开支的,因而使企业少缴一部分所得税,两者抵消后,实际上企业支付的债券利息仅为:债券利息:债券利息×(1-所的税税率)其中:KB债券成本率Bo债券发行总额I债券年利息总额f筹资费率T所得税税率i债券年利息率例:某企业发行长期债券500万元,筹资费率为3%,债券利息率为13%,所得税税率为33%,则起成本率为多少?=8.98%4)银行借款:企业所支付的利息和费用一般可作为企业的费用开开支,相应减少部分利润,会使企业少缴纳一部分所得税,因而使企业的实际支出相应减少。

对每年年末支付利息,贷款期末一次全部还本的的借款,其借款成本率:其中:Kg借款成本率G贷款总额I贷款年利息(i为贷款年利息) F贷款费用5)租赁成本:将租赁成本列入企业成本,可以减少应付所得税:其中:租赁成本率租赁资产价值E年租金额T所得税税率例:某企业租入施工机械一台,价值50万元,年租金10万元没,所得税税率33%,计算租赁成本率?=13.4%利率利率也称为利息率,是单位时间内利息量和本金的比率其中:i利率L单位时间内的利息P本金单位时间也称为计息周期,通常为一年,但也有以半年、季度、月甚至周为单位。

二级造价师常用公式汇总表

二级造价师常用公式汇总表在二级造价师职业中,熟练掌握常用的计算公式是非常重要的。

这些公式能够帮助二级造价师准确计算各种建筑项目的造价,从而提高工作效率和准确性。

本文将为您汇总二级造价师常用的公式,以便日常工作中参考使用。

1. 项目总造价计算公式项目总造价 = 建筑工程造价 + 安装工程造价 + 设备及软件购置费 + 土地及临时工程费 + 其他费用2. 建筑工程造价计算公式建筑工程造价 = 工程规模 ×单价3. 安装工程造价计算公式安装工程造价 = 安装工程容量 ×安装工程单价4. 设备及软件购置费计算公式设备及软件购置费 = 设备及软件购置数量 ×设备及软件单价5. 土地及临时工程费计算公式土地及临时工程费 = 土地面积 ×土地单价 + 临时工程费用6. 直接费用计算公式直接费用 = 人工费 + 材料费 + 机械费 + 制造费 + 劳动保护费 + 工会经费 + 定额管理费 + 税金7. 人工费计算公式人工费 = 人工工日 ×人工工日工资8. 材料费计算公式材料费 = 材料用量 ×材料单价9. 机械费计算公式机械费 = 机械台班数 ×机械台班费用10. 制造费计算公式制造费 = 制造工程量 ×制造费率11. 劳动保护费计算公式劳动保护费 = 人工总额 ×劳动保护费率12. 工会经费计算公式工会经费 = 人工总额 ×工会经费率13. 定额管理费计算公式定额管理费 = 直接费用 ×定额管理费率14. 税金计算公式税金 = 直接费用 ×税率以上是二级造价师常用的公式汇总表。

这些公式可以帮助二级造价师准确计算各种建筑项目的造价。

当然,在实际工作中,也需要根据具体情况进行灵活运用,考虑并计算其他相关因素,以达到更精确的结果。

总结:二级造价师需要掌握与工程项目相关的常用公式,以便在日常工作中准确计算项目造价。

一级造价师《建设工程计价》公式

一级造价师《建设工程计价》公式1.建筑面积计算公式:

建筑面积=建筑物每层面积×层数

2.产值计算公式:

产值=单位工程量×单位价格

3.定额计算公式:

定额=工日数×人工定额指标

4.直接费用计算公式:

直接费用=材料费+设备费+人工费

5.间接费用计算公式:

间接费用=总造价×间接费用比例

6.总造价计算公式:

总造价=直接费用+间接费用

7.各种费率计算公式:

-材料费率=材料费/直接费用

-设备费率=设备费/直接费用

-人工费率=人工费/直接费用

-间接费用比例=间接费用/总造价

8.各种工程量计算公式:

-土方工程量=填挖方量+开挖方量

-钢筋工程量=钢筋束数×钢筋束重量

-混凝土工程量=扎柱混凝土用量+地下室浇筑混凝土用量

-砌体工程量=墙体砌筑体积+窗台砌筑体积+防水砌筑体积

9.能耗计算公式:

能耗=能源消耗量×能源价格

10.利润计算公式:

利润=总造价×毛利润率

11.结算价计算公式:

结算价=直接费用+间接费用+利润

以上只是建设工程计价中一些常见的公式和计算方法,实际应用中还会根据具体情况进行调整和修改。

除了公式和计算方法,一级造价师还需要掌握相关的法规政策、市场行情、造价标准等知识,以保障计价的准确性和合理性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、预备费=基本预备费+涨价预备费2、基本预备费=(工程费+工程建设其他费)×基本预备费率3、工程费=设备及工器具购置费+建筑安装工程费用4、涨价预备费P=ΣIt[(1+f)t-1] It---建设期第t年的静态投资f---建设期物价平均上涨率5、静态投资=工程费+工程建设其他费+基本预备费6、投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率7、建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金10、非生产性建设项目总投资=固定资产投资11、建设项目总造价=固定资产投资总额12、项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13、实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+r÷m)m-114、流动资金=流动资产-流动负债15、流动资产=应收(或预付)账款+现金+存货16、流动负债=应付(或预付)账款17、应收帐款=年销售收入÷年周转次数18、现金=(年工资福利费+年其他费)÷年周转次数19、存货=外购原材料、燃料+在产品+产成品20、外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数21、在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数22、产成品=年经营成本÷年周转次数23、销售税金及附加=销售收入×销售税金及附加税率24、利息I=总金额F-本金P25、利率i=单位时间内所得的利息额÷本金P×100%26、F=P(1+i)n27、F=A[(1+i)n-1]÷i28、P(1+i)n= A[(1+i)n-1]÷i29、投资收益率R=年净收益(或年平均收益)÷投资总额×100%30、总投资利润率Ra=(F+Y)÷K×100%F---正常年销售利润;Y---正常年贷款利息;K---总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31、自有资金利润率Re=F÷Q×100%Q---自有资金32、静态投资回收期Pt=K÷AK---总投资A---每年的净收益=(CI-CO)t33、Pt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值÷出现正值年份的净现金流量34、动态投资回收期Pt,=(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值÷出现正值年份的净现金流量的现值35、利息备付率(已获利息倍数)=税息前利润÷当期应付利息费用36、税息前利润=利润总额+计入总成本费用的利息费用37、当期应付利息=计入总成本费用的全部利息38、偿债备付费=可用于还本付息的资金÷当期应还本付息金额39、净现值率NPVR=NPV÷Kp Kp—投资现值40、增量投资收益率R(2-1)=(C1-C2)÷(K2-K1)×100%41、增量投资回收期Pt(2-1)=(K2-K1)÷(C1-C2)42、增量投资回收期Pt(2-1)=(K2/Q2-K1/Q1)÷(C1/Q1-C2/Q2):业务量不同情况下。

43、综合费用法Sj=Kj+PcCj44、年平均使用成本=(P-LN)÷N+设备的平均年度经营成本(P-LN)÷N----设备的平均年度资产消耗成本P----设备目前实际价值LN---第N年末的设备净残值45、经济寿命N0=[2(P-LN)÷λ]0.5(二)1、设备运杂费=设备原价×设备运杂费率2、材料费=材料净重×(1+加工损耗系数)×每吨材料综合价3、加工费=设备总重量×设备每吨加工费4、辅助材料费=设备总重量×辅助材料费指标5、专用工具费=(材料费+加工费+辅助材料费)×一定百分比a6、废品损失费=(材料费+加工费+辅助材料费+专用工具费)×一定百分比b7、外购配套件费8、包装费=(材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费)×百分比c9、利润=(材料费+加工费+辅助材料费+专用工具费+废品损失费)×百分比d10、税金(增值税)=当期销售税额-进项税额当期销售税额=销售额×适用增值税率销售额=材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润11、国产单台非标准设备原价=材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润+税金12、进口设备抵岸价=CIF+银行财务费+外贸手续费+关税+增值税+消费税+海关监管手续费+车辆购置附加费国际运费=原币货价(FOB)×运费率国际运费=运量×单位运价运输保险费=(FOB+国外运费)×保险费率÷(1-保险费率)银行财务费=人民币货价(FOB)×银行财务费率外贸手续费=(FOB+国际运费+运输保险费)×外贸手续费率(1.5%)关税=到岸价格(CIF)×进口关税税率CIF= FOB+国际运费+运输保险费进口产品增值税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税+消费税消费税=(CIF+关税)×消费税率÷(1-消费税税率)海关监管手续费=CIF×费率(0.3%)车辆购置附加费=(CIF+关税+消费税+增值税)×进口车辆购置附加费率13、工具、器具及生产家具购置费=设备购置费×定额费率14、直接工程费=人工费+材料费+施工机械使用费15、人工费=∑(工日消耗量×日工资单价)16、材料费=∑(材料消耗量×材料基价)+检验试验费17、施工机械使用费=∑(施工机械台班消耗量×机械台班单价)18、措施费=环境保护费+文明施工费+安全施工费+临时设施费+夜间施工增加费+二次搬运费+大型机械设备进出场及安拆费+模板及支架费+脚手架费+已完工程及设备保护费+施工降水排水费19、间接费=规费+企业管理费20、规费=工程排污费+工程定额测定费+社会保障费+住房公积金+危险作业意外伤害保险21、社会保障费=养老保险费+失业保险费+医疗保险费22、企业管理费=管理人员工资+办公费+差旅交通费+固定资产使用费+工具用具使用费+劳动保险费+工会经费+职工教育经费+财产保险费+财务费+税金+其他23、管理人员工资=基本工资+工资性补贴+职工福利费+劳动保护费24、劳动保险费=易地安家补助费+职工退职金+六个月以下的病假人员工资+丧葬补助费+抚恤费+离休干部经费25、间接费=直接费合计×间接费费率(%)间接费=直接费中的人工费和机械费合计×间接费费率(%)间接费=直接费中的人工费合计×间接费费率(%)26、利润=(直接费+间接费)×相应利润率(%)利润=直接费中的人工费和机械费合计×相应利润率(%)利润=直接费中的人工费合计×相应利润率(%)27、税金=(直接费+间接费+利润)×税率(%)综合税率:市区----3.41%;县城、镇----3.35%;其他----3.22%28、工程建设其他费用=土地使用费+与工程建设有关的其他费用+与未来企业生产经营有关的其他费用29、土地使用费=土地征用及迁移补尝费+土地使用权出让金30、与项目建设有关的其他费用=建设单位管理费+勘察设计费+研究试验费+建设单位临时设施费+工程监理费+工程保险费+引进技术和进口设备其他费用+工程承包费31、与未来企业生产经营有关的其他费用=联合试运转费+生产准备费+办公和生活家具购置费32、工序作业时间=基本工作时间+辅助工作时间33、规范时间=准备与结束工作时间+不可避免的中断时间+休息时间34、施工机械时间定额=1/机械台班产量定额指标(三)1、基本用工=∑(综合取定的工程量×劳动定额)2、超运距=预算定额取定运距-劳动定额已包括的运距3、辅助用工=∑(材料加工数量×相应的加工劳动定额)4、人工幅度差=(基本用工+辅助用工+超运距用工)×人工幅度差系数人工幅度差系数=10%~15%5、材料损耗率=损耗量/净用量×100%材料损耗量=材料净用量×损耗率材料损耗量=材料净用量+损耗量=材料净用量×(1+损耗率)6、预算定额机械耗用台班=施工定额机械耗用台班×(1+机械幅度差系数)7、基本工资G1=生产工人平均月工资/年平均每月法定工作日8、年平均每月法定工作日=(全年日历日-法定假日)/129、工资性补贴G2=∑年发放标准/(全年日历日-法定假日)+∑月发放标准/年平均每月法定工作日+每工作日发放标准10、生产工人辅助工资G3=全年无效工作日×(G1+G2)/(全年日历日-法定假日)11、职工福利费G4=(G1+G2+G3)×福利费计提比例(%)12、生产工人劳动保护费G5=生产工人年平均支出劳动保护费/(全年日历日-法定假日)13、运输损耗=(材料原价+运杂费)×相应材料损耗率14、采购及保管费=材料运到工地仓库价格×采购及保管费率15、材料基价={(供应价格+运杂费)×[1+运输损耗率(%)]}×[1+采购及保管费率(%)]16、检验试验费=∑(单位材料量检验试验费×材料消耗量)17、台班折旧费=机械预算价格×(1-残值率)×时间价值系数/耐用总台班18、时间价值系数=1+(折旧年限+1)×年折现率/219、耐用总台班=折旧年限×年工作台班=大修间隔台班×大修周期20、大修周期=寿命期大修理次数+121、台班大修理费=一次大修理费×寿命期内大修理次数/耐用总台班22、台班经修费=台班大修费×台班经常修理费系数K23、台班安拆费及场外运费=一次安拆费及场外运费×年平均安拆次数/年工作台班24、台班人工费=人工消耗量×(1+年制度工作日×年工作台班)×人工单价/年工作台班25、台班燃料动力费=台班燃料动力消耗量×相应单价26、台班养路费及车船使用税=(年养路费+年车船使用税+年保险费+年检费用)/年工作台班27、人工费(材料费、施工机械使用费)价格指数=报告期单价Pn/基期单价P0(四)1、措施费(间接费、工程建设其他费)费率指数=报告期费率Pn/基期单价P02、拉斯贝尔体系Kp=∑(q0p1)/∑(q0p0)Kp----综合指数p1、p0---报告期与基期价格q0---基期数量3、派许体系Kp=∑(q1p1)/∑(q1p0)q1---报告期数量4、设备、工器具价格指数=∑(报告期设备工器具单价×报告期购置数量)/∑(基期设备工器具单价×报告期购置数量)5、建筑安装工程造价指数=报告期建筑安装工程/(报告期人工费/人工费指数+报告期材料费/材料费指数+报告期施工机械使用费/施工机械使用费指数+报告期措施费/措施费指数+利润+税金)6、建筑项目或单项工程指数=报告期建设项目或单项工程造价/(报告期建筑安装工程费/建筑安装工程造价指数+报告期设备工器具费用/设备、工器具价格指数+报告期工程建设其他费/工程建设其他费指数)7、单位生产能力估算法C2=(C1/Q1)×Q2×fC2----拟建项目静态投资额C1----已建类似项目的静态投资额Q1----已建类似项目的生产能力Q2----拟建项目的生产能力f----不同时期、不同地点的定额、单价、费用变更等的综合调整系数8、生产能力指数法C2=C1×(Q2/Q1)x×fx----生产能力指数9、设备系数法:C=E(1+f1P1+f2P2+f3P3+……)+IE----拟建项目设备费I----拟建项目的其他费用f1、f2……----综合调整系数P1、P2……----已建项目中建筑安装费及其他工程费等与设备费的比例主体专业系数法公式同上。