我国固定资产投资与国内生产总值GDP的实证分析

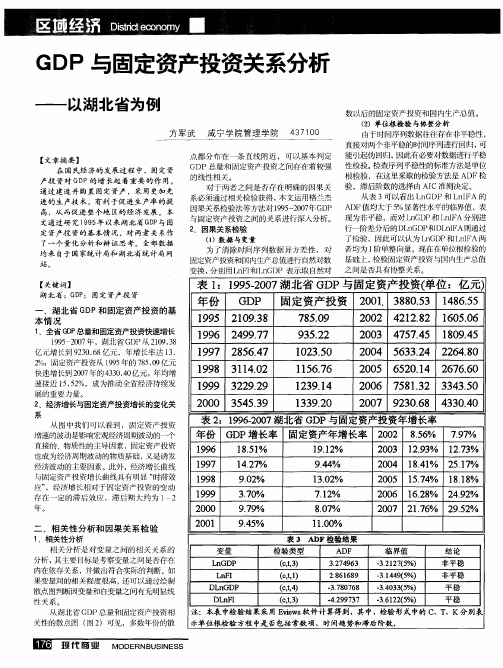

GDP与固定资产投资关系分析——以湖北省为例

湖北省 G P和固定资产投资的基 D 本情 况

一

1 全省 G P D 总量和固定资产投资陕速增长 19 07 ,湖北 省 G P从 20 .8 9520年 D 193 亿元增 长到 9 3 .8 20 6 亿元,年增长率达 l . 3 2 %;固定资 产投 资从 19 年 的 750 亿 元 95 8 .9 快 速增 长到 20 年 的 4 3 .0 07 304 亿元 ,年均增 速接 近 l .2 5 5%,成为推 动 全省 经济 持 续发

2 经济增长与固定资产投资增长的变化关

系

从 图 中我 们 可 以看 到 ,崮 定 资产 投 资 增速的波动是影响宏观经济周期波动的一个 直接 的 、 质性 的主 导 因素 ,固定 资产 投资 物 也成为 经济 周期 波动 的物 质基 础 , 又是诱 发 经济波动的主要因素。此外,经济增长曲线 与固定资产投资增长曲线具有明显 “ 时滞效 应” ,经济 增 长相对 于 固定 资 产投 资 的变动 存 在 一 定 的滞 后 效应 ,滞 后 期大 约为 i 2

瓣

G P与固定资产投资关系分析 D

以湖 北 省 为例

方军武 咸 宁学院管理学院

【 章摘 要 】 文

4 7 0 31 0

在 国 民经 济 的 发展 过 程 中 ,固 定资 产投 资对 G P的增 长起 着重要的作 用。 D

通 过建 造 并 购置 固 定资 产 ,采 用更 加 先

9O % .4

1 .2 3O % 71 % .2

2 o 1 .3 03 29 % 1 .3 27 % 2 0 1 . % 2 .7 04 841 51 %

2 0 1 .4 1 .8 05 57 % 81 % 2 0 1 .8 2 .2 06 62 % 4 9 %

财政支出_固定资产投资和GDP之间的实证分析_基于三变量的自.

・学术要论ConsumeGuide・AcademeElite财政支出,固定资产投资和GDP之间的实证分析——基于三变量的自回归模型和误差修正模型■杨冬艳张梅贵州财经学院[摘要]随着经济的发展,财政支出,固定资产投资对经济增长的影响日益重要。

文章以我国1978~2007年的统计数据为样本,利用VAR模型和脉冲响应函数,分析财政支出,固定资产投资对GDP的影响,并依据实证分析的结果提出了相应的对策、建议。

[关键词]财政支出GDP固定资产投资VAR模型脉冲响应函数一、引言财政支出,固定资产投资与GDP以及它们之间的关系一直是经济学界关注的话题。

国家的经济发展受到很多因素的影响,其中企业固定资产投资、国家的宏观调控是最主要的影响因素.20世纪30年代,凯恩斯提出了政府支出乘数理论,认为在有效需求不足的情况下,增加政府支出,扩大社会总需求,从而促进经济的增长。

08年经济危机之前也有学者认为,投资过热已使中国接近经济过热警戒线,会对经济的稳定造成威胁。

另外在以支出法计算的GDP中,固定资产的增加是其中的一部分,固定资产的增加必然引致GDP的增加,而GDP的增加又说明全社会人民生活水平的普遍提高,从而会增加政府的税收,同时税收又作为财政支出的来源,财政支出也会增加,财政支出又可用于固定资产投资,从而使经济在动态的调整中不断得到发展,因而研究GDP,固定资产投资和财政支出之间的关系就变得非常必要。

本文通过具体的模型来考察固定资产投资、财政支出和GDP之间的关系以及财政支出和固定资产投资对经济增长的促进作用。

二、经济指标及变量选择国内生产总值是衡量一个国家经济发展水平的重要经济指标,GDP的高低直接反映一个国家的经济实力的强弱,企业增加投资特别是固定资产投资,对经济增长有一个巨大的乘数效应,能够带动整个国家经济快速发展。

发展经济离不开国家的宏观调控,国家制定的政策在一定程度上引导了经济发展的方向,实行宽松的还是紧缩的财政政策对经济发展有极大的影响,国家财政支出的多少在某种程度上反映了国家是否创造了有利于经济发展的宏观环境。

固定资产投资与GDP关系的实证研究

固定资产投资与GDP关系的实证研究微商货源网作者简介:陆健伟(1991-),男,汉族,江苏太仓人,硕士研究生,南京财经大学数量经济学专业,研究方向:计量理论与模型应用。

摘要:采用了1980―2013年的年度数据,对我国固定资产投资与GDP之间的关系进行了实证分析。

由于政治因素会影响两者长期均衡关系,因此两者关系存在突变点,因而采用包含虚拟变量的线性回归模型并不能准确的反应两者之间的动态关系。

所以本文运用非参数回归模型,对改革开放后的固定资产投资和国内生产总值的关系,分别建立非参数回归预测模型以及参数线性回归模型,并加以对比,得出结论:非参数回归预测模型的拟合结果较好。

关键词:固定资产投资;非参数回归;虚拟变量1.引言根据经济学的理论,固定资产投资对经济发展的作用主要体现在两个方面:(1)直接的提升作用;(2)投资加大原材料以及生产设备的需求,带动相关的内需,从而带动国内生产总值的增多。

因此,我们可以认为固定资产投资与经济发展之间存在着一定的关系。

传统的计量经济学模型在表现经济因素之间的动态关系时具有明显的不足,正是在这种状况下,非参数模型估计应时而生,能比较准确的表现出经济变量之间的动态时变关系。

非参数模型估计在最近几年的计量经济学发展与应用中所扮演的角色越发的重要起来。

它改善了传统计量经济学分析方法的不足,使得我们可以对那些未知分布的模型进行处理,给计量经济领域带来了观念的改变。

本文根据计量经济学中的模型估计理论,分别建立了线性参数预测模型以及非参数回归预测模型,用以预测回归模型以及进行模型参数的对比分析,比较这两个模型方法的预测结果,区分出他们的优点与不足。

2.非参数模型概述2.1非参数模型的介绍设:Y是被解释变量;X是Y的解释变量,是影响Y的一个因素;给定独立同分布的样本(Yt,Xt)(t=1,2,...T)可以建立非参数回归模型:Yt=m(xt)+et=1,2, (1)其中,函数m(.)称为回归函数;为随机干扰项,它反映的是除解释变量外,其它影响被解释变量因素(可观察或不可观察)对被解释变量的影响,当然也包含模型的设定误差。

全社会固定资产投资与国内生产总值GDP互动关系的实证分析

海南大学课程论文课程名称: SAS和SPSS软件及应用研究题目名称:全社会固定资产投资与国内生产总值GDP互动关系的实证分析学院:经济与管理学院专业班级: 2015 级企业管理*名:**学号: **************全社会固定资产投资与国内生产总值GDP互动关系的实证分析贺琦(海南大学经济与管理学院,海南海口570228)摘要:在国民经济的发展过程中,全社会固定资产投资对国内生产总值GDP的增长起着重要的作用。

本文抽取来自于国家统计局的数据,以1995-2014年的全社会固定资产投资和国内生产总值GDP两时间序列数据为样本,借由SPSS、Eviews、HLM和SAS软件就二者关系进行了实证分析检验。

结果表明:全社会固定资产投资对国内生产总值GDP的增长有很大的拉动作用,在短期内全社会固定资产投资增加1个百分点,国内生产总值GDP约增加1.213个百分点,并且二者之间还存在着长期稳定关系和单向的因果关系。

在此基础上,本文就全社会固定资产投资与国内生产总值GDP的增长问题提出了一些有针对性的建议。

关键词:全社会固定资产投资;国内生产总值GDP;软件国内生产总值简称GDP,是一个国家在一定时期内所生产的全部最终产品和服务的价值总和,反映一个国家的经济总体规模和经济结构,是衡量国家经济状况的最佳指标。

国内生产总值主要是由消费和投资决定的,投资反映了社会资金的使用。

全社会固定资产投资包括基本建设投资、更新改造投资、房地产开发投资、国有单位其他固定资产投资等。

研究显示,全社会固定资产投资与其国内生产总值GDP存在高度的关联。

作为社会资金使用方式之一的投资,常常被称为拉动经济增长的三驾马车之一,它最直接的价值之一便是对GDP 的创造。

同样,较高的GDP 增长也会反过来带动较快的全社会固定资产投资增长,两者之间在一定程度上存在互相促进的作用。

一、国内生产总值GDP和全社会固定资产投资的基本情况(一)国内生产总值GDP和全社会固定资产投资快速增长1995-2014 年,国内生产总值GDP从61129.8亿元增长到636138.7亿元,年增长率达47.03%;全社会固定资产投资从1995 年的20019.3亿元快速增长到2014年的512760.7亿元,年均增速接近123.07%,成为推动经济持续发展的重要力量。

固定资产对GDP的影响

固定资产投资额对GDP的影响一、分析固定资产对GDP影响的背景2008年,世界金融危机日趋严峻,为抵御国际经济环境对我国的不利影响,国家及各级政府加大了对启动内需尤其是启动投资的力度,希望用刺激投资来弥补生产下降的负作用。

在今后几年多时间内安排4万亿元资金强力启动内需,促进经济稳定增长。

而这4 万亿投资构成中,固定资产投资占很大比重。

众所周知固定资产投资是维持经济增长的重要因素之一。

在此背景下,通过建立计量经济模型分析我国固定资产投资对GDP的影响,找出制约经济增长的主要因素,揭示出固定资产投资与经济增长的数量关系,有助于合理安排固定资产投资项目,促进固定资产投资效益的提高。

投资于GDP是高度关联的两个不同类别的概念,投资反映社会资金的使用,GDP 反映价值的创造,当时间足够长、空间足够大时,两者之间相互作用的重叠部分就大,反之亦然。

在现实中,投资是拉动经济增长的“三驾马车”之一,固定资产投资作为企业的生产资料投资在整个生产过程起着至关重要的作用,对一个企业来说它是其主要的劳动手段,直接影响着企业的生产能力。

固定资产的价值是逐地转移到所生产的产品上去,企业同时又是重要的市场主体,因此对固定资产的投资间接影响到一个经济体的产出。

从我国经济运行的实际状况看,当固定资产投资增长率上升时,GDP的增长率也相应地上升;相反,当固定资产投资增长率下降时,GDP 的增长率也相应地下降。

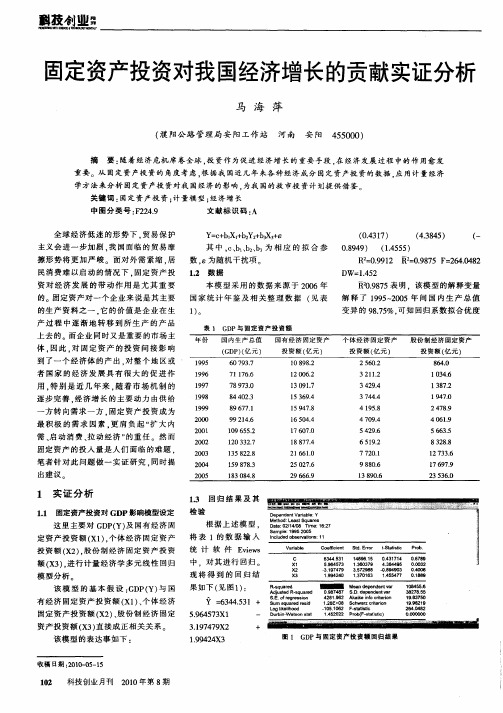

二、模型的建立1.变量的选择:根据散点图经济变量之间呈线性关系所以建立线性模型lnY=β0 +β1lnX1+ μtlnY 表示国内生产总值lnX1表示固定资产投资额μt随机干扰项2.数据的搜集单位:亿元固定资产投资额对GDP 的影响三、实验过程1.对模型进行回归得到OLS估计Dependent Variable: LNYMethod: Least SquaresDate: 12/15/11 Time: 09:05Sample: 1980 2000C 2.171041 0.241025 9.007529 0.0000LNX 0.951090 0.038897 24.45123 0.0000 R-squared 0.969199 Mean dependent var 8.039307Adjusted R-squared 0.967578 S.D. dependent var 0.565486S.E. of regression 0.101822 Akaike info criterion -1.640785Sum squared resid 0.196987 Schwarz criterion -1.541307Log likelihood 19.22825 F-statistic 597.8626Durbin-Watson stat 1.159788 Prob(F-statistic) 0.000000根据以上结果初步得到模型Y = 2.1710421 + 0.95109 X1(0.241025)(0.038897)t = (9.007529) (24.45123)R2 =0.969119 R 2=0.967578 F=597.8626回归方程的拟合优度如图该方程的可决系数较高,回归系数均显著,对于样本为21、一个解释变量的模型、10%显著水平,查DW 统计表可知,显然模型中存在自相关问题,这一点从回归方程的残差图(拟合优度图)也可以看出。

我国改革开放以来固定资产投资与GDP关系分析

我国改革开放以来固定资产投资与GDP关系分析本文旨在对我国改革开放以来固定资产投资与GDP关系进行计量分析。

首先我们对已有的部分关于固定资产投资的观点和评论进行了评述;然后再收集的数据的基础上利用EViews 软件进行了计量分析,从数据本身出发验证了两者的因果关系,并寻求设定合理的经济关系模型;接着运用软件对设定的模型进行了参数估计,检验及修正;最后我们利用所得的结果进行了经济预测以评估所得结果的价值并对结果本身提出了政策意见。

一问题的提出我国自改革开放以来已保持了国民经济20多年的快速增长,GDP年均增长率在10%以上,如此高的增长速度不经要引起人们对其增长动力或原因的兴趣。

今年来关于投资,消费和出口“三驾马车”拉动经济增长的理论较为突出。

尤其是进入90年代后直到90年代末到新世纪最近几年,不论是学术界还是公众媒体都对固定资产投资的高增长表现出不同程度的担忧,因而才引出关于经济软着陆和怎样减少固定资产投资的讨论。

那么,究竟固定资产投资同GDP之间的关系如何?新世纪的前后几年是不是存在固定资产投资过热拉动经济过热的情况?本文试图运用计量经济学的方法寻求答案。

二数据收集为进行计量分析,我们寻求改革开放至今的GDP和固定资产的可比数据,数据来源为《中国统计年鉴》及中国国家统计局网站的数据资料,两项数据样本数都为27,满足一元回归的要求。

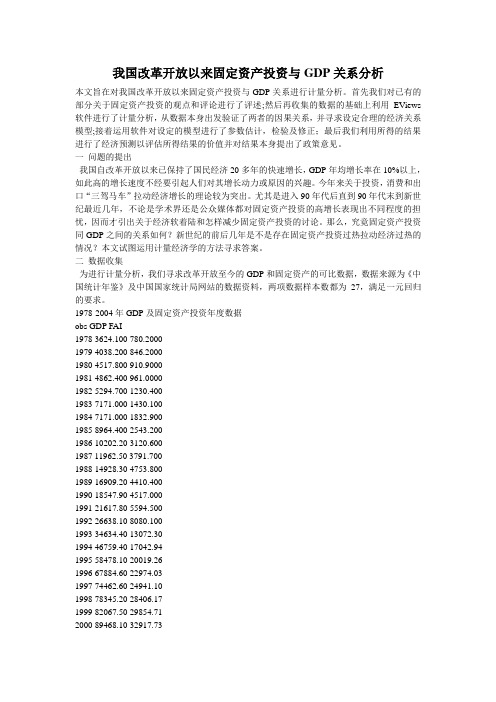

1978-2004年GDP及固定资产投资年度数据obs GDP FAI1978 3624.100 780.20001979 4038.200 846.20001980 4517.800 910.90001981 4862.400 961.00001982 5294.700 1230.4001983 7171.000 1430.1001984 7171.000 1832.9001985 8964.400 2543.2001986 10202.20 3120.6001987 11962.50 3791.7001988 14928.30 4753.8001989 16909.20 4410.4001990 18547.90 4517.0001991 21617.80 5594.5001992 26638.10 8080.1001993 34634.40 13072.301994 46759.40 17042.941995 58478.10 20019.261996 67884.60 22974.031997 74462.60 24941.101998 78345.20 28406.171999 82067.50 29854.712000 89468.10 32917.732001 97314.80 37213.492002 104790.6 43499.912003 117251.9 55566.612004 136515.0 70072.71三数据分析由于相关数据为时间序列,很可能为非平稳序列,直接回归可能造成伪回归。

固定资产投资对我国经济增长的贡献实证分析

模 型 分 析

Icu e b erai n : n ld d o s v t s 1 o 1

中 .对 其 进行 回归 。 现 将 得 到 的 回归 结

果如下 ( 图 1 : 见 )

: 3 45 1 + 6 4 .3

收稿 日期 :0 00 — 5 2 1 - 5 1

A js dR s u rd dut E o g e so r

Su s u r s d m q a e r i d e

匾 e n e l r nd ∞ d n 帕 S. d p d t a D e en en v r

学方 法来 分析 固定 资产投 资对我 国经济的影 响 , 为我 国的救 市投 资计 划提供 借 鉴。

关 键 词 : 定 资 产 投 资 ; 量 模 型 ; 济 增 长 固 计 经

中 图 分 类 号 :’ 49 F 2. 2

文献标 识码 : A

Y= + l + 2 + 3 +8 c bX1bY2 bX3

上 去 的 而 企 业 同 时 又 是 重 要 的 市 场 主

R 0 9 2 R2 0 9 7 F= 6 0 8 = .91 = .8 5 2 4.4 2

DW =14 2 .5

本 模 型采 用 的 数据 来 源 于 2 0 0 6年

R 09 7 2.8 5表 明 .该模 型 的解释 变量 变异 的 9 .5 可知 回归 系数拟 合优 度 87 %.

D en en r bl: ep d t Va i e Y a

M eh d: e s u r s to L a t Sq a e Da e 0 /4 0 Ti :1 2 r: 21/8 me 6:7 Sa pe 1 9 0 m l: 9 5 2 05

中国全社会固定资产投资与GDP之间的实证分析

析

路漫漫其悠远

2020/4/14

路漫漫其悠远

+ 改革开放以来,中国全社会固定资产投资 和GDP都迅速增长。

+ 全社会固定资产投资与GDP的理论关系。 + 全社会固定资产投资增长与GDP增长走势具

有趋同性,但这种趋同性是否说明二者有 必然的因果关系?

路漫漫其悠远

路漫漫其悠远

+

+ =1.254134* -0.172901* +0.102212+e + (0.291429) (0.153749) (0.7928) + 误差校正项 的系数为-0.172901,表明如系统

在受到冲击后偏离长期均衡,误差校正速 度达到17.3%。对误差校正机制的分析表明 ,国内生产总值与全社会固定资产投资之 间不仅有长期均衡关系,而且这种关系还 具有高度的稳定性。

+ 经济学者关于各地区的固定资产投资和经 济增长之间的实证分析。

+ 经济学者关于全社会固定资产投资和经济 增长之间的实证分析。

+ 经济学者关于固定资产对经济增长的滞后 影响进行的实证分析。

路漫漫其悠远

+ GDP(Gross Domestic Product) + 全社会固定资产投资(Total Investment in Fixed

路漫漫其悠远

+ 由eviews软件所报出的标准化协整方程如下: + =-3.795688+1.198415* +

(0.32152) + 该方程反应了GDP对TIFA的长期影响关系

,由于都取了对数,所以1.198为弹性系数, 它表示国内生产总值变动一个百分点将带 来全社会固定资产投资1.198个百分点的变动 ,表明国内生产总值对全社会固定资产投 资的影响很大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国固定资产投资与国内生产总值GDP的实证分析

摘要:本文根据1980年~2002年我国全社会固定资产投资与国内生产总值CDP的基本数据,应用线性回归分析的方法对全社会固定资产投资与国内生产总值之间数量关系的基本规律进行研究和分析。

关键词:固定资产投资;国内生产总值;回归分析

正文:

1. 引言

近年来,在工业化进程中随着消费结构和产业结构的逐步提升,固定资产投资对经济增长的贡献不断加大,从而对我国全社会国内生产总值的拉动作用也在一步步提升。

随着我国固定资产投资的不断增加,全社会国内生产总值也在随之增加。

因此固定资产投资对经济的发展和产业结构的调整起着重要的作用。

根据线性回归分析理论的研究结果,固定资产投资是影响全社会国内生产总值最直接、最具决定性的因素。

本文根据1980年~2002年我国全社会固定资产投资与国内生产总值CDP 的统计数据,运用线性回归分析方法研究固定资产投资与国民生产总值之间数量关系的规律,并通过得到的回归方程用2002年的全社会国内生产总值估计出2002年的固定资产投资,与2002年实际的固定资产投资相比偏差很小,证明了方程的高度拟合。

揭示了近年来固定资产投资与GDP的特点和变化趋势,可利用线性回归模型对固定资产投资和国内生产总值变化趋势进行预测,帮助有关部门和经营者制订经济政策进而实施宏观调控,对刺激经济持续、健康发展具有重要意义。

2. 线性回归分析方法及理论模型

2.1 一元线性回归方程的建立

变量间的统计相关关系可以通过相关分析与回归分析来研究,相关分析主要研究随机变量间的相关形式及相关程度。

设固定资产投资变量x(单位:亿元),国内生产总值变量y(单位:亿元)。

n组样本观测值为(x i,y i),i=1,2,3,......n,则样本相关系数为

回归分析是研究一个变量关于另一个(些)变量依赖关系的计算方法和理论。

其目的在于通过后者的已知或设定值,去估计和(或)预测前者的(总体)均值。

在此设人均年可支配收入为解释变量x,人均年消费性支出为被解释变量y,设立一元线性回归模型:

2.2 最小二乘原理

利用样本回归函数估计总体回归函数,是根据一个给定的包含n 组X 和Y 观测数据的样本,建立样本回归函数,使估计值尽可能接近观测值Yi。

最小二乘原理就是根据使估计值与观测值之差的平方和达到最小的准则,确定模型中的参数,建立样本回归函数。

线性最小二乘法是应用最广泛的参数估计方法,它在理论研究和工程应用中都具有重要的作用,同时它又是许多其他更复杂方法的基础。

线性最小二乘法是最小二乘法最简单的一种情况,即模型对所考察的参数是线性的。

2.3 采用ecai07软件分析数据,计算结果

2.4 对方程进行检验

2.4.1 相关系数的显著性检验

给定显著性水平a在自由度n-2下,若|R|≥R a,则y与x 线性关系显著。

2.4.2 拟合优度检验

可以用检验模型的拟合优度。

R2为可决系数,反映了被解释变量中能用解释变量解释的比例。

该统计量越接近于1,拟合优度越高。

2.4.3 变量的显著性检验

本文使用应用最为普遍的t检验。

2.4.4 模型的应用。

通过检验的模型可以用来分析和预测,帮助有关部门和经营者制订经济政策进而实施宏观调控,对刺激经济持续、健康发展具有重要意义。

3.实证分析

3.1 数据来源与样本选择

取1980年~2002年我国全社会固定资产投资与国内生产总值作为回归分析的研究对象。

数据来源于《中国统计年鉴》,见表如下:

1980-2002年固定资产投资与国内生产总值GDP

年份GDP(y)投资(x)

年

份

GDP(y)投资(x)

19 80 4517.8 910.9

19

92

26638.1 8080.1

19 81 4862.4 961.0

19

93

34634.4 13072.3

19 82 5294.7 1230.4

19

94

46759.4 17042.1

19 83 5934.5 1430.1

19

95

58478.1 20019.3

19 84 7171 1832.9

19

96

67884.6 22913.5

19 85 8964.4 2543.2

19

97

74462.6 24941.1

19 86 10202.2 3120.6

19

98

78345.2 28406.2

19 87 11962.5 3791.7

19

99

82067.5 29854.7

1914928.3 4753.8 2089468.1 32917.7

88 00

19 89 16909.2 4410.4

20

01

97314.8 37213.5

19 90 18547.9 4517

20

02

104790.6 43499.9

19

91

21617.8 5594.5

3.2 一元线性回归分析

从固定资产投资x与国内生产总值y这两个变量的散点图(见图1)可观测到两者之间的大体趋势基本上呈现一种直线的统计关系,因此考虑用一元线性回归方程Y i=β0+β1X1来拟合。

利用表1的数据,由ecai07分析软件

得到的回归方程:Y=4115.9263+2.5461*X

(3.886)(45.539)

R2=0.990 F=2076.60 D.W=0.643

3.2.1 相关关系检验

由表1可见:相关系数R2 =0.990 ,给定显著性水平α =0.05 ,在自由度n −2=21下查相关系数表知R a =0.413 。

由|R|>R a知,显然国内生产总值y与估计资产投资x线性影响显著,国民生产总值与固定资产投资高度正相关。

3.2.2 拟合优度检验

可决系数R2 = 0.990接近于1,说明回归直线与样本观测值拟合优度非常好,充分反映了因变量的波动中能用自变量解释的比例是非常大的。

3.2.3 变量的显著性检验

从截距项与斜率项的t检验值来看,均大于5%显著性水平下自由度n-2=21的临界值t0.025 (21)=2.080。

从回归模型的结构来看,解释变量对被解释变量的影响是显著的。

即固定资产投资增加1亿元,国内生产总值增加2.5461亿元。

该方程拟合极好,能很好地解释1980年-2002年的全社会国内生产总值与固定资产投资之间数量关系的基本规律。

3.3 利用模型进行预测

将2002的全社会固定资产投资43202亿元代入上述回归方程可预测得到2002年全社会国内生产总值的估计值:

Y2002=4115.9263+2.5461*43202=114112.538(亿元)

2002年实际的全社会固定资产投资为104790.6亿元,可见相对误差仅为8.169%,可见模型拟合得很好,为固定资产投资建立的线性回归预测模型是比较成功的。

4. 基本结论

通过以上实证分析,我们对1980年~2002年全社会国内生产总值与固定资产投资之间数量关系的基本规律有了初步了解。

国内生产总值与固定资产投资之间存在形如Y =4115.9263+2.5461*X的简单线性回归关系。

固定资产投资每增加1亿元,全社会国内生产总值相应增加大约2.5461亿元,固定资产投资是影响国内生产总值最直接、最具决定性的因素。

通过增加对社会的固定资产投资来提高国内生产总值(GDP)是必要的。

同时该方程的拟合优度很高,可用于预测。

参考文献

[1] 祝发龙,龙如银.计量经济学.江苏:中国矿业大学出版社,2002(6)

[2] 林清泉.计量经济学(第二版).北京:中国人民大学出版社,2009(1)102:-116

[3] 中国统计年鉴2003

[4] 任大廷,陈雪灵. 四川省城镇居民消费支出与收入的实证分析[J].中国科技论文在线,2009(3)

[5] 李子奈,潘文卿.计量经济学(第二版).高等教育出版社,2005(4)

[6] 何晓群,刘文卿.应用回归分析[ M].北京:中国人民大学出版社,2005。