产品销售利润因素分析案例

自考财务分析报表计算例题

自考财务分析报表计算例题例题:根据某企业甲产品的下列资料,试分析该产品1999年销售利润计划的完成情况,并运用因素分析法计算各有关因素对销售利润的影响数额。

项目 1999年计划 1999年实际产品销售数量 100台 80台单位产品售价单位产品成本 2000元1500元 2200元1450元消费税税率 10% 15%解答:(1)计划完成情况计划利润=100×[2000×(1-10%)-1500]=30000元实际利润=80×[2200×(1-15%)-1450]=33600元超额完成=33600-30000=3600元(2)因素分析(差额计算法)销售量变动影响=(80-100)×[2000×(1-10%)-1500]=-6000元成本变动的影响=(1500-1450)×80=4000元价格变动影响=(2200-2000)×80×(1-10%)=14400元税率变动的影响=80×2200×(10%-15%)=-8800元合计:-6000+4000+14400-8800=3600元典型例题(对教材例题做出简单改变)一、将P60通明公司案例改为没有消费税,其他资料保持不变,请进行因素分析。

答:1、 1998年度产品销售利润明细表单位:元产品名称销售数量单位产品售价单位产品成本单位产品利润销售收入总额销售利润总额甲 5000 105 67 38 525000 190000乙 4000 126 96 30 504000 120000丙 1500 212 138 74 318000 111000合计 1347000 4210001999年度产品销售利润明细表单位:元产品名称销售数量单位产品售价单位产品成本单位产品利润销售收入总额销售利润总额甲 5600 105 69 36 588000 201600乙 3700 130 94 36 481000 133200丙 1800 210 140 70 378000 126000合计 1447000 4608002、从上表可以看出,1999年比1998年销售利润增长39800元(460800-421000=39800)3、进行因素分析:A、销售数量变动对利润的影响:(1)销售数量完成率:(5600×105+3700×126+1800×212)/ (5000×105+4000×126+1500×212)×100%=106.6%(2)销售数量变动对利润的影响:421000×106.6%-421000=448786-421000=27786(元)B、销售结构变动对利润的影响:(5600×38+3700×30+1800×74)-(421000×106.6%)=212800+111000+133200-448786=8214(元)C、销售价格变动对利润的影响:3700×(130-126)+1800×(210-212)=14800-3600=11200(元)D、单位成本变动对利润的影响:5600×(67-69)+ 3700×(96-94)+ 1800×(138-140)=-7400(元)影响产品销售利润各因素汇总表单位:元影响产品销售利润变动的因素影响的金额销售数量增加+27786销售结构变动+8214生产成本上升-7400销售价格变动+11200合计+398004、由上分析及汇总表可知,通明公司1999年产品销售利润比1998年增加39800元,是由各因素共同作用的结果。

主营业务利润因素分析案例

产品销售利润因素分析案例下面以LTC公司某子公司1999年和1998年主要产品销售利润明细资料如表5-9和表5-10.表5-9 1999年产品销售利润明细表单位:千元┏━━┯━━┯━━━━┯━━━━┯━━━━┯━━━━┓┃产品│销售│单位产品│单位产品│单位产品│产品销售┃┃名称│数量│销售价格│销售成本│销售利润│利润┃┠──┼──┼────┼────┼────┼────┨┃甲│ 750│ 100 │ 79 │ 21 │ 15750 ┃┃乙│ 450│ 124 │ 102 │ 22 │ 9900 ┃┃丙│ 250│ 200 │ 153 │ 47 │ 11750 ┃┠──┼──┼────┼────┼────┼────┨┃合计│││││ 37400 ┃┗━━┷━━┷━━━━┷━━━━┷━━━━┷━━━━┛表5-10 1998年产品销售利润明细表单位:千元┏━━┯━━┯━━━━┯━━━━┯━━━━┯━━━━┓┃产品│销售│单位产品│单位产品│单位产品│产品销售┃┃名称│数量│销售价格│销售成本│销售利润│利润┃┠──┼──┼────┼────┼────┼────┨┃甲│ 700│ 100 │ 85 │ 15 │ 10500 ┃┃乙│ 500│ 121 │ 104 │ 17 │ 8500 ┃┃丙│ 200│ 200 │ 149 │ 51 │ 10200 ┃┠──┼──┼────┼────┼────┼────┨┃合计│││││ 29200 ┃┗━━┷━━┷━━━━┷━━━━┷━━━━┷━━━━┛要求:根据表5-9和表5-10资料对企业产品销售利润进行因素分析。

首先,确定分析对象:37400-29200=+8200(千元)因素分析:1.销售量变动对利润的影响:750×100+450×121+250×200产品销售量完成率=──────────────×100%700×100+500×121+200×200179450=────×100%170500=105.25%销售量变动对利润的影响=29200×105.25%-29200=30733-29200=+1533(千元)2.销售品种构成变动对利润的影响:750×15+450×17+250×51-30733=31650-30733=+917(千元)3.单位价格变动对利润的影响450×(124-121)=+1350(千元)4.销售成本变动对利润的影响750×(85-79)+450×(104-102)+250×(149-153)=+4400(千元)5.销售费用变动对利润的影响可见,企业主要产品销售利润比上年增加820万元,是各因素共同作用的结果,其中降低成本,增加销售量是利润增加的主要原因。

杜邦分析法例题

杜邦财务分析案例案例问题及资料A公司为了确保在未来市场逐渐扩展的同时,使经济效益稳步上升,维持行业排头兵的位置,拟对公司近两年的财务状况和经济效益情况,运用杜邦财务分析方法进行全面分析,以便找出公司在这方面取得的成绩和存在的问题,并针对问题提出改进措施,扬长避短,以利再战,实现公司的自我完善。

A公司近三年的资产负债表和损益表资料如下:资产负债表金额单位:千元损益表金额单位:千元三、案例分析要求(资产类用平均值计算)1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005 = 21.17% 2.本年权益净利率= 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94% 3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率×上年权益乘数= 206430/[(747130+2209200)/ 2]×[(747310+2209200)/ 2]/975005 = (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率×本年权益乘数= 224700/[(2209200 + 2531500)/ 2]×[(2209200 + 2531500)/2 ] /1736150 =(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% ×(1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

产品销售利润因素分析方法

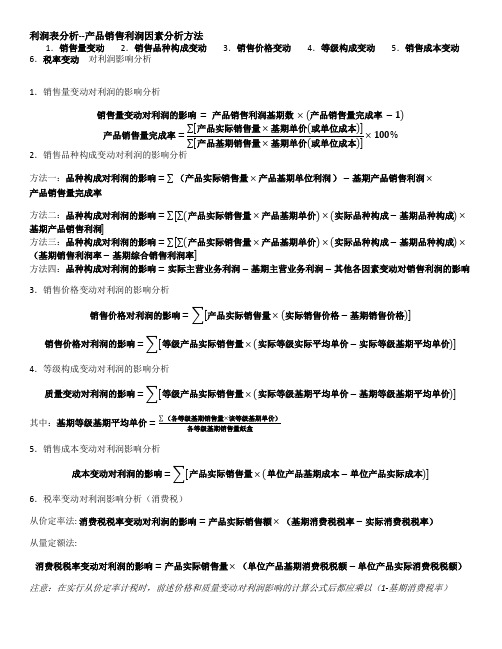

利润表分析--产品销售利润因素分析方法1.销售量变动 2.销售品种构成变动 3.销售价格变动 4.等级构成变动 5.销售成本变动6.税率变动对利润影响分析1.销售量变动对利润的影响分析销售量变动对利润的影响产品销售利润基期数(产品销售量完成率 )产品销售量完成率∑[产品实际销售量基期单价(或单位成本)]∑[产品基期销售量基期单价(或单位成本)]2.销售品种构成变动对利润的影响分析方法一:品种构成对利润的影响∑(产品实际销售量产品基期单位利润)基期产品销售利润产品销售量完成率方法二:品种构成对利润的影响∑[∑(产品实际销售量产品基期单价)(实际品种构成基期品种构成)基期产品销售利润]方法三:品种构成对利润的影响∑[∑(产品实际销售量产品基期单价)(实际品种构成基期品种构成)(基期销售利润率基期综合销售利润率]方法四:品种构成对利润的影响实际主营业务利润基期主营业务利润其他各因素变动对销售利润的影响3.销售价格变动对利润的影响分析销售价格对利润的影响∑[产品实际销售量(实际销售价格基期销售价格)]销售价格对利润的影响∑[等级产品实际销售量(实际等级实际平均单价实际等级基期平均单价)] 4.等级构成变动对利润的影响分析质量变动对利润的影响∑[等级产品实际销售量(实际等级基期平均单价基期等级基期平均单价)]其中:基期等级基期平均单价∑(各等级基期销售量该等级基期单价)各等级基期销售量纸盒5.销售成本变动对利润影响分析成本变动对利润的影响∑[产品实际销售量(单位产品基期成本单位产品实际成本)]6.税率变动对利润影响分析(消费税)从价定率法:消费税税率变动对利润的影响产品实际销售额(基期消费税税率实际消费税税率)从量定额法:消费税税率变动对利润的影响产品实际销售量(单位产品基期消费税税额单位产品实际消费税税额)注意:在实行从价定率计税时,前述价格和质量变动对利润影响的计算公式后都应乘以(1-基期消费税率)。

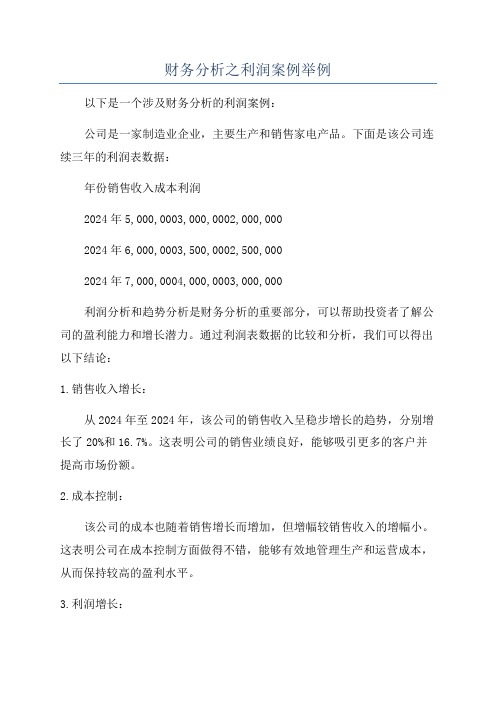

财务分析之利润案例举例

财务分析之利润案例举例以下是一个涉及财务分析的利润案例:公司是一家制造业企业,主要生产和销售家电产品。

下面是该公司连续三年的利润表数据:年份销售收入成本利润2024年5,000,0003,000,0002,000,0002024年6,000,0003,500,0002,500,0002024年7,000,0004,000,0003,000,000利润分析和趋势分析是财务分析的重要部分,可以帮助投资者了解公司的盈利能力和增长潜力。

通过利润表数据的比较和分析,我们可以得出以下结论:1.销售收入增长:从2024年至2024年,该公司的销售收入呈稳步增长的趋势,分别增长了20%和16.7%。

这表明公司的销售业绩良好,能够吸引更多的客户并提高市场份额。

2.成本控制:该公司的成本也随着销售增长而增加,但增幅较销售收入的增幅小。

这表明公司在成本控制方面做得不错,能够有效地管理生产和运营成本,从而保持较高的盈利水平。

3.利润增长:从2024年至2024年,该公司的利润呈稳定增长的趋势,分别增长了25%和20%。

这表明公司的盈利能力稳健,并且在不断改善。

4.利润率分析:利润率是评估公司盈利能力的重要指标之一、通过将利润除以销售收入,我们可以计算出此公司的利润率。

2024年:2,000,000/5,000,000=0.42024年:2,500,000/6,000,000=0.4167,即41.67%2024年:3,000,000/7,000,000=0.4286,即42.86%从上述计算可见,该公司的利润率在三年内保持稳定上升的趋势。

这意味着公司在销售收入中获得的利润比例在逐渐提高,这是一个积极的迹象。

基于以上分析,我们可以得出结论:该公司在过去三年内取得了稳定的销售收入和盈利增长,证明其盈利能力良好。

同时,由于该公司的利润率稳步提高,表明其效益也在不断改善。

然而,对于投资者而言,还需要综合考虑其他因素,如行业发展趋势、竞争环境、市场预期等,以全面评估一家公司的潜力和风险。

因素分析案例

• 分析过程

• 1.昌荣面粉厂近两年经营情况

• 报告年度比上年度的利润减少71万元, 主要是由于销售收入减少使利润减少61 万元,由于总成本增加使利润减少14万 元。销售收入为什么会出现骤减呢?

• 2.销售收入变动的影响因素 • 由于报告年度面粉销售量比上年度减少1760

吨,使销售收入减少197万元,由于面粉出 厂价格上涨28.67%,使销售收入增加136万 元。两个因素增减相抵,销售收入减少61万 元。总成本为什么增加呢?

• 电单耗全国最低320度/吨,全国平均水平为430度/ 吨,而该厂的电单耗达 570度/吨,比全国平均水 平高32.56%。如果电单耗降至全国平均水平,仍 以年产量 6500吨计算,可节约电91万度,可节约 电费23万元。

• 3.总成本变动的影响因素

• 报告年度的单位成本达到 1400元,比上年 度967元上升433元,由于单位成本上升使 总成本增加184万元,由于产量减少使总 成本减少170万元,增减相抵,总成本增 加14万元。单位成本为什么增加呢?

• 4.单位成本的影响因素

• 单位变动成本报告年度为1063.3元,比上 年度的738.6元增加324.7元,由于单位变 动成本的增加,使总成本增加138万元。 单位固定成本报告年度为336.7元,比上 年度的228.4元增加108.3元,由于单位固 定成本的增加,使总成本增加46万元。 单位变动成本为什么大幅度上升呢?

• 钢材消耗总量=产量×单位产品材料消耗量

=产量×(单位产品净重量+单位产品工艺 损耗量+单位产品非工艺损耗量)

• 第二层,将单耗提高而多消耗的钢材分解为 如下三个因素,用连环替代法分析:

由于单位产品净重增加而多耗钢材84吨: 420×(1344/420-1200/400)=84吨; 由于单位产品工艺损耗量增加而多耗钢材 63吨: 420×(273/420-200/400)=63吨; 由于单位产品非工艺损耗量增加而多耗钢 材210吨: 420×(420/420-200/400)=210吨;

案例三:本量利分析案例

案例三:本量利分析案例(一)案例背景W企业只生产一种 A产品,产销平衡。

有关资料如下:预计年产销量 27000 件,单位售价为 2 元,单位变动成本为 1.5 元,计划期固定成本为 10000 元。

该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的 2 元提高到 2.5 元,但为了使产品预期的销售量能顺利销售出去,全年 需增加广告费支出 2000 元。

乙方案:假设 W 企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。

经研究 决定:单价降低 5%,可使销售量增加 12.5%。

(二)分析要求(1)针对甲方案:提高单价的同时增加广告费,计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果此时能完成原来预计的销售量,可比原定目标增加多少利润?(2)针对乙方案:降低售价的同时增加销售量,计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果完成预计降价后的销售量,可比原定目标增加多少利润?(三)案例分析采取各种措施前盈亏临界点的销售量=10000/(2-1.5)=20000(件)采取各种措施前的目标利润=安全边际量×单位边际贡献=(27000-20000)×(2-1.5)=3500(元)(1)甲方案:提高单价的同时增加广告费①盈亏临界点的销售量=(10000+2000)/(2.5-1.5)=12000(件)②实现原来目标利润所需的销售量=(10000+2000+3500)/(2.5-1.5)=15500(件)③如果此时能完成原来预计的销售量,可比原定目标多实现利润=(27000-15500)×(2.5-1.5)=11500(元)(2)乙方案:降低售价的同时增加销售量①盈亏临界点的销售量=10000/ [2´(1-5%)-1.5] =25000(件)②实现原来目标利润所需的销售量=(10000+3500)/(1.9-1.5)=33750(件)③如果完成预计降价后的销售量, 可比原定目标多实现利润=[27000 (1+12.5%) -33750]× (1.9 -1.5)=-1350(元)通过比较可知,甲方案较好。

营业利润主要项目的因素分析

三、营业利润主要项目的因素分析计算各因素对产品销售利润影响程度的确定1:假定实行从量定额办法计征消费税Q代表销量,S代表单价,M代表利润,T代表消费税,V代表成本,脚标B代表报告2:上述计算的规律:(1):在产品销量变动和销售结构变动对利润的影响额中使用了利润指标,此处的利润是销售费用扣除前的利润。

(2):在计算各因素的影响时用为因子之一的销量都是报告期的销量。

即:与△直接相乘的销量都是报告期的销量。

(3):所有差异(带△的因子)都是报告期-基期(4):对成本、费用类,前面要加上“-”号。

(5):计算后检验,然后直接过入汇总表。

2举例:Y公司1999年度和1998年度主要产品有关明细资料如下表2-1和表2-2,表2-3所示,假定销售费用1998年是100000元,1999年是120000元。

要求:根据本资料,对Y公司产品销售利润的变动进行因素分析。

注:甲、乙产品实行从量定额办法计征消费税,其中乙产品为等级产品,表2-1和2-2中的单价为该产品的加权平均单价。

表2-1 1998年度产品销售利润明细表(单位:元)表2-3 等级产品变动有关数据表(单位:元)答案:1:确定分析对象:1999年利润-1998年利润=(397040-120000)-(376800-100000)=277040-276800= 240元2:计算销售完成率=(5600*110+3600*116+1800*212)/1332000=(616000+417600+381600)/1332000=1415200/1332000=106.3%3:计算各因素影响额3.1:产品销量变动对利润的影响额= M J*(销售完成率-1)=376800*(106.3%-1)=23738.4 3.2:销售结构变动对利润的影响额=∑(Q B*基期产品单位利润)-M J*销售完成率=(5600*29+3600*30.2+1800*74)-376800*106.3%=(162400+108720+133200)-400538.4=3781.6元3.3:价格变动对利润的影响额==∑[Q B*△S(1-基期税率)]=∑[Q B*(报告基产品单位售价-基期产品单位售价)*(1-基期税率)]=5600*(105-110)*(1-10%)+3600*(120-116)*(1-5%)+1800*(210-212)=-25200+13680-3600=-15120元3.4:销售成本对利润的影响额=-∑(Q B*△V)=-∑[报告期产品销售数量*(报告期产品单位生产成本-基期产品生产成本)]=-[5600*(68-70)+3600*(82-80)+1800*(140-138)]=-(-11200+7200+3600)=400元3.5:销售费用变动对利润的影响额=-△销售费用=-(120000-100000)=-20000元3.6:单位消费税额变动对利润的影响=-∑[Q B*△T]=-∑[Q B*(报告期单位税额-基期单位税额)]=-[5600*105*(8%-10%)+3600*120*(6%-5%)]=-(-11760+4320)=7440元表2-4 影响产品销售利润各因素汇总表上述各项汇总:23738.4+3781.6-15120+400-20000+7440=240元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品销售利润因素分析案例

B公司某子公司2010年和2009年主要产品销售利润明细资料如表1和表2

表1 本年产品销售利润明细表单位:千元

┏━━┯━━┯━━━━┯━━━━┯━━━━┯━━━━┓

┃产品│销售│单位产品│单位产品│单位产品│产品销售┃

┃名称│数量│销售价格│销售成本│销售利润│利润┃

┠──┼──┼────┼────┼────┼────┨

┃甲│ 750│ 100 │ 79 │ 21 │ 15750 ┃

┃乙│ 450│ 124 │ 102 │ 22 │ 9900 ┃

┃丙│ 250│ 200 │ 153 │ 47 │ 11750 ┃

┠──┼──┼────┼────┼────┼────┨

┃合计│││││ 37400 ┃

┗━━┷━━┷━━━━┷━━━━┷━━━━┷━━━━┛

表2 上年产品销售利润明细表单位:千元

┏━━┯━━┯━━━━┯━━━━┯━━━━┯━━━━┓

┃产品│销售│单位产品│单位产品│单位产品│产品销售┃

┃名称│数量│销售价格│销售成本│销售利润│利润┃

┠──┼──┼────┼────┼────┼────┨

┃甲│ 700│ 100 │ 85 │ 15 │ 10500 ┃

┃乙│ 500│ 121 │ 104 │ 17 │ 8500 ┃

┃丙│ 200│ 200 │ 149 │ 51 │ 10200 ┃

┠──┼──┼────┼────┼────┼────┨

┃合计│││││ 29200 ┃

┗━━┷━━┷━━━━┷━━━━┷━━━━┷━━━━┛

要求:根据表1和表2资料对企业产品销售利润进行因素分析。

假如上述乙产品为等级品,

单位:千元

等级销售量价格基期销

售额实际销售额

基期本年基期本年基期价本年价一等品350 360 129 142 45150 46440 51120 二等品150 90 103 52 15350 9270 4680 合计500 450 60500 55710 55800

首先,确定分析对象:37400-29200=+8200(千元)

因素分析:

1.销售量变动对利润的影响:

750×100+450×121+250×200

产品销售量完成率=──────────────×100%

700×100+500×121+200×200

179450

=────×100%

170500

=105.25%

销售量变动对利润的影响=29200×105.25%-29200

=30733-29200

=+1533(千元)

2.销售品种构成变动对利润的影响:

750×15+450×17+250×51-30733

=31650-30733

=+917(千元)

3.单位价格变动对利润的影响

450×(124-121)=+1350(千元) 乙产品

基期等级基期平均单价=60500/500=121

本年等级基期平均单价=55710/450=123.80

本年等级实际平均单价=55800/450=124

等级价格变动对利润的影响

=450×(124-123.8)=+90

等级构成变动影响

=450×(123.8-121)=+1260

4.销售成本变动对利润的影响

750×(85-79)+450×(104-102)+250×(149-153)

=+4400(千元)

可见,企业主要产品销售利润比上年增加820万元,是各因素共同作用的结果,其中降低成本,增加销售量是利润增加的主要原因。

•其他因素也对利润增长带来有利影响。