SPSS时间序列分析-spss操纵步骤

spss教程第四章---时间序列分析

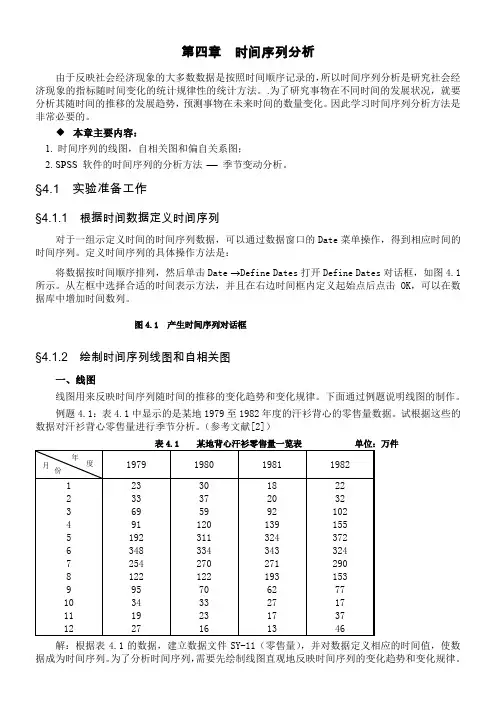

第四章时间序列分析由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。

.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。

因此学习时间序列分析方法是非常必要的。

本章主要内容:1. 时间序列的线图,自相关图和偏自关系图;2. SPSS 软件的时间序列的分析方法−季节变动分析。

§4.1 实验准备工作§4.1.1 根据时间数据定义时间序列对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。

定义时间序列的具体操作方法是:将数据按时间顺序排列,然后单击Date →Define Dates打开Define Dates对话框,如图4.1所示。

从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。

图4.1 产生时间序列对话框§4.1.2 绘制时间序列线图和自相关图一、线图线图用来反映时间序列随时间的推移的变化趋势和变化规律。

下面通过例题说明线图的制作。

例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。

(参考文献[2])表4.1 某地背心汗衫零售量一览表单位:万件解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。

为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。

具体操作如下:1. 在数据编辑窗口单击Graphs→Line,打开Line Charts对话框如图4.2.。

从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。

SPSS时间序列分析-spss操作步骤讲述

Time Serises Modeler 对话框Variables选项卡

返回

专家建模标准模型选项卡

返回

判断异常值选项卡

指数平滑标准模型选项卡

返回

ARIMA Criteria Model选项卡

返回

侦查异常值的选项卡

返回

自变量转换选项卡

Байду номын сангаас

返回

时间序列模型Statistics选项卡

返回

Time Serises Modler Plots选项卡

第17章

时间序列分析

Time Series

返回

目 录

各种时间序列分析过程 修补缺失值与创建时间序列

序列图

操作 实例

季节分解法

操作 实例

频谱分析法

频谱分析操作 实例

建立时间序列模型

操作 实例

互相关

操作 实例

应用时间序列模型

操作

自相关

操作 实例

习题17及参考答案

结束

返回

各种时间序列分析过程

返回

修补缺失值过程与对话框

返回

时间序列习题参考答案(5)

三、自相关分析

返回

时间序列习题参考答案(6)

表中显示的是自相关计算结果,从左向右,依次列出的是:滞后数、自相关系数 值值、标准误差、Box-ljung统计量(值、自由度、原假设成立的概率值)。由于原假 设(假设基本过程是独立的,也即假定时间序列所反映的随机过程是白噪声)成立的 概率值都小于0.05,所以全部自相关均有显著性意义。

返回

时间序列习题参考答案(17)

六、数据转换

返回

时间序列习题参考答案(18)

返回

spss(时间序列分析)

• 横截面数据也常称为变量的一个简单随机样本,也即假设每个数据 都是来自于总体分布的一个取值,且它们之间是相互独立的(独立 同分布)。

• 而时间序列的最大特点是观测值并不独立。时间序列的一个目的

是用变量过去的观测值来预测同一变量的未来值。 • 下面看一个时间序列的数据例子。 • 例1. 某企业从1990年1月到2002年12月的月销售数据(单位:百

三、指数平滑模型

• 时间序列分析的一个简单和常用的预测模型叫做指数平滑

(exponential smoothing)模型。

• 指数平滑只能用于纯粹时间序列的情况,而不能用于含有独立变量 时间序列的因果关系的研究。

• 指数平滑的原理为:利用过去观测值的加权平均来预测未来的 观测值(这个过程称为平滑),且离现在越近的观测值要给以越重

Seanal adjusted series SA

Seas factors SF

YEAR

图3 销售数据的季节因素分离

第十七页,共70页。

120

可以看出,逐月的销

100 售额大致沿一个指数

80 曲线呈增长趋势。

60

↘

40

20

0

-20 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

3. saf_1:季节因素(seasonal factor) ,记为{SFt }; 4. stc_1:去掉季节及随机扰动后的趋势及循环因素(trend-

cycle series),记为{TCt }。

第十五页,共70页。

• 这些分解出来的序列或成分与原有时间序列 之间有如下的简单和差关系:

SPSS随机时间序列分析技巧教材

SPSS随机时间序列分析技巧教材SPSS(Statistical Package for the Social Sciences)是一款用于统计分析和数据挖掘的软件工具。

它提供了丰富的功能和功能,可以用于各种统计分析任务。

其中一个强大的功能是随机时间序列分析,它可以帮助用户了解和解释时间序列数据的模式和趋势。

本文将介绍一些SPSS中常用的随机时间序列分析技巧。

1. 数据导入:首先,将时间序列数据导入SPSS中。

确保数据以适当的格式存储,并正确地标识时间变量。

SPSS支持多种数据格式,如CSV、Excel等。

2. 数据检查:在进行时间序列分析之前,需要对数据进行一些基本的检查。

可以使用SPSS中的描述性统计量来检查数据的一般概况,比如数据的均值、方差、最大值和最小值等。

如果数据存在缺失值、异常值或离群值,需要进行适当的数据清洗。

3. 时间序列图:时间序列图可以帮助用户直观地了解数据的模式和趋势。

SPSS提供了绘制时间序列图的功能,用户可以选择不同的图形类型,如折线图、散点图等。

通过观察时间序列图,用户可以判断数据是否存在趋势、季节性或周期性等特征。

4. 时间序列分解:时间序列分解是将时间序列数据分解为趋势、周期和随机成分的过程。

SPSS提供了用于时间序列分解的函数和工具,用户可以根据需要选择不同的分解方法,如移动平均法、指数平滑法等。

分解后的时间序列可以帮助用户更好地理解数据的结构和组成。

5. 自相关分析:自相关分析是研究时间序列数据自身相关性的一种方法。

SPSS提供了自相关分析的功能,用户可以计算自相关系数,并绘制自相关图。

自相关分析可以帮助用户判断时间序列数据是否具有持续性,即当前的值是否与以前的值相关。

6. 平稳性检验:平稳性是时间序列分析的一个重要概念,它指的是时间序列数据的均值和方差在时间上保持稳定。

SPSS提供了多种平稳性检验方法,如ADF检验、KPSS检验等。

通过进行平稳性检验,用户可以判断时间序列数据是否适合进行随机时间序列分析。

SPSS时间序列分析案例

SPSS时间序列分析案例时间序列分析是一种研究时间上连续观测变量的统计方法。

它可以用于预测未来的趋势和模式,帮助企业提前做出调整。

SPSS是一款功能强大的统计分析软件,可以进行各种统计方法的分析。

以下将通过一个时间序列分析案例,介绍SPSS如何进行时间序列分析。

假设家服装零售店想要分析过去几个季度的销售数据,以便预测未来几个季度的销售情况。

该店提供的数据集包含每个季度的销售总额。

首先,我们需要导入数据集到SPSS软件中。

在SPSS软件的主界面,选择“文件”菜单中的“打开”选项,然后选择对应的数据文件。

接下来,我们需要将数据按照时间序列的顺序进行排序。

在数据视图中,点击数据集右上角的“排列数据”按钮,在弹出的菜单中选择时间变量,并按照升序进行排序。

点击“确定”按钮完成排序。

然后,我们可以使用SPSS的时间序列分析工具来执行分析。

在菜单栏选择“分析”选项,然后选择“时间序列”子菜单中的“建模”选项。

在弹出的对话框中选择要分析的变量,即销售总额,并点击“确定”按钮。

SPSS将会输出一个时间序列模型的报告。

报告中包含了多个统计指标,如拟合优度、残差等,以及趋势和季节性的分析结果。

通过这些指标,我们可以判断时间序列的趋势特征和模式,并做出预测。

除了时间序列分析工具,SPSS还提供了其他的时间序列分析方法,如平滑技术、ARIMA模型等。

根据具体的研究目的和数据特点,我们可以选择合适的方法进行分析。

在本案例中,我们可以使用平滑技术来预测未来的销售情况。

平滑技术根据历史数据的平均值来预测未来的值。

在SPSS的时间序列分析工具中,选择“平滑”子菜单中的“simple exponential smoothing”选项,并设置平滑指数和初始预测值。

SPSS将会输出一个平滑结果的报告,包含了预测值和置信区间。

通过以上步骤,我们可以通过SPSS进行时间序列分析,帮助企业做出准确的预测和决策。

当然,在实际应用中,还需要根据具体情况进行参数选择和模型检验,以确保分析结果的可靠性。

spss时间序列分析教程

3.3时间序列分析3.3.1时间序列概述1.基本概念(1)一般概念:系统中某一变量的观测值按时间顺序(时间间隔相同)排列成一个数值序列,展示研究对象在一定时期内的变动过程,从中寻找和分析事物的变化特征、发展趋势和规律。

它是系统中某一变量受其它各种因素影响的总结果。

(2)研究实质:通过处理预测目标本身的时间序列数据,获得事物随时间过程的演变特性与规律,进而预测事物的未来发展。

它不研究事物之间相互依存的因果关系。

(3)假设基础:惯性原则。

即在一定条件下,被预测事物的过去变化趋势会延续到未来。

暗示着历史数据存在着某些信息,利用它们可以解释与预测时间序列的现在和未来。

近大远小原理(时间越近的数据影响力越大)和无季节性、无趋势性、线性、常数方差等。

(4)研究意义:许多经济、金融、商业等方面的数据都是时间序列数据。

时间序列的预测和评估技术相对完善,其预测情景相对明确。

尤其关注预测目标可用数据的数量和质量,即时间序列的长度和预测的频率。

2.变动特点(1)趋势性:某个变量随着时间进展或自变量变化,呈现一种比较缓慢而长期的持续上升、下降、停留的同性质变动趋向,但变动幅度可能不等。

(2)周期性:某因素由于外部影响随着自然季节的交替出现高峰与低谷的规律。

(3)随机性:个别为随机变动,整体呈统计规律。

(4)综合性:实际变化情况一般是几种变动的叠加或组合。

预测时一般设法过滤除去不规则变动,突出反映趋势性和周期性变动。

3.特征识别认识时间序列所具有的变动特征,以便在系统预测时选择采用不同的方法。

(1)随机性:均匀分布、无规则分布,可能符合某统计分布。

(用因变量的散点图和直方图及其包含的正态分布检验随机性,大多数服从正态分布。

)(2)平稳性:样本序列的自相关函数在某一固定水平线附近摆动,即方差和数学期望稳定为常数。

样本序列的自相关函数只是时间间隔的函数,与时间起点无关。

其具有对称性,能反映平稳序列的周期性变化。

特征识别利用自相关函数ACF:ρk=γk/γ0其中γk是y t的k阶自协方差,且ρ0=1、-1<ρk<1。

时间序列的SPSS软件操作

五 、时间序列的SPSS软件操作

解:(1)打开SPSS变量视图界面,定义变量名及其属性,如图9-23所示。

图9-23 定义变量名及其属性

五 、时间序列的SPSS软件操作

(2)打开数据视图,录入数据。

(3)执行“数据”→“重组”命 令,打开“重组数据向导”对话框, 单击“下一步”按钮,逐步向下操作 ,将“目标变量”改为“销售量”, 把“一月”到“十二月”移至“要转 置的变量”列表框中,把“年份”移 到“固定变量”列表框中(见图9-24 ),单击“下一步”按钮,继续向下 操作,直至完成。

从图9-30可以看出,数据文件中增加了4个序列:ERR_1表示 “销售量”序列进行季节性分解后的不规则变动序列,SAS_1表示 “销售量”序列进行季节分解除去季节性因素后的序列,SAF_1表示 “销售量”序列进行季节性分解产生的季节性因素序列,STC_1表示 “销售量”序列在季节性分解后生成的序列趋势和循环成分。

图9-30 季节变动、循环变动、长期趋势和不规则变动指数计算结果

五 、时间序列的SPSS软件操作

从图9-29可以看出,由于受季节性因素的影响,各月份的化肥 销售量有很大不同。例如,3、4、5、6、7月份的季节指数大于1, 说明化肥销售量在这些月份是旺季,其余月份的季节指数小于1,说 明这些月份是化肥销售的淡季,其中,9月份的销售情况最差,5月 份的销售情况最好。

项目

时间序列的SPSS软件操作

五 、时间序列的SPSS软件操作

下面举例说明利用SPSS软件创建时间序列以进行季节变动分析的方法 。

【例9-22】 某地区2012年—2015年化肥销售量见表9-26,利用SPSS 软件进行季节变动表分9-析26 。某地区2012年—2015年化肥销售量

时间序列季节性分析spss

时间序列季节性分析spss表1 为某公司连续144个⽉的⽉度销售量记录,变量为sales。

试⽤专家模型、ARIMA模型和季节性分解模型分析此数据。

选定样本期间为1978年9⽉⾄1990年5⽉。

按时间顺序分别设为1⾄141。

⼀、画出趋势图,粗略判断⼀下数据的变动特点。

具体操作为:依次单击菜单“Analyz e→Forecasting→Sequence Chart”,打开“Sequence Chart”对话框,在打开的对话框中将sales选⼊“Variables”列表框,时间变量date选⼊“Time Axis Labels”,单击“OK”按钮,则⽣成如图2 所⽰的sales序列。

图1 “Sequence Chart”对话框从趋势图可以明显看出,时间序列的特点为:呈线性趋势、有季节性变动,但季节波动随着趋势增加⽽加⼤。

⼆、模型的估计(⼀)、季节性分解模型根据时间序列特点,我们选择带线性趋势的季节性乘法模型作为预测模型。

1、定义⽇期具体操作为:依次单击菜单“Data→Define Date”,打开“Define Date”对话框,在“Cases Are”列表框选择“Years,months”的⽇期格式,在对话框的右侧定义数据的起始年份、⽉份。

定义完毕后,单击“OK”按钮,在数据集中⽣成⽇期变量。

图3 “Define Date”对话框2、季节分解具体操作为:“Analyze→Forecasting→Seasonal Decomposition”打开“Seasonal Decomposition”对话框,将待分析的序列变量名选⼊“Variable”列表框。

在“Model Type”选择组中选择“Multiplicative”模型;在“Moving Average Weight”选择组中选择“Endpoints weighted by 0.5”。

单击“OK”按钮,执⾏季节分解操作。

图4 “Seasonal Decomposition”对话框3、画出序列图①原始序列和校正了季节因⼦作⽤的序列图图5为sales 序列和校正了季节因⼦作⽤的序列图。

时间序列预测技术之——SPSS软件操作

下面看看如何采用SPSS软件进行时间序列的预测!这里我用PASW Statistics 18软件,大家可能觉得没见过这个软件,其实就是SPSS18.0,不过现在SPSS已经把产品名称改称为PASW了!我们通过案例来说明:(本案例并不想细致解释预测模型的预测的假设检验问题,1-太复杂、2-相信软件)假设我们拿到一个时间序列数据集:某男装生产线销售额。

一个产品分类销售公司会根据过去 10 年的销售数据来预测其男装生产线的月销售情况。

现在我们得到了10年120个历史销售数据,理论上讲,历史数据越多预测越稳定,一般也要24个历史数据才行!大家看到,原则上讲数据中没有时间变量,实际上也不需要时间变量,但你必须知道时间的起点和时间间隔。

当我们现在预测方法创建模型时,记住:一定要先定义数据的时间序列和标记!这时候你要决定你的时间序列数据的开始时间,时间间隔,周期!在我们这个案例中,你要决定季度是否是你考虑周期性或季节性的影响因素,软件能够侦测到你的数据的季节性变化因子。

定义了时间序列的时间标记后,数据集自动生成四个新的变量:YEAR、QUARTER、MONTH和DATE(时间标签)。

接下来:为了帮我们找到适当的模型,最好先绘制时间序列。

时间序列的可视化检查通常可以很好地指导并帮助我们进行选择。

另外,我们需要弄清以下几点:• 此序列是否存在整体趋势?如果是,趋势是显示持续存在还是显示将随时间而消逝?• 此序列是否显示季节变化?如果是,那么这种季节的波动是随时间而加剧还是持续稳定存在?这时候我们就可以看到时间序列图了!我们看到:此序列显示整体上升趋势,即序列值随时间而增加。

上升趋势似乎将持续,即为线性趋势。

此序列还有一个明显的季节特征,即年度高点在十二月。

季节变化显示随上升序列而增长的趋势,表明是乘法季节模型而不是加法季节模型。

此时,我们对时间序列的特征有了大致的了解,便可以开始尝试构建预测模型。

时间序列预测模型的建立是一个不断尝试和选择的过程。

第十一章SPSS的时间序列分析

3.1 AR(自回归)模型

一般地,如果和p个过去值有关则是p阶自回归模型, 记为AR(p),表达式为: xt 0 1 xt 1 2 xt 2 p xt p t

(B) xt t

或者

其中, (B) 1 1 B 2 B 2 p B p

1 - 12

第三节 时间序列的图形化观察

4、互相关图(CCF) 对两个互相对应的时间序列进行相关性分 析,检验一个序列与另一个序列的滞后 序列之间的相关性 Analyze>Forecasting>Cross Correlations 举例: GDP与通信业务收入,0阶滞后相关性最显 著

1 - 13

3.2 MA模型

(Moving Average Model)

3.3 ARMA模型

(Auto Regression Moving Average model)

3.4 ARIMA模型

( Autoregressive Integrated Moving Average Model )

1 - 22

3.1 AR(自回归)模型

1 - 15

第六节 ARIMA模型

ARIMA模型全称为自回归移动平均模型(Autoregressive Integrated Moving Average Model,简记ARIMA),是由博克 思(Box)和詹金斯(Jenkins)于70年代初提出的著名时间序列 预测方法,所以又称为box-jenkins模型、博克思-詹金斯法。

第十一章 SPSS的时间序列分析

1-1

第一节 时间序列分析概述

一、相关概念 时间序列:有序的数列:y1,y2,y3,…yt 理解: 1、有先后顺序且时间间隔均匀的数列; 2、随机变量族或随机过程的一个“实现” ,即在每一个固定时间点t上,现象yt看 作是一个随机变量, y1,y2,y3,…yt是一系 列随机变量所表现的一个结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

时间序列习题参考答案(17)

六、数据转换

返回

时间序列习题参考答案(18)

返回

时间序列习题参考答案(19)

七、预测1999年3月的男装销售量

返回

时间序列习题参考答案(20)

返回

时间序列习题参考答案(21)

预测表包含因变量序列男子服装销售量的预测值,其中两个预测因子为邮寄 商品目录的数量和用于订购的开放式电话线数量。该表还包含置信区间的上 (UCL)、下限(LCL)。

返回

17 习题

1、 时间序列的基本概念。 时间序列分析过程中有哪几种常用的方法? 2、 对数据用时间序列模型进行拟合处理前,应做哪些准备工作? 3、 在哪个过程中可进行缺失值的修补?修补缺失值的方法共有几种? 4、 在哪个过程中可定义时间变量? 5、 时间序列分析是建立在序列的平稳的条件上的,怎样判断序列是否平稳? 6、为什么要建一个时间序列的新变量?在SPSS的哪个过程中来建时间序列的新

预测值与观察值很好地拟合在一起,表明模型有令人满意的预测能力。

返回

时间序列习题参考答案(12)

该模型描述表包含每个估计模型名称和模型类型。在本例中,因变量是男子服装销售 量,系统分配的名称是Model_1。专家建模得出的最佳拟合模型为ARIMA(0,0,0)(0,1,0), 它是1阶季节差分自回归综合移动平模型。

是否只与时间间隔有关而与所处的时间无关。 6、在时间序列分析中,为检验时间序列的平稳性,经常要用一阶差分、二阶差分,有时为

选择一个合适的时间序列的模型还要对原时间序列数据进行对数转换或平方根转换等。 这就需要在已经建立的时间序列的数据库中,再建一个新的时间序列的变量。在SPSS 的Create Time Series中可根据现有的数字型时间序列变量的函数建立一个新的变量。

返回

时间序列习题参考答案

1、 时间序列是指一个依时间顺序做成的观察资料的集合。时间序列分析过程中最常用的 方法是:指数平滑、自回归、综合移动平均及季节分解。

2、 先对数据进行必要的预处理和观察,直到它变成稳态后再用这些过程对其进行分析。 根据对数据建模前的预处理工作的先后顺序,将它分为三个步骤:首先,对有缺失值 的数据进行修补,其次将数据资料定义为相应的时间序列,最后对时间序列数据的平 稳性进行计算观察。

返回

Options选项卡

返回

自相关分析实例输出

模型描述

样品处理摘要

自相关表

返回

自相关分析实例输出(1)

自相Seasonal Deccomposition

返回

季节分解主对话框

返回

季节分解法分析实例输出

模型描述

季节因素

数据文件中增加的4个新变量

返回

频谱分析 Spectral Analyze

返回

Time Serises Modler Output Filter对话框

返回

Time Serises Modler Save选项卡

返回

时间序列模型 Option选项卡

返回

时间序列分析实例输出

模型描述

均数绝对百分比误差频数图 最大绝对百分比误差频数图

返回

时间序列分析实例输出(1)

模型拟合

返回

时间序列习题参考答案(15)

五、预测1999年3月的邮寄商品目录的数量和用于订购的开放式电话线数量。

返回

时间序列习题参考答案(16)

在数据编辑窗中显示新变量Predicted_mail_Model_1 and Predicted_phone_Model_2, 包括其模型预测值。这些预测值被添加到121至123的记录中。下面用这些值做相应变 换后来预测1999年3月的男装销售量。

变量? 7、光盘中Data17-07.sav(Data17-07a.sav是Data17-07.sav使用中文标签名的同一

个文件)记录了一个邮购公司在1989年1月至1998年12月间男、女服装产品的 销售量情况以及一些可能影响服装销售的宣传、服务方面的变量。试用学过 的时间序列方法对其进行分析,并预测1999年4月的男装的销售量。

返回

时间序列习题参考答案(14)

ARIMA模型参数表显示模型中所有参数的值,及由模型标识符标识的每个模型。 它列出了模型中所有的变量,包括因变量和由专家建模确定有显著性的自变量。现在 我们清楚地看到在模型统计量表中的两个预测因子分别是邮寄商品目录的数量和用于 订购的开放式电话线数量。它们都有显著性意义(Sig.小于0.05)。

返回

谱图选择对话框

返回

频谱分析实例输出

模型描述

周期图

密度图

返回

互相关

Cross -Autocorrelation

返回

Cross-Autocorrelation对话框

返回

Options对话框

返回

互相关实例输出

模型描述

样品处理摘要

返回

互相关实例输出(1)

互相关系数表

男女服装销售量的互相关图

返回

时间序列分析实例输出(2)

模型统计数据

返回

时间序列分析实例输出(3)

预测部分结果

数据编辑器中的新变量

返回

应用时间序列模型

(Apply models )

返回

Apply time Series models对话框

返回

自相关

(Autocorrelations )

返回

Autocorrelations对话框

第17章 时间序列分析

Time Series

返回

目录

各种时间序列分析过程 修补缺失值与创建时间序列

序列图

操作 实例

建立时间序列模型

操作 实例

应用时间序列模型

操作

自相关

操作 实例

季节分解法

操作 实例

频谱分析法

频谱分析操作 实例

互相关

操作 实例

习题17及参考答案

结束

返回

各种时间序列分析过程

返回

修补缺失值过程与对话框

返回

时间序列习题参考答案(7)

在滞后12处的重要的顶点暗示在数据中存在周期为12(12个季度)的季节成分。 检查偏自相关函数图同样可得到这个十分明确的结论。

返回

时间序列习题参考答案(8)

四、建立时间序列模型

返回

时间序列习题参考答案(9)

返回

时间序列习题参考答案(10)

返回

时间序列习题参考答案(11)

Time Serises Modeler 对话框Variables选项卡

返回

专家建模标准模型选项卡

返回

判断异常值选项卡

指数平滑标准模型选项卡

返回

ARIMA Criteria Model选项卡

返回

侦查异常值的选项卡

返回

自变量转换选项卡

返回

时间序列模型Statistics选项卡

返回

Time Serises Modler Plots选项卡

也有峰值似乎没有成为季节性模式的一部分,这 表示邻近的数据点显著偏离。这些点可能是异常 值,它可以而且应该由Expert Modeler解决。

返回

时间序列习题参考答案(5)

三、自相关分析

返回

时间序列习题参考答案(6)

表中显示的是自相关计算结果,从左向右,依次列出的是:滞后数、自相关系数 值值、标准误差、Box-ljung统计量(值、自由度、原假设成立的概率值)。由于原假 设(假设基本过程是独立的,也即假定时间序列所反映的随机过程是白噪声)成立的 概率值都小于0.05,所以全部自相关均有显著性意义。

返回

创建时间序列对话框

运行函数Lag时的结果说明

返回

序列图

Sequence Charts

返回

序列图过程 主对话框

返回

时间轴参考线对话框

返回

定义时间轴的格式对话框

返回

序列图应用实例输出

模型描述表

样品处理摘要

含有基准线的序列图

返回

建立时间序列模型

Create models

返回

时间序列建模提示框

3、 修补缺失值可在Transform菜单的Replace Missing Values过程中进行。修补缺失值 的方法共有五种,它们分别是:

⑴、Series mean; ⑵、Mean of nearby points; ⑶、Median of nearby points; ⑷、Linear interpolation; ⑸、Linear trend at point。 4、 定义时间变量可在Data菜单的Define dates过程里实现。 5、 判断序列是否平稳可以看它的均数和方差是否不再随时间的变化而变化、自相关系数

返回

时间序列习题参考答案(1)

7、一、定义时间序列

(说明:1、对data17-07a.sav和data17-07.sav都要做这个工作。2、在第四步起data1707.sav)

返回

时间序列习题参考答案(2)

二、序列图分析

返回

时间序列习题参考答案(3)

返回

时间序列习题参考答案(4)

序列图显示了许多峰值,其中许多峰值是等间隔 出现的,有很清楚的上升趋势。等间隔的峰值暗 示存在时间序列的周期成分。考虑到销售的季节 性,高峰典型地发生在假期期间,你不必对数据 中发现的年季节成分感到吃惊。

在影响销售量的邮寄商品目录的数量每月增加2000份,而电话数量还是按原 先变化规律的前提下,1999年3月时男装的销售量的预测值为21580.96。

返回

预测的必要条件: 取得真实的数据 选择正确的方法

挖掘更多信息

返回 返回

模型的季节性说明了在序列图中见到的季节性峰值,1阶差分反映了数据中明显的上升 趋势。