固定资产折旧计算表(平均年限法)

固定资产折旧法

1、年限平均法计算公式:年折旧率=(1 一预计净残值率)4-预计使用寿命(年)X 100%月折旧额二固定资产原价X年折旧率4- 12年限平均法适用范围:在实际工作中,乂有哪些固定资产使用平均年限法比较合适呢?根据影响折旧方法的合理性因素。

当一项固定资产在各期使用情况大致相同,其负荷程度也相同时。

修理和维护费用在牡的使用期内没有显著的变化。

资产的收入在整个年限内差不多时。

满足或部分满足这些条件时,选择平均年限法比较的合理。

在实际工作中,平均年限法适用于房屋,建筑物等固定资产折旧的计算。

2、工作量法计算公式:单位工作量折旧额=固定资产原价X ( 1 -预汁净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量X单位工作量折旧额适用范围:实际工作中,在运输企业和其他的专业车队和客货汽车。

某些价值大而乂不经常使用或季节性使用的大型机器设备中,可以用工作量法来计提折旧。

3、加速折旧法加速折旧法也称为快速折旧法或递减折旧法。

适用范围:加速折旧法具有其科学性和合理性,根据其特点适用于技术进步快,在国民经济中具有重要地位的企业。

如电子生产企业,船舶工业企业,飞机制造企业,汽车制造企业,化丄医药等。

3.1双倍余额递减法双倍余额递减法,是指在不考虑固定资产预计净残值的悄况下,根据每期期初固定资产原价减去累计折旧后的金额(即固定资产净值)和双倍的直线法折旧率计算固定资产折旧的一种方法。

计算公式:年折旧率二2弓预计使用寿命(年)X 100%月折旧额=固定资产净值X年折旧率* 12H I于每年年初固定资产净值没有扣除预汁净残值。

因此,在双倍余额递减法下,必须注意不能使固定资产的净值低于其预计净残值以下。

通常在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

3.2年数总合法年数总合法,乂称年限合计法,是将固定资产的原价减去预汁净残值的余额乘以一个固定资产尚可使用寿命为分子、以预汁使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

固定资产的几种折旧方法以及举例

固定资产的几种折旧方法以及举例固定资产是指企业用于生产经营的长期资产,其价值在一定时期内会逐渐减少。

为了反映固定资产的价值减少过程,在会计核算中需要采用折旧方法来计算和分摊固定资产的成本。

下面是几种常用的固定资产折旧方法以及相应的举例。

1.直线法折旧直线法折旧是最常见的折旧方法,其核心思想是将固定资产成本均衡地分摊到其预定使用寿命的各个会计期间。

具体计算公式如下:每年折旧费用=(固定资产原值-预计残值)/预计使用年限举例:企业购买了一台机器,原值为10万元,预计使用年限为5年,预计残值为2万元。

根据直线法折旧方法,每年折旧费用为(10万元-2万元)/5年=1.6万元。

2.加速折旧法加速折旧法认为固定资产的价值在使用初期会快速减少,而后期减少速度会减缓。

常用的加速折旧方法有双倍余额递减法和年数倍数递减法。

双倍余额递减法:每年折旧费用=(固定资产原值-已计提折旧累计额)*2/预计使用年限举例:企业购买了一台设备,原值为20万元,预计使用年限为5年。

根据双倍余额递减法,第一年折旧费用为(20万元-0万元)*2/5年=8万元;第二年折旧费用为(20万元-8万元)*2/5年=4.8万元,以此类推。

年数倍数递减法:每年折旧费用=(固定资产原值-已计提折旧累计额)*(年数倍数/预计使用年限)举例:企业购买了一辆车,原值为30万元,预计使用年限为5年。

根据年数倍数递减法,第一年折旧费用为(30万元-0万元)*(5/15)=10万元;第二年折旧费用为(30万元-10万元)*(4/15)=6.67万元,以此类推。

3.存货量法折旧存货量法折旧是根据固定资产的使用时间或工作量计算折旧费用。

它适用于使用寿命不均匀或固定资产使用量有明显波动的情况。

具体计算公式如下:每个计提周期的折旧费用=(单位数量的折旧费用×使用数量)/总量举例:企业购买了一套生产设备,以标准产能计算,使用寿命为5年,每年产能为5000件产品。

固定资产的几种折旧方法以及举例

1,平均年限法,比较常用2,工作量法3,双倍余额递减法4,年数总和法1,平均年限法/直线法月折旧额=[原值*(1-预计净残值率)]/(预计使用年限*12)2,工作量法月折旧额=月工作量*[原值*(1-预计净残值率)]/预计工作总量3,年数总和法年折旧率=(N-I)/0.5*N*(N+1)年折旧额=(原值-预计净残值)*年折旧率[其中,N=预计使用年限.I=已使用年限]4,双倍余额递减法年折旧率=2/使用年限年折旧额=(原值-累计折旧)*年折旧率最后两年的年折旧额用直线法计算,即(原值-累计折旧-预计净残值)/2PS:3和4合称为加速折旧法预计净残值率=预计净残值/原值以下来源:1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

平均年限法月折旧额计算公式

平均年限法月折旧额计算公式

平均年限法是一种固定资产折旧计算方法,它的月折旧额计算

公式如下:

月折旧额 = (资产原值预计残值) / (预计使用年限× 12)。

其中,资产原值是指固定资产的购入成本或者建造成本,预计

残值是指资产在预计使用年限结束时的价值,预计使用年限是指公

司预计使用该固定资产的年限。

这个公式的计算过程比较简单,首先需要计算出资产的原值和

预计残值,然后根据预计使用年限计算出每月的折旧额。

这种折旧

方法能够较为准确地反映固定资产的价值变化,因此在企业的资产

折旧计算中被广泛应用。

另外,需要注意的是,这个公式只是计算月折旧额的一种方法,在实际应用中可能会根据公司的具体情况和会计准则进行调整和改进。

因此,在使用平均年限法进行折旧计算时,需要结合实际情况

进行综合考虑和分析,确保计算结果的准确性和合理性。

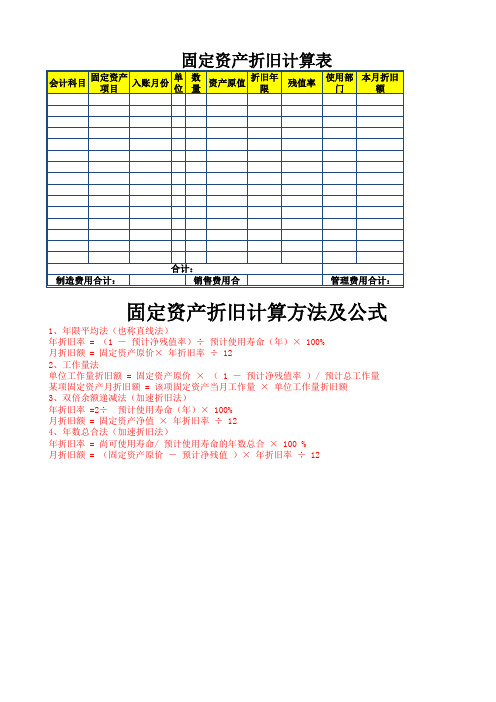

固定资产折旧计算方法公式及计算表模板

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。

最新最新的固定资产折旧年限表

最新最新的固定资产折旧年限表2010—01—15除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益.所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年.本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况.本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。

平均年限法、工作量法、双倍余额递减法、年数总和法折旧公式

平均年限法、工作量法、双倍余额递减法、年数总和法折旧公式1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2/预计的使用年限月折旧率=年折旧率/12月折旧额=固定资产年初账面余额×月折旧率例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按双倍余额递减法计算折旧,每年折旧额计算如下:年折旧率=2/5=40%第一年应提的折旧额=600000×40%=240000(元)第二年应提的折旧额=(600000-240000)×40%=144000(元)第三年应提的折旧额=(360000-144000)×40%=86400(元)从第四年起改按年限平均法(直线法)计提折旧:第四、五年应提的折旧额=(129600-600000×4%)/2=52800(元)4.年数总和法年数总和法,又称合计年限法,是将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子,以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

固定资产折旧方法之平均年限法一二区别

平均年限法二 (1-[净残值率])/[使用年限] ([月初原值]-[月初累计减值准备金额]+[月初累计转回减值准 备金额]-[月初累计折旧]-[月初净残值])/([使用年限]-[已计 提月份]) 1/[使用年限] ([月初原值]-[月初累计折旧])/([使用年限]-[已计提月份]) 原值120万 使用年限10年 1/(10*12)=0.8333% 1200000/120=10000 (1200000-500000)/(120-50)=10000 (1500000-520000)/(120-52)=14411.76

方法名称 月折旧率 月折旧额

平均年限法一 (1-[净残值率])/[使用年限] ([月初原值]-[月初累计减值准备 金额]+[月初累计转回减值准备金 额])*[月折旧率]

月折旧率简化 1/[使用年限] (净残值率为0) 月折旧额公式简化 [月初原值]*[月折旧率] (不考虑减值准备) 固定资产示例 月折旧率 首月 月折旧额 第51期 月折旧额 第52期 资产原值调增到150 万第53期月折旧额 1~52已提折旧 53~120已提折旧 累计折旧合计 总结 1/(10*12)=0.8333% 1200000*0.8333%=9999.6 1200000*0.8333%=9999.6 1500000*0.8333%=12499.5 9999.6*52=519979.2 12499.5*68=849966 519979.2+849966=1369945.2 平均年限法一是先算折旧率,再算月折旧额,每月可能存在少提几块钱的情况 平均年限法一对于原值调整过的固定资产的折旧计算存在错误 建议企业直接使用平均年限法二 原值120万 使用年限10年

产示例

10000*ห้องสมุดไป่ตู้2=520000 14411.76*68=979999.68 520000+979999.68=1499999.68 旧率,再算月折旧额,每月可能存在少提几块钱的情况 调整过的固定资产的折旧计算存在错误 年限法二

固定资产年限折旧计算方法

固定资产年限折旧是指企业对使用寿命超过一年的固定资产进行折旧计算的一种方法。

固定资产是指企业连续使用超过一年且用于生产经营活动的物品,如房屋、设备、机械等。

年限折旧方法是将固定资产的原值按照其使用年限分摊到其预计使用年限内,从而计算出每年应折旧的金额。

下面将详细介绍固定资产年限折旧的计算方法。

第一步是确定固定资产的使用寿命。

使用寿命是指企业在正常使用和保养条件下,固定资产能够使用的年限。

不同种类的固定资产使用寿命可能会不同,一般可以通过行业的经验以及资产的具体情况来进行确定。

确定使用寿命的方法可以有以下几种:1.技术经济分析法:通过对固定资产的技术性能、寿命等因素进行分析,从而确定其使用寿命。

2.历史数据法:根据企业之前对相同或类似固定资产进行折旧的历史数据,结合相关行业的经验,预测新购固定资产的使用寿命。

3.材料和工艺质量法:通过对固定资产所使用的材料和工艺质量进行分析,预测其使用寿命。

第二步是确定固定资产的残值。

残值是指固定资产在使用寿命结束后,仍然具有的价值。

残值有时也称为报废值或剩余价值。

确定残值的方法可以有以下几种:1.技术经济分析法:通过对固定资产的技术性能、使用寿命等因素进行分析,估计其在使用寿命结束后的价值。

2.历史数据法:根据过去相同或类似固定资产的报废或出售价格,结合相关经验,预测新购固定资产的残值。

3.剩余价值法:通过对固定资产在使用寿命结束后可能产生的收益进行估计,来确定其残值。

第三步是计算每年的折旧费用。

计算折旧费用的方法可以有以下几种:1.直线法:按照公式(固定资产原值-残值)/使用寿命,计算每年的折旧费用。

这种方法假设固定资产的价值在使用生命周期内是均匀地减少的。

2.平均年限法:按照公式(固定资产原值-残值)/折旧年限之和,计算每年的折旧费用。

这种方法将固定资产的价值在使用生命周期内按照变动的比例进行分配。

3.双倍余额递减法:每年折旧的金额为上一年度固定资产账面价值的两倍除以使用寿命。

折旧的计算方法

一、折旧的计算方法:1)平均年限法 年折旧率=折旧年限预计净残值率-1月折旧率=年折旧率/12月折旧额=固定资产原值*月折旧率 净值=原值*净残值率 年折旧额=预计使用年限净值清理费残值原值→--)(?老师讲的不太理解净残值率按固定资产原值的3%~5%确定,净残值率低于3%或者高于5%的由企业自主确定.如:企业一台设备原价20000元,预计使用10年,预计净残值率为4%.求年折旧率、月折旧率和月折旧额。

年折旧率=10%41-=9.6% 月折旧率=906%/12=0.8% 月折旧额=20000*0.8%=160(元) 2)工作量法 按行驶里程计算: 单位里程折旧额=总行驶里程预计净残值率原值)(-1*每期折旧额=单位里程折旧额*本期实际行驶里程如:企业一辆运输卡车原值200000元,预计全部行驶里程400000公里,本期实际行程8000公里.求单位里程折旧额及本期折旧额(预计净值残率为4%). 单位里程折旧额=400000%)41(*200000-=0.48(元/公里)本期折旧额=0.48*8000=3840(元)按工作小时计算法: 每工作小时折旧额=总工作小时预计净残值率原值)(-1*3)产量法按照固定资产在使用年内总量计提折旧的方法 单位产量折旧额=预计总产量预计净残值率原值)(-1*每期折旧额=单位产量折旧额*本期产量如:企业固定资产原值20000元,预计使用年限内的总产量16000台,本期生产880台,预计净残值率4%.求单位产量折旧额和本期折旧额. 单位产量折旧额=16000%)41(*20000-=1.20(元/台)本期折旧额=1.20*880=1056(元)4)加速折旧法 (包括双倍余额递减法和年数总和法)1.双倍余额递减法 是指在不考虑固定资产的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的方法. 年折旧率=预计使用年限2*100%月折旧率=年折旧率/12月折旧额=固定资产账面净额*月折旧率采用双倍余额递减法计提折旧的固定资产,应当在其固定资产折年限到期以前两年,将固定资产净值扣除预计值后的余额平均摊销.如:某企业一台设备原值73000元,净残值3000元,使用期限5年,计算折旧率和折旧额如图第四、五年的折旧额均为:2净残值原值-=2300015768-=(6384元)双倍余额递减法计算折旧表2.年数总和法,是指将固定资产的原值减去净残值后的净值,乘以一个逐年递减的分数计算每个折旧额. 年折旧率=21*÷+-)(折旧年限折旧年限已使用年限折旧年限*100%月折旧率=年折旧率/12月折旧额=(固定资产原值-净残值)*月折旧率如:某企业有一固定资产原值63000元,预计净残值3000元,使用5年.按年数总和法计算第一年至第五年折旧率和折旧额. 第一年折旧率=2)15(*55÷+*100%=33.3%第二年折旧率=2)15(*54÷+*100%=27%第三年折旧率=2)15(*53÷+*100%=20%第四年折旧率=2)15(*52÷+*100%=13%第五年折旧率=2)15(*51÷+*100%=6.7%采用年数总和法计算的折旧额,用来计算折旧的固定资产净额不变,即原值减去净残值,而各期折旧额逐渐减少,折旧额在使用初期计提较大,后期逐年递减, 年数总和法计算折旧表二、制造费用制造费用分配率=之和或生产工人工资各产品生产工时制造费用总额)(某产品应分配的制造费用=该产品生工时(或生产人工工资)*分配率如:企业某月份生产甲、乙两种产品,发生的费用、生产工时及产量情况如下: 分配率=25007500 =0.42(元/小时)甲产品应负担的制造费用=0.42*7500=3150(元) 乙产品应负担的制造费用=0.42*2500=1050(元)制造费用分配表借:生产成本--- 甲产品3150---乙产品1050 贷:制造费用4200。