环渤海港口铁路煤炭调入量回升

煤炭运输的集中化趋势对沿海地区煤炭供求的影响

现代营销中旬刊一、煤炭运输趋势随着我国经济的不断发展,煤炭方面的需求也在逐步提高。

为保证煤炭能源供应能满足供电的需求,煤炭物流运输逐步由分散向集中转变。

陕西、山西、内蒙古是我国煤炭的主要产区,煤炭能源运输在铁路方面的主要运力集中在大秦线上。

而港口煤炭的船运散物料物流逐步向环渤海地区的散物料煤炭能源枢纽港口集中。

(一)港口煤炭物流趋势近年来,我国港口煤炭物流明显呈现集中化趋势。

其中,环渤海港口群的煤炭转运总量和年增速高于行业平均水平,对市场的影响力也逐步凸显。

2020年至2021年,全国主要港口煤炭发运量增长41.16%。

同期,环渤海港口群的煤炭发运量超过同期全国主要港口煤炭发运量增幅之和,增速达到63.1%,高于全国平均水平。

2020年末,环渤海港口群完成的煤炭发运量占全国的比重比2019年提高了11.6%。

2021年上半年,环渤海港口群完成的煤炭发运量占全国的比重,比2020年提高了12.24%,其中秦皇岛港占全国煤炭发运量的比重同比上升了13.15%。

同期,全国主要港口煤炭发运增长量89.14%来自环渤海港口群,继续保持较高水平,仅秦皇岛贡献率就达到62.13%。

在大秦铁路扩能、环渤海港口群扩建等有利条件的支持下,2021年秦皇岛港煤炭吞吐量达2亿吨,同比增加约4000万吨。

与2020年相比,港口煤炭发运量占比达到49%,占全国主要港口煤炭发运量增量的67%。

(二)铁路煤炭物流趋势我国的煤炭消耗大省主要是山东、河北、江苏、河南、陕西。

据煤炭货运情况表明,北方的铁路煤炭货运物流趋势在持续向大秦线集中。

大秦线煤炭运输量的增长,成了铁路部门煤炭散物料运量快速增长的重要原因。

随着大秦线煤炭转运量的不断增加,全国能源运力不足的局面有所缓解,电力供应不足的情况也得到有效改善。

2020年以来,大秦铁路煤炭运量以每年5000万吨的速度递增。

2019年至2021年,大秦铁路煤炭运力平均增速达到27%,高于同期全国铁路煤炭运力的平均增速。

2022年11月中旬我国煤炭行业市场分析

2022年11月中旬我国煤炭行业市场分析动力煤市场运行以稳为主,电厂煤耗水平增幅不大,用户选购热忱欠佳,动力煤供应比较充分,市场价格稳中略跌,其中内蒙古、黑龙江、湖南等地煤价消失下跌。

炼焦煤市场成交较为平淡,下游市场需求不振,市场供应过剩压力偏大,炼焦煤价格有所下跌。

11月20日,中国煤炭价格指数(全国综合指数)为125.6,比上周下跌0.1个基点。

后期,气温下降将使季节性煤炭需求连续增加,工业经济下行压力加大则将连续制约主要耗煤行业煤炭消费,而煤炭市场供应基本正常,估计短期内煤炭供需格局难有明显改观,煤炭市场行情可能窄幅波动。

以下是2022年11月中旬我国煤炭行业市场分析:【环渤海港口】存煤略有下降,价格基本平稳。

近日港口铁路煤炭调入量相对稳定,下游用户选购基本正常,港口煤炭发运量小幅波动,锚地船舶数量变化不大,港口煤炭库存量略有下降。

至11月20日,秦皇岛港存煤618万吨,比13日削减9万吨。

港口煤炭市场成交状况良好,市场价格变化不大。

【华东地区】煤炭市场运行暂稳,市场价格无明显变化。

【华北地区】炼焦煤市场弱势运行,市场价格有所下跌。

山西炼焦煤市场弱势运行,下游市场需求不振,市场成交较为清淡,煤炭价格有所下跌。

其中山西临汾、长治部分品质配焦精煤价格比上周下跌10元/吨。

【东北地区】煤市运行以稳为主,市场价格变化不大。

监测数据显示,黑龙江双鸭山个别5500大卡/千克动力煤价格比上周下跌5元/吨。

【中南地区】市场成交基本正常,煤炭价格稳中有跌。

湖北煤炭市场运行以稳为主,电厂煤耗水平变化不大,用户购煤基本正常,市场成交状况良好,省内电煤库存量总体稳定,截至11月19日,湖北14家统调电厂存煤365万吨,与12日基本持平,可用约34天。

此外,湖南湘潭个别5500大卡/千克动力煤价格比上周下跌5元/吨。

【西北地区】煤炭供求较为平淡,市场价格有所下跌。

监测数据显示,内蒙古鄂尔多斯部分品质动力煤价格比上周下跌5元/吨;宁夏石嘴山个别品质炼焦煤价格下跌10元/吨。

2022年下半年我国煤炭行业市场预测分析

2022年下半年我国煤炭行业市场预测分析今年,产地煤矿去产能效果明显,尤其严格执行276个工作日,促使整体动力煤供应持续紧缺,坑口价快速上涨,煤价从年初的360元/吨上涨到9月上旬的560元/吨,上涨了200元/吨。

那么夏季过后会是什么状况呢?一起去看看吧!以下是2022年下半年我国煤炭行业市场猜测分析:今年夏季用煤高峰,南方持续高温少雨,电厂日耗走高,拉动下游煤炭需求保持旺盛。

而恰恰这个时候,到达北方港口的煤炭资源偏紧,铁路进车不足,煤炭调出高于调进,中转港库存持续走低。

北方秦皇岛、黄骅等主要发煤港口大量压船,进而造成电厂存煤可用天数急剧下降,北方港口下水煤炭价格持续快速上涨。

尤其六月份至今,煤炭资源紧急与夏季用煤高峰相叠加,促使煤炭市场消失供不应求,煤价呈快速上涨态势;仅八月份一个月,煤价就上涨了60元/吨。

依据近期煤价上涨过快,发改委将出台一些相应的政策措施,适当放开一些国有优质煤矿的产量,以促进煤炭平稳供应,确保煤炭价格保持在合理水平,不至于消失煤价暴涨的现象。

此次实施增产,主要是为了稳定市场行情而实行的阶段性措施,煤炭年产量并不会因此大幅增加,不影响原先根据276个工作日核定的全年总产量。

今年夏季,沿海煤炭市场红红火火,电厂日耗大幅提高,市场供不应求,北方港口船等货现象严峻,促使煤炭价格快速飙升。

目前,已经进入秋季,随着天气转凉,下游电厂耗煤量将消失明显回落,沿海六大电厂日耗合计下降到55-57万吨;但由于夏季消耗很大,许多电厂库存仍处于低位,需要补充,部分电厂仍在乐观拉煤。

尽管下锚船数量削减,但北方港口煤炭装卸现场依旧繁忙有序。

九月份,尽管国家出台政策限制煤价过快上涨,但煤炭主产区并未受到任何影响,上游坑口价格仍旧持续快速上涨。

随着限产减产政策的逐步推动,国资委去产能监督工作组的进驻,煤炭市场供应量持续紧急,估计陕西、内蒙地区的价格上涨依旧会持续一段时间。

数据显示,今年前8个月,煤炭去产能任务仅完成60%;为完成去产能任务,估计今年10-12月份,政府不会放开煤矿生产,供应端还将连续缩紧,主要产煤省区外运量不会大幅提高。

我国环渤海湾沿海港口建设情况详解

我国环渤海湾沿海港口建设情况环渤海地区包括辽宁、河北、山东3个省和北京、天津2个直辖市,是我国工业、特别是重工业较为发达的地区;大陆海岸线占全国的33%,交通运输网络完善。

在国家对建设环渤海经济圈和振兴东北老工业基地给予大力的政策支持和资金支持下,环渤海地区的主要港口作为区域经济发展的基础设施行业快速发展。

1我国环渤海湾沿海港口发展概况1.1环渤海湾沿海港口以煤炭、矿石和原油中转运输为主在2006年出台的《全国沿海港口布局规划》中,根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个港口群体。

环渤海地区沿海港口的经济腹地矿产资源丰富,是我国的重工业及粮食生产基地,是我国北煤南运的煤炭主要下水港,同时为集装箱、外贸进口原油、铁矿石运输服务。

环渤海地区港口群体由辽宁、津冀和山东沿海港口群组成,服务于我国北方沿海和内陆地区的社会经济发展。

目前我国已规划了20个沿海"主枢纽港",其中环渤海地区规划了大连、营口、秦皇岛、天津、烟台共5个“主枢纽港”。

辽宁省沿海共有大连、营口、锦州、丹东、葫芦岛、盘锦等6个港口,初步形成了以大连港和营口港为主,锦州港和丹东港为辅,葫芦岛港和盘锦港为补充的发展格局。

山东省沿海有滨州港、东营港、潍坊港、烟台港、威海港、青岛港、日照港共七个港口,初步形成了以烟台港、青岛港、日照港为主要港口,威海港为地区性重要港口,滨州港、东营港、潍坊港为一般港口的发展格局。

河北省初步形成北部秦皇岛港、唐山港,南部黄骅港,南北两翼共同发展的布局。

图表 1 环渤海湾主要沿海港口功能定位数据来源:中国拟在建项目网1.2环渤海湾沿海港口货物吞吐量占全国44%环渤海湾港口群承接了东北、华北等广袤经济区,是这些经济区的主要出海口。

随着振兴东北老工业基地、京津冀协同发展,京津冀一体化政策陆续出台,东北、华北的经济在近两年开始提速,这直接刺激了环渤海湾港口群的飞速发展。

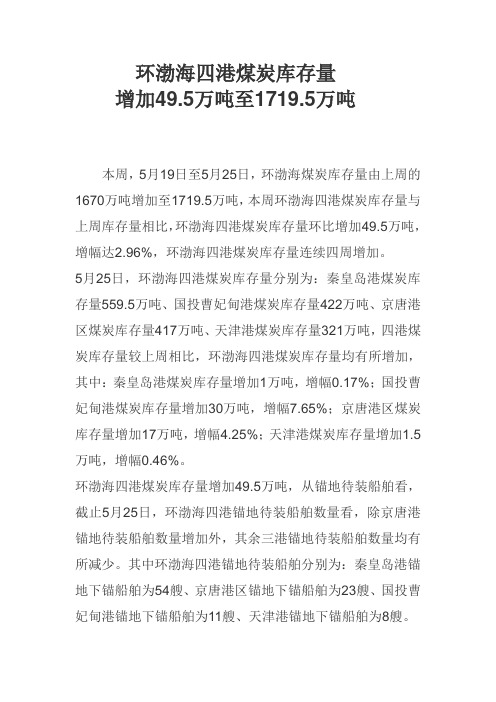

环渤海四港煤炭库存量增加49.5万吨至1719.5万吨

环渤海四港煤炭库存量

增加49.5万吨至1719.5万吨

本周,5月19日至5月25日,环渤海煤炭库存量由上周的1670万吨增加至1719.5万吨,本周环渤海四港煤炭库存量与上周库存量相比,环渤海四港煤炭库存量环比增加49.5万吨,增幅达2.96%,环渤海四港煤炭库存量连续四周增加。

5月25日,环渤海四港煤炭库存量分别为:秦皇岛港煤炭库存量559.5万吨、国投曹妃甸港煤炭库存量422万吨、京唐港区煤炭库存量417万吨、天津港煤炭库存量321万吨,四港煤炭库存量较上周相比,环渤海四港煤炭库存量均有所增加,其中:秦皇岛港煤炭库存量增加1万吨,增幅0.17%;国投曹妃甸港煤炭库存量增加30万吨,增幅7.65%;京唐港区煤炭库存量增加17万吨,增幅4.25%;天津港煤炭库存量增加1.5万吨,增幅0.46%。

环渤海四港煤炭库存量增加49.5万吨,从锚地待装船舶看,截止5月25日,环渤海四港锚地待装船舶数量看,除京唐港锚地待装船舶数量增加外,其余三港锚地待装船舶数量均有所减少。

其中环渤海四港锚地待装船舶分别为:秦皇岛港锚地下锚船舶为54艘、京唐港区锚地下锚船舶为23艘、国投曹妃甸港锚地下锚船舶为11艘、天津港锚地下锚船舶为8艘。

截止5月25日,下游六大电厂库存量为1424.3万吨,库存量环比增加18.5万吨,增幅为1.31%,日耗煤量62.1万吨,日耗煤量减少0.6万吨,降幅为0.95%,可用天数天22天,保持稳定。

下游库存量处于高位,环渤海四港动力煤价格有待平稳。

环渤海湾港口群煤炭物流竞争态势的比较分析

厂, 开发 “ 煤转 油” 目, 项 必将导致秦皇岛港业务量萎缩。 硬件建 设力度不足 , 在沿海港 口中相对滞后 。在现代物流理念 和管理

2 秦皇 岛港煤炭物流发展的优劣势及其对策

21 秦 皇 岛港 煤炭 物流 发展 的优 势 .

秦皇岛港在硬件 上优势明显 。煤炭装卸 工艺机械化程度 高、 装卸效率高 , 卸质量好 , 装 工艺技术水平居世界领先地 位。

工, 其间既有分工合作又有着激烈竞争 。

与东北港 口群 、 山东港 口群不 同, 津唐港 口群中 , 京 腹地交 叉, 行政区域利益分割 , 导致地方利益难以协 调 , 口群 的战略 港

争。 这种状况导致 的直接后果是重硬件轻软件 , 重规模轻效益 , 重业务轻服务 , 在一定程度上削弱了各港 口的发展后劲 。

随着 国家对初级能源 出口政策 的调整和企业 减排理念 的

深入 , 同时受 到煤 炭产品开采 的风险 、 产煤 区财政 收入 的取 向 调整 以及煤炭运输成本提高等因素的影 响 , 煤炭资源在下游市 场受到一定的消费约束 。煤炭装运港 口企业竞争更加残酷。

供应链 , 目前掌控着我 国 5 %的煤炭下水量 。 0 7年底煤炭装 0 20

运量 已达到 2亿多吨 , 品牌效应优势 明显 。

22 秦皇 岛港 煤炭物 流发 展的劣 势 .

该港 口历史沉淀深厚 , 改革风险大 , 创新难 以形成合力。 铁

也 同样存在上 述问题 , 导致 港 口重 复建设 , 源浪费 , 资 恶性 竞

fr r h o e t ietci sf r a hman p r. o wa dt ec mp i v a t o e c t c i o t

动力煤期货首期案例汇编

动力煤期货首期案例2014年2月前言如果电厂还对直接参与期货有所顾虑,但是又觉得按期货价格买卖比较合算,不妨试试“锦盈模式”。

“锦盈模式”就是由第三方替您参与期货,您的任务很简单:确定哪个月份按什么价格买入,之后由第三方替您从期货市场买入实现现货交割。

当然,如果期货赚钱了,企业还可以有另外一种选择,即平仓获利,然后进行现货贸易。

等企业准备好了,对参与期货有信心了,再自行参与交易。

“锦盈模式”还告诉煤电双方,可以按照期货定价,双方只需要商定长协数量,价格由各自在期货市场确定,然后通过期货转现货实现正常的煤炭买卖。

煤电双方可以尝试性将一部分长协合同用期货定价,逐步学会运用期货市场这种交易形式锁住价格,分散风险,提高企业在市场环境中的竞争和生存能力,促进行业发展。

企业参与期货,套期保值是主业,通过套保保值可以实现较理想的买卖价位,实现远期价格的风险回避。

伊泰集团通过参与动力煤期货套期保值,初步尝试了利用期货进行风险管理的作用,对煤炭企业参与期货是一种有益借鉴。

现货买卖的个性化需求(质量、数量、地点、固定伙伴等)都可通过期货转现货实现。

2013年12月25日的期货转现货交割实践已经验证。

通过期货交割没有货款拖欠问题,可以确保履约,提高企业的诚信度。

2014年1月8日配对交割的买卖双方按时完成了交割业务。

目录第一部分电厂不参与期货也可实现期货定价的“锦盈模式” (5)一、案例背景 (6)二、市场需求 (6)三、案例叙述 (7)四、“锦盈模式”的主要内容 (11)(一)构成要素 (11)(二)前提条件 (12)(三)适用范围 (13)(四)盈利分析 (14)(五)潜在风险与防范机制 (16)五、“锦盈模式”的积极影响 (18)(一)拓展动力煤现货定价模式。

(18)(二)拓展国有企业利用期货市场方式。

(18)(三)有利于国有企业利用期货市场过程中的风险控制 (18)(四)有效利用动力煤期货规则。

(19)(五)增强期货公司实力,提升期货行业服务能力和竞争力。

黄骅港港口现状及规划情况的调研报告

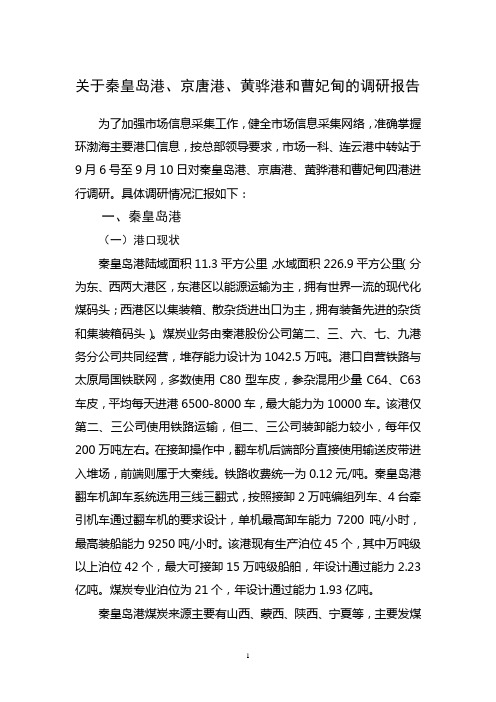

关于秦皇岛港、京唐港、黄骅港和曹妃甸的调研报告为了加强市场信息采集工作,健全市场信息采集网络,准确掌握环渤海主要港口信息,按总部领导要求,市场一科、连云港中转站于9月6号至9月10日对秦皇岛港、京唐港、黄骅港和曹妃甸四港进行调研。

具体调研情况汇报如下:一、秦皇岛港(一)港口现状秦皇岛港陆域面积11.3平方公里,水域面积226.9平方公里(分为东、西两大港区,东港区以能源运输为主,拥有世界一流的现代化煤码头;西港区以集装箱、散杂货进出口为主,拥有装备先进的杂货和集装箱码头)。

煤炭业务由秦港股份公司第二、三、六、七、九港务分公司共同经营,堆存能力设计为1042.5万吨。

港口自营铁路与太原局国铁联网,多数使用C80型车皮,参杂混用少量C64、C63车皮,平均每天进港6500-8000车,最大能力为10000车。

该港仅第二、三公司使用铁路运输,但二、三公司装卸能力较小,每年仅200万吨左右。

在接卸操作中,翻车机后端部分直接使用输送皮带进入堆场,前端则属于大秦线。

铁路收费统一为0.12元/吨。

秦皇岛港翻车机卸车系统选用三线三翻式,按照接卸2万吨编组列车、4台牵引机车通过翻车机的要求设计,单机最高卸车能力7200吨/小时,最高装船能力9250吨/小时。

该港现有生产泊位45个,其中万吨级以上泊位42个,最大可接卸15万吨级船舶,年设计通过能力2.23亿吨。

煤炭专业泊位为21个,年设计通过能力1.93亿吨。

秦皇岛港煤炭来源主要有山西、蒙西、陕西、宁夏等,主要发煤单位包括中煤、神华、伊泰、同煤等,占据了秦港货源调进总量的76%。

煤种主要有神1-3号、平1-8号、大友1号2号、准2-5。

新中国成立后,由国家交通部直接投资建设,并设立秦皇岛港务局管理秦皇岛港港政事务和码头设施,经营港口运输业务。

2002年,秦皇岛港下放河北省管理,同年9月整体转制为秦皇岛港务集团有限公司。

后经河北省委、省政府批准,依据《公司法》等法律规定,按照现代企业制度要求组建省属国有独资港口集团,由省国资委履行出资人职责,成立了河北港口集团有限公司,该公司集港口建设、开发、经营,国有资产管理、运营以及投融资功能于一身,集团总部位于河北省省会石家庄市。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

环渤海港口铁路煤炭调入量回升

在刚刚过去的5 月,环渤海各港口铁路煤炭调入量明显回升。

昨日(6 月5 日),从秦皇岛煤炭交易市场获悉,大秦铁路检修结束之

后,5 月份铁路运力得到释放,秦皇岛港、国投曹妃甸港和国投京唐港三港合计日均铁路煤炭调入量109.1 万吨,较4 月份增加14.2 万吨,增长15.0%。

不过,预计6 月份港口煤炭发运量难以出现显著回升,有诸多因素制约

电厂等用煤企业环渤海煤炭采购。

大秦铁路检修结束之后,5 月份铁路运力得到释放。

与此同时,由于前期铁路检修导致港口煤炭库存大幅下滑,煤价实现企稳回升,市场风险暂时降

低,煤炭企业和贸易商发煤积极性也有所提高。

据测算,5 月份秦皇岛港、曹妃甸港和京唐港日均铁路煤炭调入量分别为68.2 万吨、23.4 万吨和17.5 万吨,与4 月份日均调入量相比,分别增加8.8%、29.3%和24.1%。

以上三港合计日均铁路煤炭调入量109.1 万吨,较4 月份增加14.2 万吨,增长15.0%。

在港口煤炭调入量回升的同时,华东和东南沿海地区电厂日耗进一步回落,库存不断回升,部分电厂煤炭采购力度再度减弱,5 月份环渤海各港口煤炭发运量整体小幅回落。

秦皇岛海运煤炭交易市场研究发展部孟海表示,目前从电力需求上看煤

电消耗水平都偏低,尽管夏季高温的民用电有反弹的预期,但很难替代工业用

电的减量。

由于环渤海港口铁路煤炭调入量明显回升,而港口煤炭发运量整体小幅

回落,各港口铁路煤炭调入量普遍高于发运量,港口煤炭库存纷纷快速回升。