制造费用明细表

基本生产成本明细账

制造费用: 分配率=(1000+5000)/(2000+800×50%)=2.5元/只 完工产品材料费用=2000×2.5=5000(元) 在产品材料费用=400×2.5=1000(元)

乙产品

月末在产品材料约当产量=500×100%=500(只) 月末在产品人工约当产量=500×40%=200(只) 直接材料:分配率=(4800+9600)/(1000+500)=9.6元/只

完工产品材料费用=1000×9.6=9600(元) 在产品材料费用=500×9.6=4800(元) 直接人工:分配率=(3600+14400)/(1000+500×40%)=15元/只 完工产品材料费用=1000×15=15000(元) 在产品材料费用=200×15=3000(元) 制造费用: 分配率=(1460+2200)/(1000+500×40%)=3.05元/只 完工产品材料费用=1000×3.05=3050(元) 在产品材料费用=200×3.05=610(元)

基本生产成本明细账

产品成本计算表

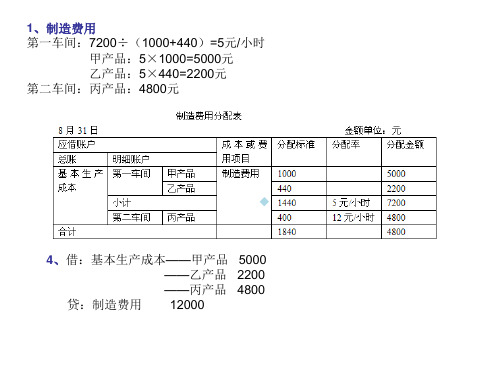

1、制造费用 第一车间:7200÷(1000+440)=5元/小时

甲产品:5×1000=5000元 乙产品:5×440=2200元 第二车间:丙产品:4800元

4、借:基本生产成本——甲产品 5000 ——乙产品 2200 ——丙产品 4800

贷:制造费用 12000来自基本生产成本明细账计算过程

甲产品:

丙产品

制造费用结转明细表

制造费用结转明细表

制造费用结转明细表是制造企业用于记录和追踪制造费用结转情况的一种财务报表。

该表通常包含有关生产过程中各种费用的详细信息,以便管理层了解生产成本的构成和分布。

以下是一个制造费用结转明细表的简化示例:

字段解释:

•项目:制造费用的具体项目或分类。

•说明:对每个项目的详细说明,使读者能够理解该费用的性质。

•金额:每个项目的具体金额,以人民币为单位。

•结转至:该费用最终结转至的账户,通常是在制品(WIP)或成品(FG)的账户。

这个表格反映了制造费用从原材料采购开始,通过直接人工费用、

间接人工费用、间接材料费用等多个环节,最终结转至在制品或成品账户。

这有助于企业追踪和控制生产过程中的费用,确保制造成本的准确计量。

需要注意的是,这只是一个简化的示例,实际的制造费用结转明细表可能更为复杂,取决于企业的生产流程和财务需求。

分批法

摘要 月初在产品 成本 分配材料费 分配工资 及福利费 分配制造费用 合计 转出完工 产品成本

直接材料 56 000 27 500

生产工时 6 200

直接工资 32 000

制造费用 28 000

费用合计 116 000 27 500

3 400

15 100 21 760

15 100 21 760 180 360

产品批次 406批乙产品 501批丁产品 合计

表15

二车间基本生产成本明细账

摘要 直接材料 58 000 69 160 127 160 84 920 42 240 直接工资 36 000 53 700 89 700 60 900 28 800 制造费用 29 000 11 829 40 829 24 758 16 071 合计 123 000 134 689 257 689 170 578 87 111

成本计算不定期,与会计报告期不一致,与生

产周期一致

采用分批法计算产品成本的企业,各批产品成本计算 单虽然仍按月归集费用,但只有在该批次或定单产品 全部完工时,才能计算其实际成本。

当某一批次产品完工后,各基本生产车间应及时进行

清理盘点,盘点出来的该批次的在产品及剩余材料应 办理退库手续并相应冲减该批次产品成本。如果某批

表10

完工产品车间成本汇总表(一车间)

产量 (台) 1 直接 材料 83 500 83 500 生产 工时 9 600 9 600 直接 工资 47 100 47 100 制造 费用 49 760 49 760 费用 合计 180 360 180 360

产品批次 307批甲产品 合计

表11

一车间基本生产成本明细账

表17

生产成本明细表模板

生产成本明细表模板生产成本明细表是企业对生产成本核算的一种方法,它记录了企业在生产过程中的各项成本开支,分为直接成本和间接成本两大类。

其中直接成本指与生产产品相直接相关的成本,如原材料、直接人工和制造费用等。

间接成本则指与生产产品关联度较小的成本,如管理费用、销售费用等。

以下是一份生产成本明细表的模板及相关参考内容。

生产成本明细表编号 | 项目 | 金额1 | 原材料成本 |2 | 直接人工成本 |3 | 制造费用 |4 | 其他直接成本 |5 | 工厂租金 |6 | 折旧费用 |7 | 能源费用 |8 | 劳务费用 |9 | 管理费用 |10 | 销售费用 |总成本 |参考内容:1. 原材料成本原材料成本是生产过程中最基本的成本,它是指采购原材料所付出的费用,包括购买成本和进口关税等费用。

这些费用往往占据成本总额的相当大比例,因此在核算成本时应该格外谨慎。

2. 直接人工成本直接人工成本指在生产过程中与产品直接相关的人工成本,如操作工人的工资。

这部分成本通常根据工人的实际工作时间或计件工资来进行核算。

3. 制造费用制造费用指生产过程中不属于原材料和直接人工的其他成本,如制造工艺的研究开发费用、生产设备的维护费用、产品运输及包装费用等。

4. 其他直接成本其他直接成本包括与产品直接相关的、但不属于原材料、直接人工或制造费用的费用。

例如:保险费用、税费等。

5. 工厂租金工厂租金是企业为使用生产场地付出的费用。

通常将生产场地的租赁费、房屋物业管理费、清洁卫生费等费用,记到工厂租金中。

6. 折旧费用折旧费用是指企业固定资产使用过程中的价值衰减所产生的费用。

固定资产的折旧费用应按照国家财政部有关规定的标准进行核算。

7. 能源费用能源费用是指企业在生产过程中耗用的各种能源所产生的费用,如电费、水费、燃气费等。

8. 劳务费用劳务费用是指向其他单位或个人支付的劳务费、技术服务费、开发费等,这些费用通常与生产流程和产品技术开发相关。

制造费用和生产成本明细账

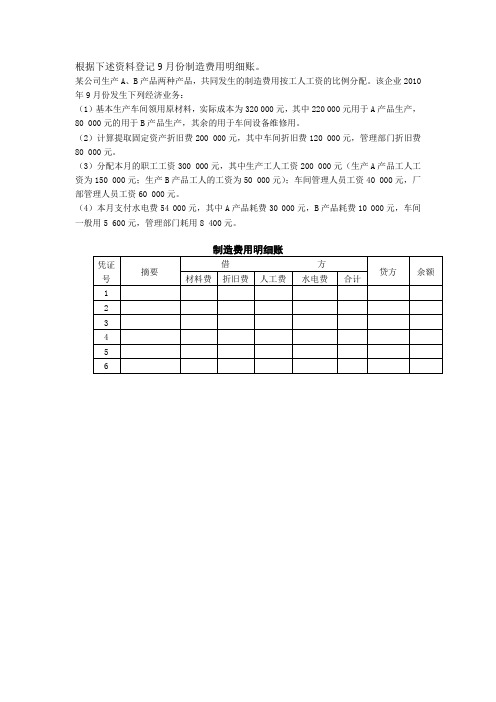

根据下述资料登记9月份制造费用明细账。

某公司生产A、B产品两种产品,共同发生的制造费用按工人工资的比例分配。

该企业2010年9月份发生下列经济业务:(1)基本生产车间领用原材料,实际成本为320 000元,其中220 000元用于A产品生产,80 000元的用于B产品生产,其余的用于车间设备维修用。

(2)计算提取固定资产折旧费200 000元,其中车间折旧费120 000元,管理部门折旧费80 000元。

(3)分配本月的职工工资300 000元,其中生产工人工资200 000元(生产A产品工人工资为150 000元;生产B产品工人的工资为50 000元);车间管理人员工资40 000元,厂部管理人员工资60 000元。

(4)本月支付水电费54 000元,其中A产品耗费30 000元,B产品耗费10 000元,车间一般用5 600元,管理部门耗用8 400元。

根据下述资料登记生产成本明细账。

1. 某公司生产A、B产品两种产品,共同发生的制造费用按工人工资的比例分配。

该企业2013年9月份发生下列经济业务:(1)9月2日,基本生产车间领用原材料,实际成本为320 000元,其中220 000元用于A 产品生产,80 000元的用于B产品生产,其余的用于车间设备维修用。

(记字1号)(2)9月30日,计算提取固定资产折旧费200 000元,其中车间折旧费120 000元,管理部门折旧费80 000元。

(记字2号)(3)9月30日,分配本月的职工工资300 000元,其中生产工人工资200 000元(生产A 产品工人工资为150 000元;生产B产品工人的工资为50 000元);车间管理人员工资40 000元,厂部管理人员工资60 000元。

(记字3号)(4)9月30日,本月支付水电费54 000元,其中A产品耗费30 000元,B产品耗费10 000元,车间一般用5 600元,管理部门耗用8 400元。

年度公司成本费用明细表模板

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

制造费用、生产成本明细账训练

制造费用、生产成本明细账训练资料:红旗工厂,时间2014年12月,乙产品期初在产品成本为直接材料9000元,直接人工2000元,制造费用3300元,合计14300元。

1、8日,用库存现金支付办公用品费540元,其中生产车间240元,管理部门300元。

3、31日,结算本月应付职工工资50000元,其中:甲产品生产工人工资30000元,乙产品生产工人工资10000元,车间管理人员工资4000元,企业管理人员工资6000元。

4、31日,根据工会核准,决定发放职工困难补助7000元,其中:甲产品生产工人工资4200元,乙产品生产工人工资1400元,车间管理人员工资560元,企业管理人员工资840元。

5、31日,用银行存款支付本月水电费38000元,其中:生产车间33000元,管理部门5000元。

6、31日,计提本月固定资产折旧6100元,其中:生产车间4100元,管理部门2000元。

7、31日,分配并结转制造费用(按工人工资比例)8、31日,计算并结转本月完工入库产品的生产成本,甲产品1000件全部完工;乙产品完工入库500件,月末在产品100件。

月末在产品成本按单位定额成本计算确定(直接材料65元,直接人工14元,制造费用14元)。

要求:登记制造费用明细账和乙产品生产成本明细账,生产成本总账。

制造费用明细账明细分类账总分类账资料:2015年10月末,将损益类有关收入账户的余额结转,其中:主营业务收入170000元,其他业务收入20000元,投资收益15000元,营业外收入50000元。

将损益类有关费用账户的余额结转,其中:主营业务成本106000元,销售费用3000元,管理费用19365元,营业外支出25000元。

要求:登记本年利润的总账和明细账。

(期初余额为贷方430000元)总分类账明细分类账。

车间制造费用预算明细表

机物料消耗 其它 其中包括:租赁费 差旅交通费 教育培训费 员工保险支出

制造费用合计 减:非付现费用(采购部支付) 现金支出的制造费用 审批:源自车间制造费用预算明细及汇总表

编制部门: 第 张,共 序号 变动费用 张 费用项目 燃料及动力 劳动保护费 非记件人员工资 非记件人员福利费 折旧费 修理费 办公费 其中包括:电话费 低值易耗品 邮递费 交际应酬费 文具纸张等杂费 全月合计 半成品车间 裸瓶半成品车间 箱装半成品 产成品 设备动力部

固定费用