现金流量表的编制——讲解(附例题解析)

现金流量表编制教材例题 (2)全

期初余额1,800,000

(7)从银行借入长期 借款利息500,000

(9)计算工程应计的 长期借款利息160,000

(25)确认长期借款利 息10,500

期末余额1,620,500

方法一:一笔分录版的调整分录:

借:财务费用

32,500

(调整营业收入时已考虑贴现息24000)

贷:筹资活动的现金流量——分配股利、利润或

偿付利息所支付的现金

10,000

应付利息

12,000

(期初12000-期末24000)

长期借款

10,500

方法二:教材版——多笔分录版的调整分录:

借:财务费用

56,500

贷:经营活动的现金流量——销售商品收到的现

金

24,000

应付利息

22,000

长期借款

10,500

后续调整分录——在P312(22)补上支付利息的调整

现金流量表编制教材例题(ppt 84页)

一、会计分录

P291业务(34)

生产成本 (18)570000 (21)300000

(22)6000 (33)247600 本期发生额1123600

制造费用

(18)11400 (21)60000 (22)1200 (26)100000 (28)75000 本期发生额247600

借:营业外支出

40,000

贷:固定资产清理

40,000

原来的会计分录(36)和(43):

借:待处理财产损益 累计折旧 固定资产减值准备 贷:固定资产

借:营业外支出 贷:待处理财产损益

30,000 225,000 25,000

280,000 30,000

30,000

现金流量表的编制与分析PPT课件

间接法:

编报现金流量表附表,便

于将净利润与经营活动产

生的现金流量净额进行比

较,了解净利润与经营活

动现金流量差异的原因,

从现金流量角度分析净利

润质量。

6

第二部分:现金流量表的基本结构

现 金 流 入

企业对应的现金流动经营活动所 经营活动

•销售商品和提供劳务 •税费返还 •其他

投资活动

•出售固定资产、无形资 产等长期资产 •利息及红利收入 •收回股票、债券等

优点:效率较高

缺点:产生不平衡 时不容易检查

3 工作底稿法

以工作底稿为手段、以利润表和资 产负债表数据为基础,对每一项目 进行分析并编制调整分录

优点:符合准则要 求,调整分录一目 了然。

缺点:掌握较为困 难

2020/2/20

9

第三部分:现金流量表的编制方法

➢ 现金流量表编制基础 • 不涉及现金及现金等价物的经济业务,与现金流量表无关 借:制造费用、管理费用 贷:累计折旧 • 同时涉及现金及现金等价物的经济业务,与现金流量表无关 借:库存现金 贷:银行存款

融资净现金流量

7

第二部分:现金流量表的基本结构

➢ 现金流量表的勾稽关系 • 现金流量表附表净利润等于利润表净利润金额 • 现金流量表主表经营活动产生的现金流量净额与附表相等

• 现金流量表中期初现金及现金等价物余额和期末现金及现金等价物余 额分别与资产负债表中现金及现金等价物期初数和期末数一致

• 附表相关项目金额与附注的金额一致,如固定资产折旧额与附注固定 资产计提折旧额一致

➢ 现金流量表的作用: • 反映企业在未来会计期间产生净现金流量的能力 • 反映企业偿还债务及支付所有者报酬的能力 • 反映企业的利润与经营活动产生的净现金流量发生差异的原因 • 反映企业在年度内影响和不影响现金的投资和筹资活动

现金流量表编制讲解与案例

购买商品、接受劳务支付的现金包括 包括: ④ 购买商品、接受劳务支付的现金包括: [1] 本期购买商品、接受劳务本期支付的现 本期购买商品、 含增值税进项税额); 金(含增值税进项税额); [2] 本期支付前期的应付账款; 本期支付前期的应 [3] 本期支付前期的应付票据; 本期支付前期的应 票据; [4] 本期预付的账款; 本期预付的账款 预付的账 [5] 本期发生购货退回而收到的现金(应从 本期发生购货退回而收到的现金( 本项目中扣除 中扣除)。 本项目中扣除)。

收到的税费返还: ② 收到的税费返还:反映企业本期实际收 到的各种返还的税费金额。 到的各种返还的税费金额。如收到的减免增值 税退税、出口退税、减免消费税退税、 税退税、出口退税、减免消费税退税、减免营 业税退税、 业税退税、减免所得税退税和收到的教育费附 加返还等。 加返还等。 ③ 收到的其他与经营活动有关的现金:反 收到的其他与经营活动有关的现金: 映企业除上述各项目外, 映企业除上述各项目外,收到的其他与经营活 动有关的现金流入。 企业收到的罚款收入、 动有关的现金流入。如,企业收到的罚款收入、 属于流动资产的现金赔款收入、 属于流动资产的现金赔款收入、经营租赁的租 金和押金收入、银行存款的利息收入等。 金和押金收入、银行存款的利息收入等。

投资支付的现金: ⑦ 投资支付的现金:反映企业进行各种投 除取得子公司及其他营业单位) 资(除取得子公司及其他营业单位)所支付的 现金。 不包括:购买的现金等价物; 现金。但不包括:购买的现金等价物;购买股 票和债券时, 票和债券时,买价中所包含的已宣告发放但尚 未领取的现金股利或已到付息期但尚未领取的 利息等,这些现金支出应在投资活动中“ 利息等,这些现金支出应在投资活动中“支付 的其他与投资活动有关的现金”项目中反映。 的其他与投资活动有关的现金”项目中反映。

现金流量表编制(经典总结)

现金流量表编制(经典总结)现金流量表编制(经典总结)一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)<即:存货本期贷方发生额-库存商品改变途减少数>+存货期末价值-存货期初价值)]+应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。

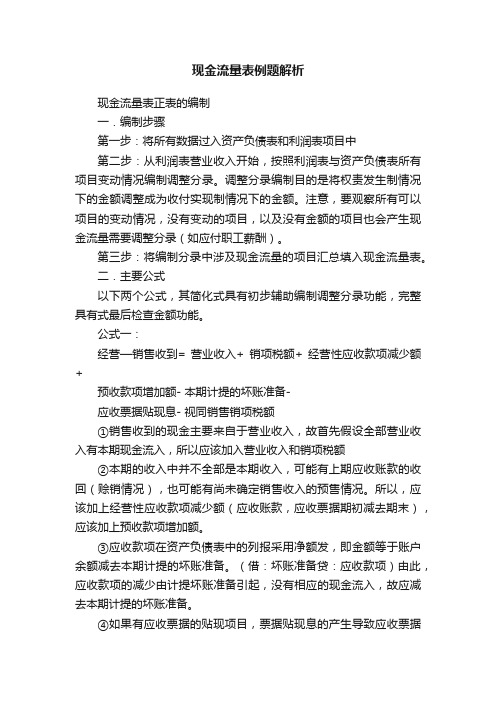

现金流量表例题解析

现金流量表例题解析现金流量表正表的编制一.编制步骤第一步:将所有数据过入资产负债表和利润表项目中第二步:从利润表营业收入开始,按照利润表与资产负债表所有项目变动情况编制调整分录。

调整分录编制目的是将权责发生制情况下的金额调整成为收付实现制情况下的金额。

注意,要观察所有可以项目的变动情况,没有变动的项目,以及没有金额的项目也会产生现金流量需要调整分录(如应付职工薪酬)。

第三步:将编制分录中涉及现金流量的项目汇总填入现金流量表。

二.主要公式以下两个公式,其简化式具有初步辅助编制调整分录功能,完整具有式最后检查金额功能。

公式一:经营—销售收到= 营业收入+ 销项税额+ 经营性应收款项减少额+预收款项增加额- 本期计提的坏账准备-应收票据贴现息- 视同销售销项税额①销售收到的现金主要来自于营业收入,故首先假设全部营业收入有本期现金流入,所以应该加入营业收入和销项税额②本期的收入中并不全部是本期收入,可能有上期应收账款的收回(赊销情况),也可能有尚未确定销售收入的预售情况。

所以,应该加上经营性应收款项减少额(应收账款,应收票据期初减去期末),应该加上预收款项增加额。

③应收款项在资产负债表中的列报采用净额发,即金额等于账户余额减去本期计提的坏账准备。

(借:坏账准备贷:应收款项)由此,应收款项的减少由计提坏账准备引起,没有相应的现金流入,故应减去本期计提的坏账准备。

④如果有应收票据的贴现项目,票据贴现息的产生导致应收票据余额的减少,但并没有相应现金流入(贴现息金额部分),故应该减去该项减少额即减去应收票据贴现息。

⑤视同销售现象所确认的销项税额与经营活动无关,故应扣除。

⑥调整营业收入是编制报表的第一个步骤,使用简化公式即可,在后来阅读题目材料和分析资产负债表项目时候完整式的项目会涉及到,到时候再调整即可。

公式二:经营—购买支付=营业成本+进项税额+应付款项减少额+预付款项增加额+存货期末-期初+本期计提的存货跌价准备+盘亏存货-盘盈存货+用于投资的存货-接受投资的存货-计入本期生产成本的非材料费用①对于商业企业,营业成本就是卖出的商品的购入价格,对于工业企业,营业成本就是库存商品的价款,即为获得商品所付出的代价,所以营业成本是经营活动中购买商品,接受劳务所支付的现金中的重要组成部分②购买商品,接受劳务需要支付进项税额,这个也是一项现金流出。

现金流量表的编制——讲解(附例题解析)

3

The objective of the CFS

• Requires companies to provide a standardised

report on their cash generation and cash absorption during the accounting period. enterprise to generate and utilise cash effhod

• • • • • • • •

Profit before tax x Depreciation x Interest expense x Changes in working capital x Interest paid (can be in financing) (x) Taxes paid (x) Dividends paid (can be in financing) (x) Net cash from operating activities x

– similar to your own bank statements

• Definition of ‘cash’ and ‘cash equivalents’

– Cash = notes, coins, deposits on demand – Cash equivalents = short-term, highly liquid investments readily convertible into cash

plus or minus

Cash flows from financing activities

equals

Net increase (or decrease) in cash and cash equivalents over the period

现金流量表编制公司及案例讲解

项目

行 次

金额

一 经营活动产生的现金流 量

销售商品 提供劳务收到的 现金

1 1362500

收到的税费返还

2

收到的其他与经营活动有关 的现金

3

现金流入小计

4 1362500

购买商品 接受劳务支付的 现金

5

840500

支付给职工以及为职工支付 的现金

6

300000

支付的各项税费

7 356450

现金流量表编制

• ——公式及案例

目录

现金流量表的概念和作用 1. 第一部分— 经营活动产生的现金流量 2. 第二部分—投资活动产生的现金流量 3. 第三部分—筹资活动产生的现金流量 4. 现金流量表附表—补充材料

1. 现金流量表的概念和作用

现金流量表

反映企业在一定会计期间的现金和现金等价物流 入和流出;时期数;反映现金的流入流出

项目

行次 金额

一 经营活动产生的现金流 量

销售商品 提供劳务收到的 现金

1 1362500

收到的税费返还

2

收到的其他与经营活动有 关的现金

3

现金流入小计

4 1362500

购买商品 接受劳务支付的 现金

5

840500

支付给职工以及为职工支 付的现金

6

支付的各项税费

7

支付的其他与经营活动有 关的现金

8

现金流出小计

➢ 支付的离退休人员的各项费用;包括支付的统筹退休金以及未参加统筹的退休 人员的费用;在支付的其他与经营活动有关的现金项目中反映;

➢ 支付的在建工程人员的工资;在购建固定资产 无形资产和其他长期资产所支 付的现金项目中反映

任务4:现金流量表的编制

任务4 现金流量表的编制

【案例分析】甲企业本期发生销售成本20万元, 其中15万元已通过银行付清,5万元暂欠,当期实 现销售收入40万元,其中38万元款项已收存银行, 2万元赊销,计提折旧10万元,假设企业无其他业 务活动。

任务4 现金流量表的编制

购买商品、接受劳务支付的现金

=本期销售商品提供劳务的营业成本+本期购买商品 接受劳务的增值税进项税+(存货期末余额-存货年初余 额)+(应付账款年初余额-应付账款期末余额)+(应 付票据年初余额-应付票据期末余额)+(预付账款期末 余额-预付账款年初余额)-除购买商品接受劳务以外的 本期“存货”借方发生额+除结转营业成本以外的本期“ 存货”贷方发生额+本期计提的存货跌价准备-(债务重 组中减少的应付账款和应付票据金额-重组中支付的现金 金额)

业务12其他货币资 金(包含的现金的 现金股利)8000

业务12其他货币资 金(不含现金股利

380776)

任务4 现金流量表的编制

筹资活动现金流量的实务应用

银行存款业务 2

银行存款金额59

任务4 现金流量表的编制

间接法编制现金流量表

任务4 现金流量表的编制

间接法编制现金流量表

销售商品、提供劳务收到的现金

现金流出量

借:其他货币资金 A 贷:银行存款 A

借:财务费用

B

贷:银行存款 B

现金及现金等价物间,一增一减,不影响现金流量。 发生相关手续费,应将其金额(B)计入“支付其他与经营活动有关的现金”

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12

The indirect method

• Profit before tax

x

• Depreciation

x

• Interest expense

x

• Changes in working capital

x

• Interest paid (can be in financing) (x)

• Taxes paid

Cash flows from operating activities Cash flows from investing activities Cash flows from financing activities Net increase in cash and cash equiv. Cash and cash equiv at start of period Cash and cash equiv at end of period

Cash flows from financing activities

plus or minus

plus or minus

equals

Net increase (or decrease) in cash and cash equivalents over

the period

8

Example of a CFS

(x)

• Cash paid to employees

(x)

• Cash paid for other operating exp (x)

• Interest paid (maybe in financing) (x)

• Taxes paid

(x)

• Net cash from operating activities x

473

Payments to suppliers

(217)

Payments to employees

(88)

Rental income

10

Other payments (auditors fees)

(15)

taxation

(95)

Cashflow from operating activities

68

= materials purchased

222

+ opening payables

29

- closing payables

(34)

Payments to suppliers

217Βιβλιοθήκη 18Direct method Cashflow from operations

£’000

Receipts from customers

• Useful to users to assess the ability of the

enterprise to generate and utilise cash effectively

– Stewardship – Financial adaptability

• Primary financial statement

3

The objective of the CFS

• Requires companies to provide a standardised

report on their cash generation and cash absorption during the accounting period.

15

Taxation paid

(95)

Cashflow from operating activities

68

Investing activities

Cash from sales of nca Cash paid for new nca Cashflow from investing activities

- closing receivables Receipts from customers

£000 480 55 (62) 473

17

Payments to suppliers

£000

Materials

210

+ closing inventories

48

- opening inventories

(36)

10

Cash flows from operating activities

2 methods

• Direct method • Indirect method

11

The direct method

• Cash receipts from customers

x

• Cash paid to suppliers

Equity

Statement of financial position at the start of the accounting period

Cash and cash

equivalents

Income statement

Statement of cash flows

Equity

Statement of financial position at the end of the accounting period

4

CFS – main features

• Summary of cash receipts/payments

– similar to your own bank statements

• Definition of ‘cash’ and ‘cash equivalents’

– Cash = notes, coins, deposits on demand – Cash equivalents = short-term, highly liquid

Indirect method

Operating profit

170

Depreciation

47

Gain on sale

(55)

Increase in inventories

(12)

Increase in receivables

(7)

Increase in payables

5

Interest payable

weaknesses

2

Importance of the CFS

• Cash not picked up in Income Statement • Profit does NOT equal cash • “Cash is king!” • IAS 7 Statement of cash flows

(x)

• Dividends paid (can be in financing) (x)

• Net cash from operating activities x

13

Cash flows from investing activities

• Cash receipts from disposal of non-current assets • Cash receipts from disposal of investments in

15

Direct Method v Indirect method

Direct method – need to work out:

• Receipts from customers • Payments to suppliers

Indirect method

• Reconcile operating profit in income

Statement of Cash Flows

1

Learning objectives

• Prepare a statement of cash flows in

accordance with IAS 7

• Analyse a statement of cash flows • Critically discuss their strengths and

investments readily convertible into cash

5

The relationship between the statement of financial position, the income statement and the statement of

cash flows

Cash and cash

equivalents

6

Format of the CFS

• Specified in IAS 7 (issued 1992) • Three standard headings

– Operating activities – Investing activities – Financing activities

subsidiaries

• Cash payments to acquire non-current assets • Cash payments to acquire investments in subsidiaries • Dividends or interest received from investments (can

£000 760 (300) 120 580 270 850

9

Tesco plc Summarised cash flow statement for the half

year to 26 August 2006

Net cash from operating activities Net cash used in investing activities Net cash used in financing activities Net increase in cash and cash equivalents Cash and cash equivalents at beginning of period Effects of foreign exchange rate changes* Cash and cash equivalents at end of period