财务会计理论与实务(研究生课)

财务会计理论与实务

财务会计理论与实务一、概述财务会计是一门研究财务信息处理和财务报告的学科,它涉及到财务会计理论和财务会计实务两个方面。

财务会计理论是指财务会计的基本原理和规则,它是财务会计的理论依据。

而财务会计实务是指在财务会计理论的基础上,根据实际操作情况进行财务会计的具体应用。

二、财务会计理论财务会计理论是财务会计的基础,它通过对财务会计的研究分析,总结出一套适用于企业财务会计的基本原理和规则。

这些原理和规则包括会计基本假设、会计要素、会计等式、会计准则等。

1. 会计基本假设会计基本假设是指在财务会计中,对企业的经济活动和财务状况进行描述和记录时所假设的前提条件。

常见的会计基本假设包括实体假设、会计期间假设、货币计量假设以及持续经营假设。

•实体假设:会计处理的对象是企业实体本身,而不是企业的所有者或管理者个人。

•会计期间假设:将企业的经济活动按一定的时间段进行划分,用来编制财务报表。

一般是按年度划分,也可以按季度、半年度等。

•货币计量假设:所有会计信息必须以货币单位计量并记录在财务报表上。

•持续经营假设:假设企业将会持续运营下去,不会发生破产或重大经营风险。

2. 会计要素会计要素是指在财务会计中,用来描述和记录企业经济活动和财务状况的基本要素。

会计要素包括资产、负债、所有者权益、收入和费用。

•资产:企业拥有的具有经济价值的资源。

•负债:企业对外部债权人承担的债务。

•所有者权益:企业所有者对企业净资产的所有权。

•收入:企业在经营活动中创造的增加所有者权益的经济利益。

•费用:企业在经营活动中所发生的减少所有者权益的经济利益。

3. 会计等式会计等式是财务会计的核心概念之一,它表达了企业的资产、负债和所有者权益之间的关系。

会计等式可以表示为:资产 = 负债 + 所有者权益。

简单来说,企业的资产是由负债和所有者权益共同支持和构成的。

4. 会计准则会计准则是财务会计的原则和规定,它用于规范企业在财务会计中的操作和报告。

2015年度级专业学位研究生课程表(2015-2016年度学年第1学期)

企业税收筹划,9-16周,邓启稳,SJ04

会计(非全日制)

上午

下午

审计理论与实务,星期六(1-4节)(第1-12周,吴秋生,SJ03);

管理会计理论与实务,星期六(5-8节)(第1-12周,李蕊爱,SJ04);

企业税收筹划,星期六(5-8节) ;星期日(5-8节)(第14-17周,孙妍玲,SJ03)

宪法专题,1-8周,孙晓红,Y208

金融法专题,1-8周,汪丽丽, Y201

企业法专题,1-8周,樊云慧, S0707

法律文书,9-16周,白国华,S0610

国际法专题,1-8周,黄志伟, S0709

财税法专题,9-16周,杨郁, S0701

下午

经济法专题,星期日(1-8节)[9-12周,教师:王辉霞,地点:S0708]

房地产估价实务,9-16周,吉迎东,S0709

文献检索与论文写作,1-8周,孙国强,S0708

绩效评价技术与方法,1-8周,苗敬毅,S0709

下午

不动产评估,1-8周,张所地,S0709

资产评估实务与案例分析,1-4周,田霞,S0709;

机电设备评估,9-16周,张玲,S0701

物流工程

上午

数据库技术,1-4周,董媛香,S0709

3、前两节上课时间为14:30-16:20,后两节上课时间为16:30-18:20。

4、课程后括号中数字表示山西财经大学校历中的教学周数,第1周从2月29日开始。

5、学生也可登录研究生管理信息系统查看课表。 研究生学院

2016年1月8日

政府审计理论与实务研究,9-16周,肖文强,S0603

内部审计理论与实务,17-18周,肖文强,S0601

2024年学习《财务会计理论与实务》心得体会范例(2篇)

2024年学习《财务会计理论与实务》心得体会范例七、关于会计要素会计要素即财务会计实务要素,它们不仅是财务会计实务的一些最基本的概念,同时也是构成财务会计实务报表框架的基本要素,因此,也称为财务会计实务报表要素。

从构成财务会计实务报表的基本构成要素看,德国财务会计实务基本要素与我国相近,均有资产、自有资本(业主权益)、外部资本(负债)、总收益(收入)、总费用(费用)、总成果(利润)构成。

八、关于会计信息披露财务会计实务的基本目的是提供财务信息,因此,会计信息披露也是财务会计实务的一个重要环节。

德国会计信息披露的特点是:信息披露从保护中、小企业的竞争力出发,按区别对待、分层披露的原则进行。

其主要手段有:①运用会计报表结构与项目分类控制关键信息的披露。

如损益表采用总费用式结构,外界就无法得知销售成本、管理费用、经营费用等关键会计信息;允许中小型企业采用简化的损益表和资产负债表,极大减少了会计信息细节的披露。

精心收集精心编辑精致阅读如需请下载。

2024年学习《财务会计理论与实务》心得体会范例(2)学习《财务会计理论与实务》这门课程,对我个人来说是一次非常有意义的学习经历。

通过这门课程的学习,我对财务会计理论有了更深入的了解,并且通过实际的操作实践,进一步对财务会计实务有了更清晰的认识。

在此,我将分享我对这门课程的心得体会。

首先,这门课程的内容非常丰富。

课程从财务会计理论的基础知识入手,逐渐深入到财务报表的编制和分析,再到财务分析的方法和技巧。

从宏观到微观,从理论到实践,全面地介绍了财务会计的方方面面,使我全面掌握了财务会计的基本理论和实践操作。

其次,这门课程注重理论与实践的结合。

在课堂上,老师不仅讲解了财务会计的理论基础,还通过实际案例的演示、计算练习和小组讨论等方式,让我们真正地将理论知识应用到实际中。

同时,老师还安排了实践环节,例如实地考察企业,进行实际的财务分析等,使我们能够真正地感受到财务会计实务的应用场景,提高了我们的实践能力。

财务会计教育专业考研方向

财务会计教育专业考研方向引言财务会计教育专业考研方向是指选择财务会计教育专业的学生,在考研时选择进一步深造的方向。

财务会计教育专业是培养财务会计教育工作者及相关领域研究人才的专业,其考研方向着重于进一步提升学生的专业素养和研究能力。

本文将介绍财务会计教育专业考研方向的背景、培养目标和相关课程设置。

背景财务会计教育专业考研方向的设立是为了满足中国财务会计教育领域对高素质研究人才的需求。

随着我国经济的快速发展,财务会计教育的不断进步和发展,对高水平的财务会计教育专业人才的需求日益增长。

因此,培养具备深厚的财务会计理论知识和扎实的实践能力的研究人才,成为财务会计教育领域的当务之急。

培养目标财务会计教育专业考研方向的培养目标主要包括以下几个方面: 1. 掌握财务会计教育的基础理论知识,深入了解财务会计领域的最新研究进展。

2. 具备扎实的财务会计实践能力,能够运用财务会计方法和工具解决实际问题。

3. 具备批判性思维和创新能力,能够独立开展财务会计相关研究,提出新的理论和实践观点。

4. 具备良好的沟通和团队合作能力,能够在财务会计教育领域中与他人合作,共同完成项目和研究任务。

课程设置财务会计教育专业考研方向的课程设置主要包括以下几个方面: - 财务会计理论与实务:介绍财务会计的基本概念、原则和方法,培养学生的财务会计实践能力。

-财务管理与决策:探讨企业财务管理的原理和方法, 培养学生在财务管理和决策中的分析和判断能力。

- 会计信息系统研究:研究会计信息系统的设计、建立和应用,培养学生对会计信息系统的理解和应用能力。

- 会计审核与评估:介绍会计审核和评估的基本理论和实践,培养学生在会计审核和评估领域的专业能力。

- 金融会计与报告分析:探讨金融会计的概念和规则,培养学生分析和解读金融会计报告的能力。

- 财务会计教育研究:研究财务会计教育的理论和实践问题,培养学生在财务会计教育领域的研究能力。

总结财务会计教育专业考研方向的培养目标是培养具备深厚财务会计理论知识和扎实实践能力的研究人才。

第一学期研究生课表全日制MPAcc

崔骅

【1-605】

商业伦理与会计职业道德

第5-13 周

徐伟

【1-609】

管理咨询方法与工具

第13 周

李彤

【至善楼300】

管理咨询方法与工具

第13 周

李彤

【至善楼300】

第

5

大

节

中国特色社会主义理论与实践研究

第2-10,12-14周

王汝坤

【1-609】

2014级2014-2015学年第一学期—跨专业补修

13:50

第五节

14:00-14:45

第六节

14:55-15:40

第七节

16:00-16:45

第八节

16:55-17:40

晚上

预备铃

18:50

第九节

19:00-19:45

第十节

19:55-20:40

第十一节

20:50-21:35

第5-13 周

徐伟

【1-609】

管理咨询方法与工具

第13 周

李彤

【至善楼300】

管理咨询方法与工具

第13 周

李彤

【至善楼300】

第

5

大

节

中国特色社会主义理论与实践研究

第2-10,12-14 周

王汝坤

【1-609】

会计学院2014-2015第一学期研究生课程表(MPAcc2班)

星期一

星期二

星期三

星期四

商法概论

第12-19 周

胡显莉

【1-603】

管理咨询方法与工具

第13 周

李彤

【至善楼300】

管理咨询方法与工具

第13 周

财务会计理论与实务

一、长期股权投资定义

➢ 重大影响,是指投资方对被投资单位的财务和 经营政策有参与决策的权力,但并不能够控制 或者与其他方一起共同控制这些政策的制定。 在确定能否对被投资单位施加重大影响时,应 当考虑投资方和其他方持有的被投资单位当期 可转换公司债券、当期可执行认股权证等潜在 表决权因素。投资方能够对被投资单位施加重 大影响的,被投资单位为其联营企业。

英语国家一般直接采用 ,欧盟需要准则推进 机构认可

韩国 印度、新加坡、马来西亚赞同 中国:趋同

财务会计理论与实务

(三)全面改革修订国际财务报 告准则

1.2011年新发布的国际财务报告准则 2.国际财务报告准则“四大”项目 3.概念框架项目

财务会计理论与实务

(三)全面改革修订国际财务报 告准则

♣《高级财务会计习题与案例》 ♣ 相关国际会计准则,我国企业会计准则 ♣上市公司年报

财务会计理论与实务

7

主要授课内容

一、会计准则国际趋同专题:重点介绍一下国 际会计准则的改革以及我们国家应对国际准则 的变化所做的一些工作,这样能够更好的便于 大家理解新一轮的会计改革

二、2014年会计准则改革

财务会计理论与实务

2014年企业会计准则改革

财务会计理论与实务

导论:会计准则国际趋同

财务会计理论与实务

一、国际财务报告准则的改革 二、我国会计准则国际趋同的进展 三、我国会计准则修订情况

财务会计理论与实务

一、国际财务报告准则的改革

(一)国际财务报告准则制定治理结构改革 (二)大力的推动国际准则在全球的采用 (三)全面修订国际财务报告准则

财务会计理论与实务

1.2011年新发布的国际财务报告准则

公允价值计量准则:2011.5-2013.1.1

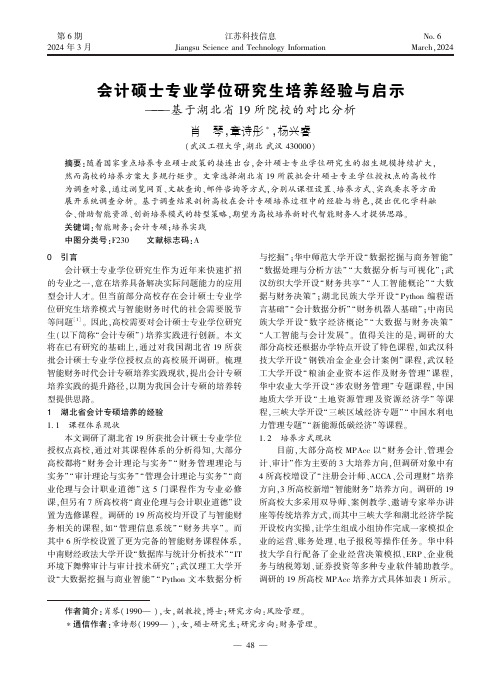

会计硕士专业学位研究生培养经验与启示——基于湖北省19_所院校的对比分析

第6期2024年3月江苏科技信息Jiangsu Science and Technology InformationNo.6March,2024作者简介:肖琴(1990 ),女,副教授,博士;研究方向:风险管理㊂∗通信作者:章诗彤(1999 ),女,硕士研究生;研究方向:财务管理㊂会计硕士专业学位研究生培养经验与启示基于湖北省19所院校的对比分析肖㊀琴,章诗彤∗,杨兴睿(武汉工程大学,湖北武汉430000)摘要:随着国家重点培养专业硕士政策的接连出台,会计硕士专业学位研究生的招生规模持续扩大,然而高校的培养方案大多规行矩步㊂文章选择湖北省19所获批会计硕士专业学位授权点的高校作为调查对象,通过浏览网页㊁文献查询㊁邮件咨询等方式,分别从课程设置㊁培养方式㊁实践要求等方面展开系统调查分析㊂基于调查结果剖析高校在会计专硕培养过程中的经验与特色,提出优化学科融合㊁借助智能资源㊁创新培养模式的转型策略,期望为高校培养新时代智能财务人才提供思路㊂关键词:智能财务;会计专硕;培养实践中图分类号:F230㊀㊀文献标志码:A 0㊀引言㊀㊀会计硕士专业学位研究生作为近年来快速扩招的专业之一,意在培养具备解决实际问题能力的应用型会计人才㊂但当前部分高校存在会计硕士专业学位研究生培养模式与智能财务时代的社会需要脱节等问题[1]㊂因此,高校需要对会计硕士专业学位研究生(以下简称 会计专硕 )培养实践进行创新㊂本文将在已有研究的基础上,通过对我国湖北省19所获批会计硕士专业学位授权点的高校展开调研㊂梳理智能财务时代会计专硕培养实践现状,提出会计专硕培养实践的提升路径,以期为我国会计专硕的培养转型提供思路㊂1㊀湖北省会计专硕培养的经验1.1㊀课程体系现状㊀㊀本文调研了湖北省19所获批会计硕士专业学位授权点高校,通过对其课程体系的分析得知,大部分高校都将 财务会计理论与实务 财务管理理论与实务 审计理论与实务 管理会计理论与实务 商业伦理与会计职业道德 这5门课程作为专业必修课,但另有7所高校将 商业伦理与会计职业道德 设置为选修课程㊂调研的19所高校均开设了与智能财务相关的课程,如 管理信息系统 财务共享 ㊂而其中6所学校设置了更为完备的智能财务课程体系,中南财经政法大学开设 数据库与统计分析技术 IT 环境下舞弊审计与审计技术研究 ;武汉理工大学开设 大数据挖掘与商业智能 Python 文本数据分析与挖掘 ;华中师范大学开设 数据挖掘与商务智能 数据处理与分析方法 大数据分析与可视化 ;武汉纺织大学开设 财务共享 人工智能概论 大数据与财务决策 ;湖北民族大学开设 Python 编程语言基础 会计数据分析 财务机器人基础 ;中南民族大学开设 数字经济概论 大数据与财务决策 人工智能与会计发展 ㊂值得关注的是,调研的大部分高校还根据办学特点开设了特色课程,如武汉科技大学开设 钢铁冶金企业会计案例 课程,武汉轻工大学开设 粮油企业资本运作及财务管理 课程,华中农业大学开设 涉农财务管理 专题课程,中国地质大学开设 土地资源管理及资源经济学 等课程,三峡大学开设 三峡区域经济专题 中国水利电力管理专题 新能源低碳经济 等课程㊂1.2㊀培养方式现状㊀㊀目前,大部分高校MPAcc 以 财务会计㊁管理会计㊁审计 作为主要的3大培养方向,但调研对象中有4所高校增设了 注册会计师㊁ACCA㊁公司理财 培养方向,3所高校新增 智能财务 培养方向㊂调研的19所高校大多采用双导师㊁案例教学㊁邀请专家举办讲座等传统培养方式,而其中三峡大学和湖北经济学院开设校内实操,让学生组成小组协作完成一家模拟企业的运营㊁账务处理㊁电子报税等操作任务㊂华中科技大学自行配备了企业经营决策模拟㊁ERP㊁企业税务与纳税筹划㊁证券投资等多种专业软件辅助教学㊂调研的19所高校MPAcc 培养方式具体如表1所示㊂表1㊀2023年湖北省会计硕士专业学位授权点高校MPAcc培养方式与实训要求一览表高校名称培养方向培养方式实践要求武汉大学1㊁注册会计师方向2㊁财务管理方向1㊁双导师培养2㊁开辟第二课堂3㊁定期举办讲座4㊁创建联合实习基地在学期间必须保证不少于半年的专业实践华中科技大学1㊁会计理论与实务2㊁财务管理理论实务3㊁成本理论与实务4㊁审计理论与实务5㊁ACCA1㊁双导师培养2㊁创建联合实习基地3㊁搭建实务合作平台4㊁配备企业经营决策模拟㊁ERP㊁企业税务与纳税筹划等软件辅助教学利用寒暑期和第三学期安排学生到大中型企业㊁会计师事务所等单位参观访问㊁座谈㊁实习武汉科技大学1㊁财务会计2㊁公司理财3㊁成本与管理会计1㊁案例教学沙盘演练2㊁参与企业研讨咨询3㊁双导师培养4㊁校外联合培养基地1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动长江大学1㊁财务会计2㊁管理会计3㊁审计1㊁案例教学2㊁沙盘演练3㊁参与企业研讨咨询4㊁双导师培养5㊁开设MPAcc大讲堂1㊁在校期间必须参加不少于半年的专业实践2㊁在校期间参加讲座活动不少于5次,才能申请论文答辩武汉工程大学1㊁财务管理方向2㊁管理会计方向3㊁审计与内部控制方向1㊁双导师培养2㊁案例教学3㊁定期举办讲座1㊁在读期间必须保证不少于半年实习实践2㊁学生在学习期间必须参与化工企业的案例研究与开发活动中国地质大学(武汉)1㊁财务会计2㊁审计3㊁财务管理4㊁环境会计与审计1㊁双导师制度2㊁案例教学在校期间必须参加不少于半年的专业实践武汉纺织大学1㊁财务会计审计鉴证2㊁2㊁财务管理管理会计3㊁ACCA方向4㊁智能财务方向1㊁双导师制度2㊁案例教学3㊁联合建立实习基地4㊁参与企业研讨咨询1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动武汉轻工大学1㊁公司理财2㊁管理会计1㊁双导师制度2㊁案例教学3㊁联合建立实习基地在校期间必须参加不少于半年的专业实践武汉理工大学1㊁财务会计理论实务2㊁审计理论与实务3㊁管理会计理论实务4㊁财务管理理论实务1㊁双导师培养2㊁创建联合实习基地3㊁搭建实务合作平台1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动湖北工业大学1㊁财务会计2㊁公司理财3㊁审计实务1㊁双导师制度2㊁案例教学在校期间必须参加不少于半年的专业实践华中农业大学1㊁资本市场财务2㊁智能财务3㊁现代农业企业财务1㊁案例教学2㊁联合建立实习基地3㊁参与企业研讨咨询4㊁双导师培养1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动华中师范大学1㊁财务共享与智能财务2㊁教育财会1㊁双导师培养2㊁第二课堂3㊁定期举办讲座4㊁案例教学1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动续表湖北大学不区分研究方向1㊁案例教学沙盘演练2㊁参与企业研讨咨询3㊁双导师培养4㊁开辟第二课堂1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动湖北民族大学1㊁会计实务2㊁财务管理3㊁审计实务1㊁案例教学2㊁2+1培养模式3㊁参与企业研讨咨询4㊁双导师培养5㊁MPAcc大讲堂6㊁创建联合实践基地1㊁学生需在校外政府㊁企事业单位锻炼1年2㊁利用寒暑假和第三㊁四学期安排学生到校外单位参观实习㊁调研等3㊁在学习期间必须参与案例研究与开发活动中南财经政法大学不区分研究方向1㊁双导师培养2㊁案例教学3㊁定期举办讲座4㊁创建联合实践基地1㊁在校期间必须参加不少于一年的专业实践2㊁安排学生到校外单位参观访问㊁座谈㊁实践中南民族大学1㊁会计理论与实务2㊁财务理论与实务1㊁案例教学沙盘演练2㊁参与企业研讨咨询3㊁双导师培养4㊁开辟第二课堂1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动江汉大学1㊁公司治理与财务运作2㊁管理会计理论与实务3㊁审计理论与实务1㊁创建联合实践基地2㊁参与企业研讨咨询3㊁双导师培养4㊁开辟第二课堂1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动三峡大学1㊁电力企业会计方向2㊁施工企业会计方向3㊁注册会计师方向1㊁会计实务仿真实验2㊁会计技能竞赛3㊁会计实践论坛4㊁双导师培养1㊁在校期间必须参加不少于半年的专业实践2㊁在校期间参加讲座活动不少于5次湖北经济学院1㊁中小企业财务主管2㊁金融企业会计3㊁注册会计师1㊁联合建立实践基地2㊁参与企业研讨咨询3㊁双导师培养4㊁开辟第二课堂1㊁在校期间必须参加不少于半年的专业实践2㊁在学习期间必须参与案例研究与开发活动1.3㊀实践要求现状㊀㊀湖北省高校MPAcc全日制学制多为3年,各高校MPAcc实践要求如表1所示㊂调研的19所高校均重视实训环节,要求学生在读期间必须保证参与不少于半年的专业实践,其中湖北民族大学和中南财经政法大学更要求学生在校期间必须参加不少于1年的专业实践㊂调研的高校中有11所与校外知名企业联建实习基地,方便学生开展校外实训㊂10所高校明文规定学生在学习期间必须参与案例研究与开发活动,华中科技大学等3所高校提出利用寒暑假安排学生到大中型企业㊁会计师事务所等单位参观访问㊁座谈㊁实习㊂2 智能财务时代会计专业学位研究生培养的启示2.1㊀优化学科融合,构建 德能兼备 财务课程㊀㊀第一,课程体系应以思政意识为基础,培养以 德 为先的会计人才㊂党的二十大报告指出,只有把马克思主义基本原理同中国具体实际相结合㊁同中华优秀传统文化相结合,坚持运用辩证唯物主义和历史唯物主义,才能正确回答时代和实践提出的重大问题[2]㊂高校应重点发展会计职业道德课程,加强职业道德教育,为智能财务时代培养德能兼备的会计人才㊂第二,培养具有智 能 实务能力的会计人才㊂紧贴财务智能化时代专业升级和数字化改造的要求,将计算机学院部分课程融入课堂㊂如湖北民族大学增设 大数据分析与可视化 Python文本数据分析与挖掘 等课程,助力学生在未来实际工作中合理运用数据平台;与外语学院联合培养,如中南财经政法大学不仅聘请海外访问教授担任MPAcc导师,还在管理会计方向引入双语教学㊂扩大学生国际视野的同时,有效助力会计硕士专业学位研究生课程体系与国际职业资格衔接,培育智能财务时代需要的高层次复合型人才㊂2.2㊀借助智能资源,保障 实务导向 教学效果㊀㊀首先,高校可以通过 校企合作 这一途径,积极与企业合作共建实践基地[3]㊂如华中科技大学搭建 学院+学员+兼职教授+实习基地+雇主 的实务化合作平台,与国家开发银行㊁广发证券有限公司㊁众环海华会计师事务所等单位联合建立实习基地㊂既能让学生了解多行业智能财务平台,又能多方位丰富学生的实务经验㊂武汉纺织大学会计学院在致同会计师事务所㊁中铁大桥局㊁葛洲坝集团等企业建立实习基地,让学生在校期间有效体验多行业多层次多视角的财会实务工作㊂其次,会计专业硕士研究生培养阶段应与本科教育有所区分,课程内容应更注重智能化与实务化㊂及时更新适合硕士研究生使用的智能教学资源,让学生在课堂中学习会计智能化软件的应用逻辑㊂明文规定校外导师定期组织学生参观企业研讨与咨询㊁参加MPAcc学生案例大赛等实践教学活动㊂注重理论联系实际,有效形成校内智能课堂与校外实践基地的产教融合,保障 实务导向 教学效果㊂2.3㊀创新培养模式,开展 行业会计 培养方向㊀㊀随着智能财务时代的到来,高校应跟随社会趋势与学校优势创新培养模式㊂当今全球能源紧张㊁环境污染严重,各国都在完善企业环境信息披露㊂我国明确提出了2030年碳达峰与2060年碳中和目标,因而环境会计应成为智能财务时代的重要一环㊂中国地质大学已开设环境会计与审计培养方向,主要培养研究资源环境类企业会计与审计的专业人才㊂此外,各高校可以结合优势专业开设特定方向会计课程,如三峡大学新设电力企业会计方向㊁施工企业会计方向;华中师范大学开设教育财会方向㊂在创新培养模式的基础上,高校还可以设立多种选修课程,供学生选择学习㊂如武汉理工大学开设 决策导向会计 ,华中农业大学开设 现代农业经济学 等㊂高校结合自身优势与发展趋势,打造适合本校的 智能+差异化MPAcc培养模式[4]㊂开设差异化课程,助力学生与企业对口式就业㊂践行 行业会计 培养方向,培养社会需要的智能实务型人才㊂3 结语㊀㊀财务智能化时代给会计行业带来了机遇与挑战,高校作为会计人才培养的主阵地,应跟随社会趋势创新培养模式㊂本文深度剖析湖北省19所高校的会计专硕培养现状后,顺应 新时代高教四十条 指引,提出3条建议㊂即德育为先,以思政意识为基础,构建 德能兼备 财务课程;持续改进,不断更新智能教学资源,促进校内智能课堂与校外实践基地的产教融合,保障 实务导向 教学效果;特色发展,高校结合自身优势与发展趋势,打造 智能+差异化 特色培养模式㊂期望为高校培养复合型会计人才提供思路㊂参考文献[1]宫义飞,李佳玲,李沛樾,等.智能财务时代下管理型会计人才培养路径选择[J].会计之友,2020(16):44-50.[2]郝玉贵.会计专硕课程 思政+特色 的融合教育目标与实现路径[J].财会月刊,2021(24):63-66. [3]陈莉萍,马勇,李文静. 新业态 对会计人才培养模式影响的调研分析[J].财会通讯,2022(23):115-117,162.[4]张俊瑞,王永妍.踔厉奋发:MPAcc人才培养经验借鉴与趋势前瞻[J].财会月刊,2022(4):23-33.(编辑㊀何㊀琳)Experience and inspiration of training master s degree in Accounting based on thecomparative analysis of19universities in Hubei provinceXiao Qin Zhang Shitong∗Yang XingruiWuhan Institute of Technology Wuhan430000 ChinaAbstract With the successive introduction of national policies for cultivating master s degrees in key majors the enrollment scale of accounting master s degree students continues to expand.However most universities follow strict training plans.The article selects19universities in Hubei province that have been approved as authorization points for master s degree programs in accounting as the research objects.Through browsing websites literature searches email consultations and other methods a systematic investigation and analysis is conducted from the aspects of curriculum design training methods and practical requirements.Based on the survey results this paper analyzes the experience and characteristics of universities in the training process of accounting master s degree proposes transformation strategies to optimize subject integration utilize intelligent resources and innovate training models hoping to provide ideas for universities to cultivate intelligent financial talents in the new era.Key words intelligent finance master s degree in Accounting training practice。

财务会计的理论与实务

财务会计的理论与实务1. 简介财务会计是一门研究财务信息记录、汇总和报告的学科。

它涉及记录和分析企业的交易以及制作财务报表,为内外部用户提供决策依据。

本文将从财务会计的理论与实务两个方面进行探讨。

2. 财务会计的理论2.1 会计概念和原则会计概念和原则是财务会计理论的基石。

其中,会计概念包括货币计量、会计主体、会计周期、会计期间和会计实体。

货币计量指用货币单位来计量和记录企业的经济活动。

会计主体指企业作为一个独立的经济实体进行会计记录。

会计周期指企业进行会计记录和报告的时间间隔。

会计期间指企业按照会计周期划分的时间段。

会计实体指企业内外对企业经济活动进行会计记录和报告的范围。

2.2 会计报表会计报表是财务会计的核心成果之一,它包括资产负债表、利润表、现金流量表和所有者权益变动表。

资产负债表反映了企业在一定日期上的资产、负债和所有者权益的状况。

利润表反映了企业在一定期间内的收入、费用和净利润。

现金流量表反映了企业在一定期间内的现金流入和流出情况。

所有者权益变动表反映了企业在一定期间内所有者权益的变动情况。

2.3 会计准则会计准则是财务会计的规范,目的是保证会计信息的真实、公正和完整。

常见的会计准则包括美国通用会计准则(GAAP)和国际财务报告准则(IFRS)。

这些准则规定了会计信息的计量、报告和披露要求,确保企业的财务报表具备可比性和可理解性。

2.4 会计分析会计分析是在财务报表基础上进行的一种分析方法,旨在评估企业的财务状况和经营绩效。

常用的会计分析方法包括横向分析、纵向分析和比率分析。

通过这些方法,可以对企业的盈利能力、偿债能力、运营能力等进行评估,为投资者和决策者提供参考意见。

3. 财务会计的实务财务会计的实务是指在实际工作中应用会计理论和准则进行财务信息记录和报告的过程。

主要包括以下几个方面:3.1 会计核算会计核算是财务会计的基本工作,包括凭证录入、台账管理、账务调整和期末结账等。

通过会计核算,可以记录和汇总企业的交易,构建财务报表的基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.概念框架项目 IASB2012年重启概念框架项目,计划三年左

右完成

2013年2月会计准则论坛成立,重点讨论概念 框架项目

2013年7月发布讨论稿 预计2014年第四季度,发布征求意见稿

二、我国会计准则国际趋同的进展

(一)积极推进我国会计准则与国际会计准则趋同 2006 2010.4 (二)我国积极参与国际财务报告准则的制定工作 治理结构层面参与、技术层面(定期磋商、邀请来我

金融工具会计准则补充规定——债务工具与权益工具的区分及相 关会计处理

状态 制定 制定 修订 修订 修订 制定 制定

修订 制定

修订 制定

制定

文号 财会[2014]1号 财会[2014]6号 财会[2014]7号 财会[2014]8号

财会[2014]10号 财会[2014]11号 财会[2014]13号

国调研) (三)全方位开展会计对外交流合作 亚洲、大洋洲会计准则制定机构组 新兴经济体工作组 多边、双边交流合作机制

二、我国会计准则国际趋同的进展

(一)积极推进我国会计准则与国际会计准则 趋同

2006年发布的中国企业会计准则与国际财务报 告准则实现实质性趋同,并得到持续平稳有效 地实施,得到了世界范围的广为认可

财会[2014]14号 财会[2014]16号

财会[2014]23号 正在征求意见

正在征求意见

导论:会计准则国际趋同

一、国际财务报告准则的改革 二、我国会计准则国际趋Байду номын сангаас的进展 三、我国会计准则修订情况

一、国际财务报告准则的改革

(一)国际财务报告准则制定治理结构改革 (二)大力的推动国际准则在全球的采用 (三)全面修订国际财务报告准则

第一章

——长期股权投资

主要内容

长期股权投资定义 准则适用范围 信息披露 初始计量 后续计量 衔接规定

长期股权投资准则主要修订内容

➢ 适用范围 ➢ 与合并财务报表准则和合营安排准则的有关

定义相协调:控制、共同控制、合营企业 ➢ 整合企业会计准则解释、年报通知和企业会

计准则讲解中的有关内容

一、长期股权投资定义

陆续在理事会官方网站正式发布 已经完成130个国家,涵盖所有G20国家 今后将扩展到其他的国家和地区,以形成IFRS在全球应用情况的

全面数据库,并逐年更新

(二)大力的推动国际准则在全 球的采用

IASB 关于IFRS应用情况的问卷调查,截 至2014年4月14日的最新数据

调查结果: 2012年9月份,国际准则理事会问卷调查:122个支

持 有130个国家,有122个国家和地区都公开表示支持

全球统一的会计准则 计划所有国家和地区(124/130)认为国际财务报告

准则应当成为全球统一的会计准则 105个已经直接采用国际财务报告准则 剩余25个中的17个允许采用国际财务报告准则

美国:在美国上市时,可以直接采用国际准则 编制报表

7

主要授课内容

一、会计准则国际趋同专题:重点介绍一下国 际会计准则的改革以及我们国家应对国际准则 的变化所做的一些工作,这样能够更好的便于 大家理解新一轮的会计改革

二、2014年会计准则改革

2014年企业会计准则改革

准则名称

企业会计准则解释第6号 企业会计准则第39号——公允价值计量(2014年1月26日) 企业会计准则第30号——财务报表列报(2014年1月26日)

➢ 第二条 本准则所称长期股权投资,是 指投资方对被投资单位实施控制、重大 影响的权益性投资,以及对其合营企业 的权益性投资。

一、长期股权投资定义

➢ 在确定能否对被投资单位实时控制时,投资方 应当按照《企业会计准则第33号——合并财务 报表》的有关规定进行判断。投资方能够对被 投资单位实时控制的,被投资单位为其子公司。 投资方属于《企业会计准则第33号——合并财 务报表》规定的投资性主题且子公司不纳入合 并财务报表的情况除外。

三、我国会计准则修订情况

(一)修订过程 (二)会计准则修订的突出特点 1、会计准则持续国际趋同: 《路线图》承诺;2011年8项新的或修订后的国际财

务报告准则发布 2、企业会计准则体系体例的完善 3、会计准则修订的主要理念 改进信息披露、强调有效提示、防范风险 增强准则之间的协调一致 切实解决实务问题、便与实务操作 重视判断的应用和判断的依据

其披露的一揽子准则:2011.5-2013.1.1 其他综合收益列报 2011.6-2013.1.1(满足特定财务

条件时后续将重分类计入损益的项目,和不能重分类 计入损益的项目 ) 离职后福利会计处理的修订 2011.6- -2013.1.1(设 定受益计划)

1.2011年新发布的国际财务报告准则

财务会计理论与实 务

1

教学目标

通过本课程教学,使学生: 掌握各有关专题的基本理论与方法 关注会计前沿的发展动态 提高从事实务工作的能力

2

课程简介

预修课程:

基础会计 中级财务会计

涉及专题:

特殊业务 特殊呈报 特殊行业

3

内容体系

特殊呈报 企业合并会计

合并会计报表

外币业务会计

租赁会计

雇员福利》 取消区间法 要求所有的“重新计量”计入其他综合收益 引入有关设定受益计划的更多披露要求 生效日期2013.1.1,允许提前采用

1.2011年新发布的国际财务报告准则

其他综合收益列报 2011.6-2012.7.1 2011年6月发布,修订《国际会计准则——财

务报表列报》

将其他综合收益项目划分为:满足特定财务条 件时后续将重分类计入损益的项目和不能重分 类计入损益的项目

特

衍生金融工具会计

殊 行

业

股份支付会计

物价变动会计

企业清算与重组会计 生物资产会计 油气开采会计 保险合同会计

特 殊 业 务

4

结合2014年会计准则改革

导论 第一章 长期股权投资 第二章 合营安排 第三章 合并财务报表 第四章 财务报表列报 第五章 在其他主体中权益的披露 第六章 职工薪酬 第七章 公允价值计量 第八章 其他会计理论与实务专题(包括金融工具、政府会计改革等)

一、长期股权投资定义

➢ 重大影响,是指投资方对被投资单位的财务和 经营政策有参与决策的权力,但并不能够控制 或者与其他方一起共同控制这些政策的制定。 在确定能否对被投资单位施加重大影响时,应 当考虑投资方和其他方持有的被投资单位当期 可转换公司债券、当期可执行认股权证等潜在 表决权因素。投资方能够对被投资单位施加重 大影响的,被投资单位为其联营企业。

英语国家一般直接采用 ,欧盟需要准则推进 机构认可

韩国 印度、新加坡、马来西亚赞同 中国:趋同

(三)全面改革修订国际财务报 告准则

1.2011年新发布的国际财务报告准则 2.国际财务报告准则“四大”项目 3.概念框架项目

(三)全面改革修订国际财务报 告准则

1.2011年新发布的国际财务报告准则 公允价值计量:2011.5-2013.1.1 关于合并财务报告和在其他主体中权益、合营安排及

二、我国会计准则国际趋同的进 展

(三)全方位开展会计对外交流合作

积极参与会计相关双边交流与合作机制、提升我 国参与国际财务报告准则制定的话语权和影响 力

亚洲、大洋洲会计准则制定机构组 国际会计准则理事会新兴经济体工作组 与美国、欧盟、俄罗斯、日本、韩国等国家和

地区的会计准则制定机构形成了多边、双边交 流合作机制

具体准则工作组(如减值专家咨询小组、 费率管制活动咨询小组、金融工具工作组

、保险合同工作组、租赁工作组)

(二)大力的推动国际准则在全 球的采用

20国集团倡议:建立全球统一的高质量的会计准则,希 望各成员国及其他有关国家或地区加快会计趋同步伐

全球已经有100多个国家采用国际财务报告准则

2012年9月,国际会计准则理事会(IASB)就财务报告准则在全 球的应用情况开展问卷调查研究

合并财务报表——采用单一的控制模型判断主 体是否应予合并

合营安排——删除比例合并法、取消共同控制 资产概念、对合影经营和合营企业进行区分

在其他主体中权益的披露——同一规定了在其 他主体中权益的披露要求

1.2011年新发布的国际财务报告 准则

离职后福利会计处理的修订 2011.6- -2013.1.1 2011.6发布,修订《国际会计准则第19号——

财政部2010年4月发布《中国企业会计准则与 国际财务报告准则持续趋同路线图》,承诺中 国企业会计准则的修订与制定将与国际财务报 告准则保持同步

二、我国会计准则国际趋同的进 展

(二)我国积极参与国际财务报告准则的制定工作 1.在国际财务报告准则制定治理结构层面广泛深入参

与 国际会计准则委员会基金会受托人 国际会计准则理事会理事 国际财务报告准则咨询委员会 国际财务报告准则解释委员会 会计准则咨询论坛 国际会计准则理事会设咨询工作组

企业会计准则第9号——职工薪酬(2014年1月27日) 企业会计准则第33号——合并财务报表(2014年2月17日) 企业会计准则第40号——合营安排(2014年2月17日) 关于印发《金融负债与权益工具的区分及相关会计处理规定》的 通知(2014年3月17日) 企业会计准则第2号——长期股权投资2014年3月13日 企业会计准则第41号——在其他主体中权益的披露(2014年3月 14日) 企业会计准则第37号——金融工具列报(2014年6月20日) 企业合并准则补充规定——同一控制下处置子公司的相关会计处 理

二、我国会计准则国际趋同的进 展

(二)我国积极参与国际财务报告准则的制定 工作

2.在技术层面与国际会计准则理事会建立多层次 的交流与沟通机制

与IASB定期磋商机制、邀请来我国实地调研 、举办技术圆桌会议、积极向IASB反馈信息