圣农发展2019年一季度财务分析详细报告

圣农发展:2019年年度审计报告

审计报告福建圣农发展股份有限公司容诚审字[2020]361Z0127号容诚会计师事务所(特殊普通合伙)中国·北京目录序号内容页码1审计报告1-62合并资产负债表73合并利润表84合并现金流量表95合并股东权益变动表10 - 11 6母公司资产负债表127母公司利润表138母公司现金流量表149母公司股东权益变动表15 - 16 10财务报表附注17 - 139审计报告容诚审字[2020]361Z0127号福建圣农发展股份有限公司全体股东:一、审计意见我们审计了福建圣农发展股份有限公司(以下简称“圣农发展公司”)财务报表,包括2019年12月31日的合并及母公司资产负债表,2019年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表以及相关财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了圣农发展公司2019年12月31日的合并及母公司财务状况以及2019年度的合并及母公司经营成果和现金流量。

二、形成审计意见的基础我们按照中国注册会计师审计准则的规定执行了审计工作。

审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。

按照中国注册会计师职业道德守则,我们独立于圣农发展公司,并履行了职业道德方面的其他责任。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、关键审计事项关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。

这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

(一)收入确认相关信息披露详见圣农发展公司财务报表附注三之26及附注五之37。

1、事项描述圣农发展公司主要收入来源于鸡肉冻品、肉制品销售业务,产品主要供应给大型餐饮连锁企业、农贸批发市场、食品加工厂、连锁超市等市场领域。

圣农发展公司于商品销售出库,并经购货方签收确认后,确认销售收入。

圣农发展:2019年度业绩快报

证券代码:002299 证券简称:圣农发展公告编号:2020-015福建圣农发展股份有限公司2019年度业绩快报本公司及董事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元二、经营业绩和财务状况情况说明报告期内,白羽肉鸡市场供给持续紧缺,同时非洲猪瘟导致鸡肉需求不断提升,在供给与需求双重作用下,行业景气持续攀升,加之公司经营管理水平的进一步提高,公司业绩大幅提升。

2019年度实现归属于上市公司股东的净利润41.03亿元,较2018年度增加了25.98亿元,增幅172.54%。

报告期内,公司继续巩固鸡肉生食板块的优势,同时,大力发展食品深加工业务,全年产能增加了7.4万吨(含在建项目),并在鸡肉熟食业务基础上加大了牛肉及猪肉业务,深加工市场份额提升,为公司未来进一步提高熟食转化占比奠定了良好的基础。

公司在食品深加工领域的竞争力不断加强。

报告期内,圣农食品销量较2018年度增加30.11%,销售收入同比增加43.10%,特别是在全国鸡肉出口同比下滑的背景下(据海关统计,2019年鸡肉熟食对日本出口量同比2018年下降7.5%),出口渠道收入逆势增长32.53%,餐饮渠道收入同比增加40.64%,商超、便利店及电商渠道收入同比增长29.49%(其中便利店及电商渠道收入同比增长88.53%)。

受益于盈利水平的大幅提升,加之一贯良好的经营性现金流管理水平,公司在保持较高分红的同时,还加大了对有息负债的偿还力度,以减少利息支出,改善财务状况。

公司资产负债率由年初的44.78%下降到报告期末的30.71%,下降了14.07个百分点;流动比率由年初的67.54%提高到报告期末的95.17%,提高了27.63个百分点;速动比率由年初的37.16%提高到报告期末的52.27%,提高了15.11个百分点。

圣农发展2019年财务分析详细报告

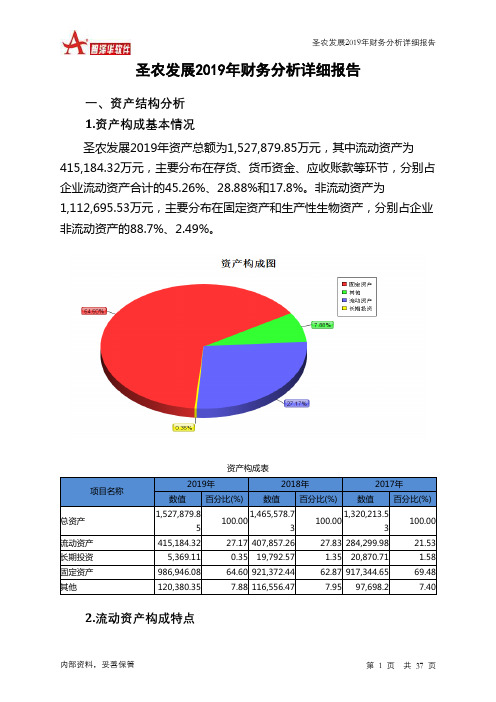

圣农发展2019年财务分析详细报告一、资产结构分析1.资产构成基本情况圣农发展2019年资产总额为1,527,879.85万元,其中流动资产为415,184.32万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的45.26%、28.88%和17.8%。

非流动资产为1,112,695.53万元,主要分布在固定资产和生产性生物资产,分别占企业非流动资产的88.7%、2.49%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,527,879.85100.001,465,578.73100.001,320,213.53100.00流动资产415,184.32 27.17 407,857.26 27.83 284,299.98 21.53 长期投资5,369.11 0.35 19,792.57 1.35 20,870.71 1.58 固定资产986,946.08 64.60 921,372.44 62.87 917,344.65 69.48 其他120,380.35 7.88 116,556.47 7.95 97,698.2 7.402.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的45.26%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的29.07%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产415,184.32 100.00 407,857.26 100.00 284,299.98 100.00 存货187,899.59 45.26 183,470.96 44.98 177,731.5 62.52 应收账款73,890.35 17.80 62,893.87 15.42 32,593.34 11.46 其他应收款882.2 0.21 763.77 0.19 736.28 0.26 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据804.14 0.19 2,430 0.60 4,650 1.64 货币资金119,910.61 28.88 144,121.59 35.34 59,490.09 20.93 其他31,797.44 7.66 14,177.08 3.48 9,098.77 3.203.资产的增减变化2019年总资产为1,527,879.85万元,与2018年的1,465,578.73万元相比有所增长,增长4.25%。

圣农发展,2019年净利润40.93亿元,食品业务增长亮眼

圣农发展,2019年净利润40.93亿元,食品业务增长亮眼撰文 / 牛量编辑 / 小安监审 / 香君出品 / 乳财传媒近日,圣农发展(002299)发布2019年年度报告。

公告显示,2019年公司实现营业收入145.58亿元,同比增长26.08%;归属于上市公司股东的净利润40.93亿元,较上年度同期增长171.85%,基本每股收益3.3019元/股,业绩符合预期。

01净利润实现40.93亿元圣农发展主营业务是肉鸡饲养及初加工、鸡肉产品深加工,主要产品是分割的冰鲜/冷冻鸡肉及深加工肉制品。

目前公司已经与百胜、麦当劳、沃尔玛、永辉等国内外知名客户建立了长期的战略合作关系,并在天猫、京东等大型电商平台建立自主的销售渠道。

受非洲猪瘟影响,2019年猪肉产量出现明显下滑,禽业替代作用凸显。

由于白羽肉鸡行业景气持续攀升,使得圣农发展业绩快速增长。

2019年,公司共销售鸡肉产品88.5万吨(同比增长1.4%)、平均售价约10771元/吨(同比增长16%);共销售肉制品18万吨(同比增长25%)、平均售价21745元/吨(同比增长9%)。

根据2019年年报来看,圣农发展实现营业收入145.58亿元,同比增长26.08%;归属于上市公司股东的净利润40.93亿元,较上年度同期增长171.85%。

其中熟食板块实现营业收入42.68亿元,归属于上市公司股东净利润2.73亿元,实现连续8年营收复合增长率29.38%。

目前生猪产能恢复仍在初期,猪肉供给仍紧张,当前生猪价格仍在35元/千克的高位,鸡肉价格随猪价维持高位运行。

整体看来,鸡肉替代作用有望持续,禽业景气度有望全年维持。

分业务来看,圣农发展的两项主营业务营收、毛利率水平均现增长。

其中,鸡肉业务营收较去年同期增长17.18%,毛利率为33.55%,较去年同期上涨14.7%;肉制品业务营收较去年同期增长36.49%,毛利率为34.59%,较去年同期上涨10.53%。

圣农发展2019年上半年财务分析结论报告

圣农发展2019年上半年财务分析综合报告圣农发展2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为171,568.56万元,与2018年上半年的35,193.06万元相比成倍增长,增长3.88倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为447,678.18万元,与2018年上半年的436,680.23万元相比有所增长,增长2.52%。

2019年上半年销售费用为17,055.37万元,与2018年上半年的15,791.2万元相比有较大增长,增长8.01%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年上半年管理费用为7,949.02万元,与2018年上半年的9,035.61万元相比有较大幅度下降,下降12.03%。

2019年上半年管理费用占营业收入的比例为1.21%,与2018年上半年的1.78%相比有所降低,降低0.57个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年上半年财务费用为9,365.11万元,与2018年上半年的11,264.32万元相比有较大幅度下降,下降16.86%。

三、资产结构分析与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,圣农发展2019年上半年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

圣农集团财务报告分析(3篇)

第1篇一、引言圣农集团(股票代码:002299)是我国领先的肉鸡生产企业,主要从事肉鸡的饲养、加工和销售。

本文通过对圣农集团近三年的财务报告进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构圣农集团的资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近三年,圣农集团的流动资产占比逐年上升,说明公司短期偿债能力较强。

但同时也应关注流动资产中存货的周转情况,以评估其变现能力。

(2)负债结构圣农集团的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款等。

近三年,圣农集团的负债总额逐年上升,但负债率相对稳定,说明公司负债水平适中。

2. 利润表分析(1)营业收入圣农集团的营业收入主要来源于肉鸡产品的销售。

近三年,营业收入逐年增长,说明公司市场竞争力较强。

(2)营业成本营业成本主要包括饲料成本、人工成本、折旧等。

近三年,营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较好。

(3)毛利率圣农集团的毛利率在近三年保持稳定,说明公司产品定价能力较强。

(4)净利润近三年,圣农集团的净利润逐年增长,说明公司盈利能力较强。

三、偿债能力分析1. 流动比率圣农集团的流动比率在近三年保持稳定,说明公司短期偿债能力较强。

2. 速动比率圣农集团的速动比率在近三年保持稳定,说明公司短期偿债能力较强。

四、运营能力分析1. 存货周转率圣农集团的存货周转率在近三年有所下降,说明公司存货管理能力有所下降,需要关注存货积压风险。

2. 应收账款周转率圣农集团的应收账款周转率在近三年保持稳定,说明公司应收账款回收能力较好。

五、成长能力分析1. 营业收入增长率圣农集团的营业收入增长率在近三年保持稳定,说明公司成长能力较好。

2. 净利润增长率圣农集团的净利润增长率在近三年保持稳定,说明公司盈利能力较好。

圣农发展:2019年度社会责任报告

福建圣农发展股份有限公司2019年度社会责任报告福建圣农发展股份有限公司(以下简称“公司”)根据《中华人民共和国公司法》(以下简称“《公司法》”)、《中华人民共和国证券法》(以下简称“《证券法》”)、《深圳证券交易所上市公司规范运作指引(2020年修订)》、《深圳证券交易所上市公司社会责任指引》等相关法律法规及规范性文件的要求,并结合实际情况编写本报告。

2019年度,公司继续坚持在追求经济效益的同时,有效保护股东和债权人权益,维护员工利益,保障供应商、客户和消费者权益,持续进行环境保护与可持续发展,有效履行公共关系和社会公益事业,促进公司践行生态文明建设以及与社会的和谐发展。

现将2019年社会责任履行情况报告如下:一、股东和债权人权益保护工作报告期内,公司持续完善治理结构,规范运作,加强信息披露管理和投资者关系管理,在保护股东和债权人权益的同时,实现价值增长。

此外,公司公平对待所有投资者,及时、准确、完整做好信息披露工作,确保投资者及时了解公司生产经营动态、财务状况及重大事项的进展情况。

1、股东大会及股东权利保障情况公司严格按照《公司法》、《证券法》、《上市公司治理准则》、《深圳证券交易所股票上市规则》等有关上市公司治理的要求,持续完善公司法人治理结构,制订有关规章制度,保障股东大会、董事会、监事会相互制约、运营的有效内控体系。

公司在2019年的3次股东大会中,都安排了现场会议与网络投票两种方式,有效保障中小股东的合法权益,在股东大会前充分做好会议准备,认真接待股东代表。

在会议召开后,及时向有关部门报备,做好信息披露工作,确保信息披露的真实、准确、及时、完整。

2、信息披露义务以及投资者关系管理报告期内,公司通过电话、电子信箱、传真、投资者关系互动平台、直接接待个人/机构投资者的来访、实地参观、公司高管人员直接接受媒体采访等多渠道与投资者加强沟通,促进投资者了解公司与白羽肉鸡行业。

信息披露工作不仅关系着投资者的利益,更关系着公司的形象与诚信。

圣农发展2020年一季度决策水平分析报告

第2页 共6页

圣农发展2020年一季度决策水平报告

从支付能力来看,圣农发展2020年一季度的经营活动的正常开展,在 一定程度上还要依赖于短期债务融资活动的支持。企业短期偿债能力有所 提高,这种提高是在资产的盈利水平有所提高但资产的周转速度并没有提 高的情况下取得的,是可靠的。从短期来看,企业经营活动的资金主要依 靠短期借款,短期来看全部偿还短期债务本息会有一定困难。从盈利情况 来看,企业盈利对利息的保障倍数为22.45倍。从实现利润和利息的关系来 看,企业盈利能力较强,利息支付有保证。

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2020年一季度

2019年一季度

0.74

0.67

0.33 22.45

0.36 14.48

0.39

0.41

2018年一季度 0.47 0.18 3.3 0.49

六、盈利能力分析

圣农发展2020年一季度的营业利润率为24.24%,总资产报酬率为 19.39%,净资产收益率为29.80%,成本费用利润率为31.56%。企业实际 投入到企业自身经营业务的资产为1,535,879.2万元,经营资产的收益率为 18.85%,而对外投资的收益率为17.74%。

三、资产结构分析

圣农发展2020年一季度资产总额为1,541,745.28万元,其中流动资产 为423,558.26万元,主要分布在存货、货币资金、应收账款等环节,分别 占企业流动资产合计的55.46%、17.14%和15.16%。非流动资产为 1,118,187.02万元,主要分布在固定资产和其他非流动资产,分别占企业

0 123,948.05

0

424,075.46

1.39 418,259.1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

圣农发展2019年一季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

圣农发展2019年一季度资产总额为1,418,264.84万元,其中流动资产为353,746.56万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的46.57%、29.18%和18.34%。

非流动资产为

1,064,518.29万元,主要分布在固定资产和其他非流动资产,分别占企业非流动资产的85.8%、3%。

资产构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产1,418,264.8

4

100.00

1,320,213.5

3

100.00

1,176,996.4

4

100.00

流动资产353,746.56 24.94 270,884.9 20.52 274,448.47 23.32 长期投资4,300.7 0.30 20,870.71 1.58 4,095.64 0.35 固定资产913,322.68 64.40 917,344.65 69.48 818,543.31 69.55 其他146,894.91 10.36 111,113.28 8.42 79,909.02 6.79

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的46.57%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的31.55%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产353,746.56 100.00 270,884.9 100.00 274,448.47 100.00 存货164,733.39 46.57 165,662.74 61.16 158,949.34 57.92 应收账款64,880.06 18.34 46,168.58 17.04 38,653.56 14.08 其他应收款0 0.00 1,231.36 0.45 772.99 0.28 交易性金融资产6,000 1.70 0 0.00 9.01 0.00 应收票据2,390 0.68 754 0.28 1,500 0.55 货币资金103,210.83 29.18 50,213.3 18.54 68,843.81 25.08 其他12,532.27 3.54 6,854.93 2.53 5,719.76 2.08

3.资产的增减变化

2019年一季度总资产为1,418,264.84万元,与2018年一季度的

1,320,213.53万元相比有所增长,增长7.43%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加52,997.52万元,应收账款增加18,711.49万元,其他非流动资产增加15,427.87万元,交易性金融资产增加6,000万元,预付款项增加4,668.78万元,生产性生物资产增加2,028.04万元,递延所得税资产增加1,673.06万元,应收票据增加1,636万元,无形资产增加1,044.28万元,其他流动资产增加81.64万元,共计增加104,268.69万元;以下项目的变动使资产总额减少:长期待摊费用减少187.71万元,存货减少929.34万元,其他应收款减少1,231.36万元,固定

资产减少4,021.97万元,长期投资减少16,570.01万元,在建工程减少35,358.67万元,共计减少58,299.06万元。

增加项与减少项相抵,使资产总额增长45,969.63万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年一季度应收账款所占比例较高。

存货所占比例过高。

6.资产结构的变动情况

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年一季度相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

项目名称

2019年一季度2018年一季度2017年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产353,746.56 30.59 270,884.9 -1.3 274,448.47 0 长期投资4,300.7 -79.39 20,870.71 409.58 4,095.64 0 固定资产913,322.68 -0.44 917,344.65 12.07 818,543.31 0 存货164,733.39 -0.56 165,662.74 4.22 158,949.34 0 应收账款64,880.06 40.53 46,168.58 19.44 38,653.56 0 货币性资产111,600.83 118.97 50,967.3 -27.55 70,352.82 0

二、负债及权益结构分析

1.负债及权益构成基本情况

圣农发展2019年一季度负债总额为582,429.9万元,资本金为123,948.05万元,所有者权益为835,834.94万元,资产负债率为41.07%。

在负债总额中,流动负债为530,366.25万元,占负债和权益总额的37.4%;短期借款为379,100万元,非流动负债为52,063.66万元,金融性负债占资

金来源总额的30.4%。

负债及权益构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额1,418,264.8

4

100.00

1,308,122.6

1

100.00

1,176,996.4

4

100.00

所有者权益835,834.94 58.93 666,809.51 50.97 627,174.36 53.29 流动负债530,366.25 37.40 576,683.12 44.08 511,154.61 43.43 非流动负债52,063.66 3.67 64,629.98 4.94 38,667.48 3.29

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的71.48%,表明企业的偿债压力较大。

企业来自于收入分配性的负债约占流动负债的3.66%。