证券公司晨会纪要

证券团队长晨夕会管理证券用

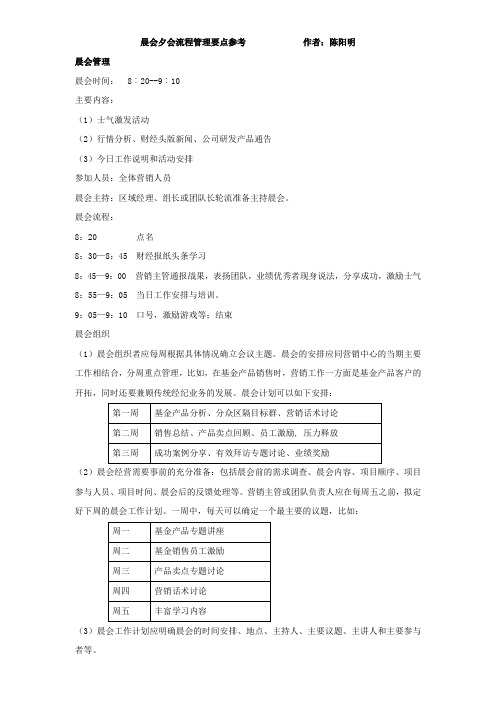

晨会夕会流程管理要点参考作者:陈阳明晨会管理晨会时间: 8︰20--9︰10主要内容:(1)士气激发活动(2)行情分析、财经头版新闻、公司研发产品通告(3)今日工作说明和活动安排参加人员:全体营销人员晨会主持:区域经理、组长或团队长轮流准备主持晨会。

晨会流程:8:20 点名8:30—8:45 财经报纸头条学习8:45—9:00 营销主管通报战果,表扬团队,业绩优秀者现身说法,分享成功,激励士气8:55—9:05 当日工作安排与培训。

9:05—9:10 口号,激励游戏等;结束晨会组织(1)晨会组织者应每周根据具体情况确立会议主题。

晨会的安排应同营销中心的当期主要工作相结合,分周重点管理,比如,在基金产品销售时,营销工作一方面是基金产品客户的开拓,同时还要兼顾传统经纪业务的发展。

晨会计划可以如下安排:(2)晨会经营需要事前的充分准备:包括晨会前的需求调查、晨会内容、项目顺序、项目参与人员、项目时间、晨会后的反馈处理等。

营销主管或团队负责人应在每周五之前,拟定好下周的晨会工作计划。

一周中,每天可以确定一个最主要的议题,比如:(3)晨会工作计划应明确晨会的时间安排、地点、主持人、主要议题、主讲人和主要参与者等。

(4)晨会安排在早上8:30之前开始为宜,用时一般30~40分钟。

(5)区域经理或营销组织负责人可以授权其他成员组织负责晨会的经营。

这样做的目的是提高员工的参与度;更多的换位思考加强组织内部的沟通;锻炼员工的组织能力;发现并培养管理人才。

晨会流程参考1、主持人宣布晨会开始。

2、进行考勤点名,区域经理或营销负责人应对考勤记录做不定期抽查。

3、人员轮流做信息通报,内容可采用公司研发部提供的研究报告,也可以是通过其他途径收集的相关信息。

4、如有公司制度、指导性意见、通知等政策宣导可简短进行通告。

5、营销成功案例或营销组织内员工成功的工作方法分享。

此项内容应先期做好准备。

6、员工奖励、成功分享与士气激励7、昨日工作检查、明日计划、工作分解、团队互相学习与培训。

晨会纪要【晨会主题】

证券研究报告-晨会纪要2011年12月05日晨会纪要【晨会主题】财经新闻● 中央经济工作会议前瞻:“稳增长”或成首要任务 ● 非制造业PMI 数据不振 短期A 股将处于震荡行情 ● 国务院:坚持科学发展安全发展 ● 李克强:深化改革开放推动转型产经新闻● 住建部已知会各地楼市限购令到期延续 ● 美贸易委员会批准调查中国太阳能企业● 明年一号文件还谈三农 农业科技改革是焦点公司新闻● 太安堂1.36亿收购广东老牌中药企业公司调研简报、跟踪报告及季报点评● 依托阳光产业,专注电源事业——阳光电源(300274)调研简报2011/12/03● 鼓风机龙头进军气体业务——陕鼓动力(601369)调研简报2011/12/02● 天然气产业设备之三搭乘——管网大建设东风(集输设备)深度报告2011/12/02研究员吴煊 执业证书编号:S0070511050002 电话:邮箱:***************.cn研究支持贾伟电话:************-705邮箱:***************.cn【指数观澜】核心指数涨跌幅指数 收盘价 涨跌幅(%)上证综合指数 2360.66 -1.10 深圳成份指数 9808.23 -1.11 沪深300 2557.31 -1.02 中小板指 4907.52 -2.03 创业板指 829.18 -2.78 香港恒生指数 19040.39 0.20 日经225指数8643.750.54涨跌幅居前行业指数行业指数 涨跌幅(%)金融服务(申万) -0.34 食品饮料(申万)-0.57 房地产(申万) -0.98 信息设备(申万) -2.30 农林牧渔(申万) -2.88 公用事业(申万)-3.32证券研究报告-晨会纪要一、财经新闻⏹中央经济工作会议前瞻:“稳增长”或成首要任务当前形势房价松动,CPI逐月回落,大宗商品行情居高不下,通胀浪潮缓而未退;出口萎缩,高利贷崩盘,中小企业倒闭,PIM指数跌破50,保增长压力逐渐抬头。

国海证券晨会纪要-国海证券----晨会报告_FA8DD46E121E9DED

晨会纪要——2015年第89期投资要点:⏹ 策略观点每日市场观点:巨幅震荡坚定了市场信心⏹ 行业公司券商行业事件点评:5月业绩延续高增长,转型趋势下看好互联网券商-券商5月经营数据点评(推荐) 利欧股份(002131)深度报告:长尾流量重估空间巨大,互联网流量精准运营平台初现(买入) 东港股份(002117)公告点评:进军上海,电子发票城市拓展效果开始显现(买入)中瑞思创(300078)复牌点评:物联+医疗,外延开启发展新篇章(买入)国海证券研究所编辑:刘莉莉************* **************.cn 2015年6月5日晨会纪要国海证券股份有限公司1、策略观点每日市场观点:巨幅震荡坚定了市场信心一、市场表现:今天盘中出现巨幅震荡,上证综指盘中最大跌幅超5%,下午逐渐收复,收盘涨0.76%,深成指数跌0.21%,创业板跌0.97%。

煤炭、银行和券商领涨,计算机板块表现最弱。

二、影响市场的信息:1、据媒体报道,第二批债务臵换额度确定为1万亿,额度已下发至各省。

2、6月4日,国盛证券将创业板股票全部调出融资融券标的证券,并调整创业板股票的可充抵保证金的折算率。

3、6月4日,交通银行在上交所发布公告,称近期注意到媒体报道公司“混合所有制改革”的有关情况,持续高度关注国家金融体制改革等方面的要求,仍在积极研究深化改革、完善公司治理机制的有关问题。

公司仍在积极研究,稳步推进有关工作,未有应披露而未披露的重大事项。

4、5月份券商净利润陆续公布,海通证券和中信证券单月非合并净利润分别是16亿和11.8亿。

5、国务院6月4日召开常务会议,确定大力推进大众创业万众创新政策措施,其中提到,推动特殊股权结构类创业企业在境内上市,支持国有资本、外资开展创投业务。

三、国海策略评论:1、巨幅震荡坚定了市场信心自5月初以来,共有三次大幅调整,第一次调整三天,之后用半个月收复,第二次调整了一天,用三个交易日收复,6月4日,上证综指盘中一度跌超5%,调整后日内很快收复。

国信证券经济研究所晨会纪要(doc 8

国信证券经济研究所晨会纪要(doc 8)国信证券经济研究所晨会纪要●亿城股份(000616)―调高评级至“推荐”:重估价值高,06年将跳跃式增长●G华侨城(000069)―维持“推荐”评级:“旅游+地产”模式将迎来全面产业化发展●天津港―维持“推荐”评级:06年经常性收益将增长30%以上●白云山―调高评级至“谨慎推荐”:恢复元气,小步快跑●华能国际(600011)―维持“谨慎推荐”评级:竞价策略得当,东北三电厂结算价同比提高12.2%,提升4季度业绩【债券研究】●农发行2006年第二期金融债定价报告【行业和公司】亿城股份(000616)―调高评级至“推荐”:重估价值高,06年将跳跃式增长评论:公司合理估值在7.20元―8.36元公司RNAV为10.45元/股,相对于公司A股价格溢价98%;考虑公司的成长性及目前市场环境,我们以RNAV的0.8倍为上限、06年EPS 的12倍为下限来确定公司估值的区间,即公司股票合理价格在7.20元―8.36元之间,相对于公司股价溢价40%―63%%,估值极具吸引力,调高公司投资评级至“推荐”。

若股改10送2股,则该估值相对于公司股价有69%―98%溢价。

公司目标房地产市场整体较健康,未来具有较大的发展潜力公司项目主要在北京、天津和苏州,三地经济增长前景较好,房地产市场整体较健康,未来仍具有较大的发展潜力。

05年是公司转型后最困难的一年,06年开始将跳跃式增长目前公司拥有项目资源103万平米,能满足公司4年以上快速发展的需要;且大部分项目将陆续进入收获期,06年开始公司将跳跃式增长,预计未来3年EPS分别为0.60元、0.94元和1.36元,PE分别是8.6倍、5.3倍和3.4倍。

公司开发品牌逐步得到认可,已基本具备跨区域发展的能力经过几年的发展,公司在资源获取、产品创新、品牌建设、专业化团队建设等关键环节上取得了长足的进步,已开始由项目公司向可持续发展的房地产集团、单一北京区域地产公司向跨区域房地产集团转变。

【晨会纪要模板】晨会纪要

竭诚为您提供优质文档/双击可除【晨会纪要模板】晨会纪要

晨会纪要

晨会纪要

会议时间:20XX年3月13日

会议地点:三楼会议室

参会人员:营业部营销营销团队全体成员

会议议题:例行晨会

主持人:

会议过程:

一、各组组长汇报组员出勤情况:杨亚楠组李楠事假,

二、业绩汇报:

三、由李晓娇做每日财经播报,她把近期国内和国外财经新闻作出总结:

1、周小川:调整存款准备金率不是货币政策松紧信号

2、郭树清:正探讨货币市场税收优惠政策

3、现金流“给力”掘金16只年报白马股

4、韩央行获3亿美元投资额度,将尽快投资中国

5、胡锦涛:将继续加大强农惠农富农政策力度

6、优酷与土豆以换股方式合并

7、市场焦虑转向西班牙。

券商会议纪要模板

券商会议纪要模板

以下是一个券商会议纪要模板的示例:

会议纪要

日期:XXXX年XX月XX日

地点:XXX会议室

参会人员:XXX(券商代表)、XXX(投资者代表)、XXX(行业专家)会议议程:

1. 开场致辞(券商代表)

2. 行业分析报告(行业专家)

3. 投资策略分享(投资者代表)

4. 问答环节

5. 总结与闭幕(券商代表)

会议内容:

1. 开场致辞(券商代表)

对参会人员表示欢迎,简要介绍会议议程和目的。

强调市场动态和行业趋势,鼓励投资者关注并把握机会。

2. 行业分析报告(行业专家)

分析当前行业的整体状况和发展趋势。

探讨行业内的重要事件和影响因素。

分析行业内主要公司的经营状况和财务数据。

3. 投资策略分享(投资者代表)

分享投资理念和策略,包括资产配置、风险控制等方面。

分析当前市场的投资机会和风险。

提出投资建议和未来展望。

4. 问答环节

投资者提问,专家和券商代表回答。

涉及行业趋势、投资策略、市场风险等方面的问题。

5. 总结与闭幕(券商代表)

总结会议内容和观点,强调市场机会和风险。

对参会人员表示感谢,宣布会议结束。

证券公司晨会纪要范文

证券公司晨会纪要范文证券公司晨会纪要1新洲公司深度:经过行业整合,质量和排名均超预期高质量增长!剔除新世界房地产后,我们的成长性、业务质量、行业整合后的利润都超出预期,我们的估值也明显低于市场预期。

新大陆不仅是消费金融的目标,也是竞争优势和金融确认逆转的目标。

整合是金融信息技术的甜蜜期。

20XX年下半年以来,新大陆支付业正处于“B阶段整合”时期。

20XX年下半年以来,支付行业政策不断从牌照、业务、流程等方面进行清理。

预计优质企业将通过稳步增长和整合脱颖而出。

新大陆的产业可以概括为互联网支付。

一旦互联网支付行业从“整合B”走向“成长C”,优质企业将脱颖而出。

优质企业开始盈利超预期“九六”收费改革和二青公司的整合对国通信宜新大陆的子公司都是利好。

据测算,20XX年至20XX年,国通信宜的年增长率将超过50%。

预计20xx-20xx年,新大陆的收购规模和利润将居A股市场第一、市场前十位。

新大陆的商业品质被忽视了。

其主营业务增长率、盈利能力、安全裕度、竞争力、股东回报率均位列A股电脑行业前10%,与依靠房地产、主题投资的阶段有较大区别。

增加20XX和20XX的净利润,减少20XX-20XX的收入。

20xx-20xx年度净利润分别增长18.2%和17.8%。

预计20xx-20xx的净利润为人民币445/682/8.49亿元,每股收益为0.47/0.73/0.90。

公司20xx-20xx年营业收入分别减少2.9%和11.5%。

预计公司20xx-20xx年营业收入为38.33/46.59/56.79亿元。

20XX收入减少的主要原因是房地产业务即将结束。

考虑增发,稀释后的20xx-20xx每股收益为0.67/0.83/1.04元。

采用两种估值方法后,市值高于现值,采用分布式估值方法,公司稳定市值为211亿元;考虑到20XX年公司房地产业务占比下降,20XX年终止,金融服务业务占比上升,我们给予公司长期目标市值280亿。

证券公司每天早上是怎样开晨会的,具体流程以及主要讨论哪些内容?

证券公司每天早上是怎样开晨会的,具体流程以及主要讨论哪些内容?

招商银行就象生女儿,是用来赚钱的!(圈钱搞投资)

建设银行就象生儿子,是用来花钱的!(集资搞建设)

人民银行就象你老婆,一家人零花钱都是她发的!(发行货币,控制金融)

这个是多方面原因造成的.个人初略的分析几种.

1:由于保险业在中国起步较晚.到现在还有很多人不明白保险到底是什么.保险意识还没得到普及.

2:在有保险意识的群体或者个人中.因为保险营销员(个险销售人员)没有职业道德.误导客户.或者是欺骗客户.导致人们对保险业的错误认知.

3:由于中国几千年的传统.封建(虽然改革开放这么多年)迷信思想还没有根除.认为买保险不吉利.

4:保险公司的结构制度还不够完善.在服务.理赔等方面还有待提升.

多数人对新兴的东西都有犹疑,保险在中国起步较晚,一开始操作也不是很规范,从业人员杂,素质参差不齐;最重要的是:保险是个“交很多钱、交很多年都不一定看得到‘好处’”的一纸合同。

我们都太习惯实物交换了,对于未来的、不可预知的风险没有太多的概念。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券公司晨会纪要

证券公司晨会纪要1

新大陆公司深度:行业整合后质量与排名全超预期的优质成长!我们在新大陆剔除房地产后成长性、经营质地、行业整合后利润超预期、估值与市场有重大预期差。

新大陆不仅是消费金融标的,也是竞争优势、财务确认大幅反转的标的。

整合才是金融IT 的甜蜜期。

新大陆所处的支付领域正处于"B 段整合期",自20xx 年下半年以来支付行业政策不断,从牌照、业务、流水多个方面进行行业出清,预计优质公司通过稳步增长和整合后脱颖而出。

新大陆所处产业可概括为互联网支付,一旦互联网支付产业从"整合B 段"进入"成长C 段",优质企业将脱颖而出。

优质公司开始利润超预期。

"96"费改与二清公司整合利好新大陆子公司国通新驿,预计国通新驿20xx-20xx 年流水增速均超过50%。

预计20xx-20xx 年,新大陆的收单规模与利润将成为A 股第一、市场前10。

新大陆经营质量被忽视,主营成长、盈利、安全边际、竞争力、股东回报位居A 股计算机行业前10%,已与依赖房地产和主题投资的阶段大不相同。

上调20xx 和20xx 年净利润,下调20xx-20xx 年收入。

上调20xx-20xx年净利润18.2%、17.8%,预计公司20xx-20xx 净利润为4.45/6.82/8.49亿元,每股EPS 为0.47/0.73/0.90。

下调公司20xx-20xx 营业收入 2.9%、11.5%,预计公司20xx-20xx 年营业收入为

38.33/46.59/56.79 亿元,20xx 年收入下调主要系房地产业务接近尾声。

考虑增发因素,摊薄后20xx-20xxEPS 为0.67/0.83/1.04 元。

采用两种估值方法后的市值均高于当前,采用分布估值方法公司稳健市值为211 亿元;考虑到公司房地产业务20xx 年占比下降20xx 年终止,金融服务业务占比提升,我们给予公司长期目标市值280 亿。

若再同时计入增发摊薄和募集项目回报,20xxPE 为26 倍。

维持"买入"评级。

平煤股份(601666)深度报告:吐故纳新,中南焦煤之星冉冉升起公司是中南地区最大的炼焦煤生产基地。

公司受市场关注度低预期差较大,主要持股机构仅为中金和汇金两家。

公司剥离亏损矿井,减少亏损增强盈利能力。

提高精煤产率,增加盈利。

投资建议:煤炭行业供给侧改革稳步推进,在炼焦煤价格保持高位盘整的条件下,预计20xx 年、20xx 年、20xx 年公司EPS 分别为0.30 元、0.77元、0.80 元;对应PE 分别为20 倍、8 倍和7 倍,煤炭采掘行业重点监测上市公司20xx 年至今历史平均PE(剔除掉20xx 年异常值后)为20.3倍,而20xx 年、20xx 年公司PE 仅为8 倍和7 倍,溢价100%以上,是当前估值最低的煤炭标的之一。

首次覆盖,给予公司"买入"评级。

证券公司晨会纪要2

同业存单发行情况分析。

同业存单推出,规模增长迅速。

中小行逐渐成为存单发行主力。

当前发行期限有所缩短。

同业存单占银行负债端比重逐年上升。

短期经济平稳,金融去杠杆仍是政策主基调,货

币政策仍将持续偏紧。

短期因预期兑现而导致的债市上涨持续性存疑,需防范MPA、同业监管和资管政策对债市的冲击,我们认为短期债市震荡,预判10 年国债利率区间3.1-3.5%。

行业与主题热点

传媒:推荐院线板块游戏关注补涨股。

短期关注院线股,4 月《速度与激情8》有望带动票房:推荐中国电影、上海电影。

同时关注IP、游戏估值低、前期滞涨公司:中文传媒、帝龙文化、捷成股份。

中长期看好教育和传统媒体:世纪鼎利、立思辰、广弘控股、南方传媒、长江传媒。

钢铁:温柔的终结。

短期供给已经较多。

今年淘汰量明显抵不上需求减少和新增产能。

我们预计一季度业绩见高点,此后季度环比下降。

估值并不便宜。

无论PE 还是PB 的相对估值,目前基本反映了乐观的预期。

但4 月份季报行情不能忽视。

给予行业投资评级"中性"。

关注业绩稳定估值便宜的公司。

此外,关注高端产品类公司。