即期外汇交易

国际金融实务_即期、远期和掉期外汇交易

国际金融实务_即期、远期和掉期外汇交易国际金融实务:即期、远期和掉期外汇交易在当今全球化的经济环境中,外汇交易扮演着至关重要的角色。

无论是企业进行国际贸易结算,还是投资者寻求资产增值,都离不开外汇市场的运作。

而在外汇交易中,即期、远期和掉期交易是三种常见且重要的交易方式。

即期外汇交易,是外汇交易中最基本、最常见的形式。

简单来说,即期外汇交易就是买卖双方按照当天外汇市场的即期汇率成交,并在成交后的两个营业日内办理交割的外汇交易。

比如说,一家中国企业需要从美国进口一批货物,货款以美元结算。

在交易达成时,企业按照当时的即期汇率用人民币兑换美元,并在短时间内完成支付,这就是即期外汇交易。

即期外汇交易的特点是交易迅速、交割时间短,汇率波动风险相对较小。

它能够满足企业和个人对于即时外汇资金兑换的需求,使得国际贸易和资金流动得以顺利进行。

与即期外汇交易相对应的是远期外汇交易。

远期外汇交易是指交易双方在成交后并不立即办理交割,而是事先约定币种、金额、汇率、交割时间等交易条件,到期才进行实际交割的外汇交易。

假设一家中国出口企业预计在三个月后会收到一笔 100 万美元的货款,为了规避这段时间内美元兑人民币汇率可能下跌带来的损失,企业与银行签订了一份三个月的远期外汇合约,约定三个月后按照某一确定的汇率将美元兑换为人民币。

这样,无论届时汇率如何变动,企业都能提前锁定收益,降低汇率风险。

远期外汇交易的优势在于能够帮助企业和投资者进行风险管理和套期保值。

通过提前锁定汇率,减少了未来汇率波动带来的不确定性。

然而,它也存在一定的局限性。

首先,签订远期合约需要支付一定的保证金,如果市场走势与预期相反,可能会导致保证金不足而被强行平仓。

其次,远期合约一旦签订,就具有较强的约束力,如果企业在到期日无法履行合约,可能会面临违约风险。

掉期外汇交易则是一种较为复杂但灵活的外汇交易方式。

它是指在买进或卖出某一期限的某种货币的同时,卖出或买进另一期限同种货币的外汇交易。

即期外汇交易

(2)即期交割日的确定

• •

一般而言,spot date是成交后的第二个营业日。 此交割日必须是两种货币的营业日或付款地国 家的营业日。 第1、2日若不是营业日,则spot date往后顺延。 顺延不得跨月

周一 成交日 二 三 四 五 六 日 一 二

• •

交割日 成交日 成交日

交割日

交割日

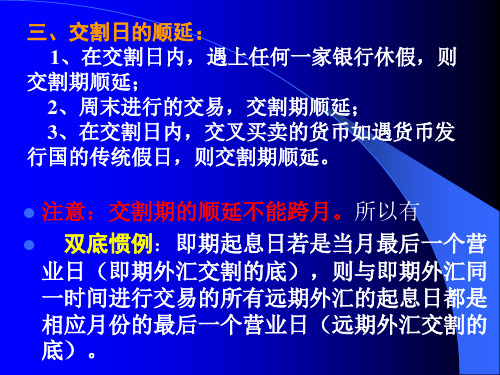

交割日的顺延:

隔日交割

隔日交割是指在成交后第一个营业日交割, 又称T+1交割。 世界上某些国家和地区以及某些货币采用 此种交割日方式进行交割。 新加坡、马来西亚、日本、加拿大是在成 交日的次日进行交割,香港的港元兑日元 和港元兑东南亚国家货币、美国的美元兑 加拿大元也是隔日交割。

当日交割

当日交割是指在成交日当日进行交割,又 称T+0交割。 在远东的东京等地,有的外汇交易当天清 算,所以又称“现货交易”;香港外汇市 场上,美元对港元的即期交易也是当天交 割的。 银行与客户间的交易也是T+0交割

2. 利息计算方法:

开仓数量 × 开仓价位 × 利率 ÷ 360 × 持仓日数 100 000×0.8500 × 2% ÷ 360 × 2 =9.44 (美元) (应 付利息)

3. 以上买卖所产生的总盈利: (1)利润1 000 - (2) 支出 9.44 =990.56 (美元) 若要转化为港元则如下:990.56×7.8*= 7 726. 40 (港元)

(2)外币报价改为本币报价时,应该按 卖出价计算

例如,某瑞士出口商原来以美元报价,为 每件100美元,现在进口商要求以瑞士法郎 报价,即日汇率为USD/CHF 1.3313/18, 这种情况下遵循的原则还是出口商把收回 的瑞士法郎卖到银行后可以换回原报价数 量的美元。出口商把1单位瑞士法郎卖到银 行会获得1/1.3318美元,因此报价应该用 卖出价,需要100×1.3318=133.18瑞士 法郎。

即期外汇交易

时物品的汽车, 包括驾驶员座位在内最多不超过9 个座位, 它也可 以牵引一辆挂车。 • 与旧分类方式相比, 乘用车涵盖了轿车、微型车以及不超过9 座的 轻型客车, 而载货汽车和9 座以上的客车则不属于乘用车。有一类 特殊情况, 如金杯海狮及其同一长度的车, 既有9 座以上又有9 座 以下的, 在实际统计中, 我们将其统一划分为商用车。

上一页 下一页 返回

第一节 即期外汇交易概述

• (4)外汇交易员在报价时应该反应敏捷,报价迅速,经常交易的外汇 应在10秒内报出价格,有的大银行可以在5秒内答复询价方。

• 2.进出口报价 • 在进出口贸易中,往往有这样的情况:一是出口方本来以本币报价,

但进口方要求以某种外币报价;二是出口方以某种外币报价,但需要 折算可以获得多少本币或进口商要求以出口商的本币报价;三是出口 商以一种外币报价但是需要折算成另一种外币报价。这些都涉及一个 问题,就是在外汇交易中,报价既报买价又报卖价,在把一种货币报 价折算成另一种货币报价时,到底应该使用买入价还是卖出价呢?对 于这个问题的解决,遵循以下几点规律。 • (1)本币报价改为外币报价时,应按买入价计算。

• (2)作为询价方的交易员,在询价的时候,不必告知对方自己交易的 方向,以防对方报出不利的价格,但是,要报出买卖的数量,如果数 量大可以使对方报出更优惠的价格。

• (3)报价的水平不能脱离市场的行情,否则将无法成交,可以根据自 己的头寸情况来决定价差,在没有损失的情况下,持有某种货币多头, 卖价可以报得低一些,持有某种货币空头,买价可以报得高一些,一 般价差在5~10个基本点,一些大银行报的价差甚至可以达到1~3个点。

• 三、即期外汇交易的报价方法

第三章 即期外汇交易

四、同业交易规则

1、以美元为中心报价 2、使用统一的标价方法 3、交易单位为100万 4、点数报价法 5、恪守信用,不得反悔 6、采用规范化语言,简洁明了准确

如:

A: Hi, BANK OF CHINA SHANGHAI,Calling For Spot JPY For USD PLS(请 问即期美元兑日元报什么价?) B: 124.20/30(1美元兑124.20/30日元) A: Taking USD 10(买进1000万美元) B: OK.Done,I Sell USD 10Mio Against JPY At 124.30 Value July 20, JPY PLS To ABC BANK TOKYO For Our A/C No.123456(我卖给你1000万美元买 进日元,汇率为124.30,起息日为7月20日,我的日元请付至东京ABC银行,账号 为123456) A: OK.All Agree USD To XYZ BANK N.Y.For Our A/C 654321 CHIPS UID 09458,TKS(我们的美元请付至纽约XYZ银行,账号为 654321,CHIPS UID 09458)

所以, GBP/JPY=190.87/191.13

三、即期外汇交易的实例

例1.某年4月25日,日本A公司收到一笔出口 货款金额为55万美元的国外汇款,要求其开户 银行兑换成日元存入其日元存款账户,若当日 汇率为:USD/JPY=120.12/68。 请问:A公司存款账户增加了多少金额?

解:A公司把55万美元现汇卖给银行,相当于 银行买入55万美元现汇,采用买入价。因而A 公司存款账户增加的日元金额为:

即期外汇交易

7

2022年12月14日

(2)市场的预期心理。如果市场有明显的预期心理, 货币的走势就容易向预期的价位波动。交易员必 须了解目前市场的预期心理以调整所持头寸,使 自己处于有利地位。

(3)询价者的交易意图。一般情况下,询价者在询 价时不必透露买卖意图,而报价者必须同时报出 买价和卖价。交易员需要试探和估计对方的意图, 如果估计对方意欲购买,就会略微抬高价格;反 之,会压低价格。

国际金融理论与实务

即期外汇交易

即期外汇交易(spot exchange transaction), 又称现汇交易,是指买卖双方以固定汇价成交, 并在两个营业日(working day)内办理交割的 外汇交易。

即期交易是外汇市场上最常见、最普遍的交易形 式,其基本作用是:满足临时性的付款需要,实 现货币购买力的转移;调整各种货币头寸;进行 外汇投机等。即期交易的汇率构成了所有外汇汇 率的基础。

4

2022年12月14日

二、即期交易的结算方式和程序

1、结算方式

即期外汇交易的结算方式有信汇、票汇和电汇 三种。信汇和票汇的应用较少,大部分交易是 采取电汇方式,在电汇方式下,买卖双方首先 通过电话达成交易,然后用电传予以确认。

5

2022年12月14日

2、交易步骤

一笔完整的交易往往包括四个步骤:询价 (asking),报价(quotation),成交 (done)及证实(confirmation),其中报价 是关键。

10

2022年12月14日

国际金融理论与实务

但这完全凭借交易员个人的市场经验和他对询价 者交易习惯的了解,不一定与实际情况吻合。

8

2022年12月14日

(4)各种货币的风险特征和及短期走势。每种货 币各有其个性和短期走势,这一极短期可能是1 小时、5分钟或只是5秒种,而交易员大多属于 当日交易员(intra-day trader),即交易员所 持有的外汇头寸不会超过一天以上。因此只有对

第二章 即期、远期和掉期外汇交易《国际金融实务》PPT课件

2.1即期外汇交易

• 2.1.2即期外汇交易的报价 • 外汇市场上汇率通常采用双向报价方式(Two-

Way Quotation),即报价者(Quoting Party) 同时报出买入价格(Bid Rate)及卖出价格 (Offer Rate)。

2.1即期外汇交易

• 2.1.2即期外汇交易的报价 • 直接标价与间接标价 • 买入汇率与卖出汇率 • 基准汇率与交叉汇率

•

1.2735+0.0147=1.2882

• (2)计算最后一个工作日交割的远期汇率,即3个月交割的远期汇率

•

1.2725+0.0172=1.2897

•

1.2735+0.0176=1.2911

• (3)根据客户的要求选择报价

• 如果客户要求买入美元卖出欧元,选择最低的报价-----1.2867;如果客户要 求卖出美元买入欧元,选择最高的报价-----1.2911。于是,2个月至3个月美 元兑欧元择期交易的双向报价为1.2867/911。

2.2 远期外汇交易

• 2.2.2远期汇率的报价和计算 • 1)远期汇率报价方式 • (1)完整汇率报价方式

– 完整汇率(Outright Rate)报价方式又称为直接报价 方式,是直接完整地报出不同期限远期外汇买卖实际 成交的买入价和卖出价。

2.2 远期外汇交易

• 2.2.2远期汇率的报价和计算 • 1)远期汇率报价方式 • (2)掉期率报价方式

和票汇的应用较少,大部分交易是采取电汇方式。在电汇 方式下,买卖双方首先通过电话达成交易,然后用电传予 以确认。 • 1977年9月国际金融电讯协会(Society for World-wide Inter-bank Financial Telecommunication,SWIFT)正式 启用,专门处理国际间银行转账和结算,使转账交换极其 迅速和安全,目前大多数国际性大银行都已加入该系统。

国际金融实务_(四)即期、远期和掉期外汇交易

例子: 已知A/B =1.0114/24, A/C =7.7920/30 求B/C=? 解B/C=( A/C )÷( A/B )= (7.7920÷1.0124)/(7.7930÷1.0114) =7.6966/7.7052 同边相乘;反边相除 思考:已知A/B =1.0114/24, A/C =7.7920/30 C/D=6.2030/50 求:B/D=?

(二)、远期外汇交易的标价

(一)直接标出远期汇率 直接标价法是指银行按照期限的不同直接报出 某种货币的远期外汇交易的买入价和卖出价。 (二)差额报价法 差额报价法是指银行只报出货币远期汇率和即 期汇率的差价,这个差价称为远期汇水,通常表 现为升水、贴水和平价。 (三)用年率表示升水率和贴水率。 升水率或贴水率一般都用年率来表示,也就是 升水年率,或贴水年率。

• • • • • • • • •

远期汇率=即期汇率+-升(贴)水 计算公式:(同+、反-)也叫(顺+、逆-) 例子1:即期汇率A/B=7.7810/20 3个月远期差价 30/50 小数都是左小右大,同+、顺+ 则三个月远期汇率为A/B=7.7840/70 练习:即期汇率A/B=7.7810/20 3个月远期差价(掉期率)50/30 则三个月远期汇率为A/B=

即期外汇交易

2、即期交割日的规则

交割日必须是两种货币共同的营业日,只有这样 才能将货币交付对方,故其规则如下:

(1)交割日必须是两种货币共同的营业日,至少 应该是付款地市场的营业日。 (2)交易必须遵循“价值抵偿原则”,即一项外 汇交易合同的双方必须在同一时间进行交割,以免任 何一方因交割不同而蒙受损失。 (3)成交后的若不是营业日,则即期交割日必须 向后顺延。

解:因即期汇率都是以美元作为基础货币,应交叉相 除得出HKD/CNY

USD/CNY=8.2760/80

USD/HKD=7.7860/80

所以,

HKD/CNY=8.2760÷7.7880/8.2780÷7.7860

=1.0627/31

2、如果两个即期汇率都是以美元作为报价 货币,那么,计算非美元货币之间的即期汇 率应通过交叉相除套算出来。

3、如果两个即期汇率中,其中一个即期汇 率是以美元为基础货币,另一个即期汇率是 以美元作为报价货币,那么,计算非美元货 币之间的即期汇率应通过同边相乘计算出来。

例三:已知:EUR/USD=1.1020/40 USD/CNY=8.2760/80 求: EUR/CNY=?

解:因在两个即期汇率中,只有一个即期汇率是以美元 作为基础货币,而另一个即期汇率是以美元作为报价 货币,应通过同向相乘套算出EUR/CNY的汇率 EUR/USD=1.1020/40

N.Y. TKS FOR CALLING N DEAL BIBI XYZ回应此笔交易已经成交,进行确认,XYZ以1.6213 买入美元100万,卖出瑞士法郎,交割日为5月20日,

XYZ要求ABC把它的美元汇入XYZ在纽约的美元帐户,

XYZ谢谢ABC的询价及交易

ABC: TKS FOR PRICE ABC谢谢XYZ的报价

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

波动% -0.03% -0.05% -0.95% +0.94% +0.42% -0.68% +0.37% +0.00% +1.43%

买价 6.7977 0.87398 0.079748 85.230 1.0279 1.0506 1.2761 1.5526 0.89880

卖价 6.7982 0.87395 0.079707 85.280 1.0284 1.0512 1.2766 1.5530 0.89930

第四节:即期外汇交易的操作

即期外汇交易的作用

1、可以满足客户临时性的支付需要; 2、可以帮助客户调整手中外币的币种结构; 3、可以作为外汇投资的重要工具。

一、银行的外汇交易部

外汇交易部

客 盘 交 易 部 门

同 业 交 易 部 门

结 算 部 门

货 币 交 易 部 门

二、银行与客户之间的即期外汇交易—— 客盘交易

案例:某客户委托银行将100万加元兑换成港元,并要求以 每加元高于6.2952港元成交。

外汇市场开盘时:

USD/CAD 1.2362/72

USD/HKD 7.7755/65 1:根据开盘时的汇率,这个订单能否执行?

2、如果美元兑加元的汇率保持不变,那么,美元兑港元的 汇率变动到哪一点时,银行可执行这个订单。

第二节 即期汇率与交叉汇率的计算

一、交叉汇率的计算规则

• 如果两个即期汇率都是以美元作为单位货币, 那么两个非美元的汇率为交叉相除 • 如果两个即期汇率都是以美元作为计价货币, 那么两个非美元货币之间的汇率也为交叉相除 • 如果一个即期汇率是以美元作为单位货币,另 一个以美元作为计价货币,那么两个非美元货 币之间的汇率为同向相乘。

Direct Dealing 银行直接交易 Normal 正常资金 Large/Small 大金额/小金额 Bear Market 熊市 Bull Market 牛市 Go North 上升 Go south 下降 Open Interest 空盘 Which Way Are You 你想买还是想卖 MP (Moment Period) 稍候 Dealing Price 交易汇价 Indication Rate 参考汇价

即期外汇交易的报价方法 双向报价 例1: USD/JPY 118.32 / 118.52 买价 卖价

GBP/USD 1.5375 / 1.5385 买价 卖价

例2:

报价银行 买入基准货币 卖出基准货币

1 USD = 1.6210 DEM /1.6220DEM

基准货币 报价货币

Bid rate

/ offer rate

HKD/ CNY JPY/ CNY USD/ JPY USD/ CHF USD/ CAD EUR/ USD GBP/ USD AUD/ USD

0.87398 0.079748 85.230 1.0279 1.0506 1.2761 1.5526 0.89880

常用交易术语

Bid (Buy,Take) 买入 Mine 我方买人 Offer (Give,Sell) 卖出 Yours 我方卖出 Buying Rate/Selling Rate 买价/卖价 Market Maker 报价行 Delivery Date,Value Date,Maturity Date 交割 日,起息日,结算日 Ask Price/Ask Rate 卖方开价/讨价 OUT,OFF 取消报价

第二步:银行卖出美元同时买入日元,因此, 选择美元兑日元汇率中银行卖出价,按 USD1=JPY120.10的汇率卖出美元,买入日元。 因为 USD1=CAD1.2070

USD1=JPY120.10

所以 CAD1=120.10÷1.2070=JPY99.50 CAD/JPY卖出价为CAD1=JPY99.50

外汇买卖头寸表(单位:万元) 澳元 买入 200 300 200 100 400 300 300 1200 400 1000 卖出 汇率 AUD/USD 0.7730 0.7720 0.7760 0.7750 0.7740 0.7750 0.7770 0.7790 155.52 77.5 309.6 232.5 233.1 311.16 777.28 928.3 美元 买入 卖出 154.6 231.6

货币

汇率 USD/ 6.7977

CNY

最高 6.8001 0.87441 0.080656 85.440 1.0303 1.0649 1.2778 1.5538 0.90000

最低 6.7480 0.86738 0.078998 84.300 1.0224 1.0510 1.2682 1.5446 0.88460

Over Bought,Long 多头 Over Sold,Short 空头 Position 头寸 Square 平仓 Premium/Discount 升水/贴水 Odd Date,Broken Date 不规则起息日 Roll Over 展期 Depo (Deposit) 存款 LIBOR 伦敦同业借款利率 LIBID 伦敦同业存款利率 Full up 额度用尽

所以 CAD1=120.00÷1.2075=JPY99.38

CAD/JPY买入价为CAD1=JPY99.38

加元兑日元的银行卖出价意义为:银行卖出加 元,同时买入日元。

加元

卖出加元 买入美元

美元

元,因 此,选择美元兑加元汇率中银行买入价,按 USD1=CAD1.2070的汇率买入美元,卖出加元。

二、交叉汇率的计算 1.两对汇率中,基准货币相同,报价货币不同, 求报价货币之间的比价。 [例] 某银行汇率报价如下: 美元兑加元为1.2070/1.2075 美元兑日元为120.00/120.10 计算加元兑日元的汇率。

加元兑日元的银行买入价意义为:银行买入加 元,同时卖出日元。

加元

买入加元 卖出美元

1 GBP = 1.5650 USD / 1.5660 USD

基准货币

询价者

报价货币

卖出基准货币 买入基准货币

ISO国际标准银行报价实例:

USD/JPY 116.40/50

USD/CAD 1.5425/35 USD/CHF 1.3450/60 EUR/USD 1.0720/30 GBP/USD 1.6775/85

第三章

即期外汇业务

教学目的及要求: 本章主要介绍外汇即期交易的概念、 报价惯例与依据以及即期外汇交易的操 作。通过本章学习,应使学生掌握即期 外汇业务的基础知识及操作方法。 教学重点:即期外汇交易操作

教学内容 第一节 即期外汇交易的报价 第二节 即期汇率与交叉汇率的计算 第三节 即期外汇业务的操作

三、即期交易的头寸处理

• 随着外汇交易的进行,银行在每一天之中的外汇头寸 是不断变化的,主管外汇交易的人员要密切注意外汇 头寸的变化,根据实际情况来不断调整每种货币的买 价和卖价,将汇率风险降低到最低程度。 • 是否需要调整头寸,何时调整头寸,报价的调整幅度 等,要根据银行外汇交易员持有的货币软硬、市场情 况以及银行的经营策略而定。

银行向客户买进外汇

银行向客户卖出外汇 1.外币兑换

2.汇出汇款

3.汇入汇款 4.出口收汇与进口付汇

5.外汇投资

实盘外汇买卖 虚盘外汇买卖

三、银行与银行之间的外汇交易 ——同业交易

银行间即期外汇交易程序 (一)询价(Asking Price) (二)报价(Quotation) (三)成交(Done)或放弃(Nothing) (四)证实(Confirmation) (1)交易汇率(Rate) (2)买卖货币的名称(Currency) (3)买卖金额(Amount) (4)起息日(Value Date) (5)收付帐户(Payment)

三 Cash Tom 四 五 六 日 一 二 三 四 五

Spot

3days 4days 1week

报价者与询价者

• 报价者(Price Marketer):提供汇率的银行。 • 询价者(Price Hitter):向报价者索价,并在报价者所 提供的即期汇率上与报价者成交的其他外汇银行、外汇经 纪、个人及中央银行等。 • 思考问题:1.什么是外汇交易中的做市商制度? 做市商制度是一种市场交易制度,由具备一定实力和信誉 的银行或公司充当做市商,不断地向投资者提供买卖价格, 并按其提供的价格接受投资者的买卖要求,以其自有外汇 与投资者进行交易,从而为市场提供即时性和流动性,并 通过买卖价差实现一定利润。 2.我国外汇市场中的做市商由谁担任?

EUR/USD

交叉相除

1.1010 0.7350

1.1020 0.7360

AUD/USD

买入价=1.1010÷0.7360=1.4959 卖出价=1.1020÷0.7350=1.4993

欧元兑澳大利亚元的汇率为 1.4959/1.4993

三、限价交易

• 在即期外汇买卖交易中, 如果客户委托银行,按照 规定的汇率成交,这种订 单称为限价订单。银行应 根据市场汇率的变化,根 据客户的限定汇率,不断 进行测算,以便在市场汇 率达到客户要求时成交。

四、通过外汇经纪人的即期外汇交易 (一)银行向经纪人询价 (二)经纪人主动报价 (三)订单配对 经纪商:作为银行之间、银行与客户之间的中介, 撮合买卖成交,赚取佣金。 经纪人参与交易的意义: a、目前外汇市场90%的是同业交易,由经纪人安排。 b、提高了交易效率、节约了交易成本。 c、保证公平交易:严守保密原则,不透露双方的交 易意图,大小交易者交易平等。 d、只收取佣金,不承担风险:收取双份佣金,自己 不参与交易、不担风险。 e、经纪人之间存在竞争:价格、信息服务、免费咨 询、服务质量等方面。

USD/CAD

交叉相除

1.2070 120.00

1.2075 120.10

USD/JPY

买入价=120.00÷1.2075=99.38 卖出价=120.10 ÷1.2070=99.50 加元兑日元的汇率为99.38/50