宝洁公司财务报表分析共36页文档

宝洁公司财务报表分析

其他经营费用增加了70个基点:主要是由于与委内瑞拉有关的外汇 4.92亿美元,其汇兑成本增加;潜在竞争2.83亿美元的法律罚款收 费。

盈利情况分析

2010年净收益(即净利润)约为127亿美元,比上年的134亿美 元减少5%,主要是由终止经营业务净收益的减少所致。

偿债能力比率(三)

现金比率

现金比率=现金类资产÷流动负债

2010年现金比率=28亿美元÷242亿美元=0.12

净销售额分析

2010年宝洁公司的净销售额为789亿美元,比09年同期增长了 3%,说明该公司销售状况良好,已经逐步走出了金融危机的影响。

从不同领域来看,婴儿及家庭护理业务增量最大,美容、时尚 及健康护理领域业务次之,零食和宠物护理业务则呈现负增长。

但是该净销售额低于公司的平均销售额,主要原因是:发展中 国家由于货币贬值导致物价上涨了1%;为吸引消费者,部分产品 采取降价销售策略;沙龙专业,个人保健和宠物护理方面存在相 对较弱的出货量;不利的外汇汇率也导致了净销售额1%的下降。

今 2010《财富》英文网发布了2010年《财富》世界500强企业最新

辉 排名第66位。

煌 宝洁自进入中国的十八年内,对中国各项公益事业捐款的总额已超

过五千四百万元人民币,主要用于教育、卫生及救灾等各个方面。

2005年10月1日,宝洁正式收购消费品生产巨头吉列Gillette,从

此宝洁取代了欧洲的联合利华Anglo-Dutch Unilever,登上了全球

营业成本分析

销售、一般及行政开支

由图可知,2010年该项目占净销售额的比重增至31.7%,比 2009年增加了将近10个百分点,远高于营业收入的增加幅度,达到 250亿美元。

宝洁集团财务分析报告(3篇)

第1篇一、引言宝洁公司(Procter & Gamble,简称P&G)是一家总部位于美国的跨国消费品公司,成立于1837年,主要生产和销售个人护理、家庭护理和美妆产品。

宝洁集团在全球拥有多个知名品牌,如海飞丝、潘婷、飘柔、汰渍、碧浪、吉列、OLAY等。

本报告将从宝洁集团的财务状况、盈利能力、偿债能力、运营能力和市场表现等方面进行详细分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据宝洁集团最近五年的资产负债表,我们可以看到其资产结构较为稳定。

流动资产占总资产的比例较高,表明公司短期偿债能力较强。

固定资产占比相对较低,说明公司对生产设备的投资较为谨慎。

(2)负债结构分析宝洁集团的负债结构相对简单,主要为流动负债和长期负债。

流动负债占总负债的比例较高,表明公司短期偿债压力较小。

长期负债占比相对较低,有利于公司长期发展。

2. 利润表分析(1)营业收入分析宝洁集团营业收入近年来保持稳定增长,主要得益于其强大的品牌影响力和市场占有率。

在新兴市场,宝洁集团通过加大投资和营销力度,实现了收入的快速增长。

(2)净利润分析宝洁集团的净利润近年来也呈现稳定增长态势,主要得益于其高毛利率和良好的成本控制能力。

此外,公司通过优化产品结构、提高运营效率等措施,进一步提升了盈利能力。

三、盈利能力分析1. 毛利率分析宝洁集团的毛利率在近年来保持在较高水平,表明公司产品具有较高的附加值。

同时,公司通过不断优化产品结构,提高产品竞争力,进一步提升了毛利率。

2. 净利率分析宝洁集团的净利率也呈现稳定增长趋势,主要得益于其良好的成本控制和高效的运营管理。

此外,公司通过持续的研发投入,推动产品创新,提升品牌价值,从而提高净利率。

四、偿债能力分析1. 流动比率分析宝洁集团的流动比率近年来保持在较高水平,表明公司短期偿债能力较强。

这得益于公司较高的流动资产占比和较低的流动负债。

2. 速动比率分析宝洁集团的速动比率也保持在较高水平,说明公司短期偿债能力较强,能够应对突发性债务风险。

宝洁现状报告分析总结

宝洁现状报告分析总结概述本报告分析总结了宝洁公司的现状,主要包括以下五个方面的内容:公司背景介绍、市场地位、产品组合、品牌形象以及面临的挑战和未来发展趋势。

通过对这些方面的分析,可以更好地了解宝洁公司的发展现状,为其未来的战略规划和决策提供参考。

公司背景介绍宝洁公司是全球领先的消费品公司之一,成立于1837年,总部位于美国俄亥俄州。

公司经营范围广泛,包括家居护理、个人护理、健康护理和食品产品等。

宝洁公司一直以来以创新和卓越的产品质量赢得了全球消费者的信任和喜爱。

市场地位宝洁公司在全球消费品市场具有重要地位。

根据统计数据显示,宝洁公司拥有众多知名品牌,如宝洁、吉列、汰渍、百事可乐等,这些品牌在各个市场领域都占据了重要的市场份额。

尤其在家居护理和个人护理领域,宝洁公司的品牌在全球市场上享有盛名。

产品组合宝洁公司的产品组合非常多样化,并且广泛涵盖了消费者日常生活的方方面面。

在家居护理领域,宝洁公司的产品包括洗衣粉、洗洁精、清洁剂等。

在个人护理领域,宝洁公司涉及口腔护理、个人清洁、护发护肤等方面的产品。

此外,宝洁公司还提供健康护理产品,如卫生巾、内衣消臭剂等。

同时,宝洁公司也经营食品产品,包括零食、果汁、碳酸饮料等。

品牌形象宝洁公司以其广泛的品牌组合享有很高的品牌声誉。

宝洁公司以打造高质量的产品为目标,为消费者提供可靠和安全的产品,并且在品牌推广方面也投入了大量资源。

例如,宝洁公司通过广告、营销活动等推广手段,提升了品牌知名度和影响力。

这使得宝洁公司的品牌赢得了广大消费者的认可和信任。

面临的挑战和未来发展趋势尽管宝洁公司具有强大的品牌声誉和市场地位,但其也面临着一些挑战。

首先,全球消费品市场竞争激烈,宝洁公司需要不断推出创新产品,以满足消费者不断变化的需求。

其次,新兴市场的增长速度较快,宝洁公司需要在这些市场抓住机遇,扩大市场份额。

此外,环保和可持续发展成为行业的新趋势,宝洁公司需要关注这些挑战,并采取相应的措施。

宝洁公司财务报表分析共36页文档PPT文档共38页

宝洁公司财务报表分析共36页文档

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

Hale Waihona Puke 66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一桩大罪过。——卢梭

宝洁公司财务报表分析

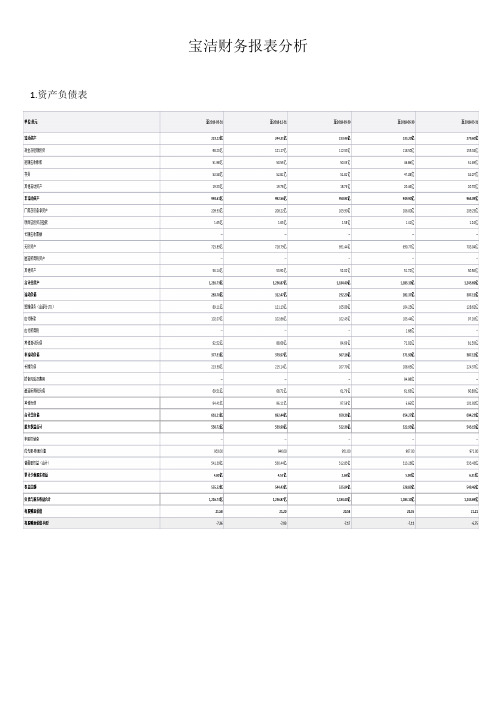

1.资产负债表

2.利润表

3、现金流量表

单位:美元

至2018-06-30

至2017-06-30

至2016-06-30

至2015-06-30

净收益

98.61亿

154.11亿

106.04亿

71.44亿

+折旧损耗及摊稍

28.34亿

27.96亿

29.72亿

31.34亿

+递延税及投资税减免

-18.44亿

4、盈利能力分析

2018财年第四季度,宝洁收入165.03亿美元,同比减少2.6%,略低于市场预期的165.4亿美元,纯利润18.91亿美元,同比下跌14.6%。撇除重组和提前偿债费用后,宝洁当季核心EPS(每股盈余)为0.94美元,同比有11%的增幅,超越市场预期的0.90美元。

具体分部门来看,由于网络品牌抢占市场份额,包含全球最大剃须品牌Gillette(吉列)在内的理容部门有机销售额下降3%;受零售商价格战的影响,包含帮宝适等品牌的妇幼家庭护理部有机销售额下降了2%;不过包含Olay、SK-II的美容部门表现不错,有机销售额增幅达7%。

-6.01亿

-8.15亿

-8.03亿

+其他经营基金

5.65亿

-45.72亿

8.50亿

37.73亿

营运资金

114.16亿

130.34亿

136.11亿

132.48亿

+特别项目

--

--

--

--

+营运资金变动

34.51亿

-2.81亿

18.24亿

13.60亿

经营现金流

148.67亿

127.53亿

宝洁公司财务报表分析-精品文档

盈利情况分析

2019年净收益(即净利润)约为127亿美元,比上年的134亿美 元减少5%,主要是由终止经营业务净收益的减少所致。 来自持续运营业务的净收入为109亿美元,与上年同期相比增加 了2%,主要由于净销售额的增长和经营利润率的扩大,部分被较高 的实际税率抵销。其中营业利润率上升了30个基点,原因是毛利率 上升,但大部分被SG&A的上升所抵消。 2019年来自终止经营业务的净收益减少了10亿美元至18亿美元,主 要是由于2009年10月份制药业务和2019年11月咖啡业的剥离,以 及终止经营业务销售方面的低收益。

偿债能力比率(三)

盈利情况分析

净销售额分析

2019年宝洁公司的净销售额为789亿美元,比09年同期增长了 3%,说明该公司销售状况良好,已经逐步走出了金融危机的影响。

从不同领域来看,婴儿及家庭护理业务增量最大,美容、时尚 及健康护理领域业务次之,零食和宠物护理业务则呈现负增长。 但是该净销售额低于公司的平均销售额,主要原因是:发展中 国家由于货币贬值导致物价上涨了1%;为吸引消费者,部分产品 采取降价销售策略;沙龙专业,个人保健和宠物护理方面存在相对 较弱的出货量;不利的外汇汇率也导致了净销售额1%的下降。

营业成本分析

销售、一般及行政开支

由图可知,2019年该项目占净销售额的比重增至31.7%,比2009 年增加了将近10个百分点,远高于营业收入的增加幅度,达到250亿 美元。 这种现象主要是由比往年更高的销售费用,管理费用和其他经营 费用导致的。 销售费用增加了150个基点:市场投资的增加,主要用于提高媒体 曝光率;增加广告投放力度,以支持业务增长。 管理费用与09年相差无几:生产力的提高和降低重组费用抵消了为 支持业务增长而增加的额外开支。 其他经营费用增加了70个基点:主要是由于与委内瑞拉有关的外汇 4.92亿美元,其汇兑成本增加;潜在竞争2.83亿美元的法律罚款收 费。

宝洁公司财务报表分析(doc 59页)

宝洁公司财务报表分析(doc 59页)第13章财务报表分析学习目标学习完本章之后,你应该能够1.进行比较财务报表的横向分析2.进行财务报表的纵向分析3.编制和使用共同比报表4.在决策中使用现金流量表5.计算决策中使用的标准化财务比率6.在决策中使用财务比率7.测算通过公司经营增加的经济价值为了比较像Bristol-Myers Squibb公司和宝洁公司这样的两家公司的经营成果,我们需要使用标准的方法。

我们在对正考虑购买哪家公司股票的顾客提出建议时,财务比率分析起着重要的作用。

——Angela Lane,高级分析师,Baer&FosterBristol-Myers Squibb公司合并收益表(已改动)(单位:百万)年度截止1998年12月31日收益1 销售净额$182842 费用:3 已售产品成本48564 营销、推售和行政管理44185 广告和产品促销23126 研究和开发15777 专项费用8008 重组准备2019 其他(148)10 1401611 所得税前收益416812 预提所得税112713 净收益$3141宝洁公司合并收益表(已改动)(单位:百万)年度截止1998年12月31日1 销售净额$371542 已售产品成本210643 营销、推售和行政管理费用100354 经营收益60555 利息费用5486 其他收益,净额2017 所得税前收益57088 所得税19289 净收益$3780Baer&Foster公司是一家投资银行,该公司的分析师指出保健和消费产品属于增长领域,他们将向他们的客户推荐这些公司的股票。

Angela Lane负责一个分析小组,主要分析两家公司:Bristol-Myers Squibb公司和宝洁公司。

Bristol-Myers Squibb公司以其Clairol护发品、Ban除臭剂和Excedrin止痛药闻名于世。

宝洁公司的主要产品包括佳洁士牙膏、汰渍洗衣粉、Pampers尿布和Pringles土豆片。

保洁财务报告分析(3篇)

第1篇一、前言保洁行业作为服务业的重要组成部分,近年来随着我国经济的快速发展和城市化进程的加快,市场规模不断扩大。

本文通过对某保洁公司的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者、管理者及相关部门提供决策依据。

二、公司概况某保洁公司成立于2005年,主要从事住宅、商业及企事业单位的保洁服务。

公司拥有专业的保洁团队和先进的管理理念,业务范围覆盖全国多个城市。

经过多年的发展,公司已逐渐成为保洁行业的佼佼者。

三、财务报告分析1. 财务状况分析(1)资产状况根据财务报告,公司总资产为XXX万元,其中流动资产XXX万元,非流动资产XXX万元。

流动资产中,货币资金XXX万元,应收账款XXX万元,存货XXX万元。

非流动资产中,固定资产XXX万元,无形资产XXX万元。

从资产结构来看,公司流动资产占比较高,说明公司具有较强的短期偿债能力。

同时,固定资产和无形资产占比较高,表明公司具备一定的规模和实力。

(2)负债状况公司负债总额为XXX万元,其中流动负债XXX万元,非流动负债XXX万元。

流动负债中,短期借款XXX万元,应付账款XXX万元。

非流动负债中,长期借款XXX万元。

从负债结构来看,公司流动负债占比较高,说明公司短期偿债压力较大。

但长期借款占比较低,表明公司长期偿债能力较好。

(3)所有者权益状况公司所有者权益总额为XXX万元,其中实收资本XXX万元,资本公积XXX万元,盈余公积XXX万元,未分配利润XXX万元。

从所有者权益结构来看,公司实收资本占比较高,说明公司资本实力较强。

同时,未分配利润占比较高,表明公司盈利能力较好。

2. 经营成果分析(1)营业收入根据财务报告,公司营业收入为XXX万元,同比增长XX%。

营业收入增长主要得益于公司业务规模的扩大和市场竞争力的提升。

(2)营业成本公司营业成本为XXX万元,同比增长XX%。

营业成本增长主要受原材料价格上涨、人工成本上升等因素影响。

(3)利润情况公司净利润为XXX万元,同比增长XX%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司简介(一)

董事长-麦睿博 中国总裁-李佳怡

公司简介(二)

英格兰移民威廉•波克特(WILLIAM PROCTER)在美国辛辛那

历 史

提市(Cincinnati)从事制造蜡烛的生意。与此同时,爱尔兰移民詹姆 斯•甘保(JAMES GAMBLE)也在该市学习制造蜡烛。后来他们凑巧娶 了两姐妹,他们的岳父说服两个女婿成为合伙人。1837年4月12日,

今 2019《财富》英文网发布了2019年《财富》世界500强企业最新

辉 排名第66位。

Байду номын сангаас

煌 宝洁自进入中国的十八年内,对中国各项公益事业捐款的总额已超

过五千四百万元人民币,主要用于教育、卫生及救灾等各个方面。

2019年10月1日,宝洁正式收购消费品生产巨头吉列Gillette,从

此宝洁取代了欧洲的联合利华Anglo-Dutch Unilever,登上了全球

偿债能力比率(三)

现金比率

现金比率=现金类资产÷流动负债

2019年现金比率=28亿美元÷242亿美元=0.12

最大消费品公司的宝座。

横向比较(一)

下图显示了宝洁与同行业公 司的销售额的规模比较。

宝洁 金佰利 高露洁

雅芳 雅诗兰黛

科博 卡尔福公司 露华浓

我们可以看出,同行业中,宝洁在销售业绩方面遥遥 领先,雄据榜首地位,其他公司只能望尘莫及。它的销售 额为 790,290 百万美元,可见公司规模庞大,属于大型 公司(大型公司占全部公司数的16%)。

Beauty & Grooming 美容时尚

Health & Well-being 家庭健康

Household Care 家居护理

IN CHINA

目录

公司简介 横向比较 纵向分析 展望目标

注:在此提供所有财 务报表,均是依据美 国一般公认会计原则 (美国通用会计准则) 编制的。报表中的数 据是根据2019年上半 年的情况以及由公司 管理层作出的估计数 组成的,这些估计数 是管理层基于对当前 事件和公司在未来有 可能采取的行动所作 出的结论。所有内容 仅供参考。

横向比较(二) 下图显示了宝洁与同行业其 他公司净利润率的对比。

较高的净利润率是一家超级公司的最主要的特征。 显然,17.00%的高利润率使得宝洁无愧于全球最大日用 消费品公司的宝座,也在一定程度上证明以品牌管理享誉 全球的宝洁,在管理绩效上的确有过人之处。

纵向分析

纵向分析(一)

净销售额分析 营业成本分析 盈利情况分析

净销售额分析

2019年宝洁公司的净销售额为789亿美元,比09年同期增长了 3%,说明该公司销售状况良好,已经逐步走出了金融危机的影响。

从不同领域来看,婴儿及家庭护理业务增量最大,美容、时尚 及健康护理领域业务次之,零食和宠物护理业务则呈现负增长。

但是该净销售额低于公司的平均销售额,主要原因是:发展中 国家由于货币贬值导致物价上涨了1%;为吸引消费者,部分产品 采取降价销售策略;沙龙专业,个人保健和宠物护理方面存在相对 较弱的出货量;不利的外汇汇率也导致了净销售额1%的下降。

之 他们开始共同生产销售肥皂和蜡烛。8月22日,两方各出资3,

初 596.47美元,正式确立合作关系,并于10月31日签订合伙契约,在

辛辛那提市成立宝洁公司(Procter & Gamble,以两个合伙人的名

字命名)。 分公司分布超过80个国家、产品销售超过160个国家、员工数约

如

140,000、品牌约300个、全球技术中心 20个、持有专利数量超过 29,000项。

营业成本分析

销售、一般及行政开支

由图可知,2019年该项目占净销售额的比重增至31.7%,比2009 年增加了将近10个百分点,远高于营业收入的增加幅度,达到250亿 美元。

这种现象主要是由比往年更高的销售费用,管理费用和其他经营 费用导致的。

销售费用增加了150个基点:市场投资的增加,主要用于提高媒体 曝光率;增加广告投放力度,以支持业务增长。

管理费用与09年相差无几:生产力的提高和降低重组费用抵消了为 支持业务增长而增加的额外开支。

其他经营费用增加了70个基点:主要是由于与委内瑞拉有关的外汇 4.92亿美元,其汇兑成本增加;潜在竞争2.83亿美元的法律罚款收 费。

盈利情况分析

2019年净收益(即净利润)约为127亿美元,比上年的134亿美 元减少5%,主要是由终止经营业务净收益的减少所致。

偿债能力比率(二)

速动比率

速动比率=速动资产÷流动负债 速动资产=流动资产-存货

2019年速动比率=(187-63)亿美元÷242亿美元=0.51

2009年速动比率=(219-68)亿美元÷309亿美元=0.49

2019年的速动比率为0.51,与09年相比略增高了两个百分点, 增幅不大,说明宝洁公司拥有较稳定的短期偿债能力。2019年速 动比率比上年略增,主要原因是公司的递延所得税大幅减少;存 货略减,但相对缓慢,而2019年公司偿还了大部分一年内到期的 债务,流动负债大幅减少,远超过流动资产的减少速度,并且速 动资产的减少慢于流动资产。

来自持续运营业务的净收入为109亿美元,与上年同期相比增加 了2%,主要由于净销售额的增长和经营利润率的扩大,部分被较高 的实际税率抵销。其中营业利润率上升了30个基点,原因是毛利率 上升,但大部分被SG&A的上升所抵消。 2019年来自终止经营业务的净收益减少了10亿美元至18亿美元,主 要是由于2009年10月份制药业务和2019年11月咖啡业的剥离,以 及终止经营业务销售方面的低收益。

纵向分析(二)

偿债能力比率 资产营运能力比率 盈利能力比率 成长性比率 现金流量比率

偿债能力比率(一)

流动比率

流动比率=流动资产÷流动负债

2019年流动比率=187亿美元÷242亿美元=0.77

2009年流动比率=219亿美元÷309亿美元=0.71

处于中等水平的流动比率说明宝洁公司短期偿债能力一般, 企业运行稳定。2019年流动比率比上年略增,但增幅不大, 虽然2019年3月出台了医疗保障法案,减少了联邦补贴中的 交付税款一项,使得公司的递延所得税大幅减少,但是2019 年公司偿还了大部分一年内到期的债务,使得流动负债大幅减 少,超过流动资产的减少速度。