用友财务软件帐套练习

用友T3练习账套

2

支票

否

3 其他 方法否同“部门档案”

基础设置——收付结算——结算方式

8、会计科目

会计科目是会计档案中最重要的。

它关系着账务处理的具体方法,是整个核算的

基础。

(1)指定科目

(2)增加科目

(3)修改科目

(4)删除科目

基础设置——财务——会计科目

(1)指定单击科目

指定科目:是指定出纳的专管科目。 关系到出纳签字、银行对账等业务 操作内容:现金里面选现金,银行里面选银行。

敲空格键,变换金额方向

保存后,退出

总账系统告一段落 开始工资管理

工资管理 工资管理系统用于核算工资及与工资 相关的成本费用计提等经济内容。

双击工资菜单,开始工资管理的初始化

建立工资管理账套

1、工资类别:是整体工资组成部分的 分类项目,即基本工资、工资性津贴、 辅助工资、福利、劳动保护费等有关项 目。工资类别用于对工资核算范围进行 分类。 2、扣税设置:个人所得税是否由企业 代扣代缴。

三、日常操作

按照核算流程,周而复始

过日子

一、建立账套

1、增加用户 2、建账 3、启用系统 4、设置权限

增加用户

主管 不管账,不管钱 审核、监督

会计 管账,不管钱

出纳 管钱,不管账

谁去做:系统管理员(admin) 哪里做:系统管理

系统菜单——注册

建立账套(账套菜单——建立)

退出 建立账套及启用系统结束

先找到库存 商品

2、金额÷数量=单价

修改会计科目

方法: (1)双击某一会计科目,修改 (2)单击某一以会计科目,单击修改按钮

辅助核算

辅助核算是对账务处理的一种补充,即实现更广 泛的账务处理,以适应企业管理和决策的需要。

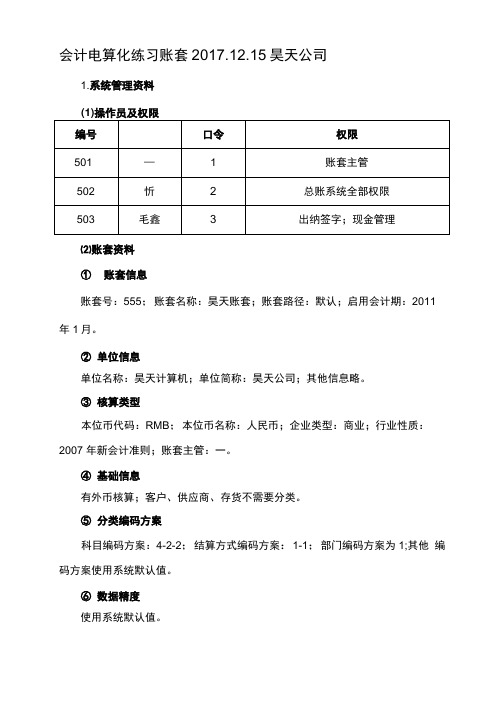

会计电算化账套练习题用友t3

会计电算化练习账套2017.12.15昊天公司1.系统管理资料⑵账套资料①账套信息账套号:555;账套名称:昊天账套;账套路径:默认;启用会计期:2011年1月。

②单位信息单位名称:昊天计算机;单位简称:昊天公司;其他信息略。

③核算类型本位币代码:RMB;本位币名称:人民币;企业类型:商业;行业性质:2007 年新会计准则;账套主管:一。

④基础信息有外币核算;客户、供应商、存货不需要分类。

⑤分类编码方案科目编码方案:4-2-2;结算方式编码方案:1-1;部门编码方案为1;其他编码方案使用系统默认值。

⑥数据精度使用系统默认值。

⑦系统启用启用总账子系统,启用时间为2011年1月1日。

2•总账子系统初始化资料(1) 系统参数出纳凭证必须经由出纳签字;可以使用其他系统受控科目;其他选项采用默认值。

(2) 客户资料②供应商档案③部门档案④外币及汇率⑥会计科目(需要增加或修改的会计科目)⑦凭证类型⑧项目档案■项目大类■项目分类■项目目录(3) 总账系统期初余额①账户余额②辅助账余额■应收账款■应付账款3.交易和事项(增值税一般纳税人,增值税税率17%)第1笔:1 H,从银行借入短期借款100 000元并存入工行账户,利率6%, 按月付息,到期偿还本金。

(收款凭证)日期:2011年1月1日摘要:取得短期借款借:银行存款/工行存款100 000(现金流量项目编号18)贷:短期借款100 000第2笔:1日,采购戴尔台式机50台,不含税单价3 500元,价税合计204 750元,款项已通过工行转账支票支付,票号zz001,取得增值税专用发票,货物已验收入库。

(付款凭证)日期:2011年1月1日摘要:采购戴尔台式机借:库存商品/台式机/戴尔台式机(50台3 500元)175 000贷:银行存款/工行存款(转账支票,zzOOD 204 750(现金流量项目编号04)第3笔:2日,采购联想台式机50台,不含税单价3 600元,价税合计210 600元,款项已通过工行转账支票支付,票号zz002,取得增值税专用发票,货物已验收入库。

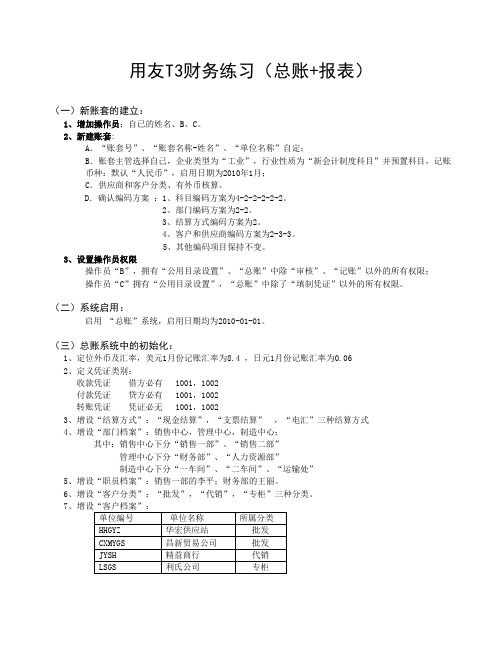

用友通T3 练习题

用友T3财务练习(总账+报表)(一)新账套的建立:1、增加操作员:自已的姓名、B、C。

2、新建账套:A.“账套号”、“账套名称-姓名”、“单位名称”自定;B.账套主管选择自己,企业类型为“工业”,行业性质为“新会计制度科目”并预置科目,记账币种:默认“人民币”,启用日期为2010年1月;C.供应商和客户分类、有外币核算。

D.确认编码方案:1、科目编码方案为4-2-2-2-2-2。

2、部门编码方案为2-2。

3、结算方式编码方案为2。

4、客户和供应商编码方案为2-3-3。

5、其他编码项目保持不变。

3、设置操作员权限操作员“B”,拥有“公用目录设置”、“总账”中除“审核”、“记账”以外的所有权限;操作员“C”拥有“公用目录设置”,“总账”中除了“填制凭证”以外的所有权限。

(二)系统启用:启用“总账”系统,启用日期均为2010-01-01。

(三)总账系统中的初始化:1、定位外币及汇率,美元1月份记账汇率为8.4 ,日元1月份记账汇率为0.062、定义凭证类别:收款凭证借方必有 1001,1002付款凭证贷方必有 1001,1002转账凭证凭证必无 1001,10023、增设“结算方式”:“现金结算”,“支票结算”,“电汇”三种结算方式4、增设“部门档案”:销售中心,管理中心,制造中心;其中:销售中心下分“销售一部”、“销售二部”管理中心下分“财务部”、“人力资源部”制造中心下分“一车间”、“二车间”、“运输处”5、增设“职员档案”:销售一部的李平;财务部的王丽。

6、增设“客户分类”:“批发”,“代销”,“专柜”三种分类。

78、增设“供应商分类”:原料供应商、设备供应商。

10、现金银行采取日记账方式辅助科目明细余额如下:1、应收账款:精益商行3,510.00元、利氏公司3,430.00元、昌新贸易公司11,700.00 元、华宏供应站23,400.00元2、其他应收款:运输处备用金1,200.00元、一车间1,200.00元3、其他应收款:个人其他应收款—李平(销售一部)900.00 元4、固定资产:—车间生产设备150,000.00元、二车间50,000.00元5、应付账款:金陵商行58,500.00元(五)填制下列凭证。

用友软件_账套练习1

用友财务软件-综合账套练习题12011年11月第1140-1141期1.海顺公司2005年12月1日总分类账户余额如下表所示:表5-1 总分类账户余额表2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)1.12月1日,收到国家投入资本60000元,存入银行。

2.12月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

3.12月7日,生产甲产品领用A材料300公斤,每公斤50元,计15000元。

4.12月9日,南海公司偿还货款28300元,款已收,存入银行。

5.12月10日,销售甲产品200件给兴旺公司,每件300元,增值税销项税额为10200元。

共计70200元。

款已收到,存入银行。

6.12月10日,用银行存款归还前欠利新公司货款2000元。

7.12月12日,用银行存款归还短期借款6000元。

8.12月15日,销售甲产品100件给吉祥公司,每件190元,增值税销项税额为3230元。

共计22330元,货款尚未收到。

9.12月17日,张前出差,预借差旅费800元,出纳支付现金800元。

10.12月18日,用银行存款支付产品广告费3800元。

11.12月22日,张前出差归来,报销差旅费700元,余额100元退回。

12.12月24日,从银行提取现金 2800元备用。

13.12月25日,用现金2500元支付职工培训讲课费。

14.12月31日,结转本月已售产品成本29000元。

15.12月31日,将本月损益类账户的余额转入“本年利润”账户。

16.12月31日,按净利润25%计提所得税费用17.12月31日,将所得税费用结转入“本年利润”18.12月31日,将“本年利润”转入“利润分配-未分配利润”19.12月31日,按10%提取法定盈余公积金20.12月31日,按5%提取任意盈余公积金21.12月31日,按30%向投资者分配利润(计提)22.12月31日,结转“利润分配-未分配利润”。

用友财务软件操作练习题评分标准及答案要点

测试评分标准

1.账套数据检查项目:

(20’)1)期初余额录入完整正确,试算平衡。

(40’)2)凭证编制检查项目:(一共13或14张凭证)

编制凭证(重点检查凭证日期、制单人、凭证类别、凭证所用科目、金额、凭证是否审核等项目)

(20’)3)期末处理检查项目:

转账凭证定义、转账凭证生成、记账是否完成、结账是否完成等项目

2.报表检查项目:

(10’)1)利润表项目——内容、格式、数据生成、保存等

(10’)2)资产负债表表项目——内容、格式、数据生成、保存等

答案要点

1.应有的期初余额,及试算平衡。

2.所有凭证已经填制完成。

(共有13张,或14张,有一笔可以拆成两笔来填)

3.填制凭证11张应该如下:制单人:B

记账人,审核人:A

有现金科目的凭证,出纳:C 制单及凭证日期。

4.期间损益转账定义

5.结转期间损益,生成转账凭证并保存。

其中:制单为B,记账及审核为A

7.结账完成。

8.资产负债表

资产负债表

会企01表单位名称: 光明公司

9.利润表

利润表。

用友通T3帐套练习题1

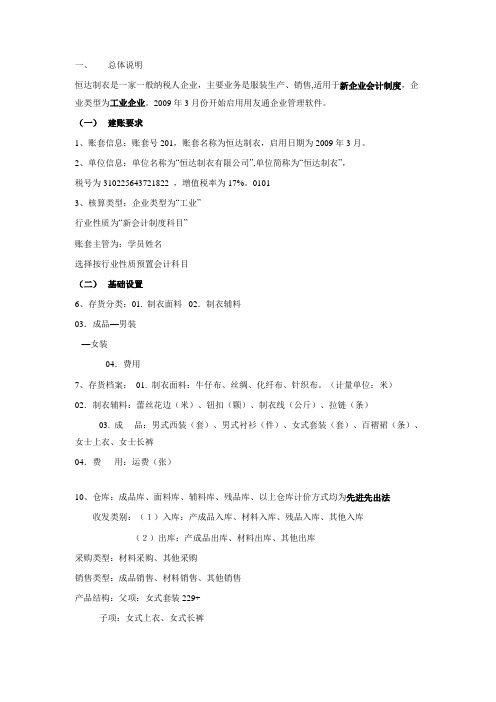

一、总体说明恒达制衣是一家一般纳税人企业,主要业务是服装生产、销售,适用于新企业会计制度,企业类型为工业企业。

2009年3月份开始启用用友通企业管理软件。

(一)建账要求1、账套信息:账套号201,账套名称为恒达制衣,启用日期为2009年3月。

2、单位信息:单位名称为“恒达制衣有限公司”,单位简称为“恒达制衣”,税号为310225643721822 ,增值税率为17%。

01013、核算类型:企业类型为“工业”行业性质为“新会计制度科目”账套主管为:学员姓名选择按行业性质预置会计科目(二)基础设置6、存货分类:01. 制衣面料02.制衣辅料03.成品—男装—女装04.费用7、存货档案:01. 制衣面料:牛仔布、丝绸、化纤布、针织布。

(计量单位:米)02.制衣辅料:蕾丝花边(米)、钮扣(颗)、制衣线(公斤)、拉链(条)03. 成品:男式西装(套)、男式衬衫(件)、女式套装(套)、百褶裙(条)、女士上衣、女士长裤04.费用:运费(张)10、仓库:成品库、面料库、辅料库、残品库、以上仓库计价方式均为先进先出法收发类别:(1)入库:产成品入库、材料入库、残品入库、其他入库(2)出库:产成品出库、材料出库、其他出库采购类型:材料采购、其他采购销售类型:成品销售、材料销售、其他销售产品结构:父项:女式套装229+子项:女式上衣、女式长裤二、期初数据1、总账系统各科目的期初余额2、A.货到票未到采购业务期初2009年2月21日收到向毛纺一厂采购的一批牛仔布1,000米,暂估单价为50元,已验收入面料库,至今未收到发票,货款尚未支付。

B.票到货未到采购业务期初2009年2月22日收到深圳衣纺开具的增值税专用发票一张,价税合计280800元,票面为化纤布1000米、针织布1000米,单价均为120元的发票。

货物尚未收到,以提前支付货款。

3、采购期初-供应商往来期初(专用发票)4(一)总账系统日常业务1、1日,财务人员从银行提取现金60000元。

用友版远通公司账套练习

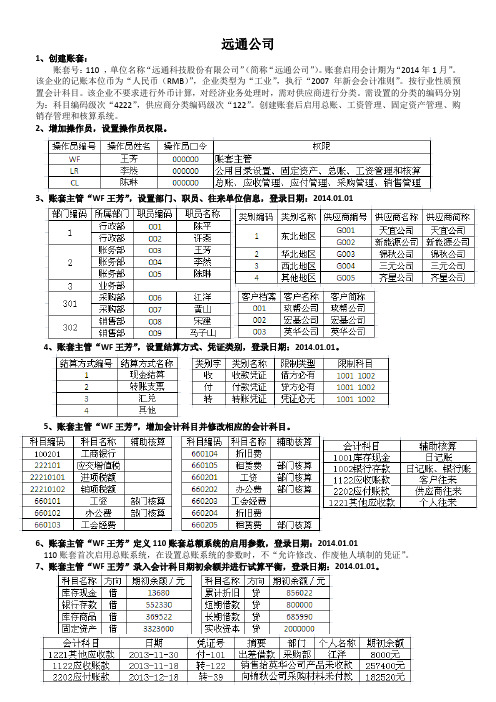

远通公司1、创建账套:账套号:110 ,单位名称“远通科技股份有限公司”(简称“远通公司”)。

账套启用会计期为“2014年1月”。

该企业的记账本位币为“人民币(RMB)”,企业类型为“工业”,执行“2007年新会会计准则”。

按行业性质预置会计科目。

该企业不要求进行外币计算,对经济业务处理时,需对供应商进行分类。

需设置的分类的编码分别为:科目编码级次“4222”,供应商分类编码级次“122”。

创建账套后启用总账、工资管理、固定资产管理、购销存管理和核算系统。

2、增加操作员,设置操作员权限。

3、账套主管“WF王芳”,设置部门、职员、往来单位信息,登录日期:2014.01.014、账套主管“WF王芳”,设置结算方式、凭证类别,登录日期:2014.01.01。

5、账套主管“WF王芳”,增加会计科目并修改相应的会计科目。

6、账套主管“WF王芳”定义110账套总额系统的启用参数,登录日期:2014.01.01110账套首次启用总账系统,在设置总账系统的参数时,不“允许修改、作废他人填制的凭证”。

7、账套主管“WF王芳”录入会计科目期初余额并进行试算平衡,登录日期:2014.01.01。

8、会计LR李然填制记账凭证,登录日期:2014.01.18。

2014年1月18日共发生3笔业务。

销售给玖帮公司和英华公司产品各20件,每件售价2000元,货款及税款均未收到;向天宜公司买材料一批已验收入库,货款10000元和税款1700元尚未支付。

(1)销售给玖帮公司产品,货款尚未收到:借:应收账款(玖帮公司)46800贷:应交税费——交增值税(销项税额)6800主营业务收入40000(2)销售给英华公司产品,货款尚未收到:借:应收账款(英华公司)46800贷:应交税费——应交增值税(销项税额)6800主营业务收入40000(3)向天宜公司购买材料,货款未付:借:原材料10000应交税费——应交增值税(进项税额)1700贷:应付账款(天宜公司)117009、会计LR李然修改、删除记账凭证,登录日期:2014.01.19发现已填制的销售给“英华公司”产品20件,每件售价2000元的转账凭证中客户应为“宏基公司”。

用友U8账套练习资料

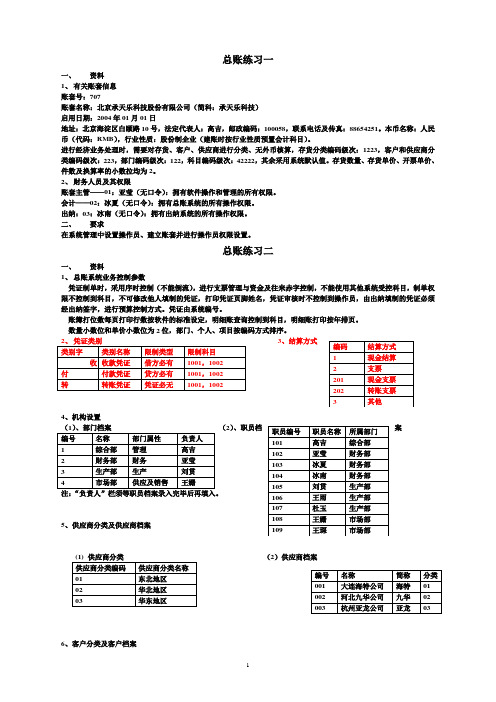

总账练习一一、 资料 1、 有关账套信息账套号:707账套名称:北京承天乐科技股份有限公司(简科:承天乐科技) 启用日期:2004年01月01日地址:北京海淀区白颐路10号,法定代表人:高吉,邮政编码:100058,联系电话及传真:88654251。

本币名称:人民币(代码:RMB ),行业性质:股份制企业(建账时按行业性质预置会计科目)。

进行经济业务处理时,需要对存货、客户、供应商进行分类、无外币核算,存货分类编码级次:1223,客户和供应商分类编码级次:223,部门编码级次:122,科目编码级次:42222,其余采用系统默认值。

存货数量、存货单价、开票单价、件数及换算率的小数拉均为2。

2、 财务人员及其权限账套主管——01:亚莹(无口令):拥有软件操作和管理的所有权限。

会计——02:冰夏(无口令):拥有总账系统的所有操作权限。

出纳:03:冰南(无口令):拥有出纳系统的所有操作权限。

二、 要求在系统管理中设置操作员、建立账套并进行操作员权限设置。

总账练习二一、资料1、 总账系统业务控制参数凭证制单时,采用序时控制(不能倒流),进行支票管理与资金及往来赤字控制,不能使用其他系统受控科目,制单权限不控制到科目,不可修改他人填制的凭证,打印凭证页脚姓名,凭证审核时不控制到操作员,由出纳填制的凭证必须经出纳签字,进行预算控制方式。

凭证由系统编号。

账簿打位数每页打印行数按软件的标准设定,明细账查询控制到科目,明细账打印按年排页。

数量小数位和单价小数位为2位,部门、个人、项目按编码方式排序。

3、结算方式4、机构设置 (2)、职员档案5、供应商分类及供应商档案(2)供应商档案6、客户分类及客户档案(1)客户分类(2)客户档案7、项目档案项目大类:工程类项目分类:1、盈利工程类2、福利工程类项目目录:二、要求1、启动707账套总账管理系统,设置业务控制参数。

2、设置凭证类别、结算方式、部门档案、职员档案、供应商分类、供应商档案、客户分类、客户档案及项目档案设置。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

用友财务软件帐套练习

丁公司账套

一、账套资料请依照以下账套资料,为丁公司建立账套。

1.账套信息:账套号:400;账套名称:丁公司账套;启用会计期:2006年01月

2.单位信息单位名称:丁公司;单位简称:丁公司

3.核算类型企业类型:商业;行业性质:新会计制度科目

4.基础信息无存货分类;无客户分类;无供应商分类;无外币核算

5. 分类编码方案保持默认值

6.系统启用只启用总账子系统,启用日期为2006年01月01日

二、用户及权限

三、总账子系统初始化资料

请依照以下总账系统初始化资料,为丁公司对总账子系统进行初始化设置

1.系统选项要求出纳凭证必须经由出纳签字,能够使用应收科目,其它选项保持默认值。

2.基础档案

(1)会计科目

1)将“1001现金”指定为现金总账科目,将“1002银行存款”指定为银行总账科目。

2)将“

3)将“

(2

(3

3.期初余额

四、经济业务资料

请依照以下经济,用“武会计”填制各记账凭证;用“郑出纳”对各收付款记账凭证进行出纳签字;用“周主管”对各记账凭证进行审核、记账,并对该账套2006年1月进行结账。

2006年01月份,丁公司发生以下经济业务:

1.1月10日,购买商品50件,每件900元,价款总计45000元,已通过转账支票支付,支票号ZZ001,商品已验收入库,假定不考虑增值税。

借:库存商品

贷:银行存款

2.1月12日,向甲客户销售商品100件,单价1500元,货款共计150000元,尚未收取,假定不考虑增值税。

借:应收账款

贷:主营业务收入

3.1月25日,乙客户用转账支票偿还欠款200000元,支票号ZZ002,已送交银行。

借:银行存款

贷:应收账款

4.1月26日,向乙客户销售商品80件,单价1500元,货款共计120000,尚未收取,假定不考虑增值税。

借:应收账款

贷:主营业务收入

5.1月31日,计提本月折旧8000元,全部记入治理费用。

借:治理费用

贷:累计折旧

6.1月31日,分配本月工资费用,共计40000元,全部记入治理费用。

借:治理费用

贷:应对工资

7.1月31日,结转本月销售成本(假定采纳全月加权平均法)。

借:主营业务成本

贷:库存商品

8.1月31日,结转本月期间损益至本年利润。

借:主营业务收入

贷:主营业务成本

治理费用

本年利润

五、UFO报表

利用UFO报表系统制作以下报表(注意各项目的单元格位置一定要与下表相同),要求通过自定义公式取得各

华翔公司账套

一、账套资料请依照以下账套资料,为华翔公司建立账套。

1.账套信息账套号:200;账套名称:华翔公司账套;账套路径默认;启用会计期:2006年01月。

2.单位信息单位名称:华翔公司;单位简称:华翔公司。

3.核算类型企业类型:工业;行业性质:新会计制度科目。

4.基础信息无存货分类;无客户分类;无供应商分类;无外币核算。

5.分类编码方案将会计科目编码级资设置为4-2-2-2,其它编码级次使用默认值。

6.数据精度保持默认值。

7.系统启用只启用总账子系统和工资治理子系统,启用日期为2006年01月01日。

二、用户及权限

请依照以下用户和权限资料,为华翔公司建立用户,并为用户分配指定的权限

三、总账子系统初始化资料

请依照以下用户和权限资料,为华翔公司对总账子系统进行初始化设置。

1.系统选项要求能够使用应收、应对受控科目,其它选项使用系统默认值。

2.基础档案

(1)凭证类别

(2)部门档案

3.会计科目及期初余额

请依照以下工资治理系统初始化资料,为华翔公司对工资治理子系统进行初始化设置。

1.业务操纵参数:工资个别数:单个;核算币种:人民币RMB;实行代扣个人所得税,不进行扣零自理;人员编码长度:3位。

2.人员类别分为:治理人员、生产人员、供销人员。

3.银行设置:工商银行。

账号定长:11。

5.

6.运算公式:事假扣款:事假天数*150

7.

8.代扣个人所得税所得税项目为:工资;对应工资科目:实发工资

计税基数为1600元,附加费默认。

五、经济业务资料

请依照以下经济业务资料,用“王会计”填制各记账凭证;用“张主管”对各记账凭证进行审核、记账,并对该账套2006年1月的工资治理系统和总账进行结账。

1.1月10日,购买原材料,价款220000元,货款已付,材料已验收入库,假定不考虑增值税。

借:原材料

贷:银行存款

2.1月15日,销售产品,贷款共计360000元,尚未收取,假定不考虑增值税。

借:应收账款

贷:主营业务收入

3.1月25日,计提应对工资(此项操作请在工资治理系统生成机制凭证)。

4.1月25日,计提应对福利费(此项操作请在工资治理系统生成机制凭证)。

5.1月31日,预提本月借款利息1000元。

借:财务费用

贷:本年利润

6.1月31日,结转期间损益。

(收入与费用各生成一张凭证)

借:主营业务收入

贷:本年利润

借:本年利润

贷:营业费用

治理费用---工资

财务费用

甲帐套

乙帐套

12 戊账套

一、账套资料 请根据以下账套资料,为戊公司建立账套。

1. 账套信息: 账套号:500;账套名称:戊公司账套;启用会计期:2006年01月

2. 单位信息 单位名称:戊公司;单位简称:戊公司

3. 核算类型 企业类型:商业;行业性质:新会计制度科目

4.基础信息 无存货分类;无客户分类;无供应商分类;无外币核算

5. 分类编码方案 保持默认值

6.系统启用 只启用总账子系统,启用日期为2006年01月01日

三、总账子系统初始化资料

请根据以下总账系统初始化资料,为戊公司对总账子系统进行初始化设置

1. 系统选项 要求出纳凭证必须经由出纳签字,其它选项保持默认值。

2.基础档案

(1)会计科目

1) 将“1001现金”指定为现金总账科目,将“1002”指定为银行存款总账科目。

2) 在“1243库存商品”下增加两个明细科目,分别为“124301冰箱”和“124302彩电”,并将这两个明细科目设置为数量核算,单位为台。

3) 在“5101主营业务收入”下增加两个明细科目,分别为“510101冰箱”和“510102彩电“,并将这两个明细科目设置为数量核算,单位为台。

4) 在“5401

主营业务成本”下增加两个明细科目,分别为“540101冰箱”和“540102彩电”。

(2)凭证类别

(3) 3

四、经济业务资料

请依照以下经济,用“卢会计”填制各记账凭证;用“吴出纳”对各收付款记账凭证进行出纳签字;用“宋主管”对各记账凭证进行审核、记账,并对该账套2006年1月进行结账。

2006年01月份,戊公司发生以下经济业务:

1.1月10日,购买冰箱50台,单价3000元,价款总计150000元,已通过转账支票支付,支票号ZZ001,商品已验收入库,假定不考虑增值税,下同。

借:库存商品

贷:银行存款

2.1月15日,向客户销售冰箱100台,单价3500元,货款共计350000元,客户利用转账支票支付,已送交银行,支票号ZZ002。

借:银行存款

贷:主营业务收入---冰箱

3.1月20日,购买彩电50台,单价5500元,价款总计275000元,已通过账账支票支付,支票号ZZ003,商品已验收入库。

借:库存商品---彩电

贷:银行存款

4.1月25日,销售彩电100台,单价6000元,货款共计600000,客户利用转账支标支票支付,已送交银行,支票号为ZZ004。

借:银行存款

贷:主营业务收入---彩电

5.1月31日,计提本月折旧10000元,全部记入治理费用。

借:治理费用

贷:累计折旧

6.1月31日,分配本月工资费用,共计40000元,全部记入治理费用。

借:治理费用

贷:应对工资

7.1月31日,结转本月销售成本(假定采纳加权平均法)

借:主营业务成本---冰箱

主营业务成本---彩电

贷:库存商品---冰箱

库存商品---彩电

8.1月31日,结转本月期间损益至本年利润

借:主营业务收入---冰箱

主营业务收入---彩电

贷:主营业务成本---冰箱

主营业务成本---彩电

治理费用

本年利润

五UFO报表

利用UFO报表系统制作以下报表(注意各项目的单元格位置一定要与下表相同),要求通过自定义公式取得各。