证券投资财务分析

证券投资财务分析

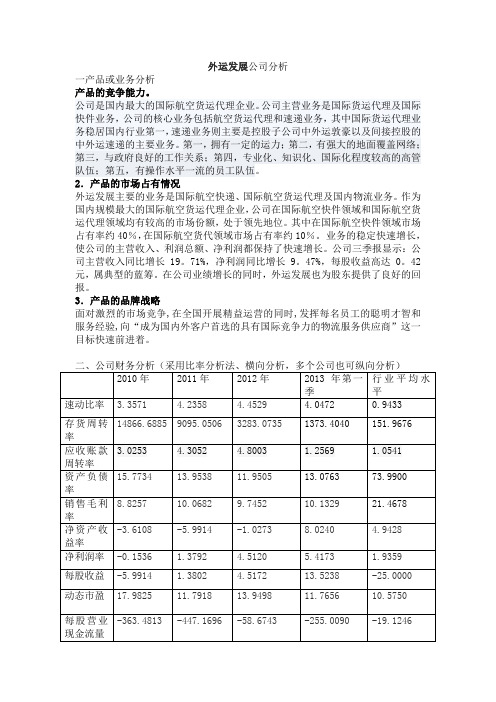

外运发展公司分析一产品或业务分析产品的竞争能力。

公司是国内最大的国际航空货运代理企业。

公司主营业务是国际货运代理及国际快件业务,公司的核心业务包括航空货运代理和速递业务,其中国际货运代理业务稳居国内行业第一,速递业务则主要是控股子公司中外运敦豪以及间接控股的中外运速递的主要业务。

第一,拥有一定的运力;第二,有强大的地面覆盖网络;第三,与政府良好的工作关系;第四,专业化、知识化、国际化程度较高的高管队伍;第五,有操作水平一流的员工队伍。

2.产品的市场占有情况外运发展主要的业务是国际航空快递、国际航空货运代理及国内物流业务。

作为国内规模最大的国际航空货运代理企业,公司在国际航空快件领域和国际航空货运代理领域均有较高的市场份额,处于领先地位。

其中在国际航空快件领域市场占有率约40%,在国际航空货代领域市场占有率约10%。

业务的稳定快速增长,使公司的主营收入、利润总额、净利润都保持了快速增长。

公司三季报显示:公司主营收入同比增长19。

71%,净利润同比增长9。

47%,每股收益高达0。

42元,属典型的蓝筹。

在公司业绩增长的同时,外运发展也为股东提供了良好的回报。

3.产品的品牌战略面对激烈的市场竞争,在全国开展精益运营的同时,发挥每名员工的聪明才智和服务经验,向“成为国内外客户首选的具有国际竞争力的物流服务供应商”这一目标快速前进着。

1.变现能力分析。

反映变现能力的比率指标有流动比率、速动比率和现金流量负债比率等,上述比率表明该公司的流动资产相当于流动负债28%。

显然,该公司偿债变现能力较高2.营运能力分析。

速动比率为 4.0472,流动资产周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强企业赢利能力;而延缓周转速度,需要补充流动资产参加周转,形成资金浪费,降低赢利能力。

总体上,公司资产效率较好,运营能力较强。

3.长期偿债能力分析2013年速动比率较 2010 年、2011年提高较多,主要是公司上市后募集资金到帐使得流动资产增加较多的缘故;公司资本结构和偿债能力大幅度改善。

证券投资分析中的财务报表分析

证券投资分析中的财务报表分析财务报表是证券投资分析中不可或缺的重要工具。

通过对财务报表的分析,投资者可以了解上市公司的财务状况和经营情况,帮助他们做出明智的投资决策。

本文将介绍财务报表分析在证券投资中的应用,并探讨一些常用的财务指标和分析方法。

一、利润表分析利润表是反映公司经营活动成果的财务报表。

通过对利润表的分析,投资者可以了解公司的盈利能力和盈利质量。

1.1 营业收入和净利润营业收入是公司主营业务的收入总额,净利润是公司扣除各项费用后的利润总额。

投资者关注的是公司的营业收入是否持续增长,净利润是否稳定增长。

如果一家公司的营业收入和净利润都能保持较稳定的增长,说明公司具备较好的盈利能力。

1.2 毛利率和净利率毛利率是反映公司销售产品或提供服务的毛利润占营业收入的比例,净利率是反映公司净利润占营业收入的比例。

投资者可以通过比较公司的毛利率和净利率与行业平均水平的差异,判断公司的盈利能力和盈利质量。

二、资产负债表分析资产负债表是反映公司资产、负债和所有者权益状况的财务报表。

通过对资产负债表的分析,投资者可以了解公司的资产结构、偿债能力和财务风险。

2.1 资产结构投资者关注公司的资产结构是否合理。

一般来说,应该优先考虑流动资产的比例,因为流动资产可以帮助公司应对突发的经营需求。

此外,投资者还应关注公司的固定资产比例和无形资产比例,以评估其投资价值和长期发展潜力。

2.2 负债比例和偿债能力负债比例是公司负债总额占资产总额的比例,反映了公司的资本结构和财务风险。

投资者应该关注公司的负债比例是否合理,并评估其偿债能力。

一般来说,负债率过高可能会增加公司的财务风险,降低投资回报率。

三、现金流量表分析现金流量表是反映公司现金流量状况的财务报表。

通过对现金流量表的分析,投资者可以了解公司的经营活动、投资活动和筹资活动产生的现金流量,评估公司的现金流动性和健康状况。

3.1 经营活动现金流量净额经营活动现金流量净额是反映公司主营业务产生的现金流量。

证券财务报告分析(3篇)

第1篇一、前言证券公司的财务报告是其经营状况的重要反映,对于投资者、监管机构以及市场参与者来说,分析证券公司的财务报告具有重要的意义。

本报告将针对某证券公司的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供决策参考。

二、公司概况某证券公司成立于20XX年,是一家综合性证券公司,业务范围包括证券经纪、证券投资咨询、证券承销与保荐、资产管理、融资融券等。

公司总部位于我国某一线城市,在全国设有多个分支机构。

三、财务报表分析(一)资产负债表分析1. 资产结构分析根据资产负债表,某证券公司资产总额为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括现金及现金等价物、交易性金融资产、应收款项等。

这表明公司具有较强的短期偿债能力。

2. 负债结构分析某证券公司负债总额为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付债券、应付账款等。

这表明公司短期偿债压力较大。

3. 所有者权益分析某证券公司所有者权益为XX亿元,占资产总额的XX%。

所有者权益主要由股本、资本公积、盈余公积等构成。

这表明公司资本实力较强。

(二)利润表分析1. 营业收入分析某证券公司营业收入为XX亿元,其中经纪业务收入、投资银行业务收入、资产管理业务收入等均有所增长。

这表明公司主营业务发展良好。

2. 营业成本分析某证券公司营业成本为XX亿元,同比增长XX%。

营业成本主要包括手续费及佣金支出、投资收益等。

这表明公司成本控制能力有待提高。

3. 利润分析某证券公司净利润为XX亿元,同比增长XX%。

净利润主要由营业收入、投资收益等构成。

这表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析某证券公司经营活动现金流量为XX亿元,同比增长XX%。

这表明公司经营活动产生的现金流量较为稳定。

2. 投资活动现金流量分析某证券公司投资活动现金流量为XX亿元,同比增长XX%。

这表明公司投资活动较为活跃。

证券投资财务分析报告(3篇)

第1篇一、摘要本报告针对某证券公司进行财务分析,通过对该公司财务报表的分析,评估其财务状况、盈利能力、偿债能力、运营能力和发展能力。

报告将从以下几个方面进行详细阐述:财务状况分析、盈利能力分析、偿债能力分析、运营能力分析和发展能力分析。

二、公司简介某证券公司成立于2002年,是一家综合性证券公司,注册资本为XX亿元。

公司业务范围涵盖证券经纪、证券承销与保荐、证券投资咨询、资产管理、融资融券等。

近年来,公司业绩稳步增长,市场份额不断扩大。

三、财务状况分析1. 资产负债表分析(1)资产总额:截至2020年底,公司资产总额为XX亿元,较上年同期增长XX%。

(2)负债总额:截至2020年底,公司负债总额为XX亿元,较上年同期增长XX%。

(3)所有者权益:截至2020年底,公司所有者权益为XX亿元,较上年同期增长XX%。

2. 营业收入分析(1)营业收入:截至2020年底,公司营业收入为XX亿元,较上年同期增长XX%。

(2)营业收入构成:公司营业收入主要由证券经纪、证券承销与保荐、证券投资咨询、资产管理等业务构成。

3. 盈利能力分析(1)净利润:截至2020年底,公司净利润为XX亿元,较上年同期增长XX%。

(2)净资产收益率:截至2020年底,公司净资产收益率为XX%,较上年同期提高XX个百分点。

四、盈利能力分析1. 营业收入构成分析(1)证券经纪业务:公司证券经纪业务收入占比最高,达到XX%。

(2)证券承销与保荐业务:公司证券承销与保荐业务收入占比XX%,较上年同期有所下降。

(3)证券投资咨询业务:公司证券投资咨询业务收入占比XX%,较上年同期有所增长。

(4)资产管理业务:公司资产管理业务收入占比XX%,较上年同期有所下降。

2. 盈利能力分析(1)毛利率:截至2020年底,公司毛利率为XX%,较上年同期提高XX个百分点。

(2)净利率:截至2020年底,公司净利率为XX%,较上年同期提高XX个百分点。

五、偿债能力分析1. 流动比率:截至2020年底,公司流动比率为XX%,较上年同期提高XX个百分点。

证券行业的财务分析和估值模型

证券行业的财务分析和估值模型在投资领域,财务分析和估值模型是非常重要的工具,尤其在证券行业。

财务分析帮助投资者了解和评估公司的财务状况,而估值模型则用于确定证券的合理价格。

本文将探讨证券行业中常用的财务分析方法和估值模型。

一、财务分析1. 资产负债表分析资产负债表反映了一家公司在特定时间点上的资产、负债和净资产情况。

投资者可以通过分析资产负债表来评估公司的财务风险和稳定性。

重点关注的指标包括总资产、总负债、净资产、资产负债比率等。

2. 利润表分析利润表展示了公司在一定时间内的收入、成本和利润情况。

投资者可以通过分析利润表来了解公司的盈利能力和增长趋势。

重要的指标包括营业收入、毛利润、净利润、利润率等。

3. 现金流量表分析现金流量表反映了公司在一定时间内的现金流入和流出情况。

投资者可以通过分析现金流量表来评估公司的现金流动性和偿债能力。

重要的指标包括经营活动现金流量、投资活动现金流量、筹资活动现金流量等。

二、估值模型1. 市盈率模型市盈率是投资者用来衡量股票相对估值的一种常用指标。

市盈率模型根据公司的盈利能力来估算其合理价格。

计算方法为将公司的市值除以其净利润。

较低的市盈率可能意味着被低估,而较高的市盈率可能意味着被高估。

2. 资产定价模型资产定价模型用于估算证券的合理价格,其中最为广泛使用的模型是资本资产定价模型(CAPM)。

CAPM基于风险和回报的关系来计算证券的期望收益率,从而确定其合理价格。

该模型考虑了证券的系统风险和市场风险溢价。

3. 股票评级模型股票评级模型通过对公司的财务状况、盈利能力、成长潜力等因素进行评估,给出相应的评级。

常见的股票评级包括买入、持有和卖出等。

投资者可以根据评级来判断证券的投资价值和风险。

三、风险管理在进行财务分析和估值模型时,风险管理是不可忽视的一环。

投资者应该充分考虑市场风险、行业风险和公司风险,并采取相应的风险控制措施,如分散投资、定期监控和止损等,以降低投资风险。

证券财务分析报告(3篇)

第1篇一、摘要本报告以某证券公司为研究对象,通过对该公司近三年的财务报表进行分析,旨在全面了解公司的财务状况、盈利能力、偿债能力、营运能力以及发展潜力。

报告采用比较分析法、趋势分析法和比率分析法等方法,对公司的财务状况进行了深入剖析,为投资者提供决策依据。

二、公司概况某证券公司成立于20XX年,是一家综合性的证券公司,主要从事证券经纪、证券投资、资产管理、投资银行等业务。

公司注册资本为XX亿元,总部位于我国某一线城市。

近年来,公司业务规模不断扩大,市场份额逐年提高,已成为我国证券行业的佼佼者。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产结构来看,该公司资产主要由流动资产和固定资产构成。

流动资产占比最高,说明公司具有较强的短期偿债能力。

具体来看,货币资金、应收账款、预付款项等流动性较强的资产占比较大,表明公司短期偿债能力较强。

(2)负债结构分析从负债结构来看,该公司负债主要由流动负债和长期负债构成。

流动负债占比最高,说明公司短期偿债压力较大。

具体来看,短期借款、应付账款、预收款项等流动性较强的负债占比较大,表明公司短期偿债压力较大。

2. 利润表分析(1)收入结构分析从收入结构来看,该公司收入主要由手续费及佣金收入、利息收入、投资收益等构成。

其中,手续费及佣金收入占比最高,说明公司主营业务收入稳定。

(2)费用结构分析从费用结构来看,该公司费用主要由营业成本、管理费用、财务费用等构成。

其中,营业成本占比最高,说明公司成本控制能力较强。

(3)盈利能力分析通过计算营业利润率、净资产收益率等指标,可以看出该公司盈利能力较强。

近三年,公司营业利润率和净资产收益率均呈现上升趋势,表明公司盈利能力不断提高。

3. 现金流量表分析从现金流量表来看,该公司经营活动、投资活动和筹资活动产生的现金流量均较为稳定。

其中,经营活动产生的现金流量净额占比较高,说明公司经营活动具有较强的现金创造能力。

四、财务状况综合评价1. 偿债能力分析通过计算流动比率、速动比率等指标,可以看出该公司短期偿债能力较强,但长期偿债能力有待提高。

证券财务分析

证券财务分析一、概述证券财务分析是指通过对公司财务数据的分析和评估,以及对宏观经济环境和行业发展趋势的研究,来评估证券投资的风险和收益。

本文将从以下几个方面对证券财务分析进行详细介绍。

二、财务数据分析1. 资产负债表分析资产负债表是反映公司在某一特定日期的财务状况的重要财务报表。

通过分析资产负债表,可以了解公司的资产结构、负债结构和净资产状况。

可以关注的指标包括总资产、总负债、净资产、流动比率、负债比率等。

2. 利润表分析利润表是反映公司在一定期间内经营成果的财务报表。

通过分析利润表,可以了解公司的收入来源、成本结构和盈利能力。

可以关注的指标包括营业收入、净利润、毛利率、净利润率等。

3. 现金流量表分析现金流量表是反映公司在一定期间内现金流入和流出情况的财务报表。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

可以关注的指标包括经营活动现金流量净额、投资活动现金流量净额、筹资活动现金流量净额等。

4. 财务比率分析财务比率是通过对财务数据进行计算和比较得出的指标,可以用来评估公司的运营状况和财务风险。

常用的财务比率包括流动比率、速动比率、资产负债率、净利润率、ROE等。

三、宏观经济环境分析宏观经济环境分析是指对整体经济环境的研究和评估,以了解对证券投资的影响。

可以关注的宏观经济指标包括国内生产总值(GDP)、通货膨胀率、利率、汇率等。

通过分析这些指标,可以判断经济是否处于增长周期、衰退周期或者稳定周期,从而为证券投资提供参考。

四、行业发展趋势分析行业发展趋势分析是指对特定行业的研究和评估,以了解行业的竞争状况、增长前景和风险因素。

可以通过分析行业的市场规模、市场份额、竞争格局、技术创新等因素,来评估行业的发展趋势。

同时,还可以关注行业内的关键公司的财务状况和经营策略,以了解行业的整体风险和机会。

五、风险评估与投资建议根据对公司财务数据、宏观经济环境和行业发展趋势的分析,可以对证券投资的风险进行评估,并提出相应的投资建议。

证券财务分析

证券财务分析引言概述:证券财务分析是投资者在进行投资决策时的重要工具之一。

通过对公司财务数据的分析,投资者可以评估公司的财务状况、盈利能力和风险水平,从而做出明智的投资决策。

本文将从五个大点来阐述证券财务分析的重要性和方法。

正文内容:1. 公司财务状况分析1.1 资产负债表分析:通过分析公司的资产负债表,可以了解公司的资产结构、负债结构和净资产状况。

关注公司的流动性、偿债能力和资本结构,以评估公司的财务稳定性和风险水平。

1.2 利润表分析:通过分析公司的利润表,可以了解公司的收入来源、成本结构和盈利能力。

关注公司的营业收入、净利润和毛利率,以评估公司的盈利能力和竞争力。

2. 财务比率分析2.1 偿债能力比率:包括流动比率、速动比率和现金比率等,用于评估公司偿债能力和流动性状况。

2.2 盈利能力比率:包括净利润率、毛利率和营业利润率等,用于评估公司的盈利能力和经营效益。

2.3 资本结构比率:包括负债比率、权益比率和资本周转率等,用于评估公司的资本结构和资本利用效率。

3. 现金流量分析3.1 经营活动现金流量分析:通过分析公司的经营活动现金流量表,可以了解公司的经营活动对现金流量的影响。

关注公司的经营现金流量净额和经营现金流量比率,以评估公司的盈利质量和现金流状况。

3.2 投资活动现金流量分析:通过分析公司的投资活动现金流量表,可以了解公司的投资活动对现金流量的影响。

关注公司的投资现金流量净额和投资现金流量比率,以评估公司的投资决策和资本支出情况。

3.3 筹资活动现金流量分析:通过分析公司的筹资活动现金流量表,可以了解公司的筹资活动对现金流量的影响。

关注公司的筹资现金流量净额和筹资现金流量比率,以评估公司的融资能力和债务偿还情况。

4. 财务风险分析4.1 市场风险分析:通过分析公司的市场风险,可以了解公司所处行业的市场竞争状况和市场前景。

关注公司的市场份额、市场增长率和市场竞争优势,以评估公司的市场风险和竞争优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股東權益 普通股 超面值繳入股本 折算調整累積影響 留存收益 減: 庫藏股成本

股東權益合計

53 353 -332 7,243 -1,377 5,940 12,101

53 435 -208 6,769 -1,029 6,020 10,804

0 -82 -124 474 -348

6 -80

1,297

上海XX股份公司

收入 销售成本 毛利

11,413 11,156 10,571 9,741 8,578 7,896

3,029

2,857 2,717 2 ,665

2,418

2,255

8,384

8,299 7,854 7,076

6,160

5,731

趋势百分比:

2013 2012 2011 2010 2009 2008

收入

2009

2008

销售收入 销售成本 毛利

9

上海XX股份公司

横向分析揭示了每个报表数据与某个基数的关系。

对资产负债表数据进行纵向分析时,基数通常为总资 产。

对损益表数据进行纵向分析时,基数通常为销售收入。

纵向分析

10

上海XX股份公司

Bristol-Myers-Squibb Co.损益表 (以百万为单位)

趋势百分比是横向分析的一种重要技巧,其方法 是:

选择基年 将以后各年的数据表达为基年的百分比

横向分析:趋势百分比

7

上海XX股份公司

以下是对Bristol-Myers-Squibb Co.进行趋势百分比分析的实例(以百万 为单位):

金额:

2013 2012 2011 2010 2009 2008

2,421 308

1,859 1,322

660 6,570 3,374 1,000

966 191

2,137 248

1,984 1,490

762 6,621 3,141

0 889 151

284 60

-125 -168 -102

-51 233 1,000

77 40

12,101

10,804

1,297

負債 流動負債: 短期借款 應付賬款 應計(應付)費用 應付美國和外國所得稅

流動負債合計 產品質量擔保負債 其他負債 長期負債

負債合計

177 649 1,550 689 3,065 1,370 1,138 588 6,161

375 562 1,422 941 3,300

63 1,245

176 4,784

-198 87

128 -252 -235 1,307 -107

412 1,377

上海XX股份公司

财务报表分析方法

报表分析比较的基准

上海XX股份公司

以下我们将集中讨论財務分析的方法。值得注意的 是,不论我们使用什 么方法,我们都需要将分析的结果与一定的基准加以比较才可对分析对 象的表现和状况作出评价。

2

横向分析

上海XX股份公司

纵向分析比较公司在相邻若干年中报表的变动百分 比,即:

201,413

净利润 1,959

横向分析

11,156 257 1,962 (3)

2.3 (0.2)

4

横向分析:案例

上海XX股份公司

Bristol-Myers-Squibb Co.损益表 (以百万为单位)

2013年12月31日和2012年12月31日结束的会计年度

-3

5

Bristol-Myers-Squibb Co.资产负债表 (以百万为单位)

2013年12月31日和2012年12月31日

2013

2012 变动金額

資產

流動資產: 現金現金等價物 定期存歡和有價証券 應收賬款淨值 存貨 預付費用

流動資產合計 固定資產淨值 應收保險費 其他資產 收购带来的商譽

3,098 1,255 1,128

332 5,813 2,571

612 1,959

0 1,959

0 1,959

11,156 2,857 8,299

3,075 1,291 1,083

863 6,312 1,987

449 1,538

670 2,208

-246 1,962

257 172

85

23 -36 45 -531 -499 584 163 421 -670 -249 246

143 140 132 122 107 100

横向分析:趋势百分比 销售成本

134 127 120 118 107 100

毛利 146 145 137 123 107 100

8

上海XX股份公司

160 140 120 100

80 60 40 20

横向0分2析01:3 趋20势12百2分01比1 2010

所 持得 續 纵稅 經向營利 分潤析:案例

停止營業部門淨利潤 會計變更累積影響前利潤 會計變更的累積淨影響 淨利潤

3,098 1,255 1,128

332 5,813 2,571

612 1,959

0 1,959

0 1,959

27.1 11.0

9.9 2.9 50.9 22.5 5.4 17.2 0.0 17.2 0.0 17.2

2013

2012 变化金額

銷售收入淨額 商品銷售成本 毛利 營業費用:

銷售費用和管理費用 廣告費用和產品促銷費用 研究開發費用 其他費用 營業費用合計 持續經營稅前利潤 所得稅 持續經營利潤 停止營業部門淨利潤 會計變更累積影響前利潤 會計變更的累積淨影響 淨利潤

11,413 3,029 8,384

3,075 1,291 1,083

863 6,312 1,987

449 1,538

670 2,208

-246 1,962

11

Bristol-Myers-Squibb Co.资产负债表 (以百万为单位)

2013年12月31日和2012年12月31日

计算从基期到当期的变动金额 用变动金额除以基期金额

3

上海XX股份公司

Bristol-Myers-Squibb Co.主要经营药品、医疗器 械、卫生用品和美容 用品,是一家财富500强跨国企业。以下是对Bristol-Myers-Squibb Co. 进行横向分析的实例 (以百万为单位):

2013年

2013年12月31日和2012年12月31日结束的会计年度

2013 百分比(%)

2012 百分比

銷售收入淨額 商品銷售成本 毛利 營業費用:

11,413 3,029 8,384

100.0 26.5 73.5

11,156 2,857 8,299

銷售費用和管理費用 廣告費用和產品促銷費用 研究開發費用 其他費用 營業費用合計 持續經營稅前利潤