总结-单方程模型的诊断与检验PPT教学课件

合集下载

第9章 经典单方程计量经济学模型专门问题PPT课件

同时含有一般解释变量与虚拟变量的模 型称为虚拟变量模型或者方差分析(analysisof variance: ANOVA)模型。

一个以性别为虚拟变量考察企业职工薪 金的模型:

Y i01 X i2 D ii

其中:Yi为企业职工的薪金,Xi为工龄, Di=1,若是男性,Di=0,若是女性。

7/17/2020

假定3>2,其几何意义:

保 健 支 出

大 学 教 育 高 中 教 育

低 于 中 学 教 育

收 入

7/17/2020

第9章 经典单方程计量经济学模型:

13

专门问题

• 还可将多个虚拟变量引入模型中以考察多种 “定性”因素的影响。

如在上述职工薪金的例中,再引入代表学 历的虚拟变量D2:

1 本科及以上学历

• 高中以下: E ( Y i|X i,D 1 0 ,D 2 0 ) 0 1 X i

7/17/2020

第9章 经典单方程计量经济学模型:

12

专门问题

• 高中: E ( Y i|X i , D 1 1 , D 2 0 ) ( 0 2 ) 1 X i

• 大学及其以上: E ( Y i|X i , D 1 0 , D 2 1 ) ( 0 3 ) 1 X i

7/17/2020

第9章 经典单方程计量经济学模型:

9

专门问题

• 可以通过传统的回归检验,对2的统计显著性 进行检验,以判断企业男女职工的平均薪金 水平是否有显著差异。

年 薪 Y

男 职 工

女 职 工

2

0

工 龄 X

7/17/2020

第9章 经典单方程计量经济学模型:

10

专门问题

又例:在横截面数据基础上,考虑个人保 健支出对个人收入和教育水平的回归。

一个以性别为虚拟变量考察企业职工薪 金的模型:

Y i01 X i2 D ii

其中:Yi为企业职工的薪金,Xi为工龄, Di=1,若是男性,Di=0,若是女性。

7/17/2020

假定3>2,其几何意义:

保 健 支 出

大 学 教 育 高 中 教 育

低 于 中 学 教 育

收 入

7/17/2020

第9章 经典单方程计量经济学模型:

13

专门问题

• 还可将多个虚拟变量引入模型中以考察多种 “定性”因素的影响。

如在上述职工薪金的例中,再引入代表学 历的虚拟变量D2:

1 本科及以上学历

• 高中以下: E ( Y i|X i,D 1 0 ,D 2 0 ) 0 1 X i

7/17/2020

第9章 经典单方程计量经济学模型:

12

专门问题

• 高中: E ( Y i|X i , D 1 1 , D 2 0 ) ( 0 2 ) 1 X i

• 大学及其以上: E ( Y i|X i , D 1 0 , D 2 1 ) ( 0 3 ) 1 X i

7/17/2020

第9章 经典单方程计量经济学模型:

9

专门问题

• 可以通过传统的回归检验,对2的统计显著性 进行检验,以判断企业男女职工的平均薪金 水平是否有显著差异。

年 薪 Y

男 职 工

女 职 工

2

0

工 龄 X

7/17/2020

第9章 经典单方程计量经济学模型:

10

专门问题

又例:在横截面数据基础上,考虑个人保 健支出对个人收入和教育水平的回归。

经典单方程计量经济学模型一元回归模型PPT课件

如果给定变量X、Y 的一组样本 Xi,Yi ,i1, 2,n, ,

则总体相关系数的估计——样本相关系数为

rXY

n

(Xi X)(Yi Y)

i1

n

n

(Xi X)2

(Yi Y)2

i1

i1

(2-2)

n

n

n

n XiYi Xi Yi

或 rXY n

i1 n

i1 i1

n

n

n Xi2( Xi)2 n Yi2( Yi)2

• 该例中:E(Y | X=800)

•

=605

• 描出散点图发现:随着收入的增加,消费“平 均地说”也在增加,且Y的条件均值均落在一根

正斜率的直线上。这条直线称为总体回归线。

3500

每 月 消 费 支 出

Y (元)

3000 2500 2000 1500 1000

500 0 500

1000

1500 2000 2500 3000 每月可支配收入X(元)

四、样本回归函数 Sample Regression Function, SRF

1、样本回归函数

• 问题:能否从一次抽样中获得总体的近似信息? 如果可以,如何从抽样中获得总体的近似信息?

• 在例2.1.1的总体中有如下一个样本,能否从该样 本估计总体回归函数?

X 800 1100 1400 1700 2000 2300 2600 2900 3200 3500 Y 638 935 1155 1254 1408 1650 1925 2068 2266 2530

回归系数(regression coefficients)。

三、随机扰动项 Stochastic Disturbance

总结-单方程模型的诊断与检验PPT27页

总结-单方程模型的诊断与检验

56、死去何所道,托体同山阿。 57、春秋多佳日,登高赋新诗。 58、种豆南山下,草盛豆苗稀。晨兴 理荒秽ቤተ መጻሕፍቲ ባይዱ,带月 荷锄归 。道狭 草木长 ,夕露 沾我衣 。衣沾 不足惜 ,但使 愿无违 。 59、相见无杂言,但道桑麻长。 60、迢迢新秋夕,亭亭月将圆。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

56、死去何所道,托体同山阿。 57、春秋多佳日,登高赋新诗。 58、种豆南山下,草盛豆苗稀。晨兴 理荒秽ቤተ መጻሕፍቲ ባይዱ,带月 荷锄归 。道狭 草木长 ,夕露 沾我衣 。衣沾 不足惜 ,但使 愿无违 。 59、相见无杂言,但道桑麻长。 60、迢迢新秋夕,亭亭月将圆。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

(2024年)完整版李子奈计量经济学版第四版课件

• 二阶段最小二乘法(2SLS):二阶段最小二乘法是一种常用的联立方程模型估 计方法。该方法首先对每个方程进行最小二乘估计,得到每个方程的残差;然 后使用这些残差作为解释变量,对所有方程进行再次估计。这种方法可以消除 方程之间的相互影响,得到一致的参数估计量。

• 三阶段最小二乘法(3SLS):三阶段最小二乘法是对二阶段最小二乘法的改进。 该方法在第二阶段估计时,不仅考虑了残差作为解释变量,还考虑了其他所有 内生变量的估计值作为解释变量。这样可以进一步提高参数估计量的效率。

在社会科学领域,这些方法可用于分析人口 统计数据、经济指标等,揭示社会经济现象 背后的复杂关系。

2024/3/26

30

THANKS

感谢观看

2024/3/26

31

多重共线性的检验

相关系数矩阵法、方差膨胀因子 法、条件指数法等。

14

04

时间序列计量经济学模型

Chapter

2024/3/26

15

时间序列基本概念与性质

01

02

03

时间序列定义

按时间顺序排列的一组数 据,反映现象随时间变化 的发展过程。

2024/3/26

时间序列构成要素

现象所属的时间(年、季、 月、日等)和反映现象在 各个时间上的统计指标数 值。

28

半参数回归分析方法

部分线性模型

模型中既包含参数部分也包含非参数部分,参数部分用于描述主要 影响因素,非参数部分用于捕捉其他未知影响因素。

单指标模型

通过投影寻踪方法将高维数据降维到一维,然后利用非参数方法进 行回归分析。

变系数模型

模型系数随着某个或多个变量的变化而变化,可以灵活捕捉变量间的 动态关系。

不可识别的情况 当联立方程模型中的某个方程不能被任何其他方程所替代 时,该方程就是不可识别的。此时,无法对该方程的参数 进行一致估计。

• 三阶段最小二乘法(3SLS):三阶段最小二乘法是对二阶段最小二乘法的改进。 该方法在第二阶段估计时,不仅考虑了残差作为解释变量,还考虑了其他所有 内生变量的估计值作为解释变量。这样可以进一步提高参数估计量的效率。

在社会科学领域,这些方法可用于分析人口 统计数据、经济指标等,揭示社会经济现象 背后的复杂关系。

2024/3/26

30

THANKS

感谢观看

2024/3/26

31

多重共线性的检验

相关系数矩阵法、方差膨胀因子 法、条件指数法等。

14

04

时间序列计量经济学模型

Chapter

2024/3/26

15

时间序列基本概念与性质

01

02

03

时间序列定义

按时间顺序排列的一组数 据,反映现象随时间变化 的发展过程。

2024/3/26

时间序列构成要素

现象所属的时间(年、季、 月、日等)和反映现象在 各个时间上的统计指标数 值。

28

半参数回归分析方法

部分线性模型

模型中既包含参数部分也包含非参数部分,参数部分用于描述主要 影响因素,非参数部分用于捕捉其他未知影响因素。

单指标模型

通过投影寻踪方法将高维数据降维到一维,然后利用非参数方法进 行回归分析。

变系数模型

模型系数随着某个或多个变量的变化而变化,可以灵活捕捉变量间的 动态关系。

不可识别的情况 当联立方程模型中的某个方程不能被任何其他方程所替代 时,该方程就是不可识别的。此时,无法对该方程的参数 进行一致估计。

总结-单方程模型的诊断与检验

1、邹氏参数稳定性检验

假设需要建立的模型为

Y X X 0 1 1 k k时 间 序 列 ( 1,2,… , n1 ) 与 (n1+1,…,n1+n2)中,相应的模型分别为:

Y X X

Y X X 0 1 1 k k 1

• 多元模型:首先进行多重共线性检验,然 后视情况对模型修正(处理多重共线性); 再根据数据类型进行其他检验 • 时间序列数据对象:主要检验自相关性、 结构稳定性、格兰杰因果关系 • 截面数据对象:主要检验异方差性

“正确”模型的解读与应用

5沃尔德(Wald)检验

沃尔德检验的优点是只需估计无约束一个模型。 当约束模型的估计很困难时, 此方法尤其适用。另外,F 和 LR 检验只适用于检验线性约束条件,而沃尔德 检验适用于线性与非线性约束条件的检验。 沃尔德检验的原理是测量无约束估计量与约束估计量之间的距离。先举一个 简单的例子说明检验原理。比如对如下无约束模型 yt = 1 x 1t + 2 x2 t + 3 x3 t + vt 检验线性约束条件2 = 3 是否成立。则约束模型表示为 yt = 1 x 1t + 2 (x2 t + x3 t) + vt

四、变量

• 1、多重共线性 • 2、格兰杰(Granger)因果关系

2、格兰杰因果关系检验

• 自回归分布滞后模型旨在揭示:某变量的变化 受其自身及其他变量过去行为的影响。 • 然而,许多经济变量有着相互的影响关系

GDP 消费

问题:当两个变量在时间上有先导——滞后关系 时,能否从统计上考察这种关系是单向的还是双 向的? 即:主要是一个变量过去的行为在影响另一个变 量的当前行为呢?还是双方的过去行为在相互影 响着对方的当前行为?

总结-单方程模型的诊断和检验PPT共24页

谢谢!

36、自己的鞋子,自己知道紧在哪里。——西班牙

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不后退。——亚伯拉罕·林肯

39、勿问成功的秘诀为何,且不学则殆。——孔子

总结-单方程模型的诊断和检验

16、自己选择的路、跪着也要把它走 完。 17、一般情况下)不想三年以后的事, 只想现 在的事 。现在 有成就 ,以后 才能更 辉煌。

18、敢于向黑暗宣战的人,心里必须 充满光 明。 19、学习的关键--重复。

20、懦弱的人只会裹足不前,莽撞的 人只能 引为烧 身,只 有真正 勇敢的 人才能 所向披 靡。

总结-单方程模型的诊断和检验共24页

总结-单方程模型的诊断和检 验

11、战争满足了,或曾经满足过人的 好斗的 本能, 但它同 时还满 足了人 对掠夺 ,破坏 以及残 酷的纪 律和专 制力的 欲望。 ——查·埃利奥 特 12、不应把纪律仅仅看成教育的手段 。纪律 是教育 过程的 结果, 首先是 学生集 体表现 在一切 生活领 域—— 生产、 日常生 活、学 校、文 化等领 域中努 力的结 果。— —马卡 连柯(名 言网)

13、遵守纪律的风气的培养,只有领 导者本 身在这 方面以 身作则 才能收 到成效 。—— 马卡连 柯 14、劳动者的组织性、纪律性、坚毅 精神以 及同全 世界劳 动者的 团结一 致,是 取得最 后胜利 的保证 。—— 列宁 摘自名言网

1Hale Waihona Puke 、机会是不守纪律的。——雨果66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一桩大罪过。——卢梭

11、战争满足了,或曾经满足过人的 好斗的 本能, 但它同 时还满 足了人 对掠夺 ,破坏 以及残 酷的纪 律和专 制力的 欲望。 ——查·埃利奥 特 12、不应把纪律仅仅看成教育的手段 。纪律 是教育 过程的 结果, 首先是 学生集 体表现 在一切 生活领 域—— 生产、 日常生 活、学 校、文 化等领 域中努 力的结 果。— —马卡 连柯(名 言网)

13、遵守纪律的风气的培养,只有领 导者本 身在这 方面以 身作则 才能收 到成效 。—— 马卡连 柯 14、劳动者的组织性、纪律性、坚毅 精神以 及同全 世界劳 动者的 团结一 致,是 取得最 后胜利 的保证 。—— 列宁 摘自名言网

1Hale Waihona Puke 、机会是不守纪律的。——雨果66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一桩大罪过。——卢梭

第七章--单方程计量经济学应用模型课件

❖

建立生产函数模型中的数据质量问题 第七章--单方程计量经济学应用模

型

一、几个重要概念

第七章--单方程计量经济学应用模 型

⒈ 生产函数

⑴ 定义 ❖ 描述生产过程中投入的生产要素的某种组合同它

可能的最大产出量之间的依存关系的数学表达式。

Yf(A,K,L, )

•投入的生产要素 •最大产出量

第七章--单方程计量经济学应用模 型

❖ 所谓狭义技术进步,仅指要素质量的提高。

❖ 狭义的技术进步是体现在要素上的,它可以通过 要素的“等价数量”来表示。

❖ 求得“等价数量”,作为生产函数模型的样本观 测值,以这样的方法来引入技术进步因素。

❖ 所谓广义技术进步,除了要素质量的提高外,还 包括管理水平的提高等对产出量具有重要影响的 因素,这些因素是独立于要素之外的。

M R SK L K / L

第七章--单方程计量经济学应用模 型

❖ 要素的边际替代率可以表示为要素的边际产量之 比。

MRSKL MPL/ MPK MRSLK MPK/ MPL

• 从生产函数可以求得要素的边际产量和要素的边 际替代率。

第七章--单方程计量经济学应用模 型

⑶ 要素替代弹性

❖ 要素替代弹性定义为两种要素的比例的变化率与 边际替代率的变化率之比。

d(K/L) d(M PL/M PK)

(K/L) (M PL/M PK)

• 要素替代弹性是描述生产行为的重要参数,求得 要素替代弹性是生产函数的重要应用。 • 要素替代弹性不为负。 • 特殊情况:要素替代弹性为0、要素替代弹性为∞。

第七章--单方程计量经济学应用模 型

⒋ 技术进步

⑴ 广义技术进步与狭义技术进步

第七章 单方程计量经济学应用模型

单方程计量经济学模型PPT23页

45、自己的饭量自己知道。——苏联

单方程计量经济学模型

26、机遇对于有准备的头脑有特别的 亲和力 。 27、自信是人格的核心。

28、目标的坚定是性格中最必要的力 量泉源 ,徒劳 无功。- -查士 德斐尔 爵士。 29、困难就是机遇。--温斯顿.丘吉 尔。 30、我奋斗,所以我快乐。--格林斯 潘。

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

单方程计量经济学模型

26、机遇对于有准备的头脑有特别的 亲和力 。 27、自信是人格的核心。

28、目标的坚定是性格中最必要的力 量泉源 ,徒劳 无功。- -查士 德斐尔 爵士。 29、困难就是机遇。--温斯顿.丘吉 尔。 30、我奋斗,所以我快乐。--格林斯 潘。

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

单方程回归模型省公开课一等奖全国示范课微课金奖PPT课件

对变量测量尺度注解:

分类尺度(名义尺度)

次序尺度(序数尺度)

间隔尺度(区间尺度)

比率尺度(比率尺度)

第7页

三、总体回归函数

因为变量间关系随机性,回归分析关心是依据解 释变量已知或给定值,考查被解释变量总体均值,即 当解释变量取某个确定值时,与之统计相关被解释变 量全部可能出现对应值平均值。

例2.1:一个假想小区有100户家庭组成,要研究 该小区每个月家庭消费支出Y与每个月家庭可支配 收入X关系。

第14页

例2.1中,个别家庭消费支出为:

(*)

即,给定收入水平Xi ,个别家庭支出可表示为两部分之和: (1)该收入水平下全部家庭平均消费支出E(Y|Xi),称为系 统性(systematic)或确定性(deterministic)部分。

(2)其它随机或非确定性(nonsystematic)部分i。

• 概念:

在给定解释变量Xi条件下被解释变量Yi期望轨 迹称为总体回归线(population regression line), 或更普通地称为总体回归曲线(population regression curve)。

对应函数:

E(Y | X i ) f ( X i )

称为(双变量)总体回归函数(population regression function, PRF)。

1)在解释变量中被忽略原因影响; 2)变量观察值观察误差影响; 3)其它随机原因影响。

产生并设计随机误差项主要原因: 1)理论含糊性; 2)数据欠缺(糟糕替换变量) 3)关键变量与周围变量; 4) 节约标准; 5)人类行为内在随机性;6)错误函数形式;

第16页

五、样本回归函数(SRF)

总体信息往往无法掌握,现实情况只能是在一次 观察中得到总体一个样本。

分类尺度(名义尺度)

次序尺度(序数尺度)

间隔尺度(区间尺度)

比率尺度(比率尺度)

第7页

三、总体回归函数

因为变量间关系随机性,回归分析关心是依据解 释变量已知或给定值,考查被解释变量总体均值,即 当解释变量取某个确定值时,与之统计相关被解释变 量全部可能出现对应值平均值。

例2.1:一个假想小区有100户家庭组成,要研究 该小区每个月家庭消费支出Y与每个月家庭可支配 收入X关系。

第14页

例2.1中,个别家庭消费支出为:

(*)

即,给定收入水平Xi ,个别家庭支出可表示为两部分之和: (1)该收入水平下全部家庭平均消费支出E(Y|Xi),称为系 统性(systematic)或确定性(deterministic)部分。

(2)其它随机或非确定性(nonsystematic)部分i。

• 概念:

在给定解释变量Xi条件下被解释变量Yi期望轨 迹称为总体回归线(population regression line), 或更普通地称为总体回归曲线(population regression curve)。

对应函数:

E(Y | X i ) f ( X i )

称为(双变量)总体回归函数(population regression function, PRF)。

1)在解释变量中被忽略原因影响; 2)变量观察值观察误差影响; 3)其它随机原因影响。

产生并设计随机误差项主要原因: 1)理论含糊性; 2)数据欠缺(糟糕替换变量) 3)关键变量与周围变量; 4) 节约标准; 5)人类行为内在随机性;6)错误函数形式;

第16页

五、样本回归函数(SRF)

总体信息往往无法掌握,现实情况只能是在一次 观察中得到总体一个样本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

H0:1= 2 = … = k = 0;

在原假设成立条件下,统计量

H1:j不全为零

F SS /k ()R~F (k,Tk 1 ) SS /T (E k 1 )

其中SSR指回归平方和;SSE指残差平方和;k+1表示模型中

被估参数个数;T 表示样本容量。判别规则是,

若 F F (k,T-k-1),接受H0;

x2t , …, xk t 。第一个解释变量1表明常数项应包括在LM辅助回

归20式20/中12/1。0

H 0:j = 0; H1:j 0,(j = 1, 2, …, k)。

注意:这是做 k 个 t 检验。在原假设成立条件下,统计量

t

=

ˆ j s(ˆ j

)

tk-1,

(j

=

1,

2,

…,

k)

其中 ˆ j 是对j 的估计, s(ˆ j ) , j = 1, 2, …, k 是 ˆ j 的样本标准差。

判别规则是,若 t tk-1,接受 H 0;若 t > tk-1,拒绝 H 0。

如果约束条件成立,则无约束估计量( ˆ2 - ˆ3 )应该近似为零。如果约束条

件不成立,则无约束估计量( ˆ2 - ˆ3 )应该显著地不为零。关键是要找到一个准

则20,20/从12/而10 判断什么是显著地不为零。

6

6 拉格朗日乘子(LM)检验

拉格朗日(Lagrange)乘子(LM)检验只需估计约束模型。所 以当施加约束条件后模型形式变得简单时,更适用于这种检验。 LM乘子检验可以检验线性约束也可以检验非线性约束条件的原 假设。

yt = 0 +1xt1 + 2xt2 +…+ k-m xt k-m + ut 在原假设:k-m+1= …= k = 0,成立条件下,统计量

(约束模型)

F (SSEr SSEu ) / m ~ F(m,T k 1) SSEu /(T k 1)

其中 SSEr 表示由估计约束模型得到的残差平方和; SSEu 表示由估计无约束模型得到的残差平方和; m 表示约束条件个数;T 表示样本容量;

对于线性回归模型,通常并不是拉格朗日乘子统计量(LM)原 理计算统计量的值,而是通过一个辅助回归式计算LM统计量的 值。

2020/12/10

6 拉格朗日乘子(LM)检验

LM检验的辅助回归式计算步骤如下: (1) 确定LM辅助回归式的因变量。用OLS法估计约束模型,计 算残差序列,并把作为LM辅助回归式的因变量。 (2) 确定LM辅助回归式的解释变量。例如非约束模型如下式,

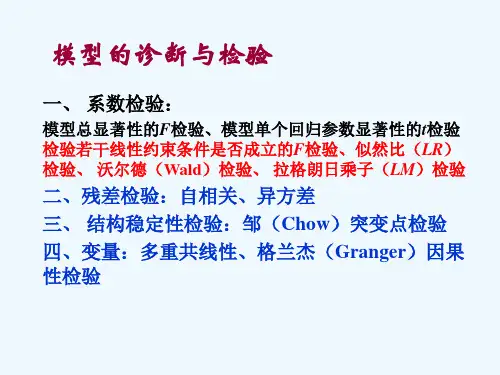

模型的诊断与检验

一、 系数检验:

模型总显著性的F检验、模型单个回归参数显著性的t检验 检验若干线性约束条件是否成立的F检验、似然比(LR) 检验、 Wald)检验、 拉格朗日乘子(LM)检验

二、残差检验:自相关、异方差 三、 结构稳定性检验:邹(Chow)突变点检验 四、变量:多重共线性、格兰杰(Granger)因果 性检验

在第4章介绍了模型误差项是否存在异方差的Durbin-Watson 检验、White检验;模型误差项是否存在自相关的DW检验; 多重共线性检验。

2020/12/10

2

1 模型总显著性的F 检验

以多元线性回归模型,yt = 0+1xt1+2xt2+…+k xt k+ ut为例,

原假设与备择假设分别是

yt = 0 + 1 x1t + 2 x2 t +… + k xk t + ut

把上式改写成如下形式

ut = yt - 0 - 1 x1t - 2 x2 t -… - k xk t

则LM辅助回归式中的解释变量按如下形式确定。

- u t , j = 0, 1, …, k.

j

对于非约束模型(26),LM辅助回归式中的解释变量是1, x1t ,

k+1 表示无约束模型中被估回归参数的个数。

判别规则是,若 F F (m , T – k -1),约束条件成立;

若 F F (m , T – k -1),约束条件不成立。 这里所介绍的 F 检验与检验模型总显著性的 F 统计量实际上是

一202个0/1统2/1计0 量。注意:F 检验只能检验线性约束条件。

5

5沃尔德(Wald)检验

沃尔德检验的优点是只需估计无约束一个模型。当约束模型的估计很困难时, 此方法尤其适用。另外,F 和 LR 检验只适用于检验线性约束条件,而沃尔德 检验适用于线性与非线性约束条件的检验。 沃尔德检验的原理是测量无约束估计量与约束估计量之间的距离。先举一个 简单的例子说明检验原理。比如对如下无约束模型

详见第 2 章。

2020/12/10

4

3 检验若干线性约束条件是否成立的F 检验

如 H 0:1 0,2 0,1 +0 + 1 =1,1 /2 0.8 等是否成立的检验。 以 k 元线性回归模型 yt = 0 +1xt1 + 2xt2 +…+k xt k +ut (无约束模型)

为例,比如要检验模型中最后 m 个回归系数是否为零。模型表达式是

若 F > F (k,T-k-1) , 拒绝H0。 (详见第3章)

2020/12/10

3

2 模型单个回归参数显著性的t 检验

对于多元线性回归模型,yt = 0 +1xt1 + 2xt2 +…+ k xt k + ut

如果 F 检验的结论是接受原假设,则检验止。如果 F 检验的结论是拒 绝原假设,则进一步作 t 检验。检验模型中哪个(或哪些)解释变量 是重要解释变量,哪个是可以删除的变量。原假设与备择假设分别是

yt = 1 x 1t + 2 x2 t + 3 x3 t + vt

检验线性约束条件2 = 3 是否成立。则约束模型表示为 yt = 1 x 1t + 2 (x2 t + x3 t) + vt

其中2 也可以用3 表示。因为对约束估计量 ~2 和 ~3 来说,必然有 ~2 - ~3 = 0,

所以沃尔德检验只需对无约束模型进行估计。

2020/12/10

1

模型的诊断与检验

在建立模型过程中,要对模型参数以及模型的各种假定条件 作检验。这些检验要通过运用统计量来完成。

在第2章和第3章已经介绍过检验单个回归参数显著性的t统计 量和检验模型参数总显著性的F统计量。

第3章已经简要介绍了检验模型若干线性约束条件是否成立的 F检验以及Granger非因果性检验。