中国私募股权投资市场回顾与展望_20160315

我国私募股权投资发展现状分析及建议探讨

我国私募股权投资发展现状分析及建议探讨1. 引言1.1 私募股权投资概述私募股权投资是指由私募基金或其他专业投资机构,通过私募方式向非上市的企业进行投资,并获得相应的股权份额,以期获得高额回报的一种投资方式。

私募股权投资通常包括种子轮、天使轮、Pre-A 轮、A轮、B轮、C轮等多个阶段,投资资金主要用于企业的扩张、研发、市场推广等方面。

私募股权投资在我国起步较晚,随着金融市场的逐步开放和相关政策的支持,近年来发展迅猛。

私募股权投资有助于企业获得更加灵活和多样化的融资渠道,提升企业的成长空间和竞争力。

私募股权投资也为投资机构提供了更多的投资机会,实现资金的有效配置和增值。

2. 正文2.1 我国私募股权投资的发展现状我国私募股权投资的发展现状可以从多个方面来进行分析。

在过去几年里,我国私募股权投资市场规模持续增长,吸引了越来越多的投资者和资金进入这一领域。

据统计,截至目前,我国私募股权基金管理规模已经达到了数万亿元,成为我国资本市场中的重要力量。

我国私募股权投资领域涌现出一大批专业化、规模化的私募股权基金管理机构,这些机构在基金募集、项目投资和退出等方面积累了丰富的经验,提升了整个市场的专业水平和效率。

我国私募股权投资在支持科技创新、推动产业升级等方面发挥了重要作用。

越来越多的私募股权基金投资于高新技术、新兴产业,助力了我国经济的转型升级和创新驱动发展。

我国私募股权投资在发展现状上取得了一定的成就,但也面临着一些挑战和问题。

需要进一步完善监管制度,加强信息披露,规范市场秩序,促进私募股权投资市场的健康发展。

2.2 私募股权投资存在的问题一是信息不对称问题。

由于私募股权投资市场的不透明性,投资者往往缺乏足够的信息来做出准确的投资决策,容易受到信息不对称的影响,导致投资风险增加。

二是市场监管不足的问题。

私募股权投资市场监管不严,导致市场秩序混乱,存在一些不法经营行为,如操纵股价、诱骗投资者等,影响市场的正常运作。

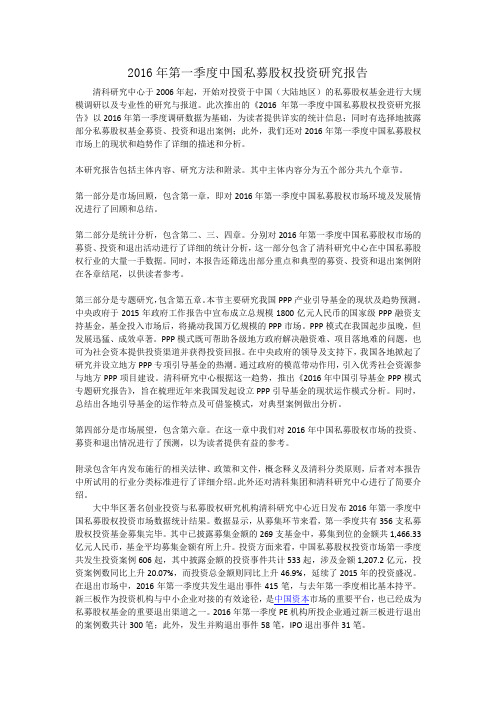

2016年第一季度中国私募股权投资研究报告

2016年第一季度中国私募股权投资研究报告清科研究中心于2006年起,开始对投资于中国(大陆地区)的私募股权基金进行大规模调研以及专业性的研究与报道。

此次推出的《2016年第一季度中国私募股权投资研究报告》以2016年第一季度调研数据为基础,为读者提供详实的统计信息;同时有选择地披露部分私募股权基金募资、投资和退出案例;此外,我们还对2016年第一季度中国私募股权市场上的现状和趋势作了详细的描述和分析。

本研究报告包括主体内容、研究方法和附录。

其中主体内容分为五个部分共九个章节。

第一部分是市场回顾,包含第一章,即对2016年第一季度中国私募股权市场环境及发展情况进行了回顾和总结。

第二部分是统计分析,包含第二、三、四章。

分别对2016年第一季度中国私募股权市场的募资、投资和退出活动进行了详细的统计分析,这一部分包含了清科研究中心在中国私募股权行业的大量一手数据。

同时,本报告还筛选出部分重点和典型的募资、投资和退出案例附在各章结尾,以供读者参考。

第三部分是专题研究,包含第五章。

本节主要研究我国PPP产业引导基金的现状及趋势预测。

中央政府于2015年政府工作报告中宣布成立总规模1800亿元人民币的国家级PPP融资支持基金,基金投入市场后,将撬动我国万亿规模的PPP市场。

PPP模式在我国起步虽晚,但发展迅猛、成效卓著。

PPP模式既可帮助各级地方政府解决融资难、项目落地难的问题,也可为社会资本提供投资渠道并获得投资回报。

在中央政府的领导及支持下,我国各地掀起了研究并设立地方PPP专项引导基金的热潮。

通过政府的模范带动作用,引入优秀社会资源参与地方PPP项目建设。

清科研究中心根据这一趋势,推出《2016年中国引导基金PPP模式专题研究报告》,旨在梳理近年来我国发起设立PPP引导基金的现状运作模式分析。

同时,总结出各地引导基金的运作特点及可借鉴模式,对典型案例做出分析。

第四部分是市场展望,包含第六章。

在这一章中我们对2016年中国私募股权市场的投资、募资和退出情况进行了预测,以为读者提供有益的参考。

2016年国内股权投资市场回顾

2016年国内股权投资规模现状:1万家+7万亿+20万人机构区域格局:基金管理人主要集中在广东、北京、上海等发达省市基金管理人类型注册机构数量私募证券投资基金7946股权投资基金8039创业投资基金1427其他投资基金451合计17412数据来源:证券投资基金业协会⏹截至2016年11月底,在中国证券投资基金业协会备案的私募机构约1.7万余家,包括私募证券、私募股权、创业投资等机构类型;⏹私募股权投资基金、私募创业投资基金管理人共计9198家,其中,私募股权投资基金管理人共计7786家,占比高达84.64%;私募创业投资基金管理人共计1222家,占比高达13.28%;私募股权、创业投资基金管理人共计191家,占比高达2.08%。

1,418.762,992.914,676.091,285.00 2,567.90 4,231.49 2,177.85 2,514.50 5,117.97 7,849.4711,543.54 79 122167 124 240 617 621 548 745 2,970 219120062007200820092010201120122013201420152016年1-11月募集金额(人民币亿元)新募基金数股权投资募资:2016年股权投资市场募资总额超过1万亿元2,191支新募基金数量 1.15万亿新募基金总金额注:包括天使、VC 、PE 、地产基金等投资机构134.39 350.11 1616.59839.75 1161.48 871.60 1577.09 1803.03 3473.586298.18 9852.82 1284.45 2642.80 3059.43445.25 1406.42 1466.89 600.76 711.46 1419.79 1,551 1,691 15421081052175605905116712850209264805919235731377412099 20062007200820092010201120122013201420152016年1-11月人民币基金募集金额(人民币亿元)外币基金募集金额(人民币亿元)股权投资募资:2016年人民币基金募资活跃度充分2,092支9853亿元人民币基金募资99支1691亿元外币基金募资1,151.85 1,173.48 943.65 775.38 1,043.83 2,561.91 1,704.851,886.78 4,376.745,254.966,683.37 453617 762 594 1,180 2,2001,751 1,808 3,6268,365 7,859 20062007200820092010201120122013201420152016年1-11月投资金额(人民币亿元)7,859笔投资案例数量6,683亿元投资总金额股权投资:2016年股权投资市场投资总额6683亿元IPO, 492 , 32%股权转让, 482 , 31%并购, 297 , …管理层收购, 79 , 5%回购, 18 , 1%借壳上市, 28 , 2%未披露, 153 , 10%IPO, 447 ,74%并购, 62 ,10%股权转让, 46 , 8%, 23, 4%清算, 2 , 0%回购, 1 , 0%其他, 25 ,4%2011年VC/PE 退出案例数:606起2016年VC/PE 退出案例数:1,554起股权投资退出:2016年退出数量和格局已发生巨大变化0.11 0.50 1.13 2.683.910.511.522.533.544.5天使轮A 轮B 轮C 轮D 轮2016年天使轮至D 轮平均投资金额(亿元)2.70 2.05 2.483.83 1.61 2.21 0123452011年2012年2013年2014年2015年2016年2011-2016年私募股权投资平均投资金额(亿元)0.55 0.43 0.41 0.60 0.42 0.33 00.20.40.60.82011年2012年2013年2014年2015年2016年2011-2016年创业投资平均投资金额(亿元)VC/PE 投资价格:天使轮盈利空间最大,VC/PE 往前后走价格变化明显55.8%19.0%15.0%10.6%10.0%3.24 1.54 1.49 1.24 1.25IPO 并购股权转让回购管理层收购IRR (中位数)回报倍数(中位数)不同退出方式下的投资IRR 与投资回报倍数比较在退出收益方面,通过IPO实现退出的项目,内部收益率中位数为55.8%,投资回报倍数中位数为3.24倍,位列所有退出方式投资收益之首。

我国私募股权投资发展现状分析及建议探讨

我国私募股权投资发展现状分析及建议探讨私募股权投资是指以非公开方式进行的股权融资行为,旨在为中小企业提供直接融资支持,促进其发展壮大。

在我国,私募股权投资兴起于上世纪80年代末期,经过数十年的发展,如今已成为我国资本市场不可忽视的一部分。

目前我国私募股权投资仍面临一些问题,需要进一步优化和发展。

我国私募股权投资存在着资源不均衡的问题。

目前,私募股权投资基金多集中在一线、二线城市,而中小城市及农村地区的基金数量较少。

这导致了私募股权投资机会的集中化,许多有潜力的中小企业难以获得资金支持。

建议加大对中小城市及农村地区私募股权投资的支持力度,通过引导资金流向这些地区,帮助当地企业发展。

我国私募股权投资还面临着信息透明度不高的问题。

由于其非公开性质,投资者对基金的了解程度有限,难以全面评估投资项目的风险与收益。

私募股权投资行业的诚信问题也时有发生。

为了解决这一问题,建议建立健全私募股权投资行业的信息披露制度,加强对基金募集、投资运作等环节的监管,提高投资者的信息获取渠道,加强投资者教育,提升投资者的风险意识和尽责投资能力。

我国私募股权投资在退出机制上还存在问题。

目前,私募股权投资的退出方式主要包括IPO上市、股权转让和并购等,但实际操作中存在一定的难度和不确定性。

一方面,上市融资门槛高、周期长,使得许多企业难以完成IPO。

股权转让和并购市场相对不活跃,企业退出难度较大。

建议进一步完善私募股权投资的退出机制,鼓励多元化的退出方式,例如引入股权交易市场,提高股权流通性。

推动私募股权投资的发展,还需要改善投资环境。

目前,我国私募股权投资的法律法规还不够完善,尚存在一些制约因素,例如外资投资的限制、土地使用权等问题。

建议政府加大对私募股权投资的政策支持,制定更加完善的法规,放松外资投资的限制,鼓励创新发展。

我国私募股权投资发展前景广阔,但仍面临一些问题。

为了推动私募股权投资的健康发展,我们应加大力度解决资源不均衡、信息不对称、退出机制不畅等问题,同时改善投资环境,为私募股权投资提供更好的发展机遇。

我国私募股权投资发展现状分析及建议探讨

我国私募股权投资发展现状分析及建议探讨

1.市场环境不够成熟

我国私募股权投资市场的发展时间相对较短,整体市场环境和法律法规体系还不够成熟。

与发达国家相比,我国的私募股权投资市场还存在着很多制度上的不完善和管理上的不规范。

这在一定程度上影响了私募股权投资市场的健康发展。

2.投资者认知不足

由于私募股权投资的特殊性,相对于其他形式的投资,很多投资者对于私募股权投资的认知和理解还不够充分。

这样一来,很多投资者在进行私募股权投资时,容易出现信息不对称,从而增加了投资风险。

3.监管政策不够完善

我国私募股权投资市场的监管政策还不够完善,很多投资机构存在着监管漏洞,这给了一些不法分子可乘之机,给投资者带来了一定的风险。

二、建议探讨

1. 完善监管政策

针对目前私募股权投资市场存在的监管政策不够完善的问题,应该加强对私募股权投资市场的监管力度,完善相关法律法规,从而为私募股权投资市场的健康发展创造一个更加规范的市场环境。

2. 提升投资者认知水平

鉴于当前投资者对私募股权投资的认知不足,有关部门应该加大对投资者的宣传和教育力度,提高投资者对私募股权投资的认知水平,加强对投资者的风险教育,从而降低投资者的风险偏好。

3. 加强行业自律

私募股权投资行业应该自觉加强行业自律,规范市场行为,提升资产管理水平,增强市场透明度,营造一个健康、有序的投资环境。

4. 提升投资机构专业化水平

当前,我国私募股权投资市场上存在着很多资产管理水平不高、专业化程度不够的投资机构,这也是当前市场存在风险的一个重要原因。

投资机构应该加强自身建设,提升自身的专业化水平,提高资产管理能力,在市场竞争中立于不败之地。

2016年私募股权投资行业分析报告

2016年私募股权投资行业分析报告目录一、行业发展历史和现状31、全球私募股权投资行业发展概况 (3)2、我国私募股权投资行业发展概况 (4)(1)募资 (5)(2)投资 (8)(3)退出.113、我国私募股权投资行业的发展趋势 (13)(1)股权投资与资本市场的连接将更加紧密 (13)(2)随着国企改革推进,私募机构会积极介入 (13)(3)政府引导基金设立成潮,运作走向市场化机制.14(4)并购市场持续热潮,并购基金将迎来更多机会.15 (5)投资机构加速向早期前移,天使投资将愈发活跃 (15)(6)新三板转板制度有望落实,真正成为重要退出和投资渠道 (16)二、行业监管体制、主要法律法规及产业政策 (16)1、行业主管部门 (16)2、行业主要法律法规和政策 (18)三、行业风险特征 (20)1、宏观经济周期性波动所产生的风险 (20)2、证券市场波动及政策变化所产生的风险.213、人才流失风险 (23)一、行业发展历史和现状1、全球私募股权投资行业发展概况从国际视角来看,私募股权投资基金规模庞大,投资领域广泛,资金来源多元,相关参与机构众多。

经过70多年的蓬勃发展,私募股权投资在国外已发展成为仅次于银行贷款和IPO的公司重要融资手段。

根据致同会计师事务所调查显示,全球私募股权投资基金待投放资金量在2014年已达到 1.2万亿美元,并且,2015年全球私募股权投资基金总体交易规模和平均收益预期将进一步上升。

根据致同调查,在全球175受访的资深GP中,其中65%预测未来一年本国的私募股权投资活动将呈现上升趋势。

在全球各区域中,亚太地区受访者对前景最为乐观,认为投资活动增长率将从2014年的46%大幅上升至68%。

而在私募股权退出方面,同样有66%左右的资深GP认为,在较高的估值倍数、不断改善的IPO市场以及积极的宏观经济环境等因素驱动下,未来一年的私募退出活动将更为活跃。

2、我国私募股权投资行业发展概况2007-2015年Q1PE可投资于中国大陆资本存量比较自2007年起,中国私募股权投资市场PE可投资于中国大陆资本存量稳步上升,截至2014年底,可投资本量已达1,372.62亿美元。

我国私募股权投资发展现状分析及建议探讨

我国私募股权投资发展现状分析及建议探讨私募股权投资是指由私募基金公司或机构通过非公开市场向非上市公司或控股股东直接或间接投资进行股权投资的行为。

相比于传统的股票投资方式,在私募股权投资中,投资者可以更加深入地了解被投资企业的经营状况和未来发展前景,从而进行更加精准的投资。

近年来,我国私募股权投资行业呈现快速发展的态势,成为中国资本市场的重要组成部分。

然而,同时也存在一些问题和挑战,需要我们关注和研究,以促进行业健康发展。

首先,我国私募股权投资行业在法律法规和监管方面尚存在不足。

虽然近年来我国有关部门不断修订和完善相关法规,但行业自律和监管仍不够完善。

例如,一些私募股权投资公司在募集资金时,存在信息不透明、违规操作等问题,严重损害投资者的利益和市场的信心。

其次,私募股权投资行业的头部效应较为明显,少数主要投资机构占据了市场的大部分份额,而小型机构的发展相对缓慢。

这种情况导致行业竞争不够激烈,创新和效率的提升受到一定程度的制约。

针对以上问题和挑战,我们可以提出以下建议:一是加强私募股权投资行业的监管和自律。

有关部门应加大对私募股权投资公司的监管和执法力度,规范市场秩序,维护投资者权益。

同时,行业组织和协会应加强自律,推动行业发展的良性循环。

二是优化资本市场环境,扩大私募股权投资市场规模。

政府应积极推动资本市场的改革,为私募股权投资行业创造更加宽松和便利的投资环境,鼓励更多的机构和个人参与到该市场中来。

三是培育中小型私募股权投资机构。

政府应加大对中小型私募股权投资机构的扶持力度,通过资金、税收等措施,为其提供更多的支持和帮助。

同时,行业组织和协会也应加强对中小型机构的培训和指导,提高其竞争力和创新能力。

总的来说,我国私募股权投资行业在发展中存在问题和挑战,但具有广阔的发展空间和前景。

只有通过加强监管和自律、优化市场环境、培育中小型机构等多种举措,才能够实现行业的良性发展和可持续发展。

我国私募股权投资现状与发展趋势.docx

我国私募股权投资现状与发展趋势一、私募股权投资的概念私募股权投资简称“PE”,指以私募的方式,对未上市公司进行权益性投资,又专门负责管理,在限定时间内通过公司首次公开发行股票、兼并与收购、企业管理层回购等方式机退出的私募股权投资。

它具有以下特点:投资的类型多样、对未上市公司进行权益性投资、退出的方式以IPO为主、投资行业逐渐向传统行业转变、资金来源广。

我国私募股权基金的筹集方式主要有创业投资基金、支柱产业投资基金、企业重组基金、基础产业投资基金。

二、私募股权投资的现状(一)我国私募股权投资的市场日渐活跃。

我国私募股权投资从上世纪90年代发展至今,资金的筹集规模经历了20XX年到20XX年间的迅速扩大阶段(据有关数据统计,20XX年私募股权机构在中国大陆地区投资了111个案例,共有68个投资机构参与了投资,整体投资规模达到117.73亿美元,而到了20XX年,增长至全年共有177个投资案例);20XX年金融危机的爆发,导致20XX年私募股权基金的筹集进入低迷状态阶段,再到20XX年开始恢复的阶段,20XX年基金筹集的规模出现下降的局面,而据有关数据统计,20XX年私募股权基金筹集的规模仅为20XX年的五分之一。

(二)外资私募股权投资基金在我国市场占有较大比重。

外资私募股权投资在国外有多年的发展历史,而我国暂时还处于初期阶段,因此外资私募股权投资在我国很有市场,并且保持着一定的活跃度。

(三)资本来源单一,准入门槛较高。

在我国,主要的资金来源是特定的少数私营企业和富裕的个人,通过非公开的形式募集而来,主要是本国资金和国外资金,加上少部分的社保基金。

这相对于起步较早的美国、日本等国家来说,我国的私募股权投资基金的资金来源较为单一(美国、日本等发展较早的国家的私募股权投资基金的资金来源主要是机构投资者,包括了年金、证券基金、金融机构、保险机构等),并且由于有对投资者数量的限制,准入门槛也更高。

因此(四)投资偏向传统行业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

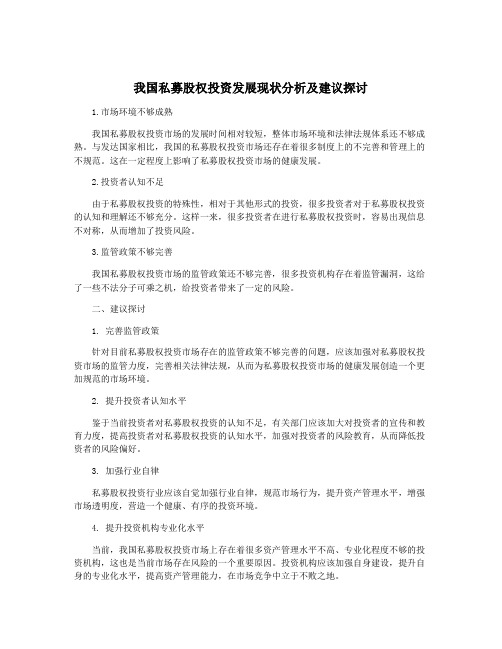

退出市场不断轮换 并购退出占据主流

2005-2015中国企业不同市场退出案例数量统计

600 500

400

300 200 100 0

2005 2006 A股 2007 2008 港股 2009 2010 2011 美股 2012 2013 并购 CVSource, 2016.03 2014 2015

2015

2020

•

《耶鲁财富》统计,2014年美国高净值个人以VC(2%)+PE(10%)的比例进行股权配置,而国 内高净值累计另类资产投资不足8%,高净值家庭及个人的投资资产增长带来的资产配置多样化将

为股权投资市场带来机遇

国内高净值人群对股权投资关注度大幅上升

可投资资产600万-3000万私行客户

中国私募股权投资市场 回顾与展望

目录 壹 贰 趋势分析 人物变迁数据比较

80000

截止2014年底中美私募基金行业整体比较

60000

40000

20000

• 根据2015年10月16日,美国 SEC公布的《美国私募基金统计 报告2014》数据显示,截止 2014年底,国内私募基金管理人 已远超美国,私募基金数量与美 国基本持平,而基金规模仍有很 大差距

高榕资本

梅花天使

2011 2012 2013 2014 2015

管理资金规模(亿美元)

CVSource, 2016

•

2010年至今,国内新成立VC/PE机构997家,在管资金规模达2293亿美金,平均每家GP在管资金

•

规模2.3亿美金 明星投资人以其在业内的号召力,募资和投资节奏都相对较快,多数明星投资人在原机构已经掌握了一 定的募资和项目资源

韩国 2% 以色列 2% 德国 2% 印度 2% 加拿大 3% 英国 4% 9.84% 12.98%

2008-2014年中国股权投资规模在全球中占比

17.91%

10.00%

8.34%

美国 45%

8.93%

中国 40%

1.44%

2008年 2009年 2010年 2011年 2012年 2013年 2014年 CVSource,2015.09 CVSource,2015.09

大型机构LP过万亿可投PE资金缓慢释放

-

•

2008年4月国务院批准社保 投资股权基金总体不得超过 全国社保基金总资产10% 截至2014年底,全国社保基 金会管理的资产总额为 15,290亿元,因此,可投资 PE额度约为1529亿元

• •

2010年9月,险资投PE开闸 2012年7月,明确险资总资 产10%可投未上市企业股权 及股权基金 2014年2月,险资允许投资 VC;2015年9月支持险资设 立股权基金 截至2015年6月,险资总资 产11.43万亿元,即1.14万亿 可配置在股权基金及未上市 企业,而保险实际投向PE仅 650亿元,尚有1万亿空间

370只

机构出资者投资PE典型案例

中国高净值家庭及个人可投资资产维持两位数增长

个人可投资资产达 约200万亿

年增速11%

高净值家庭数约 350万户

年增速13%

高净值家庭数约 200万户

600万-3000 万人民币 >3000万人 民币 2015 2020

VS

高净值家庭 一般家庭

个人可投资资产 达约100万亿

现金 储蓄和现金管理类产品 65% 65% 60% 40%

可投资资产3000万以上私行客户

股票 信托 62%

49%

43% 42% 40%

固定收益类产品

信托 保险 房地产相关投资

房地产相关投资

VS

储蓄和现金管理类产品 固定收益类产品 PE/VC PE/VC

37%

30%

33%

•

根据兴业银行与波士顿公司联合发布的《2015中国私人银行》报告显示,可投资资产在3000万以上的 高净值人群愿意积极寻求高收益投资产品,PE/VC类产品关注度高达33%

创业氛围活跃 VC寻找下一个BAT

2009-2014年中国创业投资市场投资规模

20000

2139

1865 15719.2

2014Q1-2015Q1中国创业投资及私募股权投资数量比较

2500 800

652 619

2000 600

15000

12870.4 1310 1317 1336

561 460 408

美团、大众点评、土巴兔、河狸家 2012年

互联网金融 金斧子、有利网、积木盒子 2014年 高端制造 大疆、亿航

900

2005年-2015年国内VC/PE融资情况

600

融资案例规模(亿美元) 融资案例数量(个)

300

0 2005-Q1 2005-Q4 2006-Q3 2007-Q2 2008-Q1 2008-Q4 2009-Q3 2010-Q2 2011-Q1 2011-Q4 2012-Q3 2013-Q2 2014-Q1 2014-Q4 2015-Q3

人民币基金与美元基金交替上升

2005年-2015年人民币基金与美元基金募集完成情况比较

900

600

300

0 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年

美元基金(亿美元)

人民币基金(亿美元)

CVSource, 2016.03

•

中国地区活跃的股权投资机构数量已跃居全球第二,仅次于美国

•

• •

2014年,中国地区股权投资规模在全球市场占比已高达18%

根据Preqin数据,中国有政府支持的风投基金2015年总计筹集了大约1.5万亿元人民币的资金, 短短一年内使管理下的资金总量猛增两倍,达到了2.2万亿元,这一规模排名世界首位 中国已经成为全球最大的股权投资市场之一,PE对中国创新力量至关重要

典型案例

小米、云游、一嗨、 PPS、携程、大众点评

王功权

亚信、易趣、奇虎360

张颖

管理5支基金,13亿美金

爱康国宾、陌陌、猎豹移动、 理邦仪器、暴风影音

张震

2支人民币、3支美元 8亿美金

爱屋及乌,创融资史纪录

曹毅

红杉、 源码资本

4.5亿人民币、3.6亿美金

好车无忧、趣分期、PP租车

明星投资人职位频繁变更

• •

政府引导基金全国范围内快速设立,并成为人民币基金的主要出资主体;个人出资人通过财富管理公司的崛起,参与股 权基金机会增多 GP募资公开化,如黑石、九鼎、天堂硅谷等

大众创业 万众创新

中关村创业大街

联想之星

3W咖啡

2015年初 “创客”首次被写入政府工作报告, “众创空间” 成2015年中国经济新常态热词 5月7日,克强总理访问中关村创业大街,创业者与创投从业人员倍感振奋

合伙人晏小平、凯雷亚洲并购基金董

• 2015年4月,原君联资本董事

总经理刘二海、投资副总裁戴汨、

立峰瑞基金

• 峰瑞基金目标规模10亿元,其中 浙报传媒出资1亿元,主要对全球 范围内的与互联网结合的金融、教 育和医疗健康早期企业进行投资

事总经理韩大为设立晨晖并购基金

• 晨晖基金首期目标规模10亿元人 •

80

2005-2015年国内VC/PE机构募资及投资趋势

60

40

20

0 2005年 2006年 2007年 2008年 募资US$B 2009年 2010年 2011年 2012年 融资US$B CVSource, 2016.03 2013年 2014年 2015年

• 2013年开始,国内VC/PE市场空前活跃,募资和投资双双创业近10年最高值 • 其中2015年至今募资完成规模达595亿美元,投资规模达689亿美元 • 2011年网秦、世纪佳缘、人人网、凤凰新媒体、土豆、淘米网、奇虎360等集中赴美上市,为市 场带来积极信号

君联资本投资副总裁李潇联合创立

愉悦资本,分别担任新基金合伙人 新基金规模2亿美元,仍将关注 TMT及创新消费类项目

民币,已有众信旅游、网宿科技、东 方网力、拓尔思、四方达、通光线缆 等多家上市公司发布公告作为晨晖基 金的出资人

黑马基金募资节奏加快

2010-2015国内新成立VC/PE机构管理资金规模

2009-2011年

2012-2013年

2014YTD

边缘基金管理者被清退 GP团队强大后核心合伙人自立门户

衰退

投资人始终是行业的核心价值发现者

职业轨迹 邝子平

英特尔投资、 启明创投 IDG、 鼎晖创投 中经合集团、 经纬中国 IDG、 高榕资本

管理基金规模(AUM)

管理5支美元基金, 3支人民币基金,110亿元 管理5支美元基金, 3支人民币基金,870亿元

股权投资热度高涨 跨界明星入“股”成风

9 月 9 日,央视知名主持人 张

泉灵宣布离开央视,加入紫

牛基金成为合伙人

6月17日,中国知名女演员 Angelababy成立创投基 金AB Capital,其首批投资项 目为洋码头和HeyJuice

8 月, 汪峰 联合梅花天使吴 世春、青山资本张野投资音 乐耳机Fill

资本流动促进行业迅速发展

企业

LP GP 企业

GP

企业

• 资本 —— 自上而下流动、自 下而上分配。资本只向高成 长价值的企业流动、只向能 为LP带来高回报的基金管理 人流动。 • 同样,高成长的企业与具有 投资眼光的投资人为LP带来 大量的现金回报

(LP) GP

(LP)

国内VC/PE募资及投资规模创10年之最

• 2009年创业板开闸、2010-2011赴美上市窗口开启带来了IPO退出的高峰,而2012年以来的并购市场 政策不断松绑,促使并购退出成为目前国内VC/PE市场最为主流的退出方式