银行保险各大保险公司同业产品介绍及对比分析

同业银保产品比较分析报

15年期

新红C 5年交 新红C 3年交 老红C 红利发C

10年期

新红C 5年交 新红C 3年交 老红C 红利发C

10.34% 9.60% 8% 7.60%

中国人寿保险公司主要银保产品对比--中国人寿保险公司主要银保产品对比---分红型(鸿富) ---

险种名称

缴费年期

投保年龄

保险期间

保险责任

鸿富两全保险

盈盛B: 由于盈盛B的基本保额就等于年缴保 费,所以无论投保年龄, 满期保险金=10年所缴保费总额; 生存金总额(不计息)=1.5倍年缴保 费=0.15倍保费总额; 15年满期保底收益始终为15%。 而以30岁客户为例,新红C3年缴15年 期保底收益为23.4%;5年缴15年期保 底收益为24.24%,均远高于盈盛B。 这款产品太平虽然采用增额分红模式, 但由于其基本保额等于年缴保费,其 分红基数是低于我公司的保额分红的。

太平人寿保险公司主要银保产品对比--太平人寿保险公司主要银保产品对比---分红型(盈盛) ---

险种名称

缴费年期

投保年龄

保险期间

保险责任

盈盛两全 保险B款

期缴: 10年缴

60天---6% 被保险人生存至每三周年的年生效 对应日给付; 对应日给付; 身故保险金=基本保险金额×身故时 缴费年度数; 公共交通意外伤害身故= 公共交通意外伤害身故=基本保险 金额×身故时缴费年度数× 金额×身故时缴费年度数×300%; 满期保险金=基本保险金额×已缴费 年度数; 红利包括年度红利和终了红利, 红利包括年度红利和终了红利,采 用保额分红。 用保额分红。 可附加18种重大疾病保障, 可附加18种重大疾病保障,或其他 18种重大疾病保障 健康医疗产品。 健康医疗产品。

银行保险产品比较

千禧红VS鸿泰

项 目 投保年龄 投保份数 保单质押 保险责任 千禧红 0~69 1份起保 无 国寿鸿泰 0~60 10份起保(定额保单) 有

满期保险金: 满期保险金=基本保险金额 身故保险金: 身故保险金=基本保险金额

千禧红D VS 鸿泰

平安银行保险产品千禧红系列新产品“千禧红D ”,其保 险金额比相应年期的鸿泰高。

4 4347 4350 4349 4348 4348 4348 4347 4345 4341 4335 4326 4310

5 5599 5601 5601 5599 5599 5599 5598 5595 5590 5581 5568 5547

6 6900 6902 6901 6899 6900 6900 6898 6894 6887 6876 6859 6831

Å° ¼ ²É ¿» ̶ °À ¹ úÉ ¸ Ù¹ èÏ Æ 18Ö ÜÊ ê£ ¬´ óÐ §¼ ËÓ ù¼ ð 18Ö ÜÊ ê£ ¬± £Î Õ¼ ð¶ î£ ª 25% úÅ Á ÚÈ ú´ æ± £Î Õð ¼ 22Ö ÜÊ ê£ ¬À ¢Ò µ¼ ð 19£ 21Ö ÜÊ ê£ ¬± £Î Õ¼ ð¶ î *15% 22Ö ÜÊ ê£ ¬± £Î Õ¼ ð¶ î£ ª 30£ ¤ êÒ· ÒÒ± Ò· Ò £µ ± ¤È úÏ §¹ ó£ ¬° ´Ê ù¼ º ÒÒ £² ± е à 1.25± ¶· ÷· ¶ º ÒÃ ê¹ ó· ÷· ¶Ê ù¼ º± £² е à 1.5± ¶ í¸ È É± £Î Õ¼ ð

7 8252 8255 8253 8251 8251 8251 8249 8244 8235 8222 8200 8165

8 9656 9659 9657 9655 9655 9655 9652 9646 9635 9619 9593 9551

保险行业--同业比较

窒息

跌落

儿童患病让家庭背上了 沉重的经济负担

• 白血病和其他恶性肿瘤等“怪病”呈现出 低龄化趋势;

• 新华稳健守法经营,迅速发展,拟发4亿A股(快 鱼、慢鱼)

(目前市场成熟了,保险业的监管由市场行为的监管走向偿付能力的监管)

新华是寿险行业中后起之秀

中国寿险市场2002年上半年保费收入一览表

公司 中国人寿 平安寿险 太保寿险 新华人寿 泰康人寿 其它公司 总计

单位:亿元

保费收入 同比增长(%) 市场份额(%) 2001年市场份额

销售组合

• 组合二:吉庆 + 关爱卡(或定期寿险)

——组合思路: 分红险保费较高(特别是趸交),保额

较低,保险的保障功能不突出,关爱卡以 较低的保费获得较高的保额,能提升对客 户的保障额度,也能使客户在进行投资的 同时获得充分的风险保障,不致出险时让 客户觉得买的不是保险,而是纯粹的储蓄。

销售组合

产品组合

{ 1、健乐、吉庆、阳光灿烂,趸交+短期险

年年有余 关爱卡

2、健乐+吉庆(优秀的储蓄计划)

定期寿险

3、美满人生+住院医疗+住院补贴(全面的保障计划)

4、健乐+住院医疗+住院补贴(卖出价医疗全险概念)

5、吉庆+阳光灿烂(储蓄计划)

产品组合

{ 健乐、吉庆、阳光灿烂,+

目标市场

• 低收入家庭的支柱 • 外地暂住人员 • 企业的外勤人员 • 经常出差或意外风险较大的人 • 中小企业洗钱的工具(年年有余) • 人员流动性大的企业 • 追求高额身价的人 • 观望人士的过渡险种

销售话术

• “张总:您一直因为职员的流动性较大,没 有合适的险种让您做选择,关爱卡可以按年 投保,正好能满足您的心愿。”

我国银行保险产品分析

我国银行保险产品分析袁 丽摘 要:金融创新特别是金融工具的创新是不同金融机构相互合作的保证。

银行和保险公司有着不同的经营方式和运行机制,没有适合银行特点的保险产品,就无法有效发挥双方的优势,我国现有的银行保险产品存在着一些弊端,无法满足多方面的需要,银行和保险公司必须以产品创新为契机,推动银保合作向深层次发展。

关键词:银行保险;银保交叉产品中图分类号:F830 文献标识码:A文章编号:CN43-1027/F(2008)3-083-02作 者:保险职业学院;湖南,长沙,410114产品是金融服务业的核心,银行保险是银行与保险公司采用的一种相互渗透和融合的战略,将银行与保险等多种金融服务联系在一起,并通过客户资源的整合与销售渠道的共享,提供与保险有关的金融产品服务,满足客户多样化的需求。

从1999年开始,我国出现了银行和保险合作的热潮,经过七、八年的发展,双方的合作范围不断拓展,银行保险产品从最初的储蓄型险种,发展到新型分红产品,至今已经涉及了储蓄、养老、医疗、少儿教育等各个方面。

但由于我国银保合作刚刚起步,只是一种松散合作,融合度不高,尤其是产品创新的动力不足,难以满足客户多样化的金融需求。

为了使银行和保险公司建立长期、稳定、深入的战略合作关系,双方都必须加速银行保险产品的开发和创新,以产品创新推动银保合作向深层次发展。

一、我国银行保险产品分析银行代理销售的保险产品有两种,一类是随银行业务的开展进行销售,如个人住房信贷配套保险;一类是与银行业务基本无关的保险产品。

我国目前较少有第一类的银行保险产品,产品多为第二类。

据中国工商银行2006年统计,全国银行保险寿险和财险代销量的比例是4∶1,理财型产品与保障型产品代销量的比例约是99∶1;寿险中分红险与其它产品代销量的比例约是99∶1,财险中保障型产品与其它产品代销量的比例是1∶7。

2004年以前,银行保险产品几乎清一色都是3-5年期趸缴分红型产品,同时固定收益类产品较多,银行保险产品与储蓄、债券、基金等投资理财类产品在同一个领域中竞争。

银保同业产品比较.ppt

9.2%

69.8% 53.9%

15、20年

10年 15年

5、10年

3、5年 10年

生命

阳光

红C

阳光十年 年年红

8331

40943 22913

4.9%

46.4% 25.9%

10年

10年 6年

5年

3、5年交 3年

期交的第一主打类型是中长期储蓄类产品,期间以10年-15年期

为主,部分公司主打3年交6年期产品。

•2012年主要同业公司长期分红年金险业务均取得突破,前八个月累计销售41.2亿; •从产品形态看,以终身年金险为主,终身年金销售38亿,占比92.6%; •从销售规模看,生命、泰康、太保的终身年金险销量较大。

12

同业产品比较

五、长期分红年金险

单位:万元

公司 国寿 新华 泰康 太保 平安 太平 产品简称 美满人生及至尊版 荣享人生 幸福人生A 安享系列 一生无忧 金生恒赢 保险期间 终身 保到88周岁 终身 终身 终身 终身 年金返还方式 犹豫期后每年返 生效后每2年返还 犹豫期后每年返 犹豫期后每年返还 生效后每年返还 生效后每年返还 主要保障 身故保险金:所交保费 身故保险金:所交保费-已领年金 投保人意外身故/全残豁免 疾病身故保险金:保证领取年金-已领 取年金 意外身故保险金:2*疾病身故保险金 身故保险金:1.05*所交保费 身故保险金:所交保费 身故保险金:所交保费

8

同业产品比较

三、包装成1年期、2年期产品的趸交万能险

生命人寿的“理财一号”; 首期扣费仅1.5%,可作为2年期产品销售 缴费方式:一次性交费、可不定期追加 保险期间:终身 保险责任: 身故金=账户价值;年金:满5年后可以领取年金,年领(每年领取账户价值的 6%);月领(每月领取账户价值的0.5%);年金转换 人保寿“鑫福两全”万能险: 保险期间:20年 缴费方式:趸交

银行保险产品策略及同业产品比较

总公司银保事业部 市场部 2010年7月 2010年

前

言

从08年以来行业发展和调整的情况印证了泰康对我 08年以来行业发展和调整的情况印证了泰康对我 国银保产品发展方向的认识: 国银保产品发展方向的认识: 从简单产品到复杂产品

从趸交产品到期交产品

从投资型产 品到传统型 产品

主要全国性寿险公司银保策略

太平人寿

交费方式 险种类型 分红 趸交 分红 期交 分红 其他 合计 险种名称 盈丰C 喜盈丰B 盈盛C 上半年保费 35.4 46.2 14.5 12.9 109.1 占比 32.5% 42.4% 13.3% 11.8% 100.0%

.

- 太平是在银保市场上唯一坚持价值导向产品策略的全国性寿险公司。在趸缴业 务上主要产品是老款10年期两全分红产品盈丰C款,同时保持趸缴万能产品的销售 。在期缴产品方面,主要销售10年缴费/15年保险期的两全分红产品。 - 坚持价值导向策略使太平银保业务新单价值贡献已经超过个险,但其业务规模 和市场份额也受到很大的影响,上半年银保保费收入仅名列市场第七位。

前6月主要全国性公司银保保费市场份额(亿元)

公司 国寿 泰康 新华 人保寿 太保 平安 太平 合计 总规模 保费 占比 854 36.2% 344 14.6% 297 12.6% 347 14.7% 254 10.7% 157 6.6% 109 4.6% 2361 100.0% 期交规模 保费 占比 102.5 37.0% 31.4 11.3% 64.5 23.3% 9.6 3.4% 46.9 16.9% 5.1 1.9% 17.1 6.2% 277.1 100.0%

- 结算利率是影响万能险收益水平的最关键因素 - 08年以来随资本市场的下跌,万能投资账户收益率下降,结算利率同步快 速下调致使万能业务规模的下降。目前仅有平安仍以万能险为主,泰康、太平 保有一定量的万能险销售,其他全国性公司基本停售万能险。

终身寿险产品对比分析报告范文

终身寿险产品对比分析报告范文1. 引言终身寿险是一种人寿保险产品,保障期限为被保险人终身。

这种产品可以提供终身保障,并且还能积累现金价值。

本报告将对市场上几种典型的终身寿险产品进行对比分析,结合各种因素评估其优缺点和适用范围,以帮助消费者了解和选择适合自己的产品。

2. 产品一2.1 产品介绍该产品由某知名保险公司推出,保额范围广,保费相对较低。

保障期限为被保险人终身,保险金额可用于支付债务、提供收入替代等。

2.2 优点- 保额范围广,适合各个收入阶层的人群;- 保费相对较低,适合经济条件有限的消费者;- 提供终身保障,可以保障被保险人的长期利益。

2.3 缺点- 保单现金价值增长较慢,投资回报相对较低;- 对于高风险职业或存在严重健康问题的人,保费较高。

2.4 适用范围适合经济条件有限但希望获得长期保障的消费者,尤其适合年轻人购买,以便在较低的年龄得到更低的保费。

3. 产品二3.1 产品介绍该产品由另一家知名保险公司推出,保费较高,但保障范围广,包括意外事故、重大疾病等。

保障期限为被保险人终身。

3.2 优点- 保障范围广,包括意外事故、重大疾病等;- 灵活的保单设计,可以根据个人需求进行调整;- 提供息税优惠,可以有效减少个人税负。

3.3 缺点- 保费较高,有一定经济压力;- 由于保障范围广,可能导致保单费用上涨。

3.4 适用范围适合经济条件较好,对综合保障有较高需求的消费者,尤其适合成年人和家庭购买。

4. 产品三4.1 产品介绍该产品由新兴保险公司推出,保费相对较低,适合普通消费者购买。

保障期限为被保险人终身。

4.2 优点- 保费相对较低,适合经济条件一般的消费者;- 保单现金价值增长较快,投资回报相对较高;- 提供额外的保险选择,可以根据个人需求进行扩展。

4.3 缺点- 保险公司信誉相对较低,存在风险;- 保障范围较窄,可能无法满足某些特殊需求。

4.4 适用范围适合经济条件一般但对投资回报有较高要求的消费者。

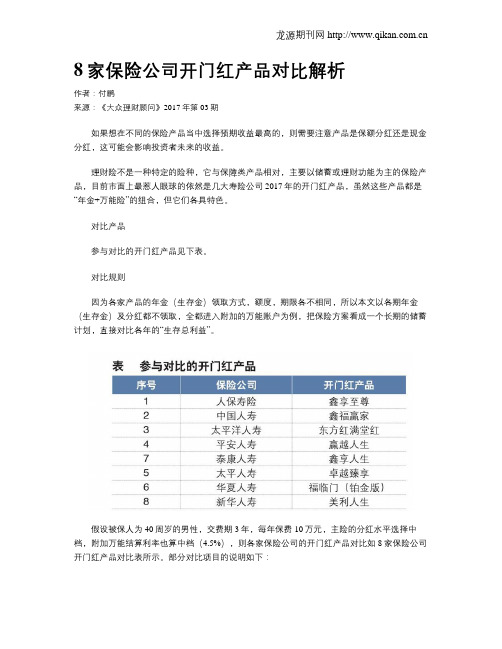

8家保险公司开门红产品对比解析

8家保险公司开门红产品对比解析作者:付鹏来源:《大众理财顾问》2017年第03期如果想在不同的保险产品当中选择预期收益最高的,则需要注意产品是保额分红还是现金分红,这可能会影响投资者未来的收益。

理财险不是一种特定的险种,它与保障类产品相对,主要以储蓄或理财功能为主的保险产品,目前市面上最惹人眼球的依然是几大寿险公司2017年的开门红产品,虽然这些产品都是“年金+万能险”的组合,但它们各具特色。

对比产品参与对比的开门红产品见下表。

对比规则因为各家产品的年金(生存金)领取方式,额度,期限各不相同,所以本文以各期年金(生存金)及分红都不领取,全都进入附加的万能账户为例,把保险方案看成一个长期的储蓄计划,直接对比各年的“生存总利益”。

假设被保人为40周岁的男性,交费期3年,每年保费10万元,主险的分红水平选择中档,附加万能结算利率也算中档(4.5%),则各家保险公司的开门红产品对比如8家保险公司开门红产品对比表所示。

部分对比项目的说明如下:祝寿金30万元领取时间:其中有几款产品需要选择在某一时间领取累计的30万元的保费作为祝寿金,所以选择的领取时间为60周岁。

交费期的折算:因为交费期是3年,为方便计算,在计算收益率时,都近似折算为第二年趸交。

回报率:指年均回报率,虽然通过回报的高低就能看出产品的收益高低,但是却不能看出总收益的实际差异,所以又增加了各险种“收益倍数” 一栏。

多数保单的保险周期都是终身,但考虑到实际的平均寿命及计算对比的方便性,所以数据全部截取至85周岁。

对比解析结合8家保险公司开门红产品对比表及回报倍数曲线如下页图所示,我们分阶段点评如下:前期(保单前10年),太平“卓越臻享”和人保“鑫享至尊”为第一档;平安“赢越人生”,国寿“鑫福赢家”,太保“东方红”处于第二档;华夏“福临门”处于第三档。

中期(保单20年至30年),人保“鑫享至尊”仍处于第一档;与平安“赢越人生”一起,太平卓越掉入第二档,太保东方红升为第二档;国寿鑫福则掉入第三档,与华夏“福临门”一个档次。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

回顾我国银保发展之路

进入21世纪以来,我国寿险业出现了一个新的业 务系列,这个新的业务系列就是银行保险。才短 短的7年时间,银行保险的全国保费收入便由 2001年的7.2亿元,迅猛提升到2008年的2775 亿元。足见银行保险发展势头之迅猛。

万一网制作收集整理,未经授权请勿转载转发,违者必究

(以客户30岁,3年交费,年交保费10000元为例)

比较项 目

国寿鸿富(3年交9年取) 福多多(3年交10年取)

32880

保险金额 11170×3=33510

保障责任

意外身故保障 33510×3=100530

意外身故保障 32880×2=65760

红利 分配方式

现金分红

万一网制作收集整理,未经授权请勿转载转发,违者必究

保障功能

疾病身故保障(一年后)意外身故及一年后疾病 =10770; 身故保障=10490 意外身故保障=32310 意外身故保障=20980 累积分红

万一网制作收集整理,未经授权请勿转载转发,违者必究 万一网制作收集整理,未经授权请勿转载转发,违者必究

红利 分配方式

累积分红

银行保险产品介绍

鸿富(六年趸交) VS 金鼎富贵

保额分红

银行保险产品介绍

新华期交按保额分红 3年交的 第一年存入10000元就按32970元分红好划算

中国人寿的按现金价值分红 3年交的第一年存入10000元按9000多元分红说不赢

做不赢

万一网制作收集整理,未经授权请勿转载转发,违者必究

银行保险产品介绍

比一比红利

例:王客户07年购买10年期国寿鸿丰 1万元,10年交。红利如下测算: 第一年:500元 第二年:1000元 第三年:1500元 第四年:2000元 第五年:2500元 10年 第六年:3000元 红利27500元 第七年:3500元 第八年:4000元 第九年:4500元 第十年:5000元 (1+2+3+4+5+6+7+8+9+10) 例:王客户07年购买10年期红双喜1 万元,10年交。红利按保额分,每年 保额不变,红利一样:

万一网制作收集整理,未经授权请勿转载转发,违者必究

红利分配方式

累积分红

银行保险产品介绍

银保产品-期交类

万一网制作收集整理,未经授权请勿转载转发,违者必究

银行保险产品介绍

两全类(期缴)产品

中国人寿 新华人寿 泰康人寿 嘉禾人寿

万一网制作收集整理,未经授权请勿转载转发,违者必究

鸿富、鸿丰、安享、 美满 福多多 千里马C款 金凤凰D款

意外保障

3倍

2倍

2倍

2倍

一般意外 两倍,指定 交通意外3倍, 一般意外两倍,交 通意外3倍 航机6倍

保险期间

6 、9 年

10、15、 5、8、10、15、 20、30年 20年

5年

5年

5年

交费方式

期/趸交

趸交

期/趸交

趸交

趸交

满期保险 金、2倍一 般意外保 障、3倍指 定交通意 外保障、 航机6倍, 分红

银行保险产品介绍

泰康 千里马B款

30天-65周岁 5/8/10/15/20年 5/8/10/15/20年 1、满期生存金: 满 期保险金=基本保额 ×保障年数 2、身故保障金: 意 外保障金=基本保额 ×身故时的交费年度 ×2倍; 3、疾病身 故保险金: 1年内= 无息返还保险费; 1 年后=基本保额×身 故时的交费年度 ; 4、红利分配:年度 红利

新华福多多

30天--69周岁 3年、5年 10/15/20/30年 1、满期生存金: 按有 效的保险金额给付满期 生存金,合同终止 2、疾病身故保险金: 被保险人1年内因疾病 身故无息返还保险费, 合同终止。3、意外身 故保险金:身故保险金 =2倍保额 3、红利分配:年度红 利+终了红利

万一网制作收集整理,未经授权请勿转载转发,违者必究

银行保险产品介绍

鸿富(六年趸交) VS 千里马 (B款)

万一网制作收集整理,未经授权请勿转载转发,违者必究

银行保险产品介绍

国寿鸿富趸交(六年)与千里马(B款)比较

(以客户30岁为例)

比较项目

年保证 收益率

国寿鸿富(六年)

千里马B款

10000×(1+1.28%× 6) 10000×(1+0.98%× 5) = 10770 = 10490

银行保险产品介绍

国寿鸿富趸交(六年)与金鼎富贵比较

(以客户30岁为例)

比较项目

年保证 收益率 保障功能

国寿鸿富(六年)

金鼎富贵

10000×(1+1.28%× 6) 10000×(1+1.3%× 5)= = 10770 10650

疾病身故保障(一年后)一年后疾病身故保=10650 一般意外身故保障=21300 =10770; 意外身故保障=32310 交通意外身故=31950 累积分红

银行保险产品介绍

银保产品-趸交类

万一网制作收集整理,未经授权请勿转载转发,违者必究

银行保险产品介绍

两全类(趸缴)产品

公司名称

险种

以30岁为例

嘉禾人寿

旺旺财

中国人寿 新华人寿

鸿 富 利多多

泰康人寿

千里马C

太平洋人寿

红利发

人保寿险

金鼎富贵

基本保额

10770

ห้องสมุดไป่ตู้12350

10490

10630

11000

10650

险种 投保 范围 交费 期 保险 期间

国寿鸿富

30天--60周岁以下 3年 6、9年 1、满期返还金=基 本保额×交费年数 2、身故保障金: 意 外保障金=基本保额 ×身故时的交费年度 ×3倍;3、疾病身故 保险金: 1年内=无 息返还保险费; 1年 后=基本保额×身故 时的交费年度 ; 4、红利分配:分享 保险公司不低于70% 的红利

趸交

保险责任

满期保险 金、1倍疾 病身故保 障、3倍保 障、分红

满期保险 金、1倍 满期保险金、1 疾病、2 倍疾病保障、2 意外保障、 倍意外保障、 分红、终 分红 了红利

万一网制作收集整理,未经授权请勿转载转发,违者必究

满期保险金、1倍 疾病身故保障、2 倍保障、分红

满期保险金、2倍 一般意外保障、3 倍交通意外保障、 分红

嘉禾金凤凰

30天 ----- 70周岁 5年 10年 1、满期生存金: 满期保险金=基本保 险金额 2、疾病身故或18岁 前意故=保险金额× 身故时保单年度除交 费期间 18岁后意外身故=基 本保险金额×2 ×身 故时保单年度除交费 期间 3、红利分配

保险 责任

银行保险产品介绍

国寿鸿富期交(九年)与福多多比较

银行保险产品介绍

09年银保市场主打产品概况

公司

中国人寿 新华 泰康 太平洋 嘉禾 人保寿险

趸交

鸿富两全 红双喜C(利多多) 千里马 红利发 旺旺财 金鼎富贵

万一网制作收集整理,未经授权请勿转载转发,违者必究 万一网制作收集整理,未经授权请勿转载转发,违者必究

期交 鸿富、鸿丰

安享、美满 福多多 千里马 金凤凰D