中国及当今世界抗肿瘤药物的发展

2013-2018年中国抗肿瘤药产品市场调研及发展前景分析报告

报告导读:本报告主要依据国家统计局、国家发改委、国务院发展研究中心、中国经济景气监测中心、国内外相关刊物公布和提供的大量资料。

并且依托多年对抗肿瘤药物行业的研究经验,结合抗肿瘤药物行业历年供需关系变化规律,对抗肿瘤药物行业内的企业群体进行了深入的调查与研究,采用定量及定性的科学研究方法撰写而成。

报告在宏观上翔实的对国内外经济环境对我国抗肿瘤药物行业的影响、国际市场情况、国内行业发展情况、竞争状况及风险、国内抗肿瘤药物行业的供需状况及趋势。

报告在微观上详细的描述我国在2013-2017年之间抗肿瘤药物行业经济发展运行状况,其中包括:行业规模、企业集中度、行业生产、销售情况、稀有行业需求等经济指标以图文并茂的形式加以分析。

2013-2018年中国抗肿瘤药产品市场调研及发展前景分析报告详情了解:前瞻网第一章全球抗肿瘤药物行业发展分析第一节国际抗肿瘤药物行业发展轨迹综述一、国际抗肿瘤药物行业发展历程二、国际抗肿瘤药物行业发展面临的问题三、国际抗肿瘤药物行业技术发展现状及趋势第二节世界抗肿瘤药物行业市场情况一、2013年世界抗肿瘤药物产业发展现状二、2013年国际抗肿瘤药物产业发展态势三、2013年国际抗肿瘤药物行业研发动态四、2013年全球抗肿瘤药物行业挑战与机会第三节部分国家地区抗肿瘤药物行业发展状况一、2013年美国抗肿瘤药物行业发展分析二、2013年欧洲抗肿瘤药物行业发展分析三、2013年日本抗肿瘤药物行业发展分析四、2013年韩国抗肿瘤药物行业发展分析第二章我国抗肿瘤药物行业发展现状第一节中国抗肿瘤药物行业发展概述一、中国抗肿瘤药物行业发展历程二、中国抗肿瘤药物行业发展面临问题三、中国抗肿瘤药物行业技术发展现状及趋势第二节我国抗肿瘤药物行业发展状况一、2013年中国抗肿瘤药物行业发展回顾二、2013年抗肿瘤药物行业发展情况分析三、2013年我国抗肿瘤药物市场特点分析四、2013年我国抗肿瘤药物市场发展分析第三节中国抗肿瘤药物行业供需分析一、2013年中国抗肿瘤药物市场供给总量分析二、2013年中国抗肿瘤药物市场供给结构分析三、2013年中国抗肿瘤药物市场需求总量分析四、2013年中国抗肿瘤药物市场需求结构分析五、2013年中国抗肿瘤药物市场供需平衡分析第三章中国抗肿瘤药物行业经济运行分析第一节2013年抗肿瘤药物行业运行情况分析一、2013年抗肿瘤药物行业经济指标分析二、2013年抗肿瘤药物行业收入前十家企业第二节2013年抗肿瘤药物行业产量分析一、2013年我国抗肿瘤药物产量分析二、2013年我国抗肿瘤药物产量预测第三节2013年抗肿瘤药物行业进出口分析一、2013年抗肿瘤药物行业进口总量及价格二、2013年抗肿瘤药物行业出口总量及价格三、2013年抗肿瘤药物行业进出口数据统计四、2013-2017年抗肿瘤药物进出口态势展望第四章中国抗肿瘤药物行业区域市场分析第一节华北地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第二节东北地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第三节华东地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第四节华南地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第五节华中地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第六节西南地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第七节西北地区抗肿瘤药物行业分析一、2013年行业发展现状分析二、2013年市场规模情况分析三、2013-2017年市场需求情况分析四、2013-2017年行业发展前景预测五、2013-2017年行业投资风险预测第五章抗肿瘤药物行业投资与发展前景分析第一节2013年抗肿瘤药物行业投资情况分析一、2013年总体投资结构二、2013年投资规模情况三、2013年投资增速情况四、2013年分行业投资分析五、2013年分地区投资分析第二节抗肿瘤药物行业投资机会分析一、抗肿瘤药物投资项目分析二、可以投资的抗肿瘤药物模式三、2013年抗肿瘤药物投资机会四、2013年抗肿瘤药物细分行业投资机会五、2013-2017年抗肿瘤药物投资新方向第三节抗肿瘤药物行业发展前景分析一、抗肿瘤药物市场发展前景分析二、我国抗肿瘤药物市场蕴藏的商机三、殴债危机后抗肿瘤药物市场的发展前景四、2013年抗肿瘤药物市场面临的发展商机五、2013-2017年抗肿瘤药物市场面临的发展商机第六章抗肿瘤药物行业竞争格局分析第一节抗肿瘤药物行业集中度分析一、抗肿瘤药物市场集中度分析二、抗肿瘤药物企业集中度分析三、抗肿瘤药物区域集中度分析第二节抗肿瘤药物行业主要企业竞争力分析一、重点企业资产总计对比分析二、重点企业从业人员对比分析三、重点企业全年营业收入对比分析四、重点企业利润总额对比分析五、重点企业综合竞争力对比分析第三节抗肿瘤药物行业竞争格局分析一、2013年抗肿瘤药物行业竞争分析二、2013年中外抗肿瘤药物竞争分析三、2013年国内外抗肿瘤药物竞争分析四、2013年我国抗肿瘤药物市场竞争分析五、2013年我国抗肿瘤药物市场集中度分析六、2013-2017年国内主要抗肿瘤药物企业动向第七章2013年中国抗肿瘤药物行业发展形势分析第一节抗肿瘤药物行业发展概况一、抗肿瘤药物行业发展特点分析二、抗肿瘤药物行业投资现状分析三、抗肿瘤药物行业总产值分析四、抗肿瘤药物行业技术发展分析第二节2013年抗肿瘤药物行业市场情况分析一、抗肿瘤药物行业市场发展分析二、抗肿瘤药物市场存在的问题三、抗肿瘤药物市场规模分析第三节2013年抗肿瘤药物产销状况分析一、抗肿瘤药物产量分析二、抗肿瘤药物产能分析三、抗肿瘤药物市场需求状况分析第四节产品发展趋势预测一、产品发展新动态二、技术新动态三、产品发展趋势预测第八章中国抗肿瘤药物行业整体运行指标分析第一节2013年中国抗肿瘤药物行业总体规模分析一、企业数量结构分析二、行业生产规模分析第二节2013年中国抗肿瘤药物行业产销分析一、行业产成品情况总体分析二、行业产品销售收入总体分析第三节2013年中国抗肿瘤药物行业财务指标总体分析一、行业盈利能力分析二、行业偿债能力分析三、行业营运能力分析四、行业发展能力分析第九章抗肿瘤药物行业赢利水平分析第一节成本分析一、2013年抗肿瘤药物原材料价格走势二、2013年抗肿瘤药物行业人工成本分析第二节产销运存分析一、2013年抗肿瘤药物行业产销情况二、2013年抗肿瘤药物行业库存情况三、2013年抗肿瘤药物行业资金周转情况第三节盈利水平分析一、2013年抗肿瘤药物行业价格走势二、2013年抗肿瘤药物行业营业收入情况三、2013年抗肿瘤药物行业毛利率情况四、2013年抗肿瘤药物行业赢利能力五、2013年抗肿瘤药物行业赢利水平六、2013-2017年抗肿瘤药物行业赢利预测第十章抗肿瘤药物行业盈利能力分析第一节2013年中国抗肿瘤药物行业利润总额分析一、利润总额分析二、不同规模企业利润总额比较分析三、不同所有制企业利润总额比较分析第二节2013年中国抗肿瘤药物行业销售利润率一、销售利润率分析二、不同规模企业销售利润率比较分析三、不同所有制企业销售利润率比较分析第三节2013年中国抗肿瘤药物行业总资产利润率分析一、总资产利润率分析二、不同规模企业总资产利润率比较分析三、不同所有制企业总资产利润率比较分析第四节2013年中国抗肿瘤药物行业产值利税率分析一、产值利税率分析二、不同规模企业产值利税率比较分析三、不同所有制企业产值利税率比较分析第十一章抗肿瘤药物重点企业发展分析(企业可自选)第一节企业一一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第二节企业二一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第三节企业三一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第四节企业四一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第五节企业五一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第六节企业六一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第七节企业七一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第八节企业八一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第九节企业九一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第十节企业十一、企业概况二、2013年经营状况三、2013-2017年盈利能力分析四、2013-2017年投资风险第十二章抗肿瘤药物行业投资策略分析第一节行业发展特征一、行业的周期性二、行业的区域性三、行业的上下游四、行业经营模式第二节行业投资形势分析一、行业发展格局二、行业进入壁垒三、行业SWOT分析四、行业五力模型分析第三节抗肿瘤药物行业投资效益分析一、2013年抗肿瘤药物行业投资状况二、2013年抗肿瘤药物行业投资效益三、2013-2017年抗肿瘤药物行业投资方向四、2013-2017年抗肿瘤药物行业投资建议第四节抗肿瘤药物行业投资策略研究一、2013年抗肿瘤药物行业投资策略二、2013年抗肿瘤药物行业投资策略三、2013-2017年抗肿瘤药物行业投资策略四、2013-2017年抗肿瘤药物细分行业投资策略第十三章抗肿瘤药物行业投资风险预警第一节影响抗肿瘤药物行业发展的主要因素一、2013年影响抗肿瘤药物行业运行的有利因素二、2013年影响抗肿瘤药物行业运行的稳定因素三、2013年影响抗肿瘤药物行业运行的不利因素四、2013年我国抗肿瘤药物行业发展面临的挑战五、2013年我国抗肿瘤药物行业发展面临的机遇第二节抗肿瘤药物行业投资风险预警一、2013-2017年抗肿瘤药物行业市场风险预测二、2013-2017年抗肿瘤药物行业政策风险预测三、2013-2017年抗肿瘤药物行业经营风险预测四、2013-2017年抗肿瘤药物行业技术风险预测五、2013-2017年抗肿瘤药物行业竞争风险预测六、2013-2017年抗肿瘤药物行业其他风险预测第十四章抗肿瘤药物行业发展趋势分析第一节2013-2017年中国抗肿瘤药物市场趋势分析一、2013年我国抗肿瘤药物市场趋势总结二、2013-2017年我国抗肿瘤药物发展趋势分析第二节2013-2017年抗肿瘤药物发展趋势分析一、2013-2017年抗肿瘤药物技术趋势分析二、2013-2017年抗肿瘤药物价格趋势分析第三节2013-2017年中国抗肿瘤药物行业供需预测一、2013-2017年中国抗肿瘤药物供给预测二、2013-2017年中国抗肿瘤药物需求预测三、2013-2017年中国抗肿瘤药物价格预测第四节2013-2017年抗肿瘤药物行业规划建议一、2013-2017年抗肿瘤药物行业整体规划二、2013-2017年抗肿瘤药物行业发展预测三、2013-2017年抗肿瘤药物行业规划建议第十五章抗肿瘤药物企业管理策略建议第一节市场策略分析一、抗肿瘤药物价格策略分析二、抗肿瘤药物渠道策略分析第二节销售策略分析一、媒介选择策略分析二、产品定位策略分析三、企业宣传策略分析第三节提高抗肿瘤药物企业竞争力的策略一、提高中国抗肿瘤药物企业核心竞争力的对策二、抗肿瘤药物企业提升竞争力的主要方向三、影响抗肿瘤药物企业核心竞争力的因素及提升途径四、提高抗肿瘤药物企业竞争力的策略第四节对我国抗肿瘤药物品牌的战略思考一、抗肿瘤药物实施品牌战略的意义二、抗肿瘤药物企业品牌的现状分析三、我国抗肿瘤药物企业的品牌战略四、抗肿瘤药物品牌战略管理的策略。

我国抗肿瘤药物市场现状及发展趋势研究

2023年抗肿瘤药物行业市场分析现状

2023年抗肿瘤药物行业市场分析现状抗肿瘤药物行业是指用于治疗恶性肿瘤的药物,随着人们生活方式和环境因素的改变,恶性肿瘤的发病率不断上升,抗肿瘤药物需求量不断增加。

本文将对抗肿瘤药物行业市场进行分析。

一、市场规模目前,全球抗肿瘤药物市场规模已经超过了300亿美元,且每年增长率保持在5%-7%之间。

其中,美国市场规模最大,占全球抗肿瘤药物市场份额的近40%,其次是欧洲和日本市场。

中国是世界人口最多的国家之一,但抗肿瘤药物市场仍处于起步阶段,市场规模与其他发达国家相比还有较大差距。

不过中国抗肿瘤药物市场仍然保持着每年10%以上的快速增长,预计未来几年市场规模将继续扩大。

二、行业竞争抗肿瘤药物市场竞争激烈,主要由少数几家大型制药公司垄断,如罗氏、辉瑞、默克等。

这些公司通过并购、合作等方式扩大产品线和市场份额,同时进行研发、生产和销售一系列的抗肿瘤药物,形成了较强的市场竞争力。

此外,一些新兴的生物医药公司如阿斯利康、雅培等也在这一领域布局,正在逐步崛起。

三、研发进展抗肿瘤药物的研发是制药公司的重点方向之一,新药的研发和上市将直接影响这一市场的发展和格局。

随着分子生物学、细胞生物学等科技的不断进步,各种新型的抗肿瘤药物不断问世。

其中,免疫疗法、靶向治疗等是近年来热门的研发方向。

新型抗肿瘤药物的研发需要大量的时间和资金,并面临严格的审批程序,具有高风险性和不确定性。

因此,只有少数几家大型制药公司具有丰富的研发资源和高成本的研发实力。

四、市场趋势1.生物技术药物的发展。

生物技术药物因其高效、低毒、作用靶点具有可选择性等优势,已经成为抗肿瘤药物研发和市场竞争的重心。

2.多模式治疗。

采用多种治疗模式是目前主流的治疗手段,可提高抗肿瘤药物的疗效和生存率,同时减少副作用。

3.个性化治疗。

随着分子生物学和基因组学等技术的广泛应用,抗肿瘤药物的个性化治疗将成为未来的发展趋势。

4.互联网药房的兴起。

随着互联网技术的高速发展,互联网药房正逐渐成为抗肿瘤药物的新兴销售渠道,方便了患者购药和就医。

抗肿瘤药物的研究现状与发展前景

非增殖细胞群 :① 静止( ) G0期细胞:它们有增殖 能力而暂

时 不 进 行 分 裂 增 殖 ,此 期 细 胞 对 药 物 不 敏 感 , 肿 瘤 复 发 是

的根源 ,当周期 中细胞被药物 杀灭后,这期 细胞 即可进 入 补充 。②无增殖 能力或 已分化 的细胞 : 在肿 瘤中这部 分细

同、预后各 不相 同的多种疾病 的组合,其病 因及发病机制 极为复杂 。虽然攻克癌症仍然是医学的艰 巨任务 ,但 是研

崇 高 的敬 意 和 谢 意 ! 于 由 于 编 写之 误 ,没 能把 原 创 者 的 对

医肿瘤 学科的发展 ! 同时希望有更多更好 的中医肿瘤 学的 著作 问世 ,为振兴中医药事业做 出新 的贡献 !

某一专家流传数代 的祖 传之秘方, 也许 是某 一专 家辛 辛苦

苦一辈子 的经验方 , 是,为 了祖国中医药学 的发展和人 但 类 早 日攻 克癌魔,无私地奉献给社会,发表论 文,献 出秘

方,这是多么伟大 的奉献精 神和无 私的胸怀啊 ! 也正是这

些人无 私地奉献 ,为中医奋 斗终 生,中医药才得 以绵绵流 传 ,泽被 中华。在此,我谨代表中华中医药学会肿 瘤分会 和 本书的编写人员代表诸位编者 ,向这些 前辈 、先贤致 以

维普资讯

中国医药指南 20 年9月 07 上半月 G IE F HN M DCN U N L 刊 UD O C IA E IIE O R A J

・15・ 0

【 进展 】 新

抗肿瘤药物 的研 究现状 与发展前景

云 南省 中医 中药研 究所 (5 2 3 刘 因华 60 2 ) 【 摘 要 】肿瘤 的 发病 率正在 不 断 地上 升 , 已成 为严 重 危害 人类 健 康 的常 见疾 病 。在肿 瘤 的综合

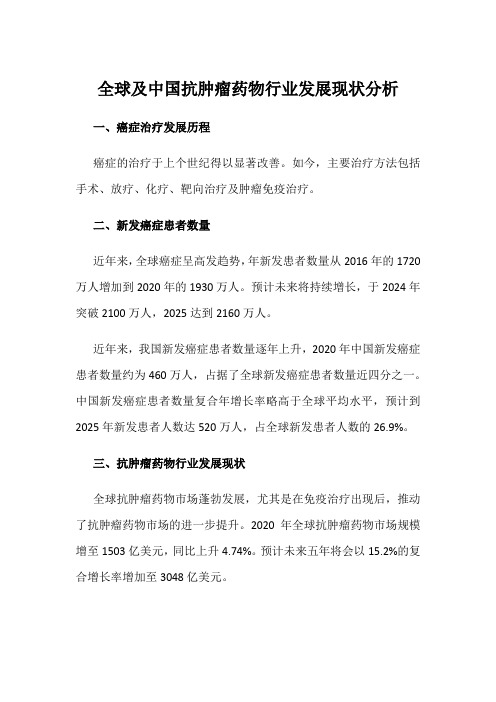

全球及中国抗肿瘤药物行业发展现状分析

全球及中国抗肿瘤药物行业发展现状分析一、癌症治疗发展历程癌症的治疗于上个世纪得以显著改善。

如今,主要治疗方法包括手术、放疗、化疗、靶向治疗及肿瘤免疫治疗。

二、新发癌症患者数量近年来,全球癌症呈高发趋势,年新发患者数量从2016年的1720万人增加到2020年的1930万人。

预计未来将持续增长,于2024年突破2100万人,2025达到2160万人。

近年来,我国新发癌症患者数量逐年上升,2020年中国新发癌症患者数量约为460万人,占据了全球新发癌症患者数量近四分之一。

中国新发癌症患者数量复合年增长率略高于全球平均水平,预计到2025年新发患者人数达520万人,占全球新发患者人数的26.9%。

三、抗肿瘤药物行业发展现状全球抗肿瘤药物市场蓬勃发展,尤其是在免疫治疗出现后,推动了抗肿瘤药物市场的进一步提升。

2020年全球抗肿瘤药物市场规模增至1503亿美元,同比上升4.74%。

预计未来五年将会以15.2%的复合增长率增加至3048亿美元。

由于我国新发癌症患者数量持续上升,因此抗肿瘤药物市场规模近些年来一直呈现稳步增长趋势。

2020年我国抗肿瘤药物市场规模达到人民币1975亿元,同比上升8.10%。

四、抗肿瘤药物行业细分领域2020年在全球及美国市场,抗肿瘤药物均以靶向药物为主导,占整体市场的60%以上,免疫治疗药物占比超过化疗药物,市场占比23%以上。

有关化疗的抗肿瘤药物占比最少,全球市场为16.3%,美国市场仅 6.6%,而中国却占比高达63.4%。

与全球市场不同,2020年中国抗肿瘤药物市场中以化疗药物为主导,而靶向治疗药物排名第二,占比29.1%。

其余7.5%为免疫治疗药物。

分癌种看,根据IARC,2020年我国癌症新发病例中肺癌(17.9%)占比最高,其次为结直肠癌(12.2%)、胃癌(10.5%)、乳腺癌(9.1%)、肝癌(9%)和膀胱癌(7.1%)。

尽管肺癌、胃癌、结直肠癌、肝癌等疾病在我国发病人数高,但目前中国相对于美国,癌症靶向药物的数量较少,我国癌症患者缺少有效的癌症治疗途径。

抗肿瘤药物个体化用药OK

个体化用药---抗肿瘤药物摘要综述抗肿瘤药物个体化用药的现状和应用前景,收集国内外相关文献对抗肿瘤药物个体化进行总结和分析。

抗肿瘤药物的个体化可以提高药物疗效及降低药物的毒副作用,提高患者的生存质量,将成为肿瘤治疗的必然趋势。

关键词肿瘤;抗肿瘤药物;个体化用药;一、肿瘤的概述及分期1.1 肿瘤(Tumor)是机体在各种致癌因素作用下,局部组织的某一个细胞在基因水平上失去对其生长的正常调控,导致其克隆性异常增生而形成的新生物。

一般认为,肿瘤细胞是单克隆性的,即一个肿瘤中的所有瘤细胞均是一个突变的细胞的后代。

一般将肿瘤分为良性和恶性两大类。

所有的恶性肿瘤总称为癌症(cancer)。

1.2 TNM分期系统是目前国际上最为通用的肿瘤的分期系统。

首先由法国人Pierre Denoix于1943年至1952年间提出后来美国美国癌症联合委员会(AJCC,American Joint Committee on Cancer)和国际抗癌联盟(UICC,theInternational Union Against Cancer)逐步开始建立国际性的分期标准,并于1968年正式出版了第1版《恶性肿瘤 TNM分类法》手册。

目前它已经成为临床医生和医学科学工作者对于恶性肿瘤进行分期的标准方法。

TNM分期系统是基于肿瘤的范围(“T”是肿瘤一词英文“Tumor”的首字母),淋巴结播散情况(“N”是淋巴结一词英文“Node”的首字母),是否存在转移(“M”是转移一词英文“metastasis”的首字母)。

1.3 TNM分期标准1.4 每一种恶性肿瘤的TNM分期系统各不相同,因此TNM分期中字母和数字的含义在不同肿瘤所代表的意思不同。

TNM分期中T,N,M确定后就可以得出相应的总的分期,即I期,II期,III期,IV期等。

有时候也会与字母组合细分为IIa或IIIb等等。

I期的肿瘤通常是相对早期的肿瘤有着相对较好的预后。

分期越高意味着肿瘤进展程度越高。

中药抗肿瘤药物的研发与前景:介绍当前中药抗肿瘤药物的研发情况以及未来的发展前景

中药抗肿瘤药物的研发与前景:介绍当前中药抗肿瘤药物的研发情况以及未来的发展前景中药抗肿瘤药物的研发进展迅速,吸引了广泛的科研兴趣和投资。

中药作为我国传统医学的瑰宝,在抗肿瘤领域展现了广阔的应用前景。

各类中药资源的多样性和丰富性为新药物的发现提供了坚实的基础。

同时,随着现代科技手段的广泛应用,科研人员能够更加深入地研究中药的药理作用和抗肿瘤机制。

未来,中药抗肿瘤药物的发展前景充满希望。

继续挖掘中药资源,发现新的药物候选物质,提高活性成分的纯度和稳定性,以及探索中西医结合治疗方案,都将为中药抗肿瘤药物的研发和应用提供更多机遇。

此外,加强临床研究,验证其疗效和安全性,将进一步推动中药抗肿瘤药物向前发展,为癌症患者提供更多有效的治疗选择,带来新的希望。

一、中药抗肿瘤药物的研发现状1. 中药的多样性:中国拥有丰富的中药资源,包括草本植物、动物性药材和矿物药物等多种类型。

这些中药资源中的许多已经被用于传统的抗肿瘤治疗,如连翘、黄芪、山楂等。

中药的多样性为抗肿瘤药物的研发提供了广泛的选择。

2. 抗肿瘤活性物质的发现:科研人员不断努力,致力于从中药中分离和鉴定具有抗肿瘤活性的化合物。

一些活性物质,如白藜芦醇、金黄色葡萄球菌等,已经显示出潜在的抗肿瘤作用。

这些物质可以干扰肿瘤细胞的生长、分化、凋亡和侵袭能力,从而抑制肿瘤的发展。

3. 中药的多靶点效应:中药往往具有多靶点的效应,可以同时干扰肿瘤细胞的多个生长和增殖途径。

这种多靶点的作用机制有助于提高抗肿瘤药物的疗效,减少耐药性的发生。

中药可以通过抑制血管生成、调节免疫功能、抗氧化等多种方式来影响肿瘤的生长和扩散。

4. 临床研究和临床应用:许多中药抗肿瘤药物已经进入了临床研究阶段,或者在部分肿瘤治疗中得到了应用。

这些临床研究的目的是验证中药药物的疗效和安全性,为其正式的临床应用提供依据。

一些中药药物,如清宁颗粒、曲妥珠单抗等,在特定类型的癌症治疗中已经显示出显著的疗效,为中药抗肿瘤药物的未来发展打下了坚实的基础。

抗肿瘤转移药物研究进展

抗肿瘤转移药物研究进展李劲(中国药房杂志社,重庆市 400042)癌症是严重威胁人类生命健康的疾病之一,肿瘤转移则是癌症患者死亡的最主要原因〔1〕。

某种程度上说,防止肿瘤转移即能控制肿瘤所致的死亡。

虽然国内外抗肿瘤转移药物研究的时间、人力、物力投入较多,但还没有一个真正的抗肿瘤转移药物上市。

相关研究领域尚缺乏系统、科学的评价手段和方法。

鉴于近期在国内有抗肿瘤转移的中药申报临床研究,本文拟结合近年来肿瘤转移研究的进展,对国内抗肿瘤转移的研究情况作一简介,供同行参考。

1 抗肿瘤转移药物研究现状肿瘤侵袭与转移是肿瘤细胞的恶性生物学行为,见于肿瘤发展的中后阶段。

肿瘤侵袭也称为肿瘤直接扩散(direct spread)[1,2]。

瘤细胞不连续性播散,并在远隔部位生长的过程为转移(metastasis)[3,4]。

上述过程是一个复杂的、多步骤的过程,大致包括肿瘤细胞从原发肿瘤灶脱离;降解基底膜,向外浸润、迁移并粘附于血管内皮细胞;进入循环系统随着血流到达并停留于远处的血管壁;穿过血管侵入细胞外基质,最后在特定的组织或器官形成转移灶[7]这样一个过程〔2〕。

关于肿瘤转移机制,分别有“种子和土壤”学说、“机械和解剖”学说、“过滤”学说等〔3〕,但均没有很强的说服力。

近年来随着分子生物学的发展,发现此过程分别受“转移相关基因”和“转移抑制相关基因”的调控,并且转移过程与各种细胞因子的功能失调密切相关〔4〕。

由于转移过程的复杂性,肿瘤转移的分子和细胞机制尚未真正阐述清楚。

肿瘤转移过程牵涉到细胞脱落、浸润、迁移运行、着床、新生血管生成等〔5〕,理论上讲,只要能够阻止上述一个或多个过程,就能抑制肿瘤转移。

目前抗肿瘤转移药物的研究也是针对肿瘤转移的各个环节,寻找具有不同药理作用的受试物。

研究较多的有抑制癌细胞粘附、抑制蛋白水解酶对基底膜降解、抑制癌细胞运动、抑制肿瘤新生血管形成、抗血管内凝聚以及抗信息传递的制剂等〔6〕。

世界畅销抗肿瘤药销售及国产化概述

世界畅销抗肿瘤药销售及国产化概述近年来乳腺癌和前列腺癌的发病率呈上升趋势,胃癌发病率略有下降,但癌症总体发病率呈上升趋势。

全球约有几百种抗肿瘤药,抗肿瘤药市场近几年来销售呈逐年增长的势头,目前抗肿瘤药物占世界药品市场总销售额的4.6%,年平均增长率高于15%,大大高于全球其它大类药物的年均8%的增长率。

现就世界销售额领先的前20个抗肿瘤药品种的市场销售及国产化程度分别进行简要综述:▲利妥昔单抗/Rituximab,Rituxan/MabThera美国基因泰克公司研制,于1997年11月获得FDA批准在美国上市,用于早期淋巴瘤的治疗。

是全球第一种成功瞄准癌细胞蛋白质的单克隆抗体药物。

本品在美国市场由基因泰克公司和Biogen。

公司共同推广。

而罗氏公司除了在日本与全蘖工业(ZenyakuKogyo)有限公司分享市场外,在全球其他地方独家享有本品的经营权。

本品是治疗非霍奇金淋巴瘤的明星药,并且以其独特的药理,在治疗类风湿性关节炎方面获得重大的进展。

2006年3月,其被批准用于治疗中度至重度活动性类风湿性关节炎,这一新适应症通过批准为该药增加了10亿美元的收入。

2007年世界市场销售额高达52亿美元,比上年增长14%,在全球畅销药名列第7位。

目前国内已开发出几个具有自主知识产权的单抗新药,如成都华神生物技术有限责任公司与第四军医大学共同研发的碘[1311]美妥昔单抗,是全球第一个专门用于治疗原发性肝癌的单抗导向同位素药物;中信国健等少数企业也已初步形成产业化规模。

▲赫赛汀/Herceptin通用名曲妥珠单抗,由美国基因泰克公司研发,1998年9月首先获准在美国上市,用于治疗乳腺癌。

目前由罗氏、基因泰克和中外制药共同生产销售,2007年世界市场销售额达40亿美元,比上年增长24%,在2007年全球畅销药名列第15位。

国内由上海罗氏制药有限公司生产销售。

▲阿瓦斯丁/Avastin,bevacizumab通用名贝伐单抗,由瑞士罗氏公司研发,2004年2月获准上市,用于治疗结肠直肠癌。

抗癌药物的研究和发展简介

肿瘤的分子靶向治疗-小分子化合物 埃罗替尼(erlotinib,OSI-771)

肿瘤的分子靶向治疗-埃罗替尼

作用与用途: 抑制上皮细胞生长因子受体(HER1/ EGFR)的活性,用于非小细胞性肺癌 (NSCLC)的治疗。

1、抑制癌细胞粘附的药物:蛇毒; 2、抑制肿瘤对ECM降解的药物: BB-94,人工合成 的小分子量的基质金属蛋白酶抑制剂; 3、抑制癌细胞运动的药物:失碳长春碱、紫杉醇能 明显抑制自分泌移动因子诱导的肿瘤细胞运动和肿瘤 细胞对ECM的粘附,影响肿瘤细胞的转移; 4、抑制肿瘤新生血管形成药物。

肿瘤的分子靶向治疗

缺点:所需工作条件要求高、耗资大,不利于普 通研究室的开展。此外,出于知识产权保护的 缘故,各制药集团及研究机构常会对自己建立 起来的分子靶点分析技术采取保密措施,因而 不利于广泛的推广应用。

(三)抗肿瘤新药的筛选

3.体内筛选法: 以荷瘤动物为模型进行药物筛选 许多物质在体外具有很强的抗肿瘤活性,但在体内

抗肿瘤生物制剂-单克隆抗体

Bevacizumab (Avastin):

为新型的抗血管内皮生长因子受体 的人源化单克隆抗体与血管内皮生 长因子结合,阻止新生血管形成。

血管生成与抗肿瘤药物

前言

肿瘤的生长及转移需要有相应的血管生成, 肿瘤及其周围细胞具有分泌刺激因子促进血管 生成的能力。

抑制血管生成可产生抗肿瘤作用。

刺激血管生成的物质大体有7类:

1、生长因子: VEGF、bFGF、HGF、PDGF; 2、蛋白酶: 组织蛋白酶、尿激酶、白明胶酶; 3、微量元素: 铜离子; 4、癌基因: c-myc、ras、v-raf、c-jun; 5、细胞因子: IL-1、IL-6、IL-8; 6、信号传导分子: 胸腺嘧啶脱氧核苷磷酸化酶; 7、内源性诱导物: 整合素、NO合成酶、血小板

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目前,抗癌药物占全球药品市场总销售额的 4.5%,所占份额虽小于其他大类药,据国外信息刊物公布的数字,世界抗肿瘤药物市场的年均增长率达12%以上。

目前,世界上抗肿瘤药物最畅销的主要品种除紫杉醇(目前销售额为10亿关元左右)外,还有吉西他宾(Gemcitarbin )、拓朴替康(Tapotecan)和多西紫杉醇(Taxotere )。

后三种抗肿瘤药物的世界销售额合计超过 4亿美元,三年后可望超过 10亿美元。

这三种药治疗发病率较高的肺癌、乳癌、卵巢癌、结肠直肠癌和前列腺癌均有出色表现,目前尚无更好的其他药物可替代,是很有发展前途的产品。

据国外报道,目前除已上市的单克隆抗体、肿瘤坏死因子、干扰素、白介素等生物工程药品(合抗癌疫苗)外,西方国家正在开发研制中的抗肿瘤药物有以下 8大类:①抗代谢药如二氢叶酸还原酶抑制剂、TS抑制剂、多位点抗叶酸代谢药、GART和AVCAR抑制剂等。

②作用于细胞骨架的抗肿瘤药物如紫杉醇(可抑制微管蛋白的合成)和作用于微丝合成的新型抗癌药(主要来自海洋生物体内,可利用生物工程技术来生产)。

③法尼基转移酶抑制剂。

④拓朴异构酶抑制剂如喜树碱及其系列衍生物依托泊甙、柔红霉素等。

⑤还原型谷胱甘肽(GSH调节剂。

⑥肿瘤细胞表面要体功能抑制剂。

⑦核苷逆转录酶抑制剂,如来自绿茶的"茶多酚"。

⑧基质金属蛋白酶抑制剂。

在2000〜2005年期间,化合物上市的最大机会是在胰腺癌和肺癌的适应症上。

据决策资源公司估计,在2004年和2010年血管生成抑制剂市场将分别达到 5.3亿和64亿美元。

2004年,基质金属酶抑制剂和信号转导抑制剂市场将达 27亿美元。

2010年整个抗癌药物市场将超过120亿美元。

用于癌症治疗的单克隆抗体治疗药在今后几年将在世界七个主要市场具有惊人的增长。

报告指出,这些市场的销售额将从1998年的4.99亿美元增至2008年的44亿美元。

这些产品现在的主要靶向为乳腺癌、卵巢癌、非小细胞肺癌、结肠直肠癌、急性白血病和非何杰金氏淋巴癌。

另外,DR公司也提出了一份对这些市场的急性白血病治疗药物前景的研究报告,预计到2008年,全球急性白血病治疗药物总销售额将接近 15亿美元,年增长率为16% 而以化学合成药及激素类药为主的抗癌药市场规模2007年将增至153亿美元。

Ininotecan在今后5年内可能被用作对结肠直肠癌、肺癌和子宫颈癌的第二次选择药使用。

乳腺癌是目前最流行的癌症,其后分别为前列腺癌、结肠直肠癌、肺癌和卵巢癌,故乳腺癌治疗剂将保持强劲的增长。

销售额的年增长率达到10%许多乳癌治疗新药正在开发的后期阶段,2009年,这个市场的规模将达到43亿美元。

2010年,结肠直肠癌治疗药市场达17亿美元。

到2008年,全球急性白血病治疗药销售额将达到15亿美元,年均增长率为16% 2009年,抗非小细胞肺癌药物市场超过20亿美元,每年上升8%血管生成抑制剂抗癌治疗药市场达64亿美元。

(医药经济报)}返回首页|新闻中心|全球抗肿瘤药研究新进展(20110120)全球抗肿瘤药研究新进展(20110120)进入21世纪,随着现代医学的发展和肿瘤分子机制研究的逐步深入,全球抗肿瘤药研发硕果累累。

自2005年至今,美国食品与药品管理局(FDA)和欧洲药物管理局(EMEA)正式批准上市的抗肿瘤药有24个(孤儿药除外)。

据不完全统计,2010年全球正处于临床研究阶段的抗肿瘤新药达470多个,共涉及2 760余项临床研究,其中皿期临床试验达 231项,涉及新药50 多个。

本文拟就其相关研究进展作一综述,供医、药、护及药物研究人员参考。

郑州大学一附院介入治疗科李明省1细胞毒药物细胞毒药物是经典的抗肿瘤药,疗效肯定。

虽然其毒副作用较大,但由于替代性药物缺乏,一直是化疗的基础药物。

其主要有以下几类:1. 1烷化剂曲贝替定(Trabectedin,强生制药公司)是首个海洋来源抗肿瘤药,为在海鞘中提取的四氢喹啉类生物碱的半合成品。

除了可阻滞肿瘤细胞在 G1/G2周期的分化外,还可抑制血管内皮细胞生长因子(VEGF)的分泌及VEGF受体(VEGFR)-1的表达。

2004年,其在欧、美已被指定为治疗急性淋巴母细胞白血病、软组织肉瘤和卵巢癌的孤儿药。

2007年,EMEA正式批准其用于进展型软组织肉瘤的二线治疗。

盐酸苯达莫司汀是携带 1 个嘌呤样苯并咪唑环的氮芥衍生物,兼具烷化剂和嘌呤类似物的双重作用机制。

2003年,盐酸苄达莫司汀在德国上市, 2008年在美国上市。

用于慢性淋巴细胞性白血病(CLL)和惰性B细胞非霍奇金淋巴瘤(NHL)的治疗。

1.2 抗代谢药奈拉滨(Nelarabine,葛兰素史克公司)为脱氧鸟苷类似物9- 0阿糖鸟嘌呤(ara— G)的前体药,在体内活化为5-三磷酸ara-GTP,选择性地在T细胞中积累从而抑制脱氧核糖核酸(DNA)合成,导致癌细胞死亡。

2005年,美国 FDA 批准其用于至少 2 种化疗方案治疗无效或治疗后复发的T 细胞急性淋巴细胞性白血病或淋巴瘤。

该药单用抗 T 细胞淋巴瘤效果较强, 治疗复发或抵抗患者总有效率为41%,完全缓解率可达31%,无进展生存期(PFS)为20周,1年生存率为28%。

抗叶酸制剂 Pralatrexate(Allos 制药公司)由甲氨蝶呤改进而成,抑制二氢叶酸还原酶。

2009 年,美国 FDA 批准其单用于复发/难治性 T 细胞淋巴瘤治疗,给药时定期肌肉注射维生素 B12, 每日口服叶酸可减轻与治疗相关的血液学毒性和黏膜炎。

1 .3 铂类抗肿瘤药赛特铂(Satraplatin,百时美施贵宝公司)系具环己基氨结构的第3代铂络合物抗肿瘤药。

口服给药吸收良好,疗效与顺铂、卡铂相近,与顺铂无交叉耐药性,不良反应为呕吐,未发现肾、肝及神经毒性。

目前,正对前列腺癌、小细胞肺癌(SCLC)和非SCLC(NSCLC)、卵巢癌进行皿期临床试验。

1.4 蒽环类抗肿瘤药匹杉琼(Pixantrone, Cell Therapeutics公司)为米托蒽醌衍生物,其作用机制与米托蒽醌相似,可嵌入细胞DNA,抑制拓扑异构酶H (Topo H )。

该药单用治疗NHL的完全缓解率约为20%, 联合治疗时可达 59%。

目前,美国 FDA 正在审核其治疗复发性、侵袭性 NHL 的上市申请。

EMEA 已授予其弥漫性大 B 细胞淋巴瘤的孤儿药资格。

另外,匹杉琼在体内、外均表现出免疫活性,故将来极有可能也作为免疫抑制剂应用。

氨柔比星(Amrubicin,住友制药)是第3代合成蒽环类拟似物,与多柔比星的作用机制略有不同,主要通过抑制Topo H的活性,最终导致DNA的断裂而抑制肿瘤细胞增殖。

已于 2002 年在日本获得批准上市,用于 NSCLC 及 SCLC 的治疗。

2008 年,美国 FDA 授予其 SCLC 的孤儿药资格。

1.5 微管稳定剂目前,临床应用的主要有紫杉烷类和长春碱类化合物,新开发的微管稳定剂分为 4 类:萜类(紫杉烷类)、大环内酯类(如埃坡霉素、伊沙匹隆)、多羟基四烯内酯类和甾类化合物。

紫杉烷类代表产品紫杉醇自 1992年由美国 FDA 正式批准上市以来,已在 40 多个国家获准上市,主要用于乳腺癌、卵巢癌和 NSCLC 的一线治疗。

但紫杉醇的低溶解度、低有效利用率及 P- 糖蛋白相关耐药等问题限制了其临床应用。

因此,紫杉烷类相关研究主要是紫杉醇新剂型研究及新化合物的开发2方面。

纳米紫杉醇((Capxol,美国阿博利斯公司)是首个获准的非溶解纳米蛋白质结合颗粒类化疗药。

该制剂以人血白蛋白作为共聚物包裹紫杉醇形成纳米悬浮液,利用白蛋白受体的内在途径传输药物透过肿瘤新生血管内皮细胞壁,使紫杉醇直达肿瘤间质。

皿期临床试验显示,与紫杉醇相比,纳米紫杉醇疗效可增加1倍,并明显延长PFS与总生存率,耐受性良好。

2005年,美国 FDA 批准该药用于治疗转移性乳腺癌。

我国在 2009 年引进。

2004年上市推广注射用紫杉醇脂质体(力扑素,南京思科药业)是我国食品药品监督管理局(SFDA)批准的第1个注射用脂质体药,也是国际首次上市的注射用紫杉醇脂质体药。

聚谷氨酸紫杉醇是一个可生物降解的大分子聚合物,水溶性高分子多聚谷氨酸与紫杉醇结合后溶解度增加 8 万倍,且由于聚合体体积增大,不易透过正常组织血管,但对肿瘤组织具有被动靶向作用。

皿期临床研究表明,与吉西他滨和长春瑞滨相比,该药对于NSCLC不仅疗效更好,且不良反应更轻。

埃坡霉素(Epothilones)是一类十六元环的大环内酯类药,作用机制与紫杉醇相似,但对紫杉烷类耐药的动物模型仍具较强活性。

伊沙匹隆(1xabepilone,百时美施贵宝公司)促进微管聚合能力是紫杉醇的 2 倍,在极低浓度下即具有杀灭肿瘤细胞的作用,对紫杉醇不敏感或耐药的患者也表现出较好疗效。

皿期临床试验结果表明,对于蒽环类和紫杉烷类治疗耐药或转移的乳腺癌患者,伊沙匹隆能提高卡培他滨的疗效。

2007年10月,经美国 FDA 批准用于多药治疗无效的转移性或进展性晚期乳腺癌,成为第 1 个上市的半合成埃坡霉素 B 类似物。

目前,该公司正积极筹备在中国上市申请。

Eribulin(卫材公司)为软海绵素 B 的大环酮类衍生物,属微管动力抑制剂,其甲磺酸盐在蒽环类抗生素和紫杉烷类化疗无效的顽固性、晚期乳腺癌患者身上显示了良好的效果,与其它药物联用时亦能产生协同作用。

2 内分泌治疗药进入 21 世纪,有多个肿瘤内分泌治疗药陆续上市,除了已进入我国市场的醋酸亮丙瑞林(2000 年)、曲普瑞林(2001年)外,已在国外上市或即将上市的还有氟维司群(Fulvestrant,阿斯利康公司)、阿巴瑞克(Abarelix, Praecis制药公司)、Degarelix、组氨瑞林(Vantas,维勒拉制药公司)等。

氟维司群是一种新型雌激素受体拮抗药,能结合、阻滞和降解乳腺癌细胞的雌激素受体,对雌激素受体无激动作用。

2002年 4月和 10 月分别在美国和欧盟上市,用于抗雌激素药治疗无效的绝经后激素受体阳性转移性乳腺癌。

是第 1 个可用于晚期他莫昔芬顽固性乳腺癌治疗的抗雌激素药,每月肌肉注射给药 1 次,具有较好的依从性。

注射用阿巴瑞克混悬液为促性腺激素释放激素拮抗药, 2003年美国 FDA 批准其用于不适用黄体生成素释放激素(LHRH)激动药疗法以及拒绝接受手术治疗的晚期前列腺癌患者的姑息疗法,其作用特点是去势作用强而快。

与亮丙瑞林相比,虽然在降低血清前列腺特异抗原(PSA)和维持睾酮去势水平方面是等效的,但阿巴瑞克的作用更快、更有效Degarelix(商品名:Firmagon, Ferring制药公司)也是促性腺激素释放激素拮抗药,通过抑制睾酮来延缓前列腺癌的生长和恶化。