广州正粤会计师事务所

会计师事务所实习计划大全

【导语】实习是每个⼤学⽣必须⾯对和经过的过程,正确认识实习对⼤学⽣的意义,对以后的就业和⼯作都会起到⾮常有利的推进作⽤。

⼤学⽣通过实习可以更进⼀步的接近⾃⼰向往的公司单位,为以后的就业做好铺垫和提供参考。

⽆忧考为⼤家整理的《会计师事务所实习计划⼤全》,希望对⼤家有所帮助!篇⼀ 在xx年x⽉初,经同学介绍来到了xx会计师事务所有限公司番禺业务部⾯试会计助理,实习了x个⽉,学到了不少应⽤能⼒,发现原来学校教的和实际⼯作的真的难接应啊!学⽣真的缺少实操经验和社会阅历。

⼀、实习环境及岗位情况 xx会计师事务所有限公司是经⼴东省财政厅批准成⽴,具有独⽴法⼈资格的会计师事务所,⽬前公司主要业务是企业设⽴验资、变更、增资;各类企业年度审计、⼯商年检审计;企业所得税汇算清缴,出具查账报告;资产评估(含房地产);企业跨区、歇业清税查账;财税顾问、培训、设⽴会计制度;税务代理、代理记帐、会计咨询、投资分析及海外公司注册(离岸公司)等。

公司拥有专业技术⼈员40多名,其中:注册会计师15名、注册税务师8名、注册评估师5名、⾼级会计师1名、其它专业⼈员11名,并聘请了多名资深专家和经验丰富的专业⼈⼠与各类经济管理专家、学者担任常年顾问。

拥有⾃⼰的客户服务标准和内部操作规范以及较强的专业技术⼒量,能确保我们的服务切合客户的需求,公司有完善的服务标准和信息沟通系统,能够保持与客户的双向沟通和信息反馈,有利于服务质量的保证。

⼆、实习内容 实习期间按照要求和公司安排主要完成以下实习⼯作任务: 1了解会计师事物所机构组成,⼈员职责,基本业务。

2分别熟悉事物所各种会计业务的操作流程,⾏业规范,协助会计师完成各类业务。

3配合⼯作⼈员完成各种办公室⽇常⼯作。

现按照时间进度将实习内容报告如下: 第⼀周,我就跟着会计师到⼀间物流公司查账做审计报告和所得税汇算清缴了,虽然⾃⼰什么都还没清楚要做什么,但会计师很有耐⼼的讲解给我听怎么做,第⼀次就负责了检查他们公司的帐⽬有没有⽩条,⽽会计师就在做审计⼯作。

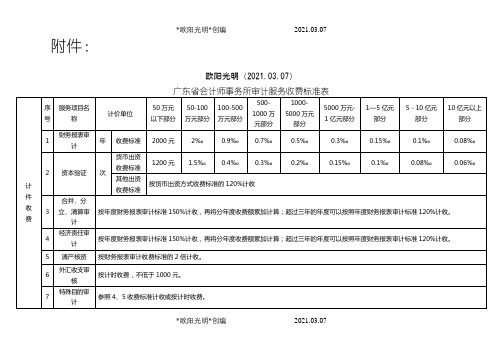

2021年广东省会计师事务所审计服务收费标准表

计时收费

初级助理:300元/小时;助理:600元/小时;注册会计师:1000元/小时;项目经理:1500元/小时;部门经理:2000元/小时;合伙人(主任)会计师:3000元/小时。

年

收费标准

2000元

2‰

0.9‰

0.7‰

0.5‰

0.3‰

0.15‰

0.1‰

0.08‰

2

资本验证

次

货币出资收费标准

1200元

1.5‰

0.4‰‰

0.08‰

0.06‰

其他出资收费标准

按货币出资方式收费标准的120%计收

3

合并、分立、清算审计

按年度财务报表审计标准150%计收,再将分年度收费额累加计算;超过三年的年度可以按照年度财务报表审计标准120%计收。

附件:

欧阳光明(2021.03.07)

广东省会计师事务所审计服务收费标准表

计

件

收

费

序号

服务项目名称

计价单位

50万元 以下部分

50-100万元部分

100-500万元部分

500-1000万元部分

1000-5000万元部分

5000万元-1亿元部分

1—5亿元

部分

5-10亿元

部分

10亿元以上部分

1

财务报表审计

4

经济责任审计

按年度财务报表审计标准150%计收,再将分年度收费额累加计算;超过三年的年度可以按照年度财务报表审计标准120%计收。

会计师事务所执业质量检查自查报告

会计师事务所执业质量检查自查报告根据《某某协会关于开展201X年会计师事务所执业质量检查工作的通知》(会协某某号)要求,本事务所组织有关人员对自身的执业质量情况进行了自查。

现将自查情况报告如下:一■事务所基本情况(一)事务所成立时间及历史沿革本事务所工商部门登记注册名称为某某会计师事务所有限责任公司/(特殊普通合伙),成立于某某年某某月某某日,注册资本某某万元,法定代表人为某某。

[简述事务所历史沿革,至少应包括自2011年以来更名以及合并分立情况等。

][简述事务所分支机构情况,至少应包括成立时间或加入本事务所时间、地址、设立方式、分所负责人、被检查年度业务收入以及重要组成分所的历史沿革等(二)事务所的运行管理[简述事务所的重大决策是如何做出的。

事务所日常的各项工作是哪些人/部门、通过何种方式管理的。

]范例:本事务所的日常经营管理主要由某某负责,某某分管某某,……。

20某某年主任会计师因某某原因,……变更为……,合伙人(股东)……因……原因退出,变更为……O本事务所设立了办公室、财务部、……。

办公室的主要负责某某,财务部主要负责某某, O 本事务所共有某某个业务小组,分别在某某办公执业,其中:某某组主要负责某某的业务,由合伙人某某负责管理;……o(三)人员规模及其构成[简述总分所情况。

]范例:截至2017年4月30日,本事务所共有员工某某人,其中:注册会计师某某人(占总人数的某某%),通过考试取得注册会计师资质某某人,详细信息如下:(四)业务规模及其构成[简述事务所业务情况,包括事务所被检查年度跨省执业情况以及与其他事务所合作开展业务的情况。

]范例:本事务所2016年度业务收入为人民币某某万元,其中:审计业务某某万元、验资业务某某万元、其他鉴证类业务某某万元,其他服务类业务某某万元。

其他服务类业务主要是某某业务、某某业务、……收入分别为某某万元、某某万元、……O2016年度,本事务所共出具报告某某份,其中:审计报告某某份、验资报告某某份、其他鉴证类报告某某份,其他服务类报告某某份。

个人所得税月份申报表

个人所得税月份申报表INDIVIDUAL INCOME TAX MONTHLY RETURN纳税月份:自年月日至年月日填表日期: 年月日Taxable mouth:Form date month year Date of filling: date month yearto date month year 金额单位:人民币元Monetary unit:RMB Y uan根据《中华人民共和国个人所得税法》第九条的规定制定本表,纳税人应在次月7日内将税款缴入国库,并向当地税务机关报送本表。

This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA.The tax payers should turn tax over to the State Treasury,and file the return with the local tax authoities within代理申报人签字:纳税人(签字或盖章)Agent(Signature)Tax payer(Signature or seal)以下由税务机关填写(For official use)国家税务总局监制Made under supervision of State Administration of Taxation.填表须知一、本表适用于个人取得工资、薪金等项目所得月份自行申报。

凡由扣缴义务人扣缴个人工资薪金等项所得税款的,不填报此表。

二、负有纳税义务的个人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当处延长期限。

三、未按规定期限向税务机关报送本表,按照税收征管法第三十九条的规定,予以处罚。

四、填写本表要用中文,也可用中、外两种文字填写。

全国股份转让系统在审企业基本情况表(截止2014年12月4日)

中兴财光华会计师事务所(特殊普通合伙) 姚庚春、王新文 瑞华会计师事务所(特殊普通合伙) 大华会计师事务所(特殊普通合伙) 利安达会计师事务所(特殊普通合伙) 天职国际会计师事务所(特殊普通合伙) 信永中和会计师事务所(特殊普通合伙) 中审亚太会计师事务所(特殊普通合伙) 信永中和会计师事务所(特殊普通合伙) 瑞华会计师事务所(特殊普通合伙) 何晖、徐远 殷宪锋、何振娜 张子周、肖赛军 叶慧、郭守俊 宋朝学、张雯燕 黄秀娟、王微 张玉虎、郭锋 桑涛、郑龙兴

中审华寅五洲会计师事务所(特殊普通合伙) 张国华、秦权力 大信会计师事务所(特殊普通合伙) 北京永拓会计师事务所(特殊普通合伙) 大华会计师事务所(特殊普通合伙) 天职国际会计师事务所(特殊普通合伙) 天职国际会计师事务所(特殊普通合伙) 李东坤、李炜 刘俊亮、许茂芝 张鸿彦、黄羽 汪吉军、乔国刚 钟炽兵、康顺平

湖北 河南 上海 河南 广东 山东 江苏 江苏 广东 宁夏 江苏 浙江 内蒙古 陕西 新疆 山东 天津 广东 陕西 河南 广东 北京 江苏 辽宁 北京 江苏 吉林 四川 上海 浙江 河南 江苏

仪器仪表制造业 通用设备制造业 新闻和出版业 土木工程建筑业 化学原料和化学制品制造业 零售业 石油加工、炼焦和核燃料加工业 专用设备制造业 软件和信息技术服务业 科技推广和应用服务业 货币金融服务 非金属矿物制品业 农业 软件和信息技术服务业 食品制造业 纺织服装、服饰业 商务服务业 电器机械和器材制造业 软件和信息技术服务业 专用设备制造业 建筑装饰和其他建筑业 科技推广和应用服务业 通用设备制造业 医药制造业 食品制造业

中兴财光华会计师事务所(特殊普通合伙) 姚庚春、王荣前 中审亚太会计师事务所(特殊普通合伙) 立信会计师事务所(特殊普通合伙) 大华会计师事务所(特殊普通合伙) 中汇会计师事务所 王增明、赵君 翟小民、张洪 张海霞、施丹丹 催皓丹、上官胜

安徽金广会计师事务所(普通合伙)介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告安徽金广会计师事务所(普通合伙)免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:安徽金广会计师事务所(普通合伙)1企业发展分析结果1.1 企业发展指数得分企业发展指数得分安徽金广会计师事务所(普通合伙)综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业商务服务业-咨询与调查资质空产品服务空1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

2015广东科技厅推荐有资质会计事务所名单

广州

178

广州众诚会计师事务所有限公司

广州

179

广州众天会计师事务所

广州

180

广州卓诚会计师事务所有限公司

广州

181

立信会计师事务所(特殊普通合伙)广东分所

广州

182

立信税务师事务所有限公司广东分公司

广州

183

瑞华会计师事务所(特殊普通合伙)广东分所广州Fra bibliotek184

天健会计师事务所(特殊普通合伙)广东分所

广东华审会计师事务所有限公司

广州

23

广东华粤税务师事务所有限公司

广州

24

广东金桥会计师事务所有限公司

广州

25

广东金算盘税务师事务所有限公司

广州

26

广东金五羊会计师事务所有限公司

广州

27

广东金永会计师事务所(普通合伙)

广州

28

广东立信嘉州会计师事务所有限公司

广州

29

广东民信税务师事务所有限公司

广州

30

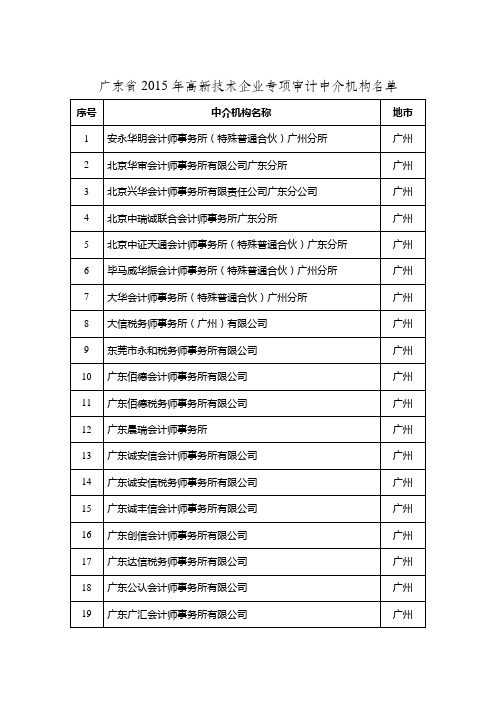

广东省2015年高新技术企业专项审计中介机构名单

序号

中介机构名称

地市

1

安永华明会计师事务所(特殊普通合伙)广州分所

广州

2

北京华审会计师事务所有限公司广东分所

广州

3

北京兴华会计师事务所有限责任公司广东分公司

广州

4

北京中瑞诚联合会计师事务所广东分所

广州

5

北京中证天通会计师事务所(特殊普通合伙)广东分所

广州

广州

129

广州市南方会计师事务所有限公司

广州

130

广州市瑞东税务师事务所有限公司

从事证券服务业务会计师事务所备案名单及基本信息(新增2023

备案首单证券服务业务类型 备案公告日期

Hale Waihona Puke 挂牌公司年报审计2023/2/28

挂牌公司年报审计

2023/2/28

挂牌公司年报审计

2023/2/28

挂牌公司年报审计

2023/2/28

挂牌公司年报审计

2023/2/28

挂牌公司年报审计

2023/2/28

挂牌公司年报审计

2023/2/28

注:本表信息根据会计师事务所首次备案材料生成,行政机关仅对备案材料完备性进行形式审核,会计师事务所对相关信息的真实、准确、完整负责;为会计师 事务所从事证券服务业务备案,不代表对其执业能力的认可。

从事证券服务业务会计师事务所备案名单

序号 1 2 3 4 5 6 7

会计师事务所名称 北京政远会计师事务所(普通合伙) 北京华昊会计师事务所(普通合伙) 安礼华粤(广东)会计师事务所(特殊普通合伙) 广州粤达会计师事务所(普通合伙) 湘能卓信会计师事务所(特殊普通合伙) 祥浩(广西)会计师事务所(特殊普通合伙) 深圳中炘国际会计师事务所(普通合伙)

统一社会信用代码 911101010717436000 91110113MA01QYBW4E 91440115MAC1EHGG5X 91440101MA9YA1M79R 91430103MA7D4XB2X6 91450103MAA7P39E8Q 91440300MA5G4RN966

执业证书编号 11010184 11010362 44010008 44010321 43010045 45010008 47470322

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

广州正粤会计师事务所

审计业务约定书

编号:正粤会审字[20 ]号甲方:乙方:广州正粤会计师事务所

兹由甲方委托乙方对20 年度财务报表及进行审计,经双方协商,达

成以下约定:

一、业务范围与审计目标

1.乙方接受甲方委托,对甲方按照企业会计准则编制的 20 年月日的资产负债表,20 年度的利润表和现金流量表,财务报表附注(以下统称财务报表)以及进行审计。

2.乙方通过执行审计工作,对财务报表的下列方面发表审计意见:

(1)财务报表是否按照企业会计准则的规定编制;

(2)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。

(3)。

二、甲方的责任

1.根据《中华人民共和国会计法》及《企业财务会计报告条例》,甲方及甲方负责人有责任保证会计资料的真实性和完整性。

因此甲方管理层有责任妥善保存和提供会计记录(包括但不限于会计凭证、账簿及其他会计资料),这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则的规定编制财务报表是甲方管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;选择和运用恰当的会计政策;

3.及时为乙方的审计工作提供审计有关的所有记录、文件和所需的其他信息 (在20 年月日之前提供审计所需的全部资料,如果在审计过程中需要补充资料,亦应及时提供),并保证所提供资料的真实性和完整性。

4. 确保乙方不受限制地接触其认为必要的甲方内部人员和其他相关人员。

5.甲方管理层对其作出的与审计有关的声明予以书面确认。

6.为乙方派出的有关工作人员提供必要的工作条件和协助。

7.按本约定书的约定及时足额支付审计费用以及按下列第四条第1项约定应由甲方负担的乙方人员在审计期间的交通、食宿等费用。

8.乙方的审计不能减轻甲方及甲方管理层的责任。

三、乙方的责任

1.乙方的责任是在实施审计工作的基础上对甲方财务报表发表审计意见。

按照中国注册会计师审计准则(以下简称审计准则)的规定进行审计。

2.审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于乙方的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估、评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

由于审计和内部控制的固有限制,即使按照审计准则的规定适当地计划和执行审计工作,仍不可避免地存在财务报表的某些重大错报可能未被乙方发现的风险。

3.乙方需要合理计划和实施审计工作,以使乙方能够获取充分、适当的审计证据。

4.乙方有责任在审计报告中指明所发现的甲方在重大方面没有遵循企业会计准则和《会计制度》编制财务报表且未按乙方的建议进行调整的事项。

5.按照约定时间完成审计工作,出具审计报告。

6. 除下列情况外,乙方应当对执行业务过程中知悉的甲方信息予以保密: <1>法律法规允许披露,并取得甲方的授权;〈2〉根据法律法规的要求,为法律诉讼、仲裁准备文件或提供证据,以及向监管机构报告发现

的违法行为;〈3〉在法律法规允许的情况下,在法律诉讼、仲裁中维护自己的合法权益;〈4〉接受注册会计师

1

协会或监管机构的执业质量检查,答复其询问和调查;〔5〉法律法规、执业准则和职业道德规范规定的其他情形。

四、审计收费

1.本次审计服务的收费是以乙方各级别工作人员在本次工作中所耗费的时间为基础计算的。

本次审计服务的费用总额为人民币元(大写: )。

本次审计中乙方人员的交通、食宿费用由方承担。

2.甲方应于时支付%的审计费用元,剩余款项于审计报告完成时结清。

3.如果由于无法预见的原因,致使乙方从事本约定书所涉及的审计服务实际时间较本约定书签订时预计的时间有明显的增加或减少时,甲乙双方应通过协商,相应调整本约定书第四条第1项下所述的审计费用。

4.如果由于无法预见的原因,致使乙方人员抵达甲方的工作现场后,本约定书所涉及的审计服务不再进行,甲方不得要求退还预付的审计费用;如上述情况发生于乙方人员完成现场审计工作,并离开甲方的工作现场之后,甲方应另行向乙方支付人民币元的补偿费,并于日内支付。

五、审计报告和审计报告的使用

1.乙方按照中国注册会计师审计准则规定的格式和类型出具审计报告。

2.乙方应于20 年月日前向甲方出具审计报告一式份。

3.甲方在提交或对外公布审计报告时,不得修改或删节乙方出具的审计报告;不得修改或删除重要的会计数据、重要的报表附注和所作的重要说明。

必要时应重新出具审计报告,但甲方应额外支付审计费用。

六、本约定书的有效期间

1.本约定书自签署之日起生效,并在双方履行完毕本约定书约定的所有义务后终止。

但其中第三2、四、五、八、九、十项并不因本约定书终止而失效。

七、约定事项的变更

如果出现不可预见的情况,影响审计工作如期完成,或需要提前出具审计报告时,甲乙双方均可要求变更约定事项,但应及时通知对方,并由双方协商解决。

八、终止条款

1.如果乙方根据职业道德及其他有关法律、法规的要求,认为已不适宜继续为甲方提供本约定书约定的审计服务时,乙方可以采取向甲方提出合理通知的方式终止履行本约定书。

2.在终止业务约定时,乙方有权就其于约定书终止之前所做的工作收取合理的审计费用。

九、违约责任:甲、乙双方按照《中华人民共和国合同法》的规定承担违约责任。

十、适用法律和争议解决

本约定书应适用中华人民共和国法律进行解释并受其约束。

本约定书履行地为乙方出具审计报告所在地,因本约定书所引起的或与本约定书有关的纠纷或争议,双方选择以下第种解决方式:

(1)向有管辖权的人民法院提起诉讼;(2)提交仲裁委员会仲裁。

十一、其他有关事项的约定

本约定书一式两份,甲、乙方各执一份,具有同等法律效力。

甲方(盖章):

法定代表人:

授权代表:

联系电话:

传真:

地址:

年月日

乙方(盖章):广州正粤会计师事务所

法定代表人:张国轩

授权代表:

联系电话:8722 6220 8722 6330

传真:8722 6933

地址:广州市天河区燕岭路89号燕侨大厦1806

年月日

2。