长期股权投资表格(xls 页)

合集下载

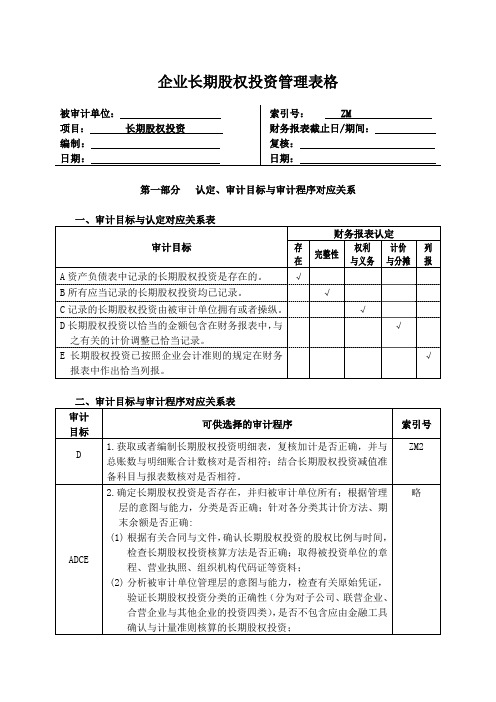

企业长期股权投资管理表格

CE

8.与被审计单位人员讨论确定是否存在被投资单位由于所在国家与地区及其他方面的影响,其向被审计单位转移资金的能力受到限制的情况。如存在,应全面记录受限情况,并提请被审计单位充分披露。

略

8.根据评估的舞弊风险等因素增加的审计程序。

E

9.检查长期股权投资的列报是否恰当:

(1)子公司、合营企业与联营企业清单,包含企业名称、注册地、业务性质、投资企业的持股比例与表决权比例;

(2)对长期股权投资进行逐项检查,根据被投资单位经营政策、法律环境、市场需求、行业及盈利能力等的各类变化推断长期股权投资是否存在减值迹象。当长期股权投资可收回金额低于账面价值时,应将可收回金额低于账面价值的差额作为长期股权投资减值准备予以计提,并应与被审计单位已计提数相核对,如有差异,查明原因;

(3)将本期减值准备计提金额与利润表资产减值缺失中的相应数字进行核对;

√

C记录的长期股权投资由被审计单位拥有或者操纵。

√

D长期股权投资以恰当的金额包含在财务报表中,与之有关的计价调整已恰当记录。

√

E长期股权投资已按照企业会计准则的规定在财务报表中作出恰当列报。

√

二、审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

索引号

D

1.获取或者编制长期股权投资明细表,复核加计是否正确,并与总账数与明细账合计数核对是否相符;结合长期股权投资减值准备科目与报表数核对是否相符。

2.投资文件指产权登记表、投资协议、出资证明、验资报告等;

3.备注可填写本年新增加、处置投资是否有授权批准或者其他说明事项。

审计说明:

(4)长期股权投资减值准备按单项资产计提,计提根据是否充分,是否得到适当批准。

略

8.与被审计单位人员讨论确定是否存在被投资单位由于所在国家与地区及其他方面的影响,其向被审计单位转移资金的能力受到限制的情况。如存在,应全面记录受限情况,并提请被审计单位充分披露。

略

8.根据评估的舞弊风险等因素增加的审计程序。

E

9.检查长期股权投资的列报是否恰当:

(1)子公司、合营企业与联营企业清单,包含企业名称、注册地、业务性质、投资企业的持股比例与表决权比例;

(2)对长期股权投资进行逐项检查,根据被投资单位经营政策、法律环境、市场需求、行业及盈利能力等的各类变化推断长期股权投资是否存在减值迹象。当长期股权投资可收回金额低于账面价值时,应将可收回金额低于账面价值的差额作为长期股权投资减值准备予以计提,并应与被审计单位已计提数相核对,如有差异,查明原因;

(3)将本期减值准备计提金额与利润表资产减值缺失中的相应数字进行核对;

√

C记录的长期股权投资由被审计单位拥有或者操纵。

√

D长期股权投资以恰当的金额包含在财务报表中,与之有关的计价调整已恰当记录。

√

E长期股权投资已按照企业会计准则的规定在财务报表中作出恰当列报。

√

二、审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

索引号

D

1.获取或者编制长期股权投资明细表,复核加计是否正确,并与总账数与明细账合计数核对是否相符;结合长期股权投资减值准备科目与报表数核对是否相符。

2.投资文件指产权登记表、投资协议、出资证明、验资报告等;

3.备注可填写本年新增加、处置投资是否有授权批准或者其他说明事项。

审计说明:

(4)长期股权投资减值准备按单项资产计提,计提根据是否充分,是否得到适当批准。

略

Excel表格模板-分类账

602

现支

#227643

601

信汇

601

604

转支

#248459

602

本票

602

账号:

摘要

期初余额 提现金

购买A材料 收销货款 邮寄费 支付包装物款 收到货款 现金送银行

对方科目

现金 原材料 应收账款 管理费用 包装物 应收账款 现金

贷方

243.00 157.00 254.00

289.00 3,000.00

长期投资减值准备 委托贷款 固定资产 累计折旧

固定资产减值准备 工程物资 在建工程

在建工程减值准备 固定资产清理 无形资产

无形资产减值准备 未确认融资费用 长期待摊费用 待处理财产损溢

短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出

8000.00 2000.00 24950.00

贷方

余额

34,667.53

6000.00 22500.00

28,667.53 6,167.53

21,117.53

46.32 21,071.21

620.00

20,451.21

28,451.21

29166.32

30,451.21

摘要

购买办公用品 购买办公用品 购买办公用品

出售废品 出售废品 吴某交回余款 张某交回余款 吴某借旅差费 张某借旅差费

长期股权投资的相关表格总结

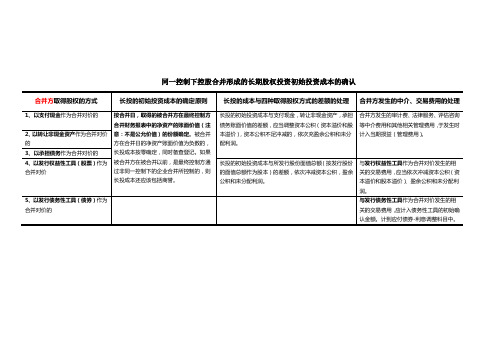

长投的初始投资成本与支付现金,转让非现金资产,承担债务账面价值的差额,应当调整资本公积(资本溢价和股本溢价),资本公积不足冲减的,依次充盈余公积和未分配利润。

合并方发生的审计费、法律服务、评估咨询等中介费用和其他相关管理费用,于发生时计入当期损益(管理费用)。

2、以转让非现金资产作为合并对价的

3、以承担债务作为合并对价的

同一控制下控股合并形成的长期股权投资初始投资成本的确认

合并方取得股权的方式

长投的初始投资成本的确定原则

长投的成本与四种取得股权方式的差额的处理

合并方发生的中介、交易费用的处理

1、以支付现金作为合并对价的

按合并日,取得的被合并方在最终控制方合并财务报表中的净资产的账面价值(注意:不是公允价值)的份额确定。被合并方在合并日的净资产账面价值为负数的,长投成本按零确定,同时备查登记。如果被合并方在被合并以前,是最终控制方通过非同一控制下的企业合并所控制的,则长投成本还应该包括商誉。

与发行债务性工具作为合并对价发生的相关的交易费用,应计入债务性工具的初始确认金额。计到应付债券-利息调整科目中。

非同一控制下形成控股合并的长期股权投资的会计处理

购买方取得股权的方式长投的初Fra bibliotek投资成本的确定原则

长投的成本与四种取得股权方式的差额的处理

购买方发生的中介、交易费用的处理

1、以支付现金作为合并对价的

2、以发生或承担的债务作为合并对价的

3、以发行权益性工具(股票)作为合并对价

与发行权益性工具和发行债务性工具作为合并对价发生的相关的交易费用,应计入债务性工具的初始确认金额。

非同一控制下形成控股合并中,购买方应以企业会计准则20号-企业合并确定的合并成本作为长投的初始投资成本。

合并方发生的审计费、法律服务、评估咨询等中介费用和其他相关管理费用,于发生时计入当期损益(管理费用)。

2、以转让非现金资产作为合并对价的

3、以承担债务作为合并对价的

同一控制下控股合并形成的长期股权投资初始投资成本的确认

合并方取得股权的方式

长投的初始投资成本的确定原则

长投的成本与四种取得股权方式的差额的处理

合并方发生的中介、交易费用的处理

1、以支付现金作为合并对价的

按合并日,取得的被合并方在最终控制方合并财务报表中的净资产的账面价值(注意:不是公允价值)的份额确定。被合并方在合并日的净资产账面价值为负数的,长投成本按零确定,同时备查登记。如果被合并方在被合并以前,是最终控制方通过非同一控制下的企业合并所控制的,则长投成本还应该包括商誉。

与发行债务性工具作为合并对价发生的相关的交易费用,应计入债务性工具的初始确认金额。计到应付债券-利息调整科目中。

非同一控制下形成控股合并的长期股权投资的会计处理

购买方取得股权的方式长投的初Fra bibliotek投资成本的确定原则

长投的成本与四种取得股权方式的差额的处理

购买方发生的中介、交易费用的处理

1、以支付现金作为合并对价的

2、以发生或承担的债务作为合并对价的

3、以发行权益性工具(股票)作为合并对价

与发行权益性工具和发行债务性工具作为合并对价发生的相关的交易费用,应计入债务性工具的初始确认金额。

非同一控制下形成控股合并中,购买方应以企业会计准则20号-企业合并确定的合并成本作为长投的初始投资成本。

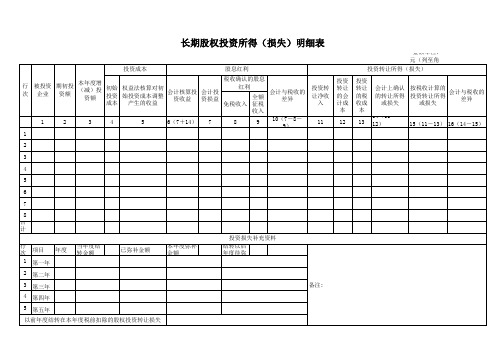

长期股权投资所得(损失)明细表

长期股权投资所得(损失)明细表

金额单位: 元(列至角

投资成本

股息红利

投资转让所得(损失)

行 次

被投资 企业

期初投 资额

本年度增 (减)投

资额

初始 投资 成本

权益法核算对初 始投资成本调整

产生的收益

会计核算投 资收益

会计投 资损益

税收确认的股息 红利

全额 免税收入 征税

会计与税收的 差异

收入

1

2

3

4

5

6(7+14) 7

8

9

10(7-8- 9)

1

投资转 让净收

入

11

投资 转让 的会 计成

本

12

投资

转让 的税 收成

会计上确认 的转让所得

或损失

按税收计算的 投资转让所得

或损失

会计与税收的 差异

本 14(11-

13 12)

15(11-13) 16(14-15)

2

3

4

5

6

7

8 合

计

行 次

项目

年度

1 第一年

当年度结 转金额

已弥补金额

2 第二年

3 第三年

4 第四年

5 第五年

以前年度结转在本年度税前扣除的股权投资转让损失

本年度弥补 金额

投资损失补充资料 结转以后 年度待弥

备注:

金额单位: 元(列至角

投资成本

股息红利

投资转让所得(损失)

行 次

被投资 企业

期初投 资额

本年度增 (减)投

资额

初始 投资 成本

权益法核算对初 始投资成本调整

产生的收益

会计核算投 资收益

会计投 资损益

税收确认的股息 红利

全额 免税收入 征税

会计与税收的 差异

收入

1

2

3

4

5

6(7+14) 7

8

9

10(7-8- 9)

1

投资转 让净收

入

11

投资 转让 的会 计成

本

12

投资

转让 的税 收成

会计上确认 的转让所得

或损失

按税收计算的 投资转让所得

或损失

会计与税收的 差异

本 14(11-

13 12)

15(11-13) 16(14-15)

2

3

4

5

6

7

8 合

计

行 次

项目

年度

1 第一年

当年度结 转金额

已弥补金额

2 第二年

3 第三年

4 第四年

5 第五年

以前年度结转在本年度税前扣除的股权投资转让损失

本年度弥补 金额

投资损失补充资料 结转以后 年度待弥

备注:

长期股权投资明细

长期股权投资明细表

截止日期:

序 号 被投资单位资 投资比 投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

检查核对情况

一、采用权益法核算

投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 二、采用成本法核算 -

第1页

长期股权投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

-

检查核对情况

合 计

-

-

-

-

审计说明:

复核:

查账:

查账日期:

第2页

截止日期:

序 号 被投资单位资 投资比 投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

检查核对情况

一、采用权益法核算

投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 二、采用成本法核算 -

第1页

长期股权投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

-

检查核对情况

合 计

-

-

-

-

审计说明:

复核:

查账:

查账日期:

第2页

财务报表模板全套(excel)

公司名称: 年月日 单位:元

资产类 流动资产:

货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产: 固定资产原价

减:已归还投资 实收资本净额 资本公积 盈余公积

其中:法定公益金 未分配利润 所有者权益合位负责人: 财务负责人: 制表人:

负债及权益合计

减:累计折旧 固定资产净值

减:固定资产减值准备 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

年初数

资产负债表

期末数

负债及权益类 流动负债:

短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付工资 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计 少数股东权益 所有者权益或股东权益: 实收资本

资产类 流动资产:

货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产: 固定资产原价

减:已归还投资 实收资本净额 资本公积 盈余公积

其中:法定公益金 未分配利润 所有者权益合位负责人: 财务负责人: 制表人:

负债及权益合计

减:累计折旧 固定资产净值

减:固定资产减值准备 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

年初数

资产负债表

期末数

负债及权益类 流动负债:

短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付工资 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计 少数股东权益 所有者权益或股东权益: 实收资本

长期股权投资所得明细表excel模板

长期股权投资所得(损失)明细表

填报时间: 投资成本 行次 被投资企业 期初投资 本年度增 额 (减)投资额 权益法核算对初 会计核算投资 初始投资成本 始投资成本调整 收益 产生的收益

1 2 3 4 5 6 7 8 合计

投资损失补充资料

行次 1 2 3 4 5 项目 第一年 第二年 第三年 第四年 第五年 年度 当年度结转金额 已弥补金额 本年度弥补金额

投资转让的税收 会计上确认的转 按税收计算的投资 会计与税收的异 成本 让所得或损失 转让所得或损失

法定代表人(签章):

以前年度结转在本年度税前扣除的股权投资转让损失 经办人(签章):

股息红利 税收确认的股息红利 会计投资损益 免税收入 全额征税收入 会计与税收的差异 投资转让净收入

投资转让所

投资转让的会计 成本

年度弥补金额

结转以后年度待弥补金额

备注:

审核人(签章):

金额单位:元(列至角分) 投资转让所得(损失)

填报时间: 投资成本 行次 被投资企业 期初投资 本年度增 额 (减)投资额 权益法核算对初 会计核算投资 初始投资成本 始投资成本调整 收益 产生的收益

1 2 3 4 5 6 7 8 合计

投资损失补充资料

行次 1 2 3 4 5 项目 第一年 第二年 第三年 第四年 第五年 年度 当年度结转金额 已弥补金额 本年度弥补金额

投资转让的税收 会计上确认的转 按税收计算的投资 会计与税收的异 成本 让所得或损失 转让所得或损失

法定代表人(签章):

以前年度结转在本年度税前扣除的股权投资转让损失 经办人(签章):

股息红利 税收确认的股息红利 会计投资损益 免税收入 全额征税收入 会计与税收的差异 投资转让净收入

投资转让所

投资转让的会计 成本

年度弥补金额

结转以后年度待弥补金额

备注:

审核人(签章):

金额单位:元(列至角分) 投资转让所得(损失)

附表⒒长期股权投资所得(损失)明细表

免税收入

全额征税收入

会计与税收的差异

投资转让净收入

投资转让的会计成 本

投资转让的税收成 本

会计上确认的转让 所得或损失

按税收计算的投资 转让所得或损失

会计与税收的差异

3

4

5

6(7+14)

7

8

9

10(7-8-9)

11

12

13

Байду номын сангаас

14(11-12)

15(11-13)

16(14-15)

2

3

4

5

6

7

8 合 计

企业所得税年度纳税申报表附表十一

填报时间:2012年01月13日

行

被投资企业

次

1 1

期初投资额 2

长期股权投资所得(损失)明细表

本年度增(减)投 资额

投资成本

初始投资成本

权益法核算对初始 投资成本调整产生 会计核算投资收益

的收益

会计投资损益

金额单位:元(列至角分)

股息红利

投资转让所得(损失)

税收确认的股息红利

行 次

项目

1

第一年

年度 2006

2

第二年

2007

3

第三年

2008

4

第四年

2009

5

第五年

2010

以前年度结转在本年度税前扣除的股权投资转让损失

经办人(签章):

当年度结转金额

已弥补金额

投资损失补充资料

本年度弥补金额

结转以后年度待弥补金额

法定代表人(签章):

我们公司没有投资什 么其他公司,但却借 款5万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期初金额

年末余额 本期增加

索引 号:R1-6

页 次:

(金额单 位:元)

本期减少 期末余额 股权比例 本期已收股利 备注

2、权益法核算的股权投资:

被投资单位名称 一、对子公司额

本期损益调整

本期其他增减 期末余额 股权比例 本期已收股利 备注

被审计单 位::DW 审计项目: 附注披露

审计时点:

编制人:BZR 日期:BZRQ 复核人: 日期:

目标: 过程:

按附注要求列示长期股权投资

项目

年初余额

长期股权投资

其中:长期股权投资

其他股权投资

其中:成本法核算的其他股权投资

权益法核算的其他股权投资

股权投资 1、成本法核算的股权投资: 被投资单位名称