多重共线性的概念(精选)

多重共线性

第二章知多元线性回归模型参数向量的最小二乘估计量为: 1 X X X Y 这一表达式成立的前提条件是解释变量X 1 , X 2 , X k 之间没有多重共线性. 如果矩阵X 不是满秩的,则X X 也不是满秩的.必有: X X 0, 从而 X X 不存在, OLS失效, 此时称该模型存在完全的多重共线性.

解释变量的精确线性组合表示,它们的相关系数的绝对值为1.

X s ,h =

Var X is Var X ih ch cs

n

Cov( X is , X ih )

n

n i 1

( X is X is )( X ih X ih )

2

i1 ( X is X is )

则:

x y x

i1 i 2 i1

, 而1与 2却无法估计.

2 在近似共线性下OLS参数估计量的方差变大

我们前面已论述, 在近似共线性下,虽然可以得到OLS估计量: ) X X 1 2 Var (

由于此时 X X 0, 引起 X X 主对角线元素较大, 即 i的方差较大.

1

对此, 如果我们合并两个(或多个)高度线性相关的变量, 可以使用OLS , 但两个(或多个)变量前的参数将无法估计. 例如,对于回归模型:Yi 0 1 X i1 2 X i 2 i i 1, 2 , n 如果有:X i 2 X i1 , 合并两变量 : Yi 0 1 2 X i1 i , 令 1 2 ,

n

( X ih X ih ) i1

n 2

2

1 X s , h 1 在近似的多重共线性下则得不到这样的精确线性组合, 它们的相关系数的绝对值近似为1.

多重共线性

多重共线性多重共线性1.基本定义:多重共线性是指几条不同的直线在空间上并不相交,却具有相同的方向。

它通常用于表示两个变量之间相关性的强弱。

其大小反映了两个随机变量之间线性关系的密切程度。

如果相关系数很大,说明两个随机变量的关系非常密切。

如果某些变量相关性很小,而另一些变量相关性很大,则可能存在多重共线性问题。

多重共线性问题往往与自相关、偏相关等现象紧密相联。

因此,在实际工作中需要注意分析处理。

2.举例,认识应用2。

1。

行程公差与最大实体原则相似,不过没有共线的问题。

直线a, b在一条直线L上,当A沿着b移动,即垂直于C方向时,测量的A到C的距离最大。

多重共线性解决的一般思路是找出每条直线的最大特征长度,使这条直线尽可能靠近C,使其最大长度保持最小值,且满足最小比例等式,则多重共线性消失。

2。

2。

由某条直线与第一条直线的夹角(半角)、该条直线在第一条直线的方向(正方向),判断其是否满足“共线”条件。

3.引申举例,认识误区一旦问题里面出现共线情况,有时还会存在并列、相交、非全等关系。

而多重共线性和最大实体原则都只适用于平行线之间的相互关系。

所以我们在看问题时不仅要考虑空间上的问题,还要把问题进行细化。

注意挖掘隐藏在现象背后的事物之间的本质联系。

另外,最好能先确定两条直线所在平面内的最大特征长度。

当然,并非越小越好,太小也是无法辨别出来的。

4.小结多重共线性问题和最大实体原则一样,也是个常见的测量问题。

主要的应用范围包括如下几个方面:线形、管形、板形、电气图、发动机缸体测量等等。

5.拓展延伸现实中,经常遇到线形共线或线形重合的问题。

而从广义上来讲,测量就是将测得的一系列点之间的数据联系起来,找出各数据的规律。

即找出这些数据间的相互关系。

本次课程,就是让我们对多重共线性问题有了初步的认识,包括解决问题的一般思路和方法。

接下来,会专门安排实践部分去巩固本次所学的知识。

第七章 多重共线性

2

X 1i 1 r 2

2

ˆ 同理:Var b2

2

X 2i 1 r 2

2

第二节

多重共线性的影响后果

2

ˆ 当完全不共线时,r=0, Var b1

X

2 1i

当不完全共线时,r越接近1,相关程度越高, bi Var ˆ 越大,参数估计值越不准确。

第四节

多重共线性的解决方法

三、逐步回归法 (1)计算因变量对每一个解释变量的回归方程,并分别 进行统计检验,从中选取最合适的基本回归方程。 (2)逐一引入其他解释变量,重新进行回归,在模型中 每个解释变量均显著,参数符号正确, R 2 值有所提高的前 提下,从中再选取最合适的二元回归方程。 (3)在选取的二元回归方程的基础上以同样的方式引 入第三解释变量;如此引入,直至无法引入新变量为止。

第四节

多重共线性的解决方法

(2)如果历年的平均收入弹性与近期的收入弹性 近似相等,就可以用 a2代替原模型中的 b2 。将原模 ln y a2 ln I b0 b1 ln P 型变为 y1 ln y a2 ln I 令:

p1 ln P 再利用时间序列数据求出价格弹性 b1 以及 b0即可。

第四节

多重共线性的解决方法

二、间接剔除重要的解释变量 1、利用已知信息 所谓已知信息,就是在建立模型之前,根据经 济理论、统计资料或经验分析,已知的解释变量之 间存在某种关系。为了克服模型的多重共线性,可 以将解释变量按已知关系加以处理。

第四节

多重共线性的解决方法

例如:柯布-道格拉斯生产函数

y aL K e

ln y / K ln a ln L / K

什么是多重共线性如何进行多重共线性的检验

什么是多重共线性如何进行多重共线性的检验多重共线性是指在统计模型中,独立变量之间存在高度相关性或者线性依赖关系,从而给模型的解释和结果带来不确定性。

在回归分析中,多重共线性可能导致系数估计不准确、标准误差过大、模型的解释变得复杂等问题。

因此,对于多重共线性的检验和处理是非常重要的。

一、多重共线性的检验多重共线性的检验可以通过以下几种方式进行:1. 相关系数矩阵:可以通过计算独立变量之间的相关系数,判断它们之间的关系强度。

当相关系数超过0.8或-0.8时,可以视为存在高度相关性,即可能存在多重共线性问题。

2. 方差扩大因子(VIF):VIF是用来检验自变量之间是否存在共线性的指标。

计算每一个自变量的VIF值,当VIF值大于10或者更高时,可以视为存在多重共线性。

3. 条件数(Condition index):条件数也是一种用来检验多重共线性的指标。

它度量了回归矩阵的奇异性或者相对不稳定性。

当条件数超过30时,可以视为存在多重共线性。

4. 特征值(Eigenvalues):通过计算特征值,可以判断回归矩阵的奇异性。

如果存在特征值接近于零的情况,可能存在多重共线性。

以上是常用的多重共线性检验方法,可以根据实际情况选择合适的方法进行检验。

二、多重共线性的处理在检测到存在多重共线性问题后,可以采取以下几种方式进行处理:1. 去除相关性强的变量:在存在高度相关变量的情况下,可以选择去除其中一个或多个相关性较强的变量。

2. 聚合相关变量:将相关性强的变量进行加权平均,得到一个新的变量来替代原来的变量。

3. 主成分分析(PCA):主成分分析是一种降维技术,可以将相关性强的多个变量合并成为一个或多个无关的主成分。

4. 岭回归(Ridge Regression):岭回归是一种缓解多重共线性的方法,通过加入一个正则化项,来使得共线性变量的系数估计更加稳定。

5. Lasso回归(Lasso Regression):Lasso回归也是一种缓解多重共线性的方法,通过对系数进行稀疏化,来选择重要的变量。

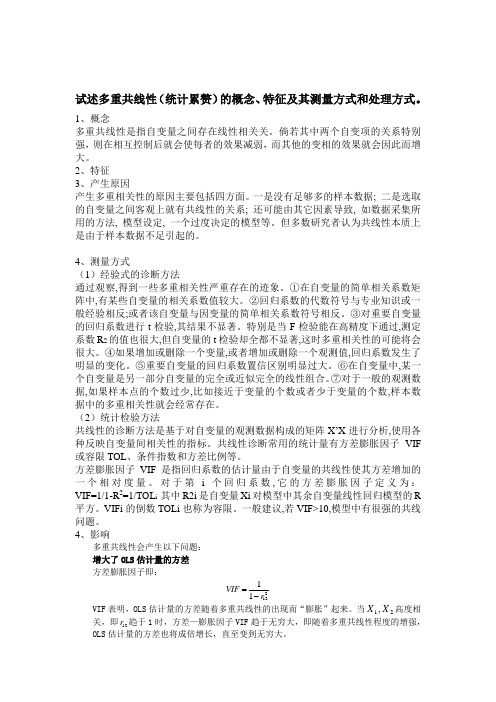

多重共线性(统计累赘)的概念、特征及其测量方式和处理方式

试述多重共线性(统计累赘)的概念、特征及其测量方式和处理方式。

1、概念多重共线性是指自变量之间存在线性相关关。

倘若其中两个自变项的关系特别强,则在相互控制后就会使每者的效果减弱,而其他的变相的效果就会因此而增大。

2、特征3、产生原因产生多重相关性的原因主要包括四方面。

一是没有足够多的样本数据; 二是选取的自变量之间客观上就有共线性的关系; 还可能由其它因素导致, 如数据采集所用的方法, 模型设定, 一个过度决定的模型等。

但多数研究者认为共线性本质上是由于样本数据不足引起的。

4、测量方式(1)经验式的诊断方法通过观察,得到一些多重相关性严重存在的迹象。

①在自变量的简单相关系数矩阵中,有某些自变量的相关系数值较大。

②回归系数的代数符号与专业知识或一般经验相反;或者该自变量与因变量的简单相关系数符号相反。

③对重要自变量的回归系数进行t 检验,其结果不显著。

特别是当F 检验能在高精度下通过,测定系数R 2的值也很大,但自变量的t 检验却全都不显著,这时多重相关性的可能将会很大。

④如果增加或删除一个变量,或者增加或删除一个观测值,回归系数发生了明显的变化。

⑤重要自变量的回归系数置信区别明显过大。

⑥在自变量中,某一个自变量是另一部分自变量的完全或近似完全的线性组合。

⑦对于一般的观测数据,如果样本点的个数过少,比如接近于变量的个数或者少于变量的个数,样本数据中的多重相关性就会经常存在。

(2)统计检验方法共线性的诊断方法是基于对自变量的观测数据构成的矩阵X ’X 进行分析,使用各种反映自变量间相关性的指标。

共线性诊断常用的统计量有方差膨胀因子VIF 或容限TOL 、条件指数和方差比例等。

方差膨胀因子VIF 是指回归系数的估计量由于自变量的共线性使其方差增加的一个相对度量。

对于第i 个回归系数,它的方差膨胀因子定义为:VIF=1/1-R 2=1/TOL i 其中R2i 是自变量Xi 对模型中其余自变量线性回归模型的R 平方。

多重共线性简介

什么是多重共线性概念所谓多重共线性(Multicollinearity)是指线性回归模型中的解释变量之间由于存在精确相关关系或高度相关关系而使模型估计失真或难以估计准确。

一般来说,由于经济数据的限制使得模型设计不当,导致设计矩阵中解释变量间存在普遍的相关关系。

后果参数估计失去其意义检验与检验目录目前常用的多重共线性诊断方法有:1.自变量的相关系数矩阵R诊断法:研究变量的两两相关分析,如果自变量间的二元相关系数值很大,则认为存在多重共线性。

但无确定的标准判断相关系数的大小与共线性的关系。

有时,相关系数值不大,也不能排除多重共线性的可能。

2.方差膨胀因子(the variance inflation factor,VIF)诊断法:方差膨胀因子表达式为:VIFi=1/(1-R2i)。

其中Ri为自变量xi对其余自变量作回归分析的复相关系数。

当VIFi很大时,表明自变量间存在多重共线性。

该诊断方法也存在临界值不易确定的问题,在应用时须慎重。

3.容忍值(Tolerance,简记为Tol)法:容忍值实际上是VIF的倒数,即Tol=1/VIF。

其取值在0~1之间,Tol越接近1,说明自变量间的共线性越弱。

在应用时一般先预先指定一个Tol值,容忍值小于指定值的变量不能进入方程,从而保证进入方程的变量的相关系数矩阵为非奇异阵,计算结果具有稳定性。

但是,有的自变量即使通过了容忍性检验进入方程,仍可导致结果的不稳定。

4.多元决定系数值诊断法:假定多元回归模型p个自变量,其多元决定系数为R2y(X1,X2,…,Xp)。

分别构成不含其中某个自变量(Xi,i=1,2,…,p)的p个回归模型,并应用最小二乘法准则拟合回归方程,求出它们各自的决定系数R2i(i=1,2,…,p)。

如果其中最大的一个R2k与R2Y很接近,就表明该自变量在模型中对多元决定系数的影响不大,说明该变量对Y总变异的解释能力可由其他自变量代替。

它很有可能是其他自变量的线性组合。

7.1多重共线性的概念及产生原因

7.1多重共线性的概念及产生原因

多重共线性是指在一个多元回归模型中,多个解释变量之间存在高度相关性,导致回

归方程中的参数无法估计或估计不准确的现象。

因此,多重共线性会对回归结果的解释和

预测产生负面影响。

多重共线性的产生原因可以归纳为以下几点:

1. 变量选择不当:如果在选择解释变量时,没有考虑它们之间可能存在的相关性,

就会出现多重共线性。

2. 数据处理不当:在数据处理中,如果对变量进行过度的转换和调整,或者使用过

于宽泛的指标,也可能导致多重共线性问题。

3. 数据收集不当:如果数据样本不足或者数据来源中存在重复的信息,就可能出现

多重共线性。

4. 特征工程不当:特征工程是指对原始数据进行预处理,提取出更有利于建模的特征。

如果特征工程不当,就可能导致多重共线性的问题。

如,过多的特征选择等。

5. 非线性关系:多重共线性不仅存在于线性模型中,也可能存在于非线性模型中,

如决策树模型、KNN模型等。

6. 误差项相关:当自变量中存在测量误差时,误差会通过模型的回归系数来影响因

变量,导致自变量之间的相关性,从而产生多重共线性。

7. 时间趋势:在同一时间段内,多个自变量具有相似的趋势也可能导致多重共线性。

例如,时间序列中常常出现的季节性变化等。

综上所述,多重共线性是在多元回归模型中常见的问题,它会对模型的稳定性、可靠

性和准确性产生重要影响。

因此,在进行回归分析时,需要注意避免多重共线性的问题。

计量经济学之多重共线性

计量经济学之多重共线性引言多重共线性是计量经济学中一个重要的概念,在经济学研究中扮演着重要的角色。

在本文中,我们将深入探讨多重共线性的概念、原因和影响,并介绍一些常见的解决方案和应对方法。

什么是多重共线性?多重共线性是指在回归分析中,自变量之间存在高度相关性的情况。

具体来说,多重共线性指的是自变量之间线性相关性较高,可能导致回归分析的结果不准确或难以解释。

多重共线性的原因多重共线性的产生有多种原因,以下是一些常见的原因:1.样本选择偏倚:当样本中存在特定的特征或者数据的选择方式导致一些变量的相关性增强。

2.变量的定义重复:有些变量可能在定义上重复,导致它们之间存在高度相关性。

3.缺少重要变量:当回归模型中存在遗漏的重要变量时,其他变量可能会代替这些遗漏的变量,导致多重共线性。

4.数据测量误差:测量误差也可能导致自变量之间存在高度相关性。

多重共线性的影响多重共线性可能会对回归模型产生一系列的问题和影响:1.估计系数不准确:多重共线性会导致回归系数的估计不准确,使得对自变量的解释变得困难。

2.系数符号相反:多重共线性可能导致估计系数的符号与理论预期相反。

3.误差项的方差增加:多重共线性会导致误差项的方差增加,从而降低了模型的精确度。

4.解释力度减弱:多重共线性会降低模型的解释力度,使得我们难以解释模型的结果。

解决多重共线性的方法针对多重共线性问题,我们可以采取以下方法来解决:1.增大样本量:增大样本量可以降低变量之间的相关性,从而减轻多重共线性的影响。

2.删除相关变量:通过检验变量之间的相关性,删除相关性较高的变量,可以减轻多重共线性的程度。

3.主成分分析:主成分分析是一种降维的方法,可以将相关性较高的变量合并为一个主成分,从而避免了多重共线性的问题。

4.增加惩罚项:在回归模型中增加惩罚项,如岭回归或lasso回归,可以减轻多重共线性的影响。

5.使用时间序列数据:对于存在多重共线性的房地产数据等时间序列数据,可以使用时间序列模型来避免多重共线性的问题。