写字楼经济测算

办公用房建设资金测算报告

办公用房建设资金测算报告办公用房建设资金测算报告在现代企业中,办公用房的建设和管理是企业能否正常运营和升级的关键因素之一。

因此,对办公用房建设和管理资金的测算和规划,具有极为重要的意义。

本文将从办公用房建设的需求背景出发,分析办公用房建设资金的来源、投资规划和效益评估,提供办公用房建设资金测算报告。

需求背景办公用房是企业日常办公工作的重要资源,也是企业文化和形象的象征,对吸引人才和提升企业形象有着重要作用。

办公用房建设的需要主要受以下几方面的影响:1.企业规模扩张企业规模的扩张是办公用房建设需求的主要驱动因素之一。

随着企业规模的扩大,办公用房面积的需求也随之增加。

此时,企业需要根据自身规模和业务需求,改善办公环境,提高企业形象。

2.资源安排办公用房的建设也是企业资源安排的重要内容。

在有限的资源和资金下,企业需要合理分配和配置有限的资源,为企业的长远发展和市场竞争提供必要的支持。

3.市场需求新型的企业经济模式、扁平化管理模式、灵活化考勤模式等都在对办公用房提出了新的要求,不少企业为了适应这些新的需求,在办公用房的构造和预先安排方面提出了更高的要求。

资金来源1.自有资金企业自有资金是最理想的资金来源。

通过自有资金,企业可以做出最灵活和迅速的决策,而不必考虑外部的投资方。

这种情况下,企业可以直接制定建设计划,并在建设过程中控制每一个步骤和环节。

2.外部融资在一些情况下,企业无法完全依靠自有资金进行办公用房建设,需要依靠银行贷款、发行债券等形式进行融资。

这种融资模式不仅可以获得资金支持,而且可以提高企业的杠杆效应,提高企业的盈利能力。

当然,这种融资方式也带来了一定的风险,企业需要对自身能力、财务状况和市场趋势进行全面分析和评估,并设计合适的融资方案。

投资规划1.建筑面积办公用房的建筑面积应根据企业实际需求进行设计规划。

企业规模、人员分布、业务需求等是办公用房建设面积的主要因素,对于每一种类型的员工,需要考虑的面积不同。

写字楼投资收益四种计算方法

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

写字楼投资收益四种计算方法租金回报率法公式:(税后月租金—按揭月供款)×12/(首期房款+期房时间内的按揭款)。

优点:考虑了租金、价格和前期主要投入。

比租金回报率分析法适用范围广,可估算资金回收期长短。

不足:未考虑前期的其他投入、资金的时间效应。

不能解决多套投资的现金分析问题,且由于其固有的片面性,不能作为理想的投资分析工具。

租金回报率分析法公式:(税后月租金—每月物业管理费)×12/购买商铺总价。

这种方法算出的比值越大,就表明越值得投资。

1.“噢,居然有土龙肉,给我一块!”2.老人们都笑了,自巨石上起身。

而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

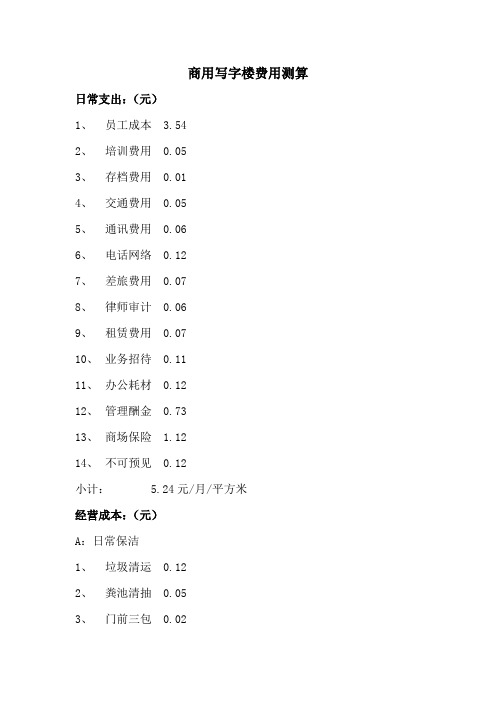

商用写字楼费用测算

商用写字楼费用测算日常支出:(元)

1、员工成本 3.54

2、培训费用 0.05

3、存档费用 0.01

4、交通费用 0.05

5、通讯费用 0.06

6、电话网络 0.12

7、差旅费用 0.07

8、律师审计 0.06

9、租赁费用 0.07

10、业务招待 0.11

11、办公耗材 0.12

12、管理酬金 0.73

13、商场保险 1.12

14、不可预见 0.12

小计: 5.24元/月/平方米

经营成本:(元)

A:日常保洁

1、垃圾清运 0.12

2、粪池清抽 0.05

3、门前三包 0.02

4、公区消杀 0.05

5、外墙清洗 0.05

6、公区地面 0.12

小计: 0.41元/月/平方米

B:工程日常维修保养及能源费用:(元)

1、中央空调能源及综合管理 9.82

2、公共区域照明 1.99

3、电梯 2.09

4、公共用水 0.82每个取水点X0.5TX30天X水价

5、冷冻机日常维护 0.08

6、消防年检 0.06按国标配备灭火器X当地报价

7、消防系统外委保养 0.12

8、生活水箱年检清洗 0.03

9、工程备品备件 0.48此标准需实际测算

小计: 14.5元/月/平方米

C其它(元)

1、节日装点 0.10

2、已上共计 20.25/月/平方米

3、法定税金 1.11

合计:21.35元/月/平方米

注:要注明所有不包括费用

如/商户经营区域/停车厂/固定资产摊销(仅限自购)。

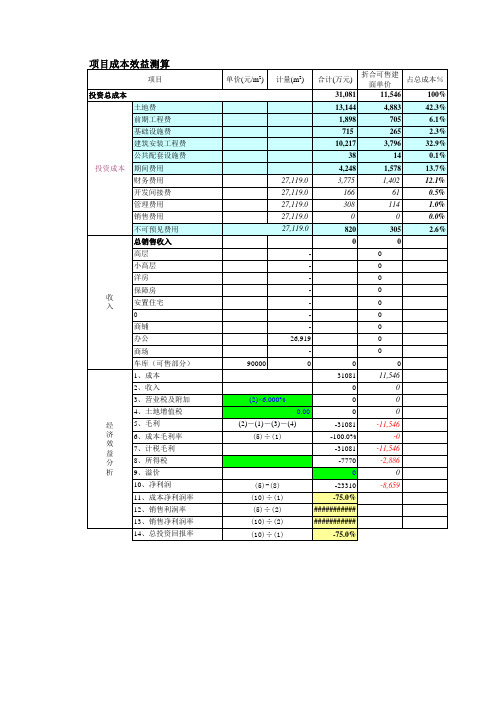

办公楼地块经济财务分析测算

事项说明Biblioteka 项目成本效益测算项目 投资总成本 土地费 前期工程费 基础设施费 建筑安装工程费 公共配套设施费 投资成本 期间费用 财务费用 开发间接费 管理费用 销售费用 不可预见费用 总销售收入 高层 小高层 洋房 收 入 保障房 安置住宅 0 商铺 办公 商场 车库(可售部分) 1、成本 2、收入 3、营业税及附加 4、土地增值税 经 济 效 益 分 析 5、毛利 6、成本毛利率 7、计税毛利 8、所得税 9、溢价 10、净利润 11、成本净利润率 12、销售利润率 13、销售净利润率 14、总投资回报率 (5)-(8) (10)÷(1) (5)÷(2) (10)÷(2) (10)÷(1) (5)÷(1) (2)× 6.000% 0.00 (2)-(1)-(3)-(4) 90000 26,919 0 0 31081 0 0 0 -31081 -100.0% -31081 -7770 0 -23310 -75.0% ########### ########### -75.0% 27,119.0 27,119.0 27,119.0 27,119.0 27,119.0 单价(元/m2) 计量(m2) 合计(万元) 折合可售建面单价 占总成本% 31,081 13,144 1,898 715 10,217 38 4,248 3,775 166 308 0 820 0 0 0 0 0 0 0 0 0 0 0 11,546 0 0 0 -11,546 -0 -11,546 -2,886 0 -8,659 11,546 4,883 705 265 3,796 14 1,578 1,402 61 114 0 305 0 100% 42.3% 6.1% 2.3% 32.9% 0.1% 13.7% 12.1% 0.5% 1.0% 0.0% 2.6%

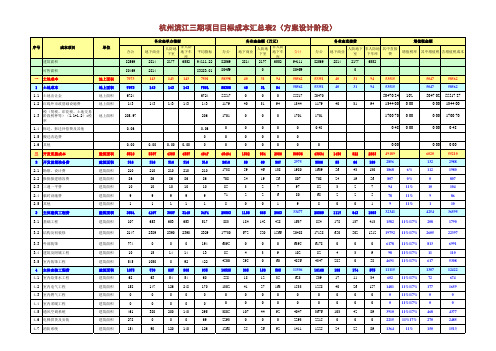

滨江成本测算(三期办公楼)

182

6

5

14

207

207

8423

287

222

668

9600

9600

1318

44

28

87

1476

11%

162

1639

113759 2051

1380 4266 121455

11379

131196

2363.52 2363.52

770.75 210.83 1381.95

770.75 210.83 1381.95

86 10 9 1 4107 653

2389

0 15 1050 730 63 147 0 0 380 0 90

0.00 4385 316 210

86 10 9 1 3057

0.00 4557 316 210

86 10 9 1 3149

653 653

2390 2390

0

0

14

14

0

92

827 908

54

1450 85 56 24 3 2 0

1117 178

650

0 4 285 198 17 40 0 0 103 0 24

0.00

922

2883 49189

66

199

2856

43

130

1868

6%

19

56

807

0%

2

7

94

11%

2

5

78

11%

0

1

9

11%

643

1993 32341

0.00 6020 132 112

364

12

商业写字楼评估方法

商业写字楼评估方法随着城市发展和经济的不断增长,商业写字楼成为了现代城市中不可或缺的一部分。

对于投资者和房地产开发商来说,了解商业写字楼的价值和评估方法至关重要。

本文将介绍一些常用的商业写字楼评估方法,帮助读者更好地了解这一领域。

商业写字楼的评估方法可以分为三个主要方面:收入法、成本法和市场比较法。

收入法是一种常用的评估方法,它基于商业写字楼的租金收入来确定其价值。

评估师会考虑到期租金、租金增长率、空置率和折现率等因素,计算出商业写字楼的净现值。

这种方法适用于已经有稳定租金收入的商业写字楼。

成本法是另一种常见的评估方法,它基于商业写字楼的重建成本来确定其价值。

评估师会考虑土地价值、建筑物的折旧和维护成本等因素,计算出商业写字楼的重建成本。

这种方法适用于新建或需要进行大规模改建的商业写字楼。

市场比较法是一种基于市场上类似商业写字楼的交易数据来确定价值的方法。

评估师会收集和分析类似商业写字楼的销售数据,比较其特征和价格,从而确定商业写字楼的市场价值。

这种方法适用于市场上有大量可比较数据的情况。

除了以上三种主要方法,评估师还可以结合其他因素来进行综合评估。

例如,他们可以考虑商业写字楼所在地的地理位置、交通便利性、周边设施和市场需求等因素。

这些因素可以对商业写字楼的价值产生重要影响,评估师需要综合考虑它们。

评估师还需要注意一些评估过程中的细节。

例如,他们需要准确获取商业写字楼的相关信息,包括土地使用权、建筑面积、租赁合同和租户情况等。

评估师还需要了解当地的法律法规和市场状况,以确保评估结果的准确性和可靠性。

商业写字楼的评估方法是一个复杂而重要的领域。

通过收入法、成本法和市场比较法等方法,评估师可以确定商业写字楼的价值。

然而,评估师还需要考虑其他因素,并注意评估过程中的细节。

只有综合考虑各种因素,才能得出准确可靠的评估结果,帮助投资者和开发商做出明智的决策。

写字楼模型测算关键指标

写字楼模型测算关键指标

房地产经济的快速增长,给城市发展和社会经济带来了巨大发展。

为了更好地评估商业写字楼模型的关键指标,需要从经济效益和设计角度出发,从多方面全面考虑和研究。

以经济效益为出发点,可以通过分析写字楼模型的总投资成本、建设和运营成本,以及投资收益率等指标来评价其效益。

通过研究和分析,可以看出,写字楼模式的经济效益良好,一般投资收益率能够达到8%以上,可以节约大量的成本,改善发展进程,创造社会效益。

此外,从结构设计角度出发,也要考虑写字楼模型的技术性能,例如采光、内部布局、通风条件等,其中采光是一个很重要的指标。

无论是有限的光线,还是室外泛光集中条件,都不利于办公人员的健康和工作效率,所以如何确保光照通风充足,成为写字楼设计专业人士考虑的重点。

总而言之,商业写字楼模型的关键指标需要结合经济效益和结构设计,以识别项目的投资价值,针对有限的资源,发挥出最大的社会效益。

写字楼经营费用测算表

写字楼经营费用测算表在拥有或经营写字楼的过程中,经营费用是非常重要的一部分。

对于初创企业或者刚刚开始经营写字楼的人而言,准确地计算经营费用是非常重要的。

下面将介绍如何编制写字楼经营费用测算表。

1. 房租房租是经营写字楼的首要开支。

一般写字楼的租金都是按月计算的,所以在编制经营费用测算表时需要将房租按月份列出来。

在列出月份后,需要按照租金的单价和面积,计算出每个月的租金总额。

如果写字楼的租金是根据面积级别来区分的,需要根据租金面积和租金单价来计算出每个月的租金总额。

2. 物业管理费物业管理费是指写字楼在使用过程中所需要支付的物业管理费用。

主要包括安保、保洁、绿化、电梯和空调等方面的管理费用。

一般情况下,物业管理费会按照建筑面积来计算。

在编制经营费用测算表时,需要根据每个月的物业管理费用单价和写字楼的面积来计算出每个月的物业管理费。

3. 电费除了物业管理费,写字楼还会产生电费。

一般情况下,写字楼的电费是根据写字楼使用的电量来计算的。

因此,在编制经营费用测算表时,需要根据每个月的电费单价和写字楼的电量来计算出每个月的电费。

4. 水费和电费类似,写字楼还需要支付水费。

一般情况下,写字楼的水费是根据用水量来计算的。

因此,在编制经营费用测算表时,需要根据每个月的水费单价和用水量来计算出每个月的水费。

5. 装修费用在经营写字楼前,一般需要对写字楼进行装修。

装修费用是经营写字楼的重要开支之一。

在编制经营费用测算表时,需要考虑到装修费用和装修的持续时间。

如果写字楼的装修时间较长,那么装修费用的总额也会相应增加。

6. 投资回报率经营费用测算表不仅可以用来计算写字楼的开支,还可以用来检查投资回报率。

投资回报率是指写字楼的收益与投资成本之间的关系。

在编制经营费用测算表时,需要计算每个月的总收入和总支出。

然后,通过将总收入除以总支出来计算投资回报率。

结论在编制写字楼经营费用测算表时,需要计算房租、物业管理费、电费、水费和装修费用等开支。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3 项目建设成本的测算参考 《深圳市建筑工程价格信息》 5

建安工程 管理费

及区域同类房地产开发项目 的实际建造成本并考虑本项

6

目的实际情况。

7

不可预见费 其他费用

项目的财务费用根据项目

8

公用设施专用基金

贷款额度、贷款年限及贷款

利率测算得出。

9

财务费用

项目的销售费用一般为销

10

售收入的2%~3%之间,根

本报告是严格保密的。

5

Step2: 测算项目建筑成本(不含地价)

土地价格估算

预测项目的建筑成本(在大亚湾项目的高层 建筑成本):

序号

1 2 3 4 5 6 7 8 9 10 11 12

工程项目

勘查、设计费用 桩基础 基础土方 主建成本 水电安装 消防 电梯 通讯 有线电视 煤气管道 室外配套 智能系统 合计

经济测算以动态分析为主,静态分析为辅。

本报告是严格保密的。

10

项目经济测算 测算结果之一:投资及筹资分析

房地产项目取得土地的方 式主要有:征用土地的土地 征用拆迁费、出让土地的土 地出让地价款、转让土地的 土地转让费、租用土地的土 地租用费、股东投资入股土 地的投资折价

投资构成明细表

序号 1 2

项目名称 土地成本 前期工程费

据项目的具体情况确定。

销售费用

投资资金来源构成表

序号

项目

1

自筹资金

项

2

银行融资

目

3 销售收入回款

建

合计

总投资

筑

成

项目开发贷款在项

本

目自筹资金投入35% 后方可进行,土地不

能贷款。

本报告是严格保密的。

11

测算结果之二:经济效益指标

序号 1 2 3 4 5 6 7 8 9 10 11

项目 占地面积 总建筑面积(含地下) 项目总投资 项目经营收入 利润总额 税后利润 成本利润率(税前) 成本净利润率(税后) 财务净现值(FNPV) 财务内部收益率(FIRR) 动态投资回收期

假设开发法需要确定的参数: 物业建成后的销售价格; 物业的开发周期; 物业的开发成本

本报告是严格保密的。

3

案例:项目用地性质为商住项目,根据委托方提

土地价格估算 供的建筑设计方案,相关规划指标如下

用地面积(平方米) 容积率 总建筑面积(平方米)

商业面积 住宅面Hale Waihona Puke 会所面积 架空层面积 车库及设备用房

土地和房地产项目经济测算

本报告是严格保密的。

2020/4/23

假设开发法是测算土地取得价格最为科学 土地价格估算 的方法

假设开发法的原理: 开发商的最终目的是为了得到可销售的房屋而非土地。因此, 决定一宗土地 价格高低的最根本因素是该地块上的房屋建成 后的市场销售价格。也就是说,我 们可以从房价倒推出地价, 这种方法在估价上称为假设开发法或者剩余法。

32,713.00 2.998

131,252.90 5,870.50 91,340.60 868.00 2,124.80 31,049.00

本报告是严格保密的。

4

Step1: 测算项目开发价值

土地价格估算

预测项目在一年后的销售情况(以项目取 得预售资格后的项目均价):商业售价: 8000元/平方米;住宅销售价格4000元/平 方米。 则项目能够实现的销售收入为:41232万 元。

本报告是严格保密的。

7

1 项目评估报告概述

2 项目投资及筹资分析

3 项目建设周期分析

➢项目工程进度安排

4 项目市场分析

5 项目效益及风险分析

6

案例分析

本报告是严格保密的。

8

Step4: 土地价格测算

土地价格估算

地价V=开发价值- 建造成本-取地税费-管理费-不可预见费销售费用-销售税费-利息-融资成本-土地增值税-公用设施专 用基金-利润 V=4599 ( 万元)

本报告是严格保密的。

9

项目经济测算 房地产项目经济评价解决的是预测项目的 经济效益和部分风险问题

经济评价部分主要参 考中华人民共和国建设 部发布《房地产开发项 目经济评价方法》

测算的目的:

以租售收入、建设投资、经营成本和流动资金的估算 为基础,考察整个计算期内现金的流入和流出,编制 项目投资的现金流量表,利用资金的时间价值的原理 进行折现,计算项目投资内部收益率和净现值等指标, 从而为企业的投资/融资提供决策支持。

住宅及住宅

80 60 10 1050 130 60 150 10 10 20 100 20

1,700

工程成本(元/平方米)

商业

地下室

80 60 10 1050 130 60 150 10 10 20 100 20

1,700

80 60 10 1200 130 60 150 0 0 0 0 20 1710

计算公式为: 地价V=开发价值- 建造成本-取地税费-管理费-不可预见费-销 售费用-销售税费-利息-融资成本-土地增值税-公用设施专用基 金-利润

本报告是严格保密的。

2

土地价格估算

对于市场预测准确是土地价格测算科学性 的基础

假设开发法的适用性分析:

运用假设开发法的关键和难点是鉴定所需 要的未来开发、销售的数据资料是通过市 场调查和分析预测得来的,这些数据资料 的准确与否,直接影响鉴定结果的客观、 合理。而分析预测通常是不容易把握的。 所以,我们在运用假设开发法时,市场调 查必须详实,分析预测必须客观,这样, 鉴定结果才能够比较准确。

项目的总建筑成本为22274万元

架空层 80

60 10 1000 0 60 0 10 10 20 100 20

1370

本报告是严格保密的。

6

Step3: 测算项目开发成本及费用

土地价格估算

①取地税费:取地税费包括契税3%及印花税0.05%.;取地税费 =(3%+0.05%)V=0.0305 V(元)(土地交易中心询问) ②管理费:取建造成本的3%。 ③不可预见费:取建造成本的3%。 ④销售费用:取开发价值的3%. ⑤销售税费:包括营业税、城建税、教育费附加、印花税,合计为开发价 值的5.23%。(当地地税局取得相关数据) ⑥利息:利率取2年期企业贷款年利率R为7.56%,土地费用一次性投入,建 安工程费用建设期内均匀投入,根据项目的规模确定其建设期n为2年,则: 利息=(V+取地税费)×[(1+R)n-1]+(建造成本+管理费+不可预见费+销售 费用)×[(1+R)N/2-1] ⑦融资成本:一般取利息的10%。 ⑧土地增值税:普通住宅项目增值率不超过20%,无需缴纳土地增值税。 ⑨公用设施专用基金:深圳以外的城市不存在,(关内为建造成本的2%, 关外还需要增加土地) ⑩利润:利润率取25%