投资学第9章习题及答案

投资学第9章习题及答案

本章习题1.简述利率敏感性的六个特征。

2.简述久期的法则。

3.凸性和价格波动之间有着怎样的关系?4.简述可赎回债券与不可赎回债券的凸性之间的区别。

5.简述负债管理策略中免疫策略的局限性。

6.简述积极的债券投资组合管理中互换策略的主要类型。

7.一种收益率为10%的9年期债券,久期为7.194年。

如果市场收益率改变50个基点,则债券价格变化的百分比是多少?8.某种半年付息的债券,其利率为8%,收益率为8%,期限为15年,麦考利久期为10年。

(1)利用上述信息,计算修正久期。

(2)解释为什么修正久期是计算债券利率敏感性的较好方法。

(3)确定修正久期变动的方向,如果:a.息票率为4%,而不是8%b.到期期限为7年而不是15年。

(4)说明在给定利率变化的情况下,修正久期与凸性是怎样用来估计债券价格变动的?第九章本章习题答案1. 在市场利率中,债券价格的敏感性变化对投资者而言显然十分重要。

为了了解利率风险的决定因素,可以参见图9-1。

该图表示四种债券价格相对于到期收益变化的变化百分比,它们有不同的息票率、初始到期收益率以及到期时间。

这四种债券的情况表明,当收益增加时,债券价格下降;价格曲线是凸的,这意味着收益下降对价格的影响远远大于等规模的收益增加。

通过观察,可以得出以下两个特征:(1)债券价格与收益呈反比,即:当收益升高时,债券价格下降;当收益上升时,债券价格上升。

(2)债券的到期收益升高会导致其价格变化幅度小于等规模的收益下降。

比较债券A和B的利率敏感性,除到期时间外,其他情况均基本相同。

图9-1表明债券B比债券A期限更长,对利率更敏感。

这体现出其另一特征:(3)长期债券价格对利率变化的敏感性比短期债券更高。

这不足为奇,例如,如果利率上涨,则当前贴现率较高,债券的价值下降。

由于利率适用于更多种类的远期现金流,则较高的贴现率的影响会更大。

值得注意的是,当债券B的期限是债券A的期限的6倍的时候,它的利率敏感性低于6倍。

投资学课后练习答案(贺显南版)

投资学练习答案导论2.A3.ABCDE4.正确第一至第四章习题1.公司剩余盈利2.固定、累积3.C4.D5.C6.C7.正确8.错误9.A 11.C 12.C 13.D14.AD 15.B 16A 17.B 18.D 20.C 21.B22.A 23.D 24.B 26.A 29.C 30.C 31.A32.C 33.错误 34.正确 35.正确 36.错误 37.C38.A 39.B 40.B第五章习题1.D2.AC3.AB4.BCD5.正确6.正确7.ABCD8.正确9.E 10.D 11.B 12.E13.D 14.C 17.C第六章练习8.D 10.B 12.B 13.A 14.C第七章练习1.B2.C3.C4.C5.D 8.C 9.B12.B 13.D 14.C 15.B 17.E 18.B 19.B 22.C 23.B 24.B 25E26.A 27.B 28.A 33错误 34.A 35.A第八章练习2.B3.A4.B5.D6.D7.C8.A9.B12.C 13.C 14.D 16.C 17.C 18.D19.B 23.B 25.D 27.C投资学第九章习题答案1.不做2.不做3.C4.不做5.不做6.3%7.不做8.B9. C 10.D 11. D 12.C 13.D 14.C 15.A 16.C 17.(答案为0.75) 18.D 19.C 20.B21.不做投资学第十章至第十一章习题答案1.相关系数为02. B3. B4. C5.错6.错7. B8. E9. A10.对11.D投资学第十二章至第十三章习题答案1.不做2.高于票面值因为10%大于8%3.具体看课本公式(老师只是讲公式没有给出确切得答案)4.贴现贴现率5.反方向6.C7.C8.对9.对10.不做11.折价平价溢价12.不做13.不做14.不做15.A16.C17.C18.具体看书本323页19.具体看课本325页20.看课本319至32021.不做22.不做第十四章至十五章习题答案1.先行同步滞后2.不做3.开拓拓展成熟衰落4.资产负责表损益表现金流量表5. C6.宏观分析行业分析公司分析7. A8. B9. A10.D11.D12.A13.A14.对15.对十七章注意事项: 注意技术分析得三大假设假设1. 市场行为涵盖一切信息假设2.价格沿趋势运动假设3.历史会重演。

投资学习题答案完整版机工版

习题(1章)1.根据你自身的情况,计算你自己的理想收益率与必要收益率。

这些收益率是有可能实现的吗?你觉得选择本章中讲到的哪些金融工具有可能帮助你实现这些收益率?参考解答:(1)理想收益率和必要收益率的计算请见Excel文件,可以在课堂上根据同学自身情况进行模拟计算或调整数值。

2.试讨论你对自己风险态度的认识,并询问一下你的家庭成员或者你身边的朋友的风险态度。

尝试对这些人(包括你自己)做一个风险排序。

参考解答:可以根据教材中第一章提供的专栏1-1进行打分,提供风险态度依据。

3.本章分析了积极配置资产类别并积极选择证券品种的投资者以及消极配置资产类别并消极选择证券品种的投资者,他们分别对应表1-9中的A组合和D组合。

试问选择B组合和C组合的投资者会怎样具体地选择资产配置方案和证券投资品种?参考解答:表1-9 资产类别配置与证券品种选择组合示意A组合是积极的资产类别配置与积极的证券品种选择,这一类组合的投资者通常根据对不同资产类别的预期收益率的判断而选择不同时机改变固定收益类和股权类资产的配置比重,并且根据对不同证券品种的预期收益率的判断而开展积极的证券交易。

D组合则是消极的资产类别配置与消极的证券品种选择,这一类组合的投资者将长期坚持其既定的在不同类别资产上的配置比重,并将长期持有具体资产类别的指数基金。

B组合根据对不同资产类别的预期收益率的判断而选择不同时机改变固定收益类和股权类资产的配置比重,但是对于具体资产品种的选择则倾向于消极持有。

C组合消极开展资产类别配置选择,但是在具体的资产品种选择上将根据对不同证券品种的预期收益率的判断而开展积极的证券交易。

4.从长期来看,投资的风险和回报是正相关的,为什么短期而言并不一定如此?参考解答:从长期来看,投资的风险和回报之间的正相关关系是金融市场在长期处于相对均衡状态时的结果,我们将在第七章和第八章进一步讨论背后的理论机制。

另一方面,由于金融资产的收益具有波动性,比如股票投资收益的波动性较高,有可能在某一个特定短期获得较高的收益,也有可能在某一个特点短期招致较大亏损,但是投资该股票承担的风险并没有发生大的变化,因此风险和回报之间的正相关关系在短期内未必成立。

投资学题库及答案

《投资学》(第四版)练习题第1章投资概述习题一、单项选择题1、下列行为不属于投资的是()。

CA. 购买汽车作为出租车使用B. 农民购买化肥C. 购买商品房自己居住D. 政府出资修筑高速公路2、投资的收益和风险往往()。

AA. 同方向变化B. 反方向变化C. 先同方向变化,后反方向变化D. 先反方向变化,后同方向变化二、判断题1、资本可以有各种表现形态,但必须有价值。

()√2、证券投资是以实物投资为基础的,是实物投资活动的延伸。

()√3、从银行贷款从事房地产投机的人不是投资主体。

()×三、多项选择题1、以下是投资主体必备条件的有()ABDA.拥有一定量的货币资金 B.对其拥有的货币资金具有支配权C.必须能控制其所投资企业的经营决策 D.能够承担投资的风险2、下列属于真实资本有()ABCA.机器设备 B.房地产 C.黄金 D.股票3、下列属于直接投资的有()ABA.企业设立新工厂 B.某公司收购另一家公司60%的股权C.居民个人购买1000股某公司股票 D.发放长期贷款而不参与被贷款企业的经营活动四、简答题1、直接投资与间接投资第2章市场经济与投资决定习题一、单项选择题1、市场经济制度与计划经济制度的最大区别在于()。

BA. 两种经济制度所属社会制度不一样B. 两种经济制度的基础性资源配置方式不一样C. 两种经济制度的生产方式不一样D. 两种经济制度的生产资料所有制不一样2、市场经济配置资源的主要手段是()。

DA. 分配机制B. 再分配机制C. 生产机制D. 价格机制二、判断题1、在市场经济体制下,自利性是经济活动主体从事经济活动的内在动力。

()√2、产权不明晰或产权缺乏严格的法律保护是造成市场失灵的重要原因之一。

()×3、按现代产权理论,完整意义上的产权主要是指对一种物品或资源的支配使用权、自由转让权以及剩余产品的收益权。

()×四、简答题1、市场失灵、缺陷第3章证券投资概述习题一、单项选择题1、在下列证券中,投资风险最低的是()AA、国库券B、金融债券C、国际机构债券D、公司债券2、中国某公司在美国发行的以欧元为面值货币的债券称之为()BA.外国债券 B.欧洲债券 C.武士债券 D.扬基债券3、中央银行在证券市场市场买卖证券的目的是()DA、赚取利润B、控制股份C、分散风险D、宏观调控4、资本证券主要包括()。

博迪《投资学》(第10版)章节题库-第九章至第十章【圣才出品】

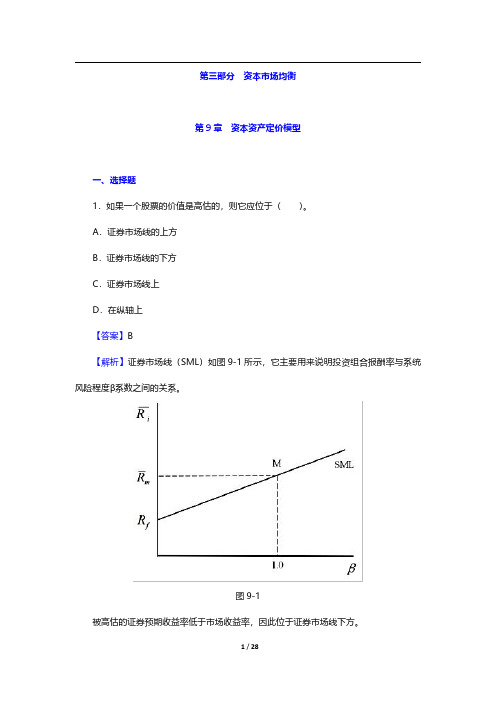

第三部分资本市场均衡第9章资本资产定价模型一、选择题1.如果一个股票的价值是高估的,则它应位于()。

A.证券市场线的上方B.证券市场线的下方C.证券市场线上D.在纵轴上【答案】B【解析】证券市场线(SML)如图9-1所示,它主要用来说明投资组合报酬率与系统风险程度β系数之间的关系。

图9-1被高估的证券预期收益率低于市场收益率,因此位于证券市场线下方。

2.无风险利率和市场预期收益率分别是3.5%和10.5%。

根据资本资产定价模型,一只β值是1.63的证券的预期收益是()。

A.10.12%B.14.91%C.16.56%D.18.79%【答案】B【解析】根据资本资产定价模型:E(r i)=r f+β[E(r M)-r f]=3.5%+1.63×(10.5%-3.5%)=14.91%。

3.资本资产定价模型给出了精确预测()的方法。

A.有效投资组合B.单一资产与风险资产组合期望收益率C.不同风险收益偏好下最优风险投资组合D.资产风险及其期望收益率之间的关系【答案】D【解析】根据资本资产定价模型,每一证券的期望收益率应等于无风险利率加上该证券由β系数测定的风险溢价。

4.假定一只股票定价合理,预期收益是15%,市场预期收益是10.5%,无风险利率是3.5%,这只股票的β值是()。

A.1.36B.1.52C.1.64D.1.75【答案】C【解析】既然α值假定为零,证券的收益就等于CAPM设定的收益。

因此,将已知的数值代入CAPM,即15%=[3.5%+(10.5%-3.5%)β],解得:β=1.64。

5.根据CAPM模型,市场期望收益率和无风险收益率分别是0.12和0.06,β值为1.2的证券A的期望收益率是()。

A.0.068B.0.12C.0.132D.0.142【答案】C【解析】根据资本资产定价模型,E(r i)=r f+[E(r M)-r f]βi=0.06+(0.12-0.06)×1.2=0.132。

威廉夏普投资学课后习题答案解析第九章

1. There are ten key assumptions underlying the CAPM:1. Investors evaluate portfolios by analyzing expected returns and standarddeviations over a one-period time horizon.2. Everything else equal, investors prefer portfolios with greater expectedreturns.3. Everything else equal, investors prefer portfolios with lower standarddeviations.4. Assets are infinitely divisible.5. Investors may borrow or lend at a single riskfree interest rate.6. Taxes and transaction costs are immaterial.7. All investors have the same one-period time horizon.8. All investors borrow and lend at the same riskfree rate.9. All investors have immediate and costless access to all relevant information.10. Investors possess homogeneous expectations regarding the expected returnsand risks of securities.3. The separation theorem states that an investor's optimal risky portfolio can bedetermined without reference to the investor's risk-return preferences.Assuming that every investor has the same expectations regarding expected returns and risks for available securities, and assuming that everyone faces the same riskfree rate, then the efficient set must be the same for all investors. This implies that every investor will hold the same risky portfolio. (That risky portfolio is represented by the point of tangency between a ray emanating from the riskfree asset and extending into risk-return space and tangent to the curved Markowitz efficient set.) The only difference in portfolios held by investors will be with respect to the amount of riskfree lending or borrowing undertaken, which will depend on the investors' individual risk-return preferences.6. If investors wish to hold more units of a security than are available, then they willbid up the price of the security, thereby reducing its expected return. The lower expected return will cause investors to reduce their desired holdings of the security.Conversely, if investors wish to hold fewer units of a security than are available, then they will bid down the security's price, thereby increasing its expected return.The higher expected return will cause investors to wish to hold more units of the security.This process will drive the price of the security toward its equilibrium value at which point the number of units investors wish to hold will equal the number of units outstanding. This equilibrating process will produce market clearing prices for all securities. Further, the riskfree rate will move to a level where the total amount of money borrowed will equal the supply of money available for lending.7. Investor does not require any adjustments by an investor in the market portfolio.Every security in the market portfolio is represented in proportion to its marketvalue relative to the market value of all securities. The market value of a secu rity is the units of the security outstanding times the market price of the security. Thus as relative prices of securities change, their relative market values and therefore their proportions of the market portfolio change concomitantly. No adjustment is required on the part of the investor.10. The equation of the Capital Market Line (CML) is:r p = r f + [(r M - r f )/ M ]* pIn this case, the market portfolio is composed of two securities, A and B . Thu s the expected return of the market portfolio is:r M = (X A ⨯ r A ) + (X B ⨯ r B )= (.40 ⨯ 10%) + (.60 ⨯ 15%)= 13.0%The standard deviation of the market portfolio is:[]2/122222B A AB B A B B A A M X X X X σσρσσσ++== {[(.40)² ⨯ (20)²] + [(.60)² ⨯ (28)²]+ [2 ⨯ (.40) ⨯ (.60) ⨯ (.30) ⨯ (20) ⨯ (28)]}½= [64 + 282.2 + 80.6]½ = 20.7%Therefore the equation for the CML is:r p = 5.0% + [(13.0% - 5.0%)/20.7%] ⨯ p= 5.0% + .39p12. The standard deviation of the market portfolio can be shown to equal the squareroot of the weighted average of the covariances of all its component securities with it. In the case of the this four security portfolio: M = [.20 ⨯ 242 + .30 ⨯ 360 + .20 ⨯ 155 + .30 ⨯ 210]½= (250.4)½ = 15.8%14. According to the CAPM, all investors will hold the market portfolio combinedwith riskfree borrowing or lending. Therefore all investors will be concerned with the risk (or standard deviation) of the market portfolio. The standard deviation of the market portfolio can be shown to be a function of the covariances with it of each of the securities that make up the market portfolio. Therefore th e contribution that each security makes to the market portfolio's risk will be directly related to its covariance with the market portfolio. Risk averse investors will demand higher returns from securities exhibiting higher covariances with the market portfolio.15. With respect to risk, the investor ultimately is concerned with the standarddeviation of his or her portfolio. Therefore, in evaluating a well-diversified portfolio, the relevant measure of risk is standard deviation. However, the contribution of an individual security to a portfolio's standard deviation is not the standard deviation of the security. That is, a portfolio's standard deviation is n ot simply the weighted average of the standard deviations of the component securities. The appropriate measure of a security's risk is the contribution that it makes to the standard deviation of a well-diversified portfolio. That contribution is reflected in the security's covariance with the portfolio.18. Oil is incorrect. The CAPM implies that it is possible for a security to have apositive standard deviation and an expected return less than the riskfree rate. Th e CAPM relationship specifies that:r p = r f + (r M - r f ) iM Thus a security with a negative covariance with the market portfolio would havean expected return less than the riskfree rate. In practice, however, few, if any , securities have a negative covariances with surrogates for the market portfolio.19. The beta of a security is calculated as:βσσi iM M =2Therefore:βA ==292151302.βB ==180150802. βC ==225151002.20. The beta of a portfolio is given by:ββp i i i n X ==∑1In Kitty's case:ßp = (.30 ⨯ .90) + (.10 ⨯ 1.30) + (.60 ⨯ 1.05)= 1.0322. a.b. r i = r f + (r M - r f )βi= 6% + (10% - 6%)ßi= 6% + (4%)ßi c. r A = 6% + (4%)(.85)= 9.4% r B= 6% + (4%)(1.20) = 10.8%24. A security that plots above the SML would be considered an attractive investment.The expected return offered by such a security is greater than that required given its risk. Investors should wish to add such a security to their portfolios.26. Market (or systematic) risk is the portion of a security's total risk that is related tomovements in the market portfolio and hence to the beta of the security. By definition, because the market portfolio is perfectly diversified, market risk in a portfolio cannot be reduced through diversification.Nonmarket (or unique or unsystematic) risk is the portion of a security's total riskthat is not related to moves in the market portfolio. Rather, it is related to even ts specific to the security. As a result, unique risk in a portfolio can be reduced through diversification.28. Two relationships are necessary to identify the missing data in the table:(1) r i = r f + (r M - r f )βi61218240.000.50 1.00 1.50 2.00E x p e c t e d R e t u r n (%)BetaR f =(2) ()2222i M p i εσσβσ+= Using these equations, consider security D first: 7.0 = r f + (r M - r f ) ⨯ 0 r f = 7.0% Next consider security B : 19.0 = 7.0 + (r M - 7.0) ⨯ 1.5 r M = 15.0% Next consider security C : 15.0 = 7.0 + (15.0 - 7.0) ßC ßC = 1.0 Further: (12)² = (1.0)² ⨯ σM 2 + 0 σM 2 = 12% Next consider security A : r A = 7.0 + (15.0 - 7.0)(.8) r A = 13.4% Further: A = [(.8)² ⨯ (12)² + 81]½= 13.2% Returning to security B : B = [(1.5)² ⨯ (12)² + 36]½ = 19.0% Finally, consider security E : 16.6 = 7.0 + (15.0 - 7.0) ßE ßE = 1.2 Further: (15)² = (1.2)² ⨯ (12)² + 2i εσ 2i εσ = 17.6。

博迪《投资学》(第9版)课后习题-资本资产定价模型(圣才出品)

第9章 资本资产定价模型一、习题1.如果()()1814P f M E r r E r =%, =6%, =%,那么该资产组合的β值等于多少?答:()()P f P M f E r r E r r β⎡⎤=+⨯−⎣⎦0.18=0.06+p β×(0.14-0.06)解得p β=0.12/0.08=1.5。

2.某证券的市场价格是50美元,期望收益率是14%,无风险利率为6%,市场风险溢价为8.5%。

如果该证券与市场投资组合的相关系数加倍(其他保持不变),该证券的市场价格是多少?假设该股票永远支付固定数额的股利。

答:如果该证券与市场投资组合的相关系数加倍(其他所有变量如方差保持不变),那么β和风险溢价也将加倍。

当前风险溢价为:14%-6%=8%。

因此新的风险溢价将变为16%,新的证券贴现率将变为:16%+6%=22%。

如果股票支付某一水平的永久红利,那么,从原始的数据中可以知道,红利必须满足永续年金的现值公式:价格=股利/贴现率即:50=D/0.14,解得,D =50×0.14=7(美元)。

在新的贴现率22%的情况下,股票价格为:7/0.22=31.82(美元)。

股票风险的增加使它的价值降低了36.36%。

3.下列选项是否正确?并给出解释。

a .β为零的股票提供的期望收益率为零。

b .资本资产定价模型认为投资者对持有高波动性证券要求更高的收益率。

c .你可以通过将75%的资金投资于短期国债,其余的资金投资于市场投资组合的方式来构建一个β为0.75的资产组合。

答:a .错误。

β=0意味着E (r )=r f ,不等于零。

b .错误。

只有承担了较高的系统风险(不可分散的风险或市场风险),投资者才要求较高期望收益;如果高风险债券的β较小,即使总风险较大,投资者要求的收益率也不会太高。

c .错误。

投资组合应当是75%的市场组合和25%的短期国债,此时β为:()()0.7510.2500.75p β=⨯+⨯=4.下表给出两个公司的数据。

《证券投资学》课后练习题9

第九章证券投资技术分析主要理论与方法一、选择题1.哪一种技术分析理论认为收盘价是最重要的价格?()A.道氏理论B.波浪理论C.切线理论D.形态理论2.K线理论起源于()A.美国B.日本C.印度D.英国3.在K线理论的四个价格中,()是最重要的。

A.开盘价B.收盘价C.最高价D.最低价4.在下列K线图中,开盘价等于最高价的有()A.光头光脚的阴线B.光头光脚的阳线C.十字星K线图D.带有上影线的光脚阳线5.在下列K线图中,收盘价等于最高价的有()A.光头光脚的阴线B.光头光脚的阳线C.十字星K线图D.带有上影线的光脚阳线6.K线图中的十字线的出现表明()A.多方力量还是略微比空方力量大点B.空方力量还是略微比多方力量大点C.多空双方的力量不分上下D.行情将继续维持以前的趋势,不存在大势变盘的意义7.黄昏之星通常出现在()A.上升趋势中B.下降趋势中C.横盘整理中D.顶部8.射击之星,一般出现在()A.顶部B.中部C.底部D.任意处9.下列不正确的说法是()A.锤形线出现在下降趋势的末端,而上吊线出现在上升趋势末端B.无论是锤形线还是上吊线其下影线都比实体长的多C.锤形线是熊尽牛来的信号,而上吊线是牛尽熊来的信号D.实体的颜色非常重要10.三白兵走势是:()A.两阴夹一阳B.两阳夹一阴C.三根阳线D.两阳一阴11.三乌鸦是指()A.一段下降趋势后的三根阳线B.一段下降趋势后的三根阴线C.一段上升趋势后的三根阳线D.一段上升趋势后的三根阴线12.光头光脚的长阳线表示当日()A.空方占优B.多方占优C.多、空平衡D.无法判断13.以下说法不正确的是()A.价格低开高收产生阳K线B.价格高开低收产生阴K线C.光头阳K线说明以当日最高价收盘D.今日价格高于前日价格必定是阳K线14.就单枝K线而言,反映多方占据绝对优势的K线形状是( )A.大十字星B.带有较长上影线的阳线C.光头光脚大阴线D.光头光脚大阳线15.不适合短线买进的股票是()A.买卖量都较小,股价轻度下跌B.遇个股利空但放量不跌C.无量大幅急跌D.分红除权后上涨16.下面一般不宜作为趋势分析对象的是()A.长期趋势B.中期趋势C.短期趋势D.中长期趋势17.在上升趋势中,将()连成一条直线,就得到上升趋势线A.两个低点B.两个高点C.一个低点、一个高点D.任意两点18.连接连续下降的高点得到()A.轨道线B.上升趋势线C.支撑线D.下降趋势线19.一般说来,可以根据下列()因素判断趋势线的有效性A.趋势线的斜率越大,有效性越强B.趋势线的斜率越小,有效性越强C.趋势线被触及的次数越少,有效性越被得到确认D.趋势线被触及的次数越多,有效性越被得到确认20.在上升趋势中,如果下一次未创新高,即未突破压力线,往后股价反而向下突破了这个上升趋势的支撑线,通常这意味着()A.上升趋势开始B.上升趋势保持C.上升趋势已经结束D.没有含义21.支撑线和压力线之所以能起支撑和压力作用,两者之间之所以能够相互转化,很大程度是由于()方面的原因A.机构主力争斗的结果B.心理因素C.筹码发布D.持有成本22.趋势线被突破后,这说明()A.股价会上升B.股价走势将反转C.股价会下跌D.股价走势将加速23.在技术分析理论中,不能单独存在的切线是()A.支撑线B.压力线C.轨道线D.趋势线24.下列说法正确的是()A.证券市场里的人分为多头和空头两种B.压力线只存在于上升行情中C.一旦市场趋势确立,市场变动就朝一个方向运动直到趋势改变D.支撑线和压力线是短暂的,可以相互转换25.费波纳奇数列正确的排列是()A.1,3,5,7...B.2,4,6,8...C.2,3,5,8...D.1,2,3,6...26.和黄金分割线有关的一些数字中,有一组最为重要,股价极容易在由这组数字产生的黄金分割线处产生支撑和压力,请找出这一组()A. 0.618、1.618、2.618 B. 0.382、06.18、1.191C. 0.618、1.618、4.236 D. 0.382、0.809、4.23627.依据三次突破原则的方法是()A.速度线B.扇形线C.甘氏线D.百分比线28.在百分比线中,()线最为重要A.1/4B.1/3C.1/2D.2/329.根据技术分析理论,不能独立存在的切线是()A.扇形线B.百分比线C.轨(通)道线D.速度线30.如果希望预测未来较长时期的走势,应当使用()A.K线B.K线组合C.形态理论D.黄金分割线31.下面四个图形中,唯一只被当作中继形态的是()A.旗形B.楔形C.菱形D.直角三角型32.()是最著名和最可靠的反转突破形态A.头肩形态B.双重顶(底)C.圆弧形态D.喇叭形33.头肩顶形态的高度是指()A.头的高度B.左、右肩连线的高度C.头到颈线的距离D.颈线的高度34.属于持续整理形态的有()A.菱形B.钻石形C.旗形D.W形态35.属于持续整理形态的有()A.菱形B.钻石形C.圆弧形D.三角形36.如果股价原有的趋势是向上,进入整理状态时形成上升三角形,那么可以初步判断今后的走势会()A.继续整理B.向下突破C.向上突破D.不能判断37.出现在顶部的看跌的形态是()A.菱形B.旗形C.楔形D.三角形38.下列对圆形底特征描述不正确的是()A.底部成交量极小B.从反转过程来看,不论股价或成交量都呈圆形C.上升行情属于爆发性的,涨得急,结束也快D.上涨初期成交量急速放大39.下列不属于持续形态的是()A.喇叭形B.矩形C.旗形D.三角形40.与头肩顶形态相比,三重形态更容易演变为()A.反转突破形态B.圆弧顶形态C.持续整理形态D.其他各种形态41.下列不正确说法的是()A.V形反转一般事先无征兆B.大都因市场外突发信息引起的C.可以结合支撑线、压力线以及技术指标通过消息面加以研判D.经过多次顶和底的试探42.下面不属于波浪理论主要考虑因素的是()A.成交量B.时间C.比例D.形态43.艾略特波浪理论的数学基础来自()A.周期理论B.黄金分割理论C.时间数列D.斐波那奇数列44.波浪理论认为一个完整的周期分为()A.推动5浪,调整3浪B.推动5浪,调整2浪C.推动3浪,调整3浪D.推动4浪,调整2浪45.下列不正确说法的是()A.每个推动浪又可细分为5浪B.每个调整浪又可细分为3浪C.波浪理论的数浪很容易D.推动第5浪通常有延伸浪46.波浪理论的最核心的内容是以()为基础的A.K线理论B.指标C.切线D.周期二、名词解释1、K线:一根K线记录了证券在一个交易时间段内的价格变动情况,将它们按照时间顺序连接起来就成为了K线图。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资学第9章习题及答案篇一:投资学第九版课后习题答案--第10、11章第10章 5、因为投资组合F 的β=0,所以其预期收益等于无风险利率对于投资组合A,风险溢价与β的比率为(12-6)/1.2=5 对于投资组合E,风险溢价与β的比率为(8-6)/0.6=3.33 对比表明,这里有套现机会存在。

例如,我们能创建一个投资组合G,其包含投资组合A和投资组合F,并且两者有相等的权重,使它满足β等于0.6;这样投资组合F的期望收益和β为:E(rG ) = (0.5 × 12%) + (0.5 × 6%) =9% βG = (0.5 × 1.2) + (0.5 × 0%) = 0.6 对比投资组合G和投资组合E,投资组合G跟E具有相同的β值,但具有更高的期望收益。

因此通过买入投资组合G,并卖出相同数量投资组合E资产就可以实现套现机会。

这种套现利润: rG –rE =[9% + (0.6 × F)] ? [8% + (0.6 × F)] = 1% 6、设无风险利率为rf,风险溢价因素RP,则:12% = rf + (1.2 × RP) 9% = rf + (0.8 × RP) 解之得:rf=3%,RP=7.5% 7、a、由题目知,买进100万美元等权重的正α值的股票并同时卖出100万美元的等权重的负α值的股票;假定市场风险为0;则预期收益为: $1,000,000*0.02-$1,000,000*(-0.02)=$40,000 b、对于分析师分析的20只股票,每只股票持有时都分别为$100,000,市场风险为0,公司持有的收益标准差为30%,所以20只股票的方差为20 × [($100,000 × 0.30)* ($100,000 × 0.30)] = $18,000,000,000 故标准差为$134,164 a、如果分析师分析的是50只股票,那么每只股票持有时都分别为$40,000,计算收益方差:50 × [(40,000 × 0.30)* (40,000 × 0.30)] = 7,200,000,000 故标准差为$84,853;由于总投入资金不变,α值不变,故其期望收益也不变,为$40,000 8、2a、?2??2?2 M??(e) 2?A?(0.82?202)?252?881 222?2 B?(1.0?20)?10?5002?C?(1.22?202)?202?976 b、如果资产种类很多,并且具有相同的收益特征,每一个种类的充分分散投资组合将存在唯一的系统风险,因为非系统性风险随着n的无穷大会趋近于0,因此充分分散的投资组合的超额收益方差的均值为: 2 ?A?256 2?B?400 ?C2?576 C、市场中不存在套现机会第11章 9、答案:C。

如果股票市场是弱有效的,那么可以预测的回报方式是不可能发生的,C项内容明显与“股票市场是弱有效的”相抵触。

10、答案:A。

市场无效性在短期比长期更容易得到利用而得到利益,A项中由于卖出一大股股票而致使股票价格暂时性下跌,就是利用了市场无效性所致。

11、答案:C。

这是典型的滤嘴法则,在有效的市场中是不会产生优越的回报,这与有效市场假说的弱有效性形式相违背。

12、答案:b。

b项所说的“价格能够反映可得到的信息”是有效市场的定义。

14、答案:d。

在一个半强势的有效市场,通过购买一些信息全面公开的股票是不可能赚取到异常高交易利润的。

一方面,P/E率和近期价格变化信息在股票市场是公开的,另一方面,投资管理团队有着先进知识的公司股票能够赚取到异常高交易利润 15、市场有效性表明投资者不能赚取超额风险收益。

如果股价上涨时只有内部人知道未来会增加分红,那么它就违反了市场的强势有效性。

如果公众也知道分红增加,那么这违反市场的半强势有效性。

16、当正的β股票通过经济周期能反应良好的经济信息时,对于已经预期的发展,就不应该会产生异常情况。

例如,如果经济复苏已经预期将要来临,虽然实际的复苏还没到来,但股票价格已经能反应未来的经济复苏情况。

17、 a、支持。

如果单纯靠运气,一半的专家管理者能击败市场是有可能的。

b、不支持。

要满足b项的说法必基于宽松货币原则,否则不满足。

c、支持。

与可预见的收益相比,可预测的波动不传达一种手段获得异常的回报。

d、不支持。

公司股价在1月份就应该出现高于市场平均收益水平。

e、不支持。

逆转提供了一种容易挣钱的方式:上周购买股票者为失败者。

18、市场指数上涨8%,根据福特公司收益率的指数模型回归函数可得,福特公司的股价:0.10% + (1.1 × 8%) = 8.9% 而实际上福特汽车公司股价仅上涨7%,因此异常变化为 7%-8.9%=-1.9%篇二:《投资学》每章习题以及答案《投资学》习题第1章投资概述一、填空题 1、投资所形成的资本可分为和。

2、资本是具有保值或增值功能的。

3、按照资本存在形态不同,可将资本分为、、、等四类。

4、根据投资所形成资产的形态不同,可以将投资分为、、三类。

5、按研究问题的目的不同,可将投资分成不同的类别。

按照投资主体不同,投资可分为、、、四类。

6、从生产性投资的每一次循环来,一个投资运动周期要经历、、、等四个阶段。

二、判断题 1、资本可以有各种表现形态,但必须有价值。

() 2、无形资本不具备实物形态,却能带来收益,在本质上属于真实资本范畴。

() 3、证券投资是以实物投资为基础的,是实物投资活动的延伸。

() 4、直接投资是实物投资。

() 5、投机在证券交易中既有积极作用,又有消极作用。

() 6、投资所有者主体、投资决策主体、投资实施主体、投资存量经营主体是可以分离的。

()三、多项选择题 1、投资主体包括() A.投资所有者主体 B.投资决策主体 C.投资实施主体 D.投资存量经营主体 E.投资收益主体 2、下列属于真实资本有() A.机器设备 B.房地产 C.黄金 D.股票 E.定期存单 3、下列属于直接投资的有() A.企业设立新工厂 B.某公司收购另一家公司51%的股权 C.居民个人购买1000股某公司股票D.发放长期贷款而不参与被贷款企业的经营活动 E.企业投资于政府债券 4、下列属于非法投机活动是() A.抢帽子 B.套利 C.买空卖空 D.操纵市场 E.内幕交易四、名词解释投资投资主体产业投资证券投资直接投资间接投资五、简答题 1、怎样全面、科学的理解投资的内涵? 2、投资有哪些特点? 3、投资的运动过程是怎样的? 4、投资学的研究对象是什么? 5、投资学的研究内容是什么? 6、试比较主要西方投资流派理论的异同?第2章市场经济与投资决定一、填空题 1、投资制度主要由、、等三大要素构成。

2、一般而言,投资制度分为和两类。

3、投资主体可以按照多种标准进行分类,一种较为常用的分类方法是根据其进行投资活动的目标,把投资主体划分为和。

4、投资制度对投资主体的影响,主要是通过以下三个方面进行,即、和。

二、判断题 1、政府主导是集权型投资模式的主要特点。

() 2、投资制度只有民间主导型和政府主导型两种。

() 3、市场经济国家都是市场化的投资模式。

() 4、目前中国的投资决定模式已经由传统的政府主导投资决定模式转变为完全由市场决定的投资模式。

()三、名词解释 1、投资制度 2、民间主导型投资制度 3、政府主导型投资制度四、问答题 1、一定的经济主体如何才能成为真正的投资主体? 2、计划经济和市场经济下的投资决定有何不同? 3、结合新制度经济学的有关知识,谈谈你对中国投融资制度改革的看法或建议。

第3章产业投资概述一、名词解释净投资重置投资折旧可行性研究货币的时间价值现金流量二、简答题 1.较高的利润除了能使厂商获得较低成本的资金从而增加投资之外,还能通过什么途径增加投资? 2.我国在1999年中出台了一旨在刺激投资的政策:从2000年起停征固定资产调节税。

(1)此措施对长期投资(比如说4年或5年后)有什么影响?(2)在当年和下一年有什么影响?(3)如果这项政策是持久性的,你对以上的答案会有何不同?三、多项选择题 1、固定资产和流动资产的主要区别在于() A.生产过程中所起的作用不同 B.资产的数量不同 C.存在形态不同 D.生产过程中连续的时间不同 E.价值转入产品的方式不同 2、投资前期的主要任务有() A.编制委托书 B.资金筹措 C.设计施工图 D.可行性研究 E.工程招投标四、计算题 1.某一投资项目的现金流如右表:厂商应该从事这一项目吗?(1)如果利率是5%?(2)如果利率是10%? 2.某公司有一台设备,购于三年前,现在考虑是否需要更新。

该公司的所得税率为第4一、名词解释市场空隙产品线延伸产品组合二、多项选择题 1、市场空隙主要以下几种类型() A.市场空隙I1 B.市场空隙I2 C.市场空隙I3 D.市场空隙I4 E.市场空隙I5 2、产品需求是决定市场空隙大小关键因素之一,它主要包括( A.消费偏好 B.收入水平 C.价格水平 D.产品生命周期 E.产品间的关联 3、市场预测的非数量预测方法有() A.个别估计法 B.小组讨论法 C.加权移动平均法 D.德尔菲法 E.顾客意愿调查法 3、市场预测的数量预测方法有() A.波克斯——杰肯思法 B.回归分析法 C.加权移动平均法 D.德尔菲法 E.平均增长量法 5、产品线延伸主要有以下几种方式 A.向前延伸 B.向后延伸 C.向下延伸 D.向上延伸 E.双向延伸三、简答题 1、为什么说对准市场是投资成功的先决条件? 2、简述市场空隙的基本类型。

3、决定市场空隙大小的基本因素有哪些?)4、市场预测的基本方法有哪些?第5章产业投资技术可行性分析一、单项选择题 1、规模外部经济是指()。

A、经济实体在规模扩大时在自己内部所引起的收益增加 B、各种不同的规模经济实体之间的联系及配比,形成的规模经济 C、整个行业规模扩大而使个别经济实体取得收益 D、产量变化率大于投入生产要素的变化率 2、技术的经济性是指()。

A、技术的价格低廉 B、技术设备的维护费用低 C、技术方案能以最低的耗费获得最大的经济效益 D、使用技术的成本低二、多项选择题 1、企业投资规模适当,将会给企业带来的内部规模效益包括()。

A、有利于采用大型先进设备和工艺 B、大批量生产方式有利于实现标准化、专业化和简单化 C、有利于大批量采购和销售,节省采购和推销费用 D、有利于原材料的节约和充分利用 2、产量与规模之间的关系可以概括为()。

A、规模收益递增 B、规模收益递减 C、规模收益不变 D、规模内部经济 3、选择制造技术的基本原则包括()。