计算机财务管理张瑞君第六章课后习题

财务管理学第六章课后重点题答案

第六章1 三通公司拟发行5年期,利率6%,面额1000元债券一批;预计发行总价格为550万元,发行费用率为2%;公司所得税税率为33%。

要求:试测算该批债券的资本成本率。

2 四方公司拟发行优先股50万股,发行总价150万元,预计年股利率8%,发行费用6万元。

要求:试测算该批优先股的资本成本率。

3 五虎公司普通股现行市价为每股20元,现准备增发8万股新股,预计发行费用率5%,第一年每股股利1元,以后每年股利增长率为5%. 要求:试测算本次增发普通股的资本成本率。

4 六郎公司年度销售净额为28000万元,息税前利润为8000万元,固定成本为3200万元,变动成本率60%;资本总额为20000万元,其中债务资本比例占40%,平均年利率8%。

要求:试分别计算该公司的营业杠杆系数、财务杠杆系数和联合杠杆系数。

筹资方式筹资方案甲 方案乙筹资额(万元)个别资本成本率(%) 筹资额(万元)个别资本成本率(%)长期借款 800 7。

0 1100 7。

5公司债券 1200 8。

5 400 8。

0普通股 3000 14。

0 3500 14。

0合计 5000 - 5000 —解: 甲:长期借款资本比例=800/5000=0.16公司债券资本比例=1200/5000=0。

24 普通股资本比例=3000/5000=0.6测算综合资本成本率:Kw=7%*0。

16+8.5%*0.24+14%*0.6=11。

56% 乙:长期借款资本比例=1100/5000=0。

22 公司债券资本比例=400/5000=0。

08 普通股资本比例=3500/5000=0。

7 Kw=7。

5%*0.22+8%*0。

08+14%*0.7=12。

09% 由以上计算可知,甲、乙两个筹资方案的综合资本成本率分别为11.56%、12.09%, 可知,甲的综合资本成本率低于乙,因此选择甲筹资方案5八发公司2005年长期资本总额为1亿元,其中普通股6000万元(240万股),长期债务4000万元,利率10%。

财务管理第六版课后习题答案复习资料解析

【第二章】1.某公司需用一台设备,买价为9000元,可用8年。

如果租用,则每年年初需付租金1500元。

假设利率为8%。

要求:试决定企业应租用还是购买该设备。

解: 用先付年金现值计算公式计算8年租金的现值得:V 0 = A ×PVIFA i ,n ×(1 + i )= 1500×PVIFA 8%,8×(1 + 8%) = 1500×5.747×(1 + 8%) = 9310.14(元)因为设备租金的现值大于设备的买价,所以企业应该购买该设备2.某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。

该工程当年建成投产。

要求:(1)该工程建成投产后,分8年等额归还银行借款,每年年末应还多少? (2)若该工程建成投产后,每年可获净利1500万元,全部用来归还借款的本息,需多少年才能还清? 1. 解:(1)查PVIFA 表得:PVIFA 16%,8 = 4.344。

由PV A n = A·PVIFA i ,n 得: A = PV A n /PVIFA i ,n = 1151.01(万元)所以,每年应该还1151.01万元。

(2)由PV A n = A·PVIFA i ,n 得:PVIFA i ,n =PV A n /A 则PVIFA 16%,n = 3.333查PVIFA 表得:PVIFA 16%,5 = 3.274,PVIFA 16%,6 = 3.685,利用插值法:年数 年金现值系数 5 3.274 n 3.333 6 3.685由以上计算,解得:n = 5.14(年) 所以,需要5.14年才能还清贷款。

3.银风汽车销售公司针对售价为25万元的A 款汽车提供两种促销方案。

a 方案为延期付款业务,消费者付现款10万元,余款两年后付清。

b 方案为商业折扣,银风汽车销售公司为全款付现的客户提供3%的商业折扣。

财务管理课后习题答案

财务管理课后习题答案财务管理是一门涉及企业资金筹集、运用、分配以及控制等方面的综合性学科,对于企业的生存和发展至关重要。

以下是对一些常见财务管理课后习题的答案解析。

一、资金时间价值(一)假设年利率为 5%,现在存入 1000 元,10 年后能得到多少钱?答:这是一个简单的复利终值计算问题。

根据复利终值公式:F =P ×(1 + i)^n,其中 F 表示终值,P 表示现值,i 表示年利率,n 表示年限。

将题目中的数据代入公式:F = 1000 ×(1 + 5%)^10 ≈ 162889 元。

(二)若要在 5 年后得到 5000 元,年利率为 8%,现在应存入多少钱?答:这是复利现值的计算。

根据公式:P = F /(1 + i)^nP = 5000 /(1 + 8%)^5 ≈ 340292 元二、风险与收益(一)某股票的预期收益率为 12%,标准差为 20%,无风险收益率为 5%,市场组合的预期收益率为 10%,该股票的贝塔系数是多少?答:首先,根据资本资产定价模型:预期收益率=无风险收益率+贝塔系数 ×(市场组合预期收益率无风险收益率)设该股票的贝塔系数为β,则 12% = 5% +β × (10% 5%)解得β = 14(二)已知两种证券的预期收益率分别为 8%和 12%,标准差分别为 15%和 20%,相关系数为 06,构建由这两种证券组成的投资组合,在预期收益率为 10%的情况下,投资组合的标准差是多少?答:设投资于第一种证券的比例为 w,则投资于第二种证券的比例为 1 w。

预期收益率:10% = 8% × w + 12% ×(1 w) ,解得 w = 05投资组合的标准差:σp =√w^2 × σ1^2 +(1 w)^2 ×σ2^2 + 2 × w ×(1 w) × ρ × σ1 × σ2其中,σ1、σ2 分别为两种证券的标准差,ρ为相关系数。

《财务管理》各章计算题参考答案

《财务管理》(第五版)计算习题参考答案(复习思考题答案略)第一章《财务管理总论》无计算习题第二章《货币时间价值与风险价值》参考答案1.解题:10(1)1200(18%)1200 2.15892590.68nF P i =+=+=⨯=(万元)2.解题:101(110%)(/,,)10001000 6.14466144.610%P A P A i n --+==⨯=⨯=(元)3.解题:[(/,,1)1]10000[(/,6%,9)1]10000(6.80171)78017P A P A i n P A =-+=⨯+=⨯+=(元)4.解题:[(/,,)(/,,)]10000[(/,8%,1010)(/,8%,10)]P A P A i m n P A i m P A P A =+-=⨯+- 10000(9.8181 6.7101)31080=⨯-=(元)5.解题: 10001000010%A P i ===(元)6.解题: 46%(1)1(1)1 5.09%4m r i m =+-=+-=7.解题:(1)2016年年初投资额的終值:单利:(1)12000(110%3)15600F P i n =+⨯=⨯+⨯=(元)复利:3(1)12000(110%)12000 1.33115927n F P i =+=⨯+=⨯=(元)(2)2016年年初预期收益的现值:单利:20000300005000081643(110%)(110%2)(110%3)P =++=++⨯+⨯(元)复利:2320000300005000080539(110%)(110%)(110%)P =++=+++(元)8.解题:(1)2016年年初投资额的终值:280000(18%)80000(18%)179712F =⨯++⨯+=(元) (2)2016年年初各年预期收益的现值:23400004000040000103084.1818%(18%)(18%)P =++=+++(元)9.解题:明年年末租金流现值1011(18%)60006000 6.7140260.498%-+=⨯=⨯= 折现至年初40260.49(18%)37278.2342000=÷+=<所以,此人不能按计划借到款。

管理会计第六章课后习题答案

【计算分析题】1. 某人将100万元投资于一项事业,估计年报酬率为6%,在10年中此人并不提走任何现金,10年末该项投资的本利和为多少?100×(F/P,6%,10)=100×1.7908=179.08万元2. 某人打算在5年后送儿子出国留学,如果5年末需要一次性取出30万元学费,年利率为3%,复利计息情况下,他现在应存入银行多少钱?30×(P/F,3%,5)=30×0.8626=25.878万元3. 某企业10年后需偿还到期债务1000万元,如年复利率为10%,则为偿还债务企业每年年末应建立多少等额的偿债基金?1000÷(F/A,10%,10)=1000÷15.9374=62.75万元4. 某人购入一套商品房,向银行按揭贷款50万元,准备20年内于每年年末等额偿还,银行贷款利率为5%,他每年应归还多少钱?50÷(P/A,5%,20)=50÷12.4622=4.01万元5.某公司拟购置一处房产,现有两种付款方案可供选择:(1)从现在起,每年年初支付10万元,连续支付10年;(2)从第4年开始,每年年初支付15万元,连续支付10年。

假设该公司的资金成本率为10%,该公司应选择哪个方案?方案一的现值:10×[(P/A,10%,9)+1]=10×(5.759+1)=67.59万元方案二的现值:15×(P/A,10%,10)×(P/F,10%,2)=10×6.1446×0.8264=50.78万元因为方案二现值小于方案一现值,所以应选择方案二。

6. 某公司拟于2011年购置一台大型冲床,需一次性投资200万元,购入后安装调试即可投入运营。

该设备的使用寿命为8年,每年能为公司增加税前利润50万元。

设备采用直线法计提折旧,预计净残值率为5%。

公司要求的最低报酬率为10%,所得税税率25%。

注册会计师考试备考辅导注会考试《财管》习题及解析第六章.docx

注会考试《财管》习题及解析(第六章)第六章流动资金管理

本章历年试题中,除了客观题外,一般都有计算题,平均分值在8分左右。

本章内容相对

简单、比较集中,计算题考点集中在应收账款信用政策的决策以及存货管理经济批量控制

的基本模式和保险储备量模式的计算。

【典型例题】

1.根据“5C”系统原理,在确定信用标准时,应掌握客户能力方面的信息。

下列各项中最

能反映客户“能力”的是(

)。

()

A.流动资产的数量、质量及流动负债的比例

B.获取现金流量的能力

C.财务状况

D.获利能力

【答案】A

【解析】本题主要考核点是“5C”系统的内容。

2.根据存货陆续供应与使用模型,下列情形中能够导致经济批量降低的是(

)。

()

A.存货需求量增加

B.一次订货成本增加

C.单位储存变动成本增加

D.每日消耗量增加【答案】C

【解析】本题主要考核点是存货陆续供应与使用模型。

3.应收账款赊销效果的好坏,依赖于企业的信用政策。

公司在对是否改变信用期间进行决

策时,不需要考虑的因素是(

)。

()

A.等风险投资的最低报酬率

B.产品的变动成本率

C.应收账款的坏账损失率

D.公司的所得税税率【答案】D

【解析】本题主要考核点是应收账款信用决策的评价标准。

4.某公司根据鲍曼模型确定的现金持有量为0 000元,有价证券的年利率为%。

在现金持

有量下,该公司与现金持有量相关的现金使用总成本为(

)。

()。

财务管理学---第6章 例题答案

第6章资本结构决策【例1·单选题】以下各种资本结构理论中,认为筹资决策无关紧要的是( B )。

A.代理理论B.无税MM理论C.融资优序理论D.权衡理论【解析】按照MM理论(无税),不存在最佳资本结构,筹资决策也就无关紧要。

【例2·计算分析题】某企业取得5年期长期借款200万元,年利率为10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,要求计算该借款的资本成本率。

【按照一般模式计算】银行借款资本成本率=[10%×(1-20%)]/(1-0.2%)=8.02%【按照折现模式计算】现金流入现值=200×(1-0.2%)=199.6(万元)现金流出现值=200×10%×(1-20%)×(P/A,K b,5)+200×(P/F,K b,5)=16×(P/A,K b,5)+200×(P/F,K b,5)16×(P/A,K b,5)+200×(P/F,K b,5)=199.6用8%进行第一次测试:16×(P/A,8%,5)+200×(P/F,8%,5)=16×3.9927+200×0.6806=200>199.6用9%进行第二次测试:16×(P/A,9%,5)+200×(P/F,9%,5)=16×3.8897+200×0.6499=192.22<199.6解之得K b=8.05%【例3·单选题】甲公司某长期借款的筹资净额为95万元,筹资费率为筹资总额的5%,年利率为4%,所得税税率为25%。

假设用一般模式计算,则该长期借款的筹资成本为(B)。

A.3%B.3.16%C.4%D.4.21%长期借款筹资总额=长期借款筹资净额/(1-长期借款筹资费率)=95/(1-5%)=100(万元)长期借款筹资成本=[筹资总额×利率×(1-所得税率)]/筹资净额=[100×4%×(1-25%)]/95=3.16% 【例4·计算分析题】某企业以1100元的价格,溢价发行面值为1000元、期限为5年、票面利率为7%的公司债券一批。

财务管理基础第六章课后练习解答

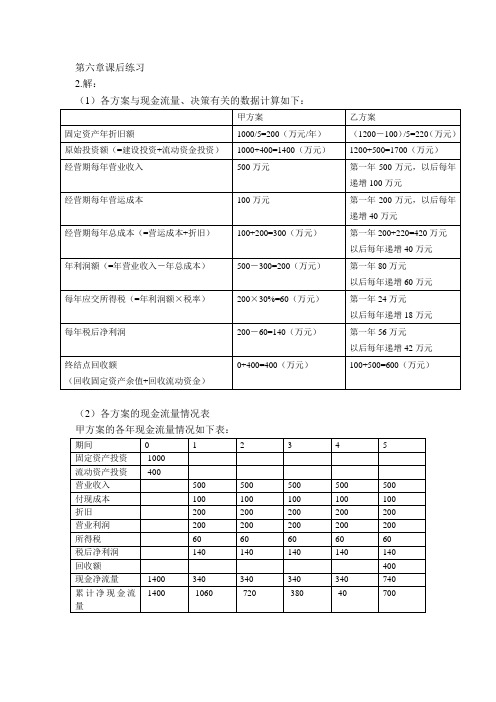

第六章课后练习2.解:(1)各方案与现金流量、决策有关的数据计算如下:(2)各方案的现金流量情况表甲方案的各年现金流量情况如下表:乙方案的各年现金流量情况如下表:(3)有关投资决策指标的计算及分析如下: ①含建设期的项目投资回收期 甲方案:(年)甲05.47404040=-++=PP 乙方案:(年)乙33.6104434442=-++=PP ②项目的投资收益率 甲方案:%10%1001400140=⨯==原始投资额年平均净利润甲ROI乙方案:%23.8%1001700140%100170052241821409856=⨯=⨯÷++++==)(原始投资额年平均净利润乙ROI③项目的净现值 甲方案:)(34.137140034.153********.0740170.33401400)5%,10,/(740)4%,10,/(3401400%)101(740%)101(340%)101(340%)101(340%)101(34054321万元甲=-=-⨯+⨯=-⨯+⨯=-+⨯++⨯++⨯++⨯++⨯=-----F P A P NPV乙方案)(67.202161333.14101200826.0500513.01044564.0402621.0360683.0318751.02761200%)101(500%)101(1044%)101(402%)101(360%)101(318%)101(276276543万元乙-=-=-⨯-⨯+⨯+⨯+⨯+⨯=-+⨯-+⨯++⨯++⨯++⨯++⨯=------NPV 由于甲方案的净现值大于零,所以甲方案可行;由于乙方案的净现值小于零,所以乙方案不可行。

④各方案的净现值率甲方案:%81.9%100140034.137%100)1(0=⨯=⨯+==∑=m j jj i CO NPV NPVR 甲甲原始投资额现值项目净现值乙方案:%56.12%100161367.202%100%)101(500120067.202%100)1(20-=⨯-=⨯+⨯+-=⨯+=-=∑m j jj i CO NPV NPVR 乙乙由于甲方案的净现值率大于零,乙方案的净现值率小于零,所以,甲方案可行,乙方案不可行。