权责发生制例题.

权责发生制习题

1.根据下列经济业务内容按权责发生制和收付实现制原则计算企业本月

(七月份)的收入和费用。

①销售产品4,000元,货款存入银行,

②销售产品10,000元,货款尚未收到,

③预付7—12月的租金

6,000元,

④本月应计提银行借款利息1,000元,

⑤收到上月份应收的销货款4,000元,

⑥收到购货单位预付货款8,000元,下月交货。

2.某公司2002年12月份的有关经济业务如下:

(1)支付上月份的水电费5600元。

(2)收到上月销售产品的贷款6500元.

(3)预付明年一手度的房屋租金1800元,(4)支付本季度借款利息3300元。

(5)预收销货款80000元。

(6)销售产品一

批,售价

56000元,已

收回货款

36000元,其

余尚未收回。

(7)本月份分摊财产保险费2000元。

(8)计算本月份应付职工工资12000元。

权责发生制的讲解与例题举例[会计实务,会计实操]

![权责发生制的讲解与例题举例[会计实务,会计实操]](https://img.taocdn.com/s3/m/bb5cad43804d2b160b4ec094.png)

财会类价值文档精品发布!

权责发生制的讲解与例题举例[会计实务,会计实操] (一)应计账项

1.应计费用:应计费用是指本期已经发生而尚未支付款项的费用如应计利息,应计水电费、应计设备维修费等。

这些费用在发生时因未支付款项,平时未予记录,但期末必须查明予以调整。

应计费用的调整是通过“预提费用”这个负债账户进行的。

调整时一方面列作费用,记入有关费用账户,一方面增加负债,贷记“预提费用账户”。

例:设某企业本年一季度预计短期借款利息9000元,即每月预计利息支出为3000元;3月份实际支付短期借款利息9230元。

1月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

2月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

3月份利息支出分录

借:财务费用 3230

预提费用 6000

2。

应计收入:该项是指本期已经实现而尚未收到款项的各项收入,如应计出租包装物租金收入,应计银行存款利息收入等。

这些收入在实现时因未收到款项,平时未予记录,但期末必须查明,予以调整。

例:出租包装物,租期3个月,每月租金1000元,3月结束时一并收取租金3000元。

权责发生制试题

14、采用权责发生制基础时,下列业务中能 确认为当期收入的有( )。 A、收到以前年度的销货款 B、收到购货方前欠销货款 C、销售商品,货款尚未收到 D、销售商品,同时收到货款

【正确答案】:CD 【答案解析】:权责发生制主要是从时间上规 定会计期间上规定会计确认的基础,其核心是 根据权责发生制关系的实际发生期间来确认收 入和费用。A和B都不属于当期收入。

2、在收付实现制下不能确认为当期费用的项 目的是( )。 A、支付当月管理部门用房屋租金 B、计提本月短期借款利息 C、支付全年的财产保险费 D、支付下年报纸、杂志费

【正确答案】:B 【答案解析】:收付实现制是以收到或支付的 现金作为确认收入和费用等的依据。B选项不 涉及现金收付制。

3、企业应当以( )作为会计核算的记账基 础。 A、收付实现制 B、权责发生制 C、永续盘存制 D、实地盘存制

【正确答案】:A 【答案解析】:权责发生制主要是从时间上规定会计 期间上规定会计确认的基础,其核心是根据权责发生 制关系的实际发生期间来确认收入和费用。A选项不 是本月产生的收入。

பைடு நூலகம்

9、某企业10月份销售A产品一批,价款20000 元,款未收;销售B产品一批,取得转账支票 一张,价款8000元;收到9月份所欠货款5000 元,按权责发生制确定该企业10月份销售收 入应为( )元。 A、8000 B、25000 C、5000 D、28000

【正确答案】:B 【答案解析】:企业会计制度规定,为了正 确计算亏盈,企业应当以权责发生制作为记 账基础。

6、按照权责发生制原则的要求,下列货款应 确认为主营业务收入的是( )。 A、本月预收下月货款存入银行 B、上月销货款项本月收到,存入银行 C、本月销售产品货款未收到 D、收到上月仓库租金存入银行

【会计实操经验】权责发生制的讲解与例题举例

只分享有价值的知识点,本文由梁博会计学堂精心收编,大家可以下载下来好好看看!

【会计实操经验】权责发生制的讲解与例题举例

(一)应计账项

1.应计费用:应计费用是指本期已经发生而尚未支付款项的费用如应计利息,应计水电费、应计设备维修费等。

这些费用在发生时因未支付款项,平时未予记录,但期末必须查明予以调整。

应计费用的调整是通过“预提费用”这个负债账户进行的。

调整时一方面列作费用,记入有关费用账户,一方面增加负债,贷记“预提费用账户”。

例:设某企业本年一季度预计短期借款利息9000元,即每月预计利息支出为3000元;3月份实际支付短期借款利息9230元。

1月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

2月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

3月份利息支出分录

借:财务费用 3230

预提费用 6000

2。

应计收入:该项是指本期已经实现而尚未收到款项的各项收入,如应计出租包装物租金收入,应计银行存款利息收入等。

这些收入在实现时因未收到款项,平时未予记录,但期末必须查明,予以调整。

权责发生制习题

• 收付实现制: 5月份的收入=30000+500+18000=48500(元) 5月份的支出=700+1500+380=2580(元) 5月份的利润=48500-2580=45920(元) 权责发生制: 5月份的收入=50000+800+30000=80800(元) 5月份的支出=700+300+200=1200(元) 5月份的利润=80800-1200=79600(元)

• b公司5月份发生如下经济业务 • 1.销售产品5万元,其中3万已收到并存入银行, 尚有两万未收到。 2.收到上月为外单位提供的劳务收入500元。 3.支付本月的水电费用700元. 4.预付下半年房租1500元 5.支付上月借款利息380元 6.预收A产品销售款18000元 7.本月应计劳务收入800元尚未收到 8.上月预收贷款的产品本月实收30000元 9.本月应承担年初已支付的保险费300元 10.本月负担将于下月支付的修理费200元 • 按收付实现制和权责发生制分别计算4月份的收 入,认办公用楼租金60万元,用银行存 款支付10万元,50万元未付。按照权 责发生制和收付实现制分别确认费用 ( )。 • A.10万,60万 B.60万,0万 • C.60万,50万 D.60万,10万

权责发生制与收付实现制例题

权责发生制与收付实现制例题1. 权责发生制概述在会计这个大玩意儿里,权责发生制就像是一位严谨的老师,它告诉我们啥时候该记账。

简单来说,权责发生制就是在交易发生时就记录收入和费用,而不管钱到底什么时候进了你的口袋,或者从你的口袋里出去了。

想象一下,你和朋友约好一块儿去吃饭,你请客,朋友说等下个月再给你转账。

在权责发生制下,尽管钱还没到你手里,你也得把这笔收入给记上!嘿嘿,真是心里美滋滋的。

1.1 例子说明比方说,你开了一家小咖啡馆,今天卖出了十杯咖啡,顾客一口气买了十杯,结果他告诉你“下周转账”。

在权责发生制下,你得把这十杯咖啡的收入立马记到账本里。

即便你还没见到钱,账上可不能空着。

真是让人有点小紧张呢,生怕等下周钱没转过来,自己就变成了“空头支票”的尴尬角色。

1.2 优点和缺点权责发生制的好处是能更真实地反映企业的经营状况,给你一个清晰的全景图。

可是,缺点也有,比如说,有时候你会因为没有收到钱而面临现金流的问题,账面上好看,口袋里却是“空空如也”,可真让人愁眉苦脸。

2. 收付实现制概述再来聊聊收付实现制,这位老兄就像是一个随性而为的艺术家,基本上是“有钱就花,有账就记”。

在这种制度下,只有当现金真正进了你的口袋,或者真的从你那儿流出的时候,你才会去记录。

这就好比你和朋友一起出去吃饭,今天你请的,他下周再给你转账,等他把钱转到你账户的那一刻,哟,这笔收入才算数。

2.1 例子说明拿你开咖啡馆的例子来说,这次顾客当场付了钱,你就能立刻把这笔收入记录下来,没啥拖泥带水的。

如果他下次再来,才会考虑账上的钱,这时候你心里就会觉得很安心,生怕账本一翻开,全是未到账的资金。

对了,收付实现制更适合小微企业,操作起来简单易懂,不用整天担心那些没到账的收入。

2.2 优点和缺点收付实现制最大的优点就是清晰明了,现金流一目了然,特别适合那些小企业和个体户。

可是,它也有缺点,可能会让你对公司的真实财务状况有所误解,毕竟账面上只有现金流的反应,利润的真实情况可能会被遮掩。

权责发生制和收付实现制的练习

9.本月应承担年初已支付的保险费300元

10.本月负担将于下月支付的修理费200元

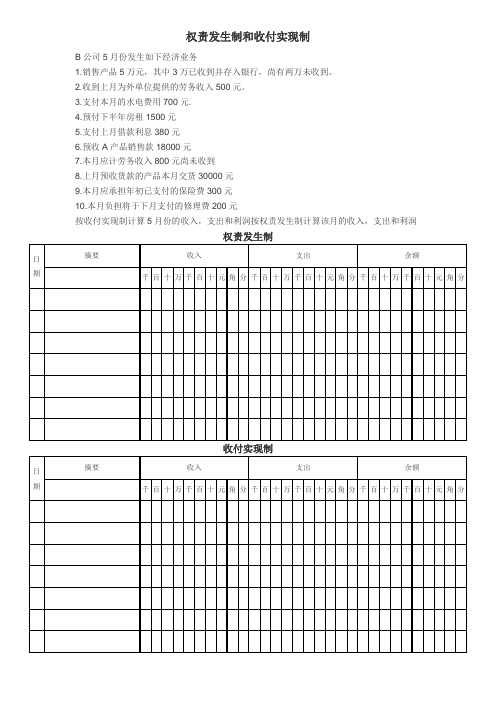

按收付实现制计算5月份的收入,支出和利润按权责发生制计算该月的收入,支出和利润

权责发生制

日期

摘要

收入

支出

余额

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

收付实现制

5月份的支出=700+1500+380=2580(元)

5月份的利润=48500-2580=45920(元)

日期

摘要

收入ห้องสมุดไป่ตู้

支出

余额

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

权责发生制:

5月份的收入=50000+800+30000=80800(元)

5月份的支出=700+300+200=1200(元)

5月份的利润=80800-1200=79600(元)

收付实现制:

5月份的收入=30000+500+18000=48500(元)

权责发生制和收付实现制

B公司5月份发生如下经济业务

1.销售产品5万元,其中3万已收到并存入银行,尚有两万未收到。

权责发生制和收付实现制例题

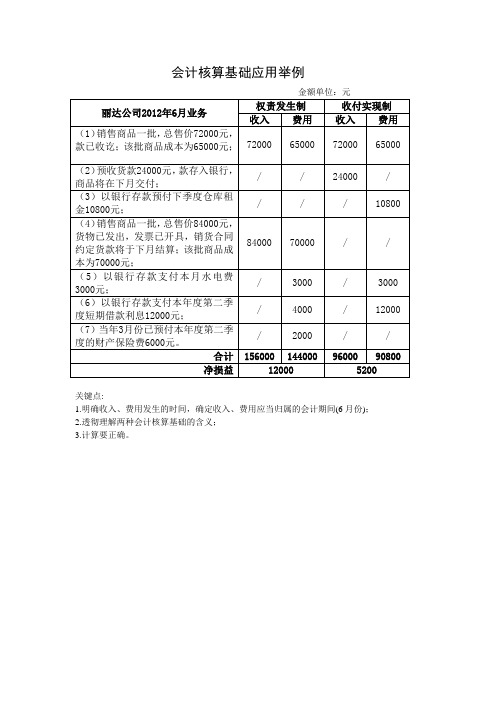

会计核算基础应用举例

金额单位:元

丽达公司2012年6月业务

权责发生制收付实现制收入费用收入费用

(1)销售商品一批,总售价72000元,

款已收讫;该批商品成本为65000元;72000 65000 72000 65000

(2)预收货款24000元,款存入银行,

商品将在下月交付;

/ / 24000 / (3)以银行存款预付下季度仓库租

金10800元;

/ / / 10800 (4)销售商品一批,总售价84000元,

货物已发出,发票已开具,销货合同

约定货款将于下月结算;该批商品成

本为70000元;

84000 70000 / /

(5)以银行存款支付本月水电费

3000元;

/ 3000 / 3000 (6)以银行存款支付本年度第二季

度短期借款利息12000元;

/ 4000 / 12000 (7)当年3月份已预付本年度第二季

度的财产保险费6000元。

/ 2000 / /

合计156000 144000 96000 90800

净损益12000 5200

关键点:

1.明确收入、费用发生的时间,确定收入、费用应当归属的会计期间(6月份);

2.透彻理解两种会计核算基础的含义;

3.计算要正确。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

▪某企业 6月份有关经济业务如下:▪ (1)本月份应分摊财产保险费2100元;▪ (2)支付本月工资费用30000元;▪ (3)预付下半年度的房屋租金1800元;▪(4)销售产品一批,售价95000元,其中通过银行收回货款70000元;▪ (5)支付本季度借款利息3300元;

▪要求按收付实现制和权责发生制计算本月的收入、费用。

另例:三月份

(1)收到上月产品销售货款5000元。

(2)销售产品78000元,其中54000元已收到存入银行,余款尚未收到。

(3)预收销货款32000元。

(4)支付第一季度借款利息共计3600元。

(5)支付本月份的水电费2400元。

(6)本月提供劳务收入2600元,尚未收款。

(7)预付二季度房租3600元。

(8)年初已支付全年财产保险费14400元,由各月平均负担。

(9)上月预收货款的产品本月发出,实现收入23000元。

(10)预计下月发生大修理支出8000元,本月应负担2000元。