进口设备费用组成

资产评估实务(一)进口设备从属费用知识点

进口设备从属费用6.进口设备从属费用进口设备的从属费用包括国外运费、国外运输保险费、关税、消费税、增值税、银行财务费、公司代理手续费,对车辆还包括车辆购置费等。

(简言之,就是设备在国外支付了价款后,从国外运输到我国的海关交完了所有进口的有关费用后可以从海关运走前的全部费用。

)(1)国外运费海运费=FOB(离岸价)×海运费率(3-20)费率:远洋一般取 5%-8%,近洋一般取3%-4% 。

(2)国外运输保险费国外运输保险费=(FOB+海运费)×保险费率(3-21)CIF=FOB×(1+海运费率)【1+保险费率】(3)关税关税=到岸价(CIF)×关税税率(3-22)(4)消费税(3-23)(5)增值税增值税=(关税完税价+关税+消费税)×增值税率(3-24)如果减免关税,同时减免增值税。

(6)车辆购置税车辆购置税=(到岸价人民币数+关税+消费税)×费率(3-27)(7)银行财务费银行财务费=FOB×费率(3-25)我国现行银行财务费率一般为 4‰-5‰。

(8)外贸手续费外贸手续费=到岸价(CIF)×外贸手续费率(3-26)目前,我国进出口公司的进口费率一般在 1%-1.5%。

为了方便大家的计算和理解,我们可以将以上的8项外加设备的离岸价(FOB)之和分以下几步计算(1)计算到岸价(离岸价加上以上的第1.2项(即海运费和运输保险费))CIF=FOB×(1+海运费率)【1+保险费率】(2)到岸价、关税、消费税、增值税、车辆购置税之和=【CIF(1+关税税率)】【1+(消税率+增值税率+车购率)÷(1-消费税税率)】(3)第7项(银行财务费)=FOB×银行财务费率(4)第8项,外贸手续费=CIF×外贸手续费率注意:1.FOB价以外币表示,CIF价以人民币表示,按照以上的计算,一直没将CIF价折算为人民币,所以各个步骤得到的最后答案是外币计价。

进口设备抵岸价的计算公式

进口设备抵岸价的计算公式

进口设备抵岸价指进口设备在到达目的港口后,所需要支付的全部费用,包括海关进口税、保险费、运输费、装卸费等。

下面介绍进口设备抵岸价的计算公式:

进口设备抵岸价=FOB价+海运费+保险费+装卸费+港杂费+关税+增值税

其中,FOB价指设备出口国家的离岸价格,不包括海运费、保险费等其他费用。

海运费是指从出口国家到目的港口的费用,包括船运费、港口费用等。

保险费是指进口设备的保险费用,根据货物价值和海运保险费率计算。

装卸费是指装卸设备的费用,包括装卸工人的费用、起重机使用费等。

港杂费是指在目的港口的各种费用,包括码头使用费、仓储费等。

关税是指根据国家的税率,对进口设备征收的税费。

增值税是指对进口设备的货值增值部分,按照规定税率征收的税费。

以上是进口设备抵岸价的计算公式,企业在进行进口设备的采购时,需要考虑到各种费用因素,以便更好地控制采购成本。

- 1 -。

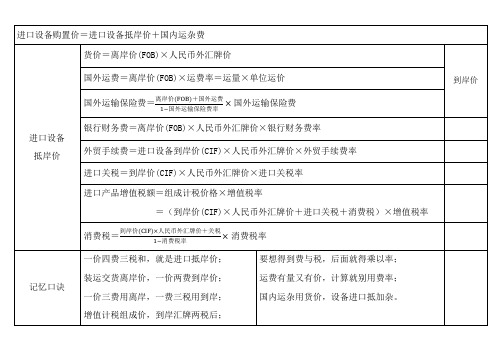

进口设备抵岸价

进口设备

抵岸价

货价=离岸价(FOB)×人民币外汇牌价

到岸价

国外运费=离岸价(FOB)×运费率=运量×单位运价

国外运输保险费=

银行财务费=离岸价(FOB)×人民币外汇牌价×银行财务费率

外贸手续费=进口设备到岸价(CIF)×人民币外汇牌价×外贸手续费率

进口关税=到岸价(CIF)×人民币外汇牌价×进口关税率

国内ห้องสมุดไป่ตู้杂用货价,设备进口抵加杂。

进口产品增值税额=组成计税价格×增值税率

=(到岸价(CIF)×人民币外汇牌价+进口关税+消费税)×增值税率

消费税=

记忆口诀

一价四费三税和,就是进口抵岸价;

装运交货离岸价,一价两费到岸价;

一价三费用离岸,一费三税用到岸;

增值计税组成价,到岸汇牌两税后;

要想得到费与税,后面就得乘以率;

运费有量又有价,计算就别用费率;

建设工程造价-进口设备原价的构成与计算

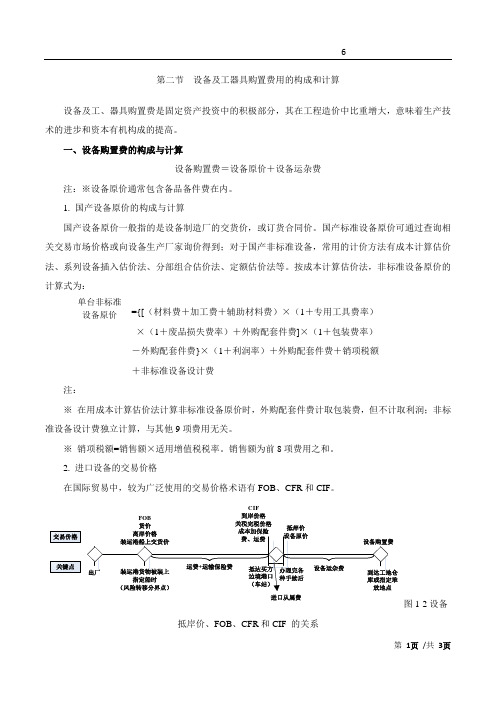

第二节 设备及工器具购置费用的构成和计算设备及工、器具购置费是固定资产投资中的积极部分,其在工程造价中比重增大,意味着生产技术的进步和资本有机构成的提高。

一、设备购置费的构成与计算设备购置费=设备原价+设备运杂费注:※设备原价通常包含备品备件费在内。

1. 国产设备原价的构成与计算国产设备原价一般指的是设备制造厂的交货价,或订货合同价。

国产标准设备原价可通过查询相关交易市场价格或向设备生产厂家询价得到;对于国产非标准设备,常用的计价方法有成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

按成本计算估价法,非标准设备原价的计算式为:={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+销项税额+非标准设备设计费注:※ 在用成本计算估价法计算非标准设备原价时,外购配套件费计取包装费,但不计取利润;非标准设备设计费独立计算,与其他9项费用无关。

※ 销项税额=销售额×适用增值税税率。

销售额为前8项费用之和。

2. 进口设备的交易价格在国际贸易中,较为广泛使用的交易价格术语有FOB 、CFR 和CIF 。

FOB货价CIF 到岸价格关税完税价格 成本加保险抵岸价进口从属费图1-2设备抵岸价、FOB 、CFR 和CIF 的关系单台非标准设备原价(1)FOB 即free on board ,意为装运港船上交货,亦称为离岸价格。

FOB 术语是指当货物在指定的装运港被装上指定船时,卖方即完成交货义务。

风险转移,以在指定的装运港货物被装上指定船时为分界点。

费用划分与风险转移的分界点相一致。

(2)CFR 即cost and freight ,意为成本加运费,或称之为运费在内价。

CFR 是指在装运港货物在装运港被装上指定船时卖方即完成交货,卖方必需支付将货物运至指定的目的港所需的运费和费用,但交货后货物灭失或损坏的风险,以及由于各种事件造成的任何额外费用,即由卖方转移到买方。

设备工器具购置费用的构成和计算

(1)FOB即freeonboard,意为装运港船上交货,亦称为离岸价格。

FOB术语是指当货物在指定的装运港越过船舷,卖方即完成交货义务。

风险转移,以在指定的装运港货物越过船舷时为分界点。

费用划分与风险转移的分界点相一致。

(2)CFR即costandfreight,意为成本加运费,或称之为运费在内价。

CFR是指在装运港货物越过船舷卖方即完成交货,卖方必需支付将货物运至指定的目的港所需的运费和费用,但交货后货物灭失或损坏的风险,以及由于各种事件造成的任何额外费用,即由卖方转移到买方。

与FOB价格相比,CFR的费用划分与风险转移的分界点是不一致的。

(3)CIF即costinsuranceandfreight,意为成本加保险费、运费,习惯称到岸价格。

在CIF术语中,卖方除负有与CFR相同的义务外,还应办理货物在运输途中最低险别的海运保险,并应支付保险费。

如买方需要更高的保险险别,则需要与卖方明确地达成协议,或者自行做出额外的保险安排。

除保险这项义务之外,买方的义务也与CFR相同。

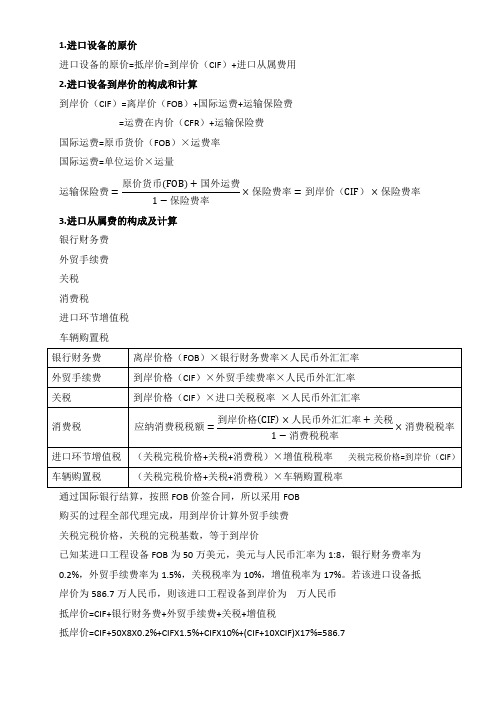

3.进口设备原价的构成与计算进口设备的原价是指进口设备的抵岸价,通常是由进口设备到岸价(CIF )和进口从属费构成。

进口设备到岸价(CIF )=离岸价格(FOB )+国际运费+运输保险费=运费在内价(CFR )+运输保险费其中需要重点注意的费用计算公式是:FOB 1+=⨯-原币货价()国外运费运输保险费保险费率保险费率注释:运输保险费公式的理解。

到岸价=货价+国际运费+保险费保险费率=保险费/到岸价保险费=到岸价×保险费率离岸价 国际运费 保险费到岸价 保险费率 1-保险费率进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税其中需要重点注意的各项费用的计算公式是:关税=到岸价格(CIF )×人民币外汇汇率×进口关税税率进口产品增值税额=(关税完税价格+关税+消费税)×增值税税率消费税税率消费税税率关税人民币外汇汇率)到岸价格(应纳消费税税额⨯-+⨯=1CIF海关监管手续费=到岸价×海关监管手续费率进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率※到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

进口从属费

进口设备的原价=抵岸价=到岸价(CIF)+进口从属费用

2.进口设备到岸价的构成和计算

到岸价(CIF)=离岸价(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

国际运费=原币货价(FOB)×运费率

国际运费=单位运价×运量

3.进口从属费的构成及计算

银行财务费

外贸手续费

关税

(关税完税价格+关税+消费税)×车辆购置税率

通过国际银行结算,按照FOB价签合岸价计算外贸手续费

关税完税价格,关税的完税基数,等于到岸价

已知某进口工程设备FOB为50万美元,美元与人民币汇率为1:8,银行财务费率为0.2%,外贸手续费率为1.5%,关税税率为10%,增值税率为17%。若该进口设备抵岸价为586.7万人民币,则该进口工程设备到岸价为万人民币

抵岸价=CIF+银行财务费+外贸手续费+关税+增值税

抵岸价=CIF+50X8X0.2%+CIFX1.5%+CIFX10%+(CIF+10XCIF)X17%=586.7

消费税

进口环节增值税

车辆购置税

银行财务费

离岸价格(FOB)×银行财务费率×人民币外汇汇率

外贸手续费

到岸价格(CIF)×外贸手续费率×人民币外汇汇率

关税

到岸价格(CIF)×进口关税税率×人民币外汇汇率

消费税

进口环节增值税

(关税完税价格+关税+消费税)×增值税税率关税完税价格=到岸价(CIF)

车辆购置税

引进技术、进口设备费用计算办法

引进技术、进口设备费用计算办法1费用内容及划分1.1费用内容1.1.1本办法所称“引进技术、进口设备费用”的内容应包括进口设备、备品备件、材料、配套件、专用工具等硬件及引进专利使用权、专有技术(或称技术秘密、技术决窍)、工程设计、技术资料、技术服务等软件的购置费用;不包括引进技术、进口设备其他费用。

1.1.2引进硬件、软件购置费应由货价、从属费用(或称进口费用)及国内运杂费三部分组成。

1.1.3.货价1.1.3.1货价指引进硬件、软件的的原币价格,其采用根据依次为:a) 货价应采用与外商签订的合同价或协议价;b) 如未签订合同或协议,可向外商询价,根据外商报价资料,经分析研究后确定;c) 如无上述价格资料,也可根据已进口类似设备价格资料或搜集国际市场类似设备价格资料,经分析研究,作适当调整后选定;但应尽量避免这样做,以提高概算的准确性。

1.1.3.2货价应具备明确的价格条件。

价格条件是指进口货物价格的构成和买卖双方有关手续费用、风险责任划分的界线。

在国际贸易中,常用的价格条件有:a) FOB(Free On Board)——离岸价(…指定装货港口),指装运港船上交货的价格,卖方负责支付货物出口税款,买方负担货物越过船舷后的一切费用和风险。

b) CIF(Cost,Insurance and Freight)——到岸价(…指定港口),指离岸价加海运费、海运保险费的价格,卖方代办运输和保险,装船后一切风险仍由买方负担。

c) CFR(即C&F)(Cost and Freight)——离岸价加海运费(…指定港口)的价格。

1.1.4从属费用从属费用亦称进口费用,应包括国外运输费、国外运输保险费、进口关税、消费税、增值税、银行财务费、外贸手续费(或称公司手续费)、海关监管手续费、车辆购置附加税等。

1.1.5国内运杂费进口设备国内运杂费应指由买方从我国港口、车站、机场等地接货后,将货物运到建设工地仓库或施工现场堆放所发生的港口费用、装卸、运输、保管费用及国内运输保险费用等各项运杂费,不包括超限设备运输的特殊措施费。

设备及工器具购置费构成

设备及工器具购置费构成设备及工器具购置费是组成一项工程或项目的重要组成部分,它包含了多种费用构成,如设备购买费用、安装费用、运输费用、维护费用等。

以下是设备及工器具购置费的构成要素:1. 设备购买费用:设备购买费用是指购买各种设备所需的资金支出,包括设备本身的购买费用、进口关税、增值税、保险费等。

设备购买费用是设备及工器具购置费的主要构成部分,它直接影响着工程或项目的成本和投资效益。

2. 安装费用:安装费用是指设备安装所需的费用,包括人工费、材料费、设备调试费、工程监理费等。

设备的安装质量和安装成本直接关系着设备的使用效果和寿命,因此安装费用是设备及工器具购置费中不可忽视的一个重要构成部分。

3. 运输费用:运输费用是指将设备从生产厂家或供应商处运送至工程或项目现场所需的费用,包括装运费、运输保险费、过路费等。

运输费用受到运输距离、运输工具、运输路线等因素的影响,它直接影响着设备的到位时间和安全性。

4. 维护费用:维护费用是指设备日常维护和保养所需的费用,包括人工费、材料费、备品备件费用、检测费用等。

设备的维护费用与设备的使用寿命和效益息息相关,它是设备及工器具购置费中必不可少的一部分。

总的来说,设备及工器具购置费构成多种要素,其中设备购买费用、安装费用、运输费用和维护费用是其主要构成部分。

合理控制设备及工器具购置费,将有助于提高工程或项目的投资效益和经济效益。

设备及工器具购置费在工程或项目的成本中所占比例较大,因此在购置设备及工器具时需要充分考虑各种费用构成,并合理控制,以确保项目的投资效益和经济效益。

以下将从设备购买费用、安装费用、运输费用和维护费用等方面继续探讨设备及工器具购置费的构成要素。

设备购买费用是设备及工器具购置费的主要构成部分。

设备购买费用通常包括设备本身的购买费用、进口关税、增值税、保险费等。

设备本身的购买费用是最基本的部分,它受到市场供需关系、国际经济形势、技术更新等因素的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

周志军:

你好!

关于鲁能的进口备件价格,现答复如下:

由于美国的供应商从2006年1月1日起的普遍调价,我们所报价的零备件的价格目前的采购价平均都涨价了10%左右。

但是,鉴于与鲁能的长期合作,我们还是尽最大所能提供3%的折扣。

另外,我们所报的备件价格是美国离岸价,我们的合同价需要加上国际海运费,国际保险费,从天津到河曲的内陆运费和保费等费用,总金额见附件。

请你就此情况汇报给韩总。

由于拖延太久,这批备件已赶不上和设备一起发货。

为了不耽误调试生产,请韩总尽快签署合同,以便我们安排运输和免税事宜。

我现在在美国总部,如有何疑问,请打我国内手机。

祝好!

陆鹏

-----Original Message-----

From: zhouzhijun [mailto:zjzhou@]

Sent: Sunday, January 01, 2006 11:52 AM

To: paullu@; sli@

Cc: Why@

Subject:进口备件最终清单。