金杯电工2020年三季度经营成果报告

金杯电工2020年三季度财务指标报告

176.58

228.15

120.56

120.46

2020年三季度 241.14 47.5 177.02 94.29

金杯电工2020年三季度总资产周转次数为1.49次,比2019年三季度周 转速度加快,周转天数从307.80天缩短到241.14天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

2020年三季度营业利润为10,642.67万元,与2019年三季度的 6,129.57万元相比有较大增长,增长73.63%。以下项目的变动使营业利润 增加:资产减值损失增加864.5万元,投资收益增加848.77万元,财务费 用减少537.02万元,共计增加2,250.29万元;以下项目的变动使营业利润 减少:营业成本增加72,128.64万元,销售费用增加1,270.45万元,管理费 用增加603.61万元,营业税金及附加增加13.76万元,共计减少74,016.46 万元。各项科目变化引起营业利润增加4,513.1万元。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年三季度

2019年三季度

70.11

84.99

59.6 9.15

62.85 27.39

129.71

147.85

2020年三季度 65.16 46.74 17.62 111.9

内部资料,妥善保管

第3页 共4页

金杯电工2020年三季度营业周期为111.90天,2019年三季度为 147.85天,2020年三季度比2019年三季度缩短35.94天。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

金杯电工半年报解读

金杯电工半年报解读金杯电工作为国内领先的电器制造企业之一,其半年报数据对于了解该企业的经营状况和发展趋势具有重要意义。

以下是对金杯电工半年报的解读。

一、营收情况根据金杯电工半年报数据显示,公司在上半年实现营业收入xx亿元,同比增长xx%。

该数据表明金杯电工在市场竞争中保持了较好的增长势头,继续保持了行业领先地位。

其中,主要贡献营收的产品包括电线电缆、开关插座等。

尤其是电线电缆产品,其销售额占比较大,这也说明金杯电工在电线电缆领域拥有竞争优势。

二、利润状况金杯电工半年报显示,公司上半年实现净利润xx亿元,同比增长xx%。

这说明公司的经营状况持续向好。

同时,金杯电工的毛利率也有所提高,这可能是由于公司优化了产品结构,提高了产品附加值,从而提升了利润空间。

三、市场份额金杯电工半年报还显示,公司在国内市场占有率稳步提升。

其在电线电缆市场的份额继续领先,市场份额达到xx%。

这表明金杯电工在电线电缆领域有着强大的市场竞争力,消费者对其产品的认可度较高。

此外,金杯电工在其他电器产品领域也有一定市场份额,表明公司在多个细分市场都有一定竞争力。

四、技术创新金杯电工半年报显示,公司在技术创新方面取得了一定的成果。

公司在上半年投入xx万元用于科研开发,推出了一系列新产品,如智能家居电器、高效节能电器等。

这表明金杯电工在不断提升产品技术含量和附加值,为市场提供更具竞争力的产品。

此外,公司还加大了对自主知识产权的保护力度,提升了自身在市场竞争中的抵御风险的能力。

五、市场拓展金杯电工半年报数据显示,公司在上半年加大了市场拓展力度,开拓了更多的销售渠道。

公司加强了与国内外主要电器零售商和经销商的合作,扩大了产品的销售范围。

此外,金杯电工还积极参与国内外电器展览会,提升了品牌知名度和市场影响力。

总结而言,金杯电工在上半年取得了较好的经营成果,实现了营收和净利润的持续增长。

公司在技术创新和市场拓展方面取得了一定的成果,增强了市场竞争力。

2020年前三季度电工行业经济运行分析

伏以上)82.39万台,下滑12.51%; 销较快增长,特别是风电、光伏设 二是由此成为首个有民营资本参股

高压开关和低压开关板分别为81万 备由于资本的投入,增速可观,此 的核电项目。

2021.01.DQGY

面和3919.87万面,降幅为4.68%和 外新基建的启动,激发了与民生、

(三)配电企业加速布局,经

关键零部件仍需要进口。大 元,跟上年同期持平。全年电工主营 短板装备专项工程的相关政策细化

型发电机定子用硅钢片,绝 业务超过5.2万亿元,增幅在2%~5% 落地,避免“新基建”引发的新市

缘 件 仍 需 进 口 。 超 超 临 界 之间,利润总额超过2500亿元。

场成为外资品牌的避风港和回暖

(600℃)汽轮机9%~12%

验检测力量不足、专业人才 市场需求,加之当前国际贸易形势 大循环为主体、国内国际双循环”

匮乏以及技术保护措施有限 存在较大的不确定性,今后产能过 的新发展格局,今年以来,ABB、

等困扰,使得产业转型升级 程问题将日渐凸显。新能源领域的 西门子、施耐德等普遍表示中国市

困难很大,距离产业基础高 风机和光伏行业有类似风险。

20.36%;电力电缆3723.67万千米, 基础设施建设和智能制造相关市场 济运行稳中有进

增长2.13%。

潜力,使得电工行业量大面广的交

受“新基建”中大动机、变压器、电线电缆、铅 设、5G、新能源电动车充电桩等

27

蓄电池产品产量达到16109.20万千 酸蓄电池等产品快速回暖。

一、基本情况 2020年前三季度,电工行业主营业务收

入为3.71万亿元,同比增幅为3.65%,利润总 额为1936.61亿元,同比增长6.89%。

从主要产品产量来看,发电设备领域, 全国发电设备生产完成9283.2万千瓦,同比 增长21.01%。其中:水电机组完成1333.26 万千瓦,同比增长99.45%;火电机组完成 3618.44万千瓦,同比下降10.41%;风电机组 完成2896.26万千瓦,同比增长143.5%;核 电发电机完成170万千瓦,同比下降61.2%。

金杯汽车2020年三季度经营风险报告

金杯汽车2020年三季度经营风险报告

一、经营风险分析

1、经营风险

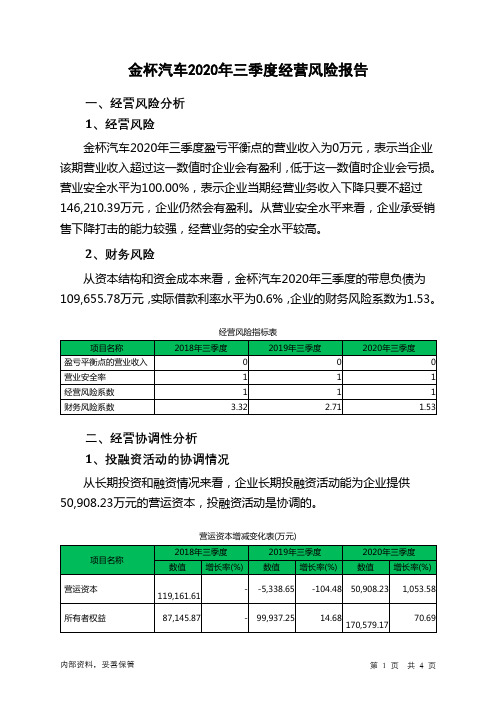

金杯汽车2020年三季度盈亏平衡点的营业收入为0万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为100.00%,表示企业当期经营业务收入下降只要不超过146,210.39万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,金杯汽车2020年三季度的带息负债为109,655.78万元,实际借款利率水平为0.6%,企业的财务风险系数为1.53。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供50,908.23万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

金杯汽车2020年三季度经营成果报告

金杯汽车2020年三季度经营成果报告

一、实现利润分析

1、利润总额

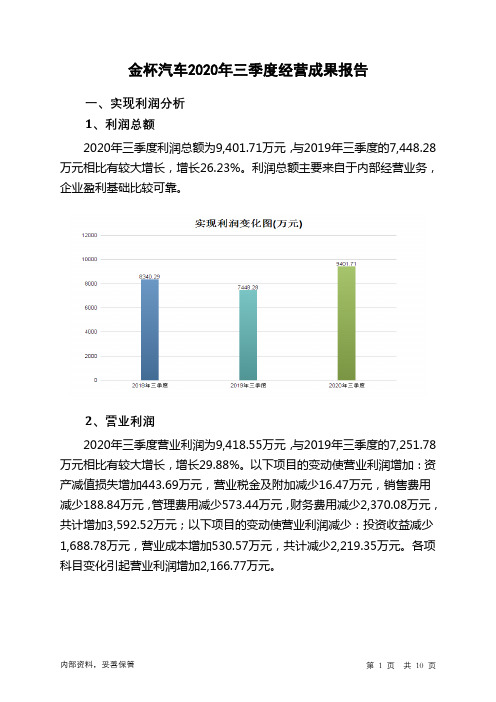

2020年三季度利润总额为9,401.71万元,与2019年三季度的7,448.28万元相比有较大增长,增长26.23%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为9,418.55万元,与2019年三季度的7,251.78万元相比有较大增长,增长29.88%。

以下项目的变动使营业利润增加:资产减值损失增加443.69万元,营业税金及附加减少16.47万元,销售费用减少188.84万元,管理费用减少573.44万元,财务费用减少2,370.08万元,共计增加3,592.52万元;以下项目的变动使营业利润减少:投资收益减少1,688.78万元,营业成本增加530.57万元,共计减少2,219.35万元。

各项科目变化引起营业利润增加2,166.77万元。

3、投资收益

2020年三季度投资收益为1,178.04万元,与2019年三季度的2,866.82万元相比有较大幅度下降,下降58.91%。

4、营业外利润

2020年三季度营业外利润为负16.84万元,与2019年三季度的196.5万元相比,2020年三季度出现亏损,亏损16.84万元。

5、经营业务的盈利能力。

金杯汽车2020年三季度决策水平分析报告

金杯汽车2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为9,401.71万元,与2019年三季度的7,448.28万元相比有较大增长,增长26.23%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为9,418.55万元,与2019年三季度的7,251.78万元相比有较大增长,增长29.88%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析金杯汽车2020年三季度成本费用总额为136,024.73万元,其中:营业成本为127,583.56万元,占成本总额的93.79%;销售费用为1,093.71万元,占成本总额的0.8%;管理费用为6,010.45万元,占成本总额的4.42%;财务费用为660.59万元,占成本总额的0.49%;营业税金及附加为676.42万元,占成本总额的0.5%。

2020年三季度销售费用为1,093.71万元,与2019年三季度的1,282.55万元相比有较大幅度下降,下降14.72%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为6,010.45万元,与2019年三季度的6,583.88万元相比有较大幅度下降,下降8.71%。

2020年三季度管理费用占营业收入的比例为4.11%,与2019年三季度的4.57%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析金杯汽车2020年三季度资产总额为493,555.53万元,其中流动资产为348,015.36万元,主要以货币资金、应收账款、其他流动资产为主,分别占流动资产的46.41%、26.02%和11.87%。

非流动资产为145,540.17万元,主要以固定资产、长期股权投资、递延所得税资产为主,分别占非流动资产的37.95%、17.58%和12.38%。

002533金杯电工2023年三季度财务风险分析详细报告

金杯电工2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为136,623.61万元,2023年三季度已经取得的短期带息负债为42,030.42万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有157,777.88万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕21,154.27万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为147,713.84万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是204,472.75万元,实际已经取得的短期带息负债为42,030.42万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为177,308.34万元,企业有能力在3年之内偿还的贷款总规模为191,498.07万元,在5年之内偿还的贷款总规模为219,877.52万元,当前实际的带息负债合计为111,330.42万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供242,307.03万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为134,914.59万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加37,208.3万元,预付款项增加7,780.85万元,存货增加32,658.28万元,其他流动资产增加398.5万元,共计增加78,045.93万元。

金杯电工半年报解读

金杯电工半年报解读金杯电工是一家在电力行业颇具影响力的公司,其半年报公布了公司在上半年的经营情况和未来发展计划。

本文将对金杯电工半年报进行解读,以便更好地了解该公司的运营状况和未来发展趋势。

一、公司概况金杯电工成立于2005年,总部位于中国。

公司主要从事电力设备的研发、生产和销售,产品涵盖了输变电设备、电力电缆、电力配电设备等。

多年来,金杯电工凭借其卓越的技术实力和优质的产品质量,赢得了广大客户的信赖和好评。

二、上半年经营情况根据金杯电工半年报的数据显示,公司在上半年实现了稳定增长。

营业收入达到X亿元,同比增长X%。

净利润为X亿元,同比增长X%。

这些数据表明,金杯电工在上半年取得了良好的经营业绩。

在产品销售方面,金杯电工的主要产品线表现出了强劲的增长势头。

其中,输变电设备销售额达到X亿元,同比增长X%;电力电缆销售额达到X亿元,同比增长X%;电力配电设备销售额达到X亿元,同比增长X%。

这些数据反映了金杯电工在各个产品领域都取得了可喜的销售成绩。

三、未来发展计划金杯电工在半年报中也提到了未来的发展计划。

首先,公司将继续加大研发投入,提升产品的技术含量和竞争力。

其次,金杯电工将加强市场拓展,进一步扩大销售网络,提高产品的市场占有率。

此外,公司还计划加强与合作伙伴的合作,共同开拓新的业务领域。

四、风险与挑战尽管金杯电工在上半年取得了良好的业绩,但仍然面临一些风险和挑战。

首先,市场竞争激烈,其他同行企业也在不断提升产品质量和技术水平。

其次,原材料价格的波动可能对公司的成本和利润造成一定的影响。

此外,宏观经济环境的不确定性也可能对公司的经营产生一定的影响。

五、结论综上所述,金杯电工在上半年取得了良好的经营业绩,实现了稳定增长。

公司在产品销售方面表现出了强劲的增长势头,并制定了一系列的未来发展计划。

然而,金杯电工也面临一些风险和挑战,需要密切关注市场竞争、原材料价格和宏观经济环境的变化。

相信在公司的努力下,金杯电工将继续保持良好的发展势头,为电力行业的发展做出更大的贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金杯电工2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为10,658.6万元,与2019年三季度的6,177.34万元相比有较大增长,增长72.54%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为10,642.67万元,与2019年三季度的

6,129.57万元相比有较大增长,增长73.63%。

以下项目的变动使营业利润增加:资产减值损失增加864.5万元,投资收益增加848.77万元,财务费用减少537.02万元,共计增加2,250.29万元;以下项目的变动使营业利润减少:营业成本增加72,128.64万元,销售费用增加1,270.45万元,管理费用增加603.61万元,营业税金及附加增加13.76万元,共计减少74,016.46万元。

各项科目变化引起营业利润增加4,513.1万元。

3、投资收益

2020年三季度投资收益为882.17万元,与2019年三季度的33.4万元相比成倍增长,增长25.41倍。

4、营业外利润

2020年三季度营业外利润为15.93万元,与2019年三季度的47.77万元相比有较大幅度下降,下降66.65%。

5、经营业务的盈利能力。