2019中国新能源乘用车保值率研究报告

中国新能源乘用车保值率研究报告

《中国新能源乘用车保值率研究报告》亿欧智库ResearchofNEVDepreciationTrend上半年,中国新能源乘用车销量达到57.7万辆,同比增长65.9%。

相较于前几年低开高走、后期发力的趋势,销量在今年呈波浪状上升,体现了市场在后补贴时代对新能源产品的认可。

世界范围看,今年1-5月,中国新能源乘用车在全球市场份额占比高达53%,是历史最高水平。

新造车势力如蔚来、威马、小鹏等均在今年实现成规模的交付,传统自主车企如比亚迪、吉利、北汽等利用自身产能、规模化和技术等既有优势,也取得了不错的销量成绩。

相反地,中国的新能源二手车市场始终处在较为尴尬的境地。

据多方反映,新能源汽车无论在线下还是线上的二手车交易渠道都不受欢迎。

保有量低、认可度和口碑不佳、配套服务措施不足、电池技术更新过快等因素,导致目前中国新能源市场二手车保值率比同级别燃油车低。

二者的鲜明对比,证明了行业处在快速变革的时代,充斥着不稳定因素,需要从业者共同对抗不断出现的熵增。

本篇报告试图理清目前中国新能源乘用车保值率的现状和问题,并加以分析,以求为体系稳定和行业发展献出微薄之力。

序言INTRODUCTION新能源乘用车保值率研究背景041.1保值体系痛点趋势与展望1.3保值体系现状1.2保值率研究意义.253.1趋势预测3.2机遇102.1保值体系2.2品牌整体保值率2.3单车保值率新能源乘用车保值率研究维度目录CONTENTS乘用车的保值率是消费者购买决策的重要参考指标,因为这个简单的数值浓缩了乘用车的品牌实力、售后服务体系完善程度、产品可靠性以及在二手市场上的供需情况等信息。

所以保值率体系建设和保值率管理是汽车企业的核心任务之一。

本章从保值率的概念与重要性出发,明确了保值体系研究对于车企、消费者、经销商、相关的金融服务者等角色的意义,并简要介绍了中国新能源乘用车保值率与保值体系的现状,最后点明了当前新能源乘用车保值体系的痛点。

2019年中国新能源汽车行业市场现状及发展前景 “双积分”政策将刺激行业内生发展

2019年中国新能源汽车行业市场现状及发展前景“双积分”政策将刺激行业内生发展国产新能源汽车在质量方面与国际先进水平仍存不小差距在政府补贴政策的刺激下,国内新能源车行业一度呈现爆发式增长,产销量连续四年居世界首位。

但政府补贴暴露出一些弊端,部分车企过度依赖补贴,产品技术含量偏低,甚至出现骗补现象。

因此,国产新能源汽车在质量方面与国际先进水平仍存不小差距。

2016年至2017年,国家对新能源汽车产业政策进行了新一轮调整,减少补贴,严查骗补企业,建立、健全行业标准和相关法规,建立准入和惩罚机制,推动新能源车从重“量”向重“质”转变,促进产品质量提升和技术水平不断成熟。

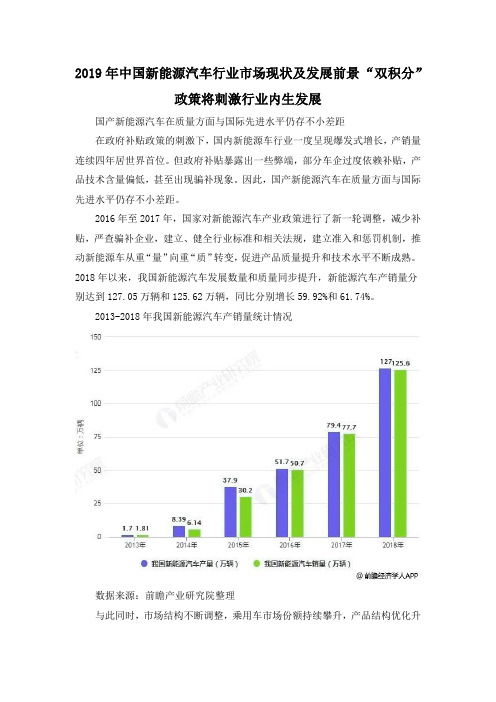

2018年以来,我国新能源汽车发展数量和质量同步提升,新能源汽车产销量分别达到127.05万辆和125.62万辆,同比分别增长59.92%和61.74%。

2013-2018年我国新能源汽车产销量统计情况数据来源:前瞻产业研究院整理与此同时,市场结构不断调整,乘用车市场份额持续攀升,产品结构优化升级初见成效。

新能源汽车出口表现突出,车企纷纷布局海外市场。

上下游方面,新能源汽车的高增长势头也带动了动力电池产业的持续高涨,充电基础设施布局更趋完善。

一、新能源汽车持续高速增长2018年新能源汽车产销量产销数据增幅明显,主要原因在于:1、大城市对新能源汽车的优惠政策和对燃油车各种的限制措施,导致越来越多的消费者转向新能源汽车。

2、双积分办法的实施效果凸显,车企为降低传统车油耗发展新能源车的热情很高,丰富了新能源汽车的品类。

2018年以来,主流车企新车型加速投放,比如比亚迪全新一代唐、上汽荣威的MarvelX,吉利的博瑞GE等,越来越多可满足消费者真实需求的车型投放市场;3、产品性能在提升,成本不断降低。

2018年续航里程、品质做工、用户满意度都在提升,消费者选购新能源汽车的意愿也在提升;虽然价格没有明显降低,但是续航里程、智能化的功能和配置在提升。

2019年新能源乘用车终端需求分析报告

2019年新能源乘用车终端需求分析报告2019年9月目录一、新能源乘用车发展迅速,终端需求呈现多样化 (5)1、新能源乘用车是新能源汽车行业增长的重要驱动 (5)2、新能源乘用车的终端需求结构 (6)二、谁买走了新能源乘用车:新能源乘用车终端需求分析 (7)1、2019年上半年新能源乘用车终端数据概览 (7)2、A00级纯电动乘用车的需求将持续萎缩 (8)(1)A00级纯电动的主要应用场景为分时租赁和消费者代步 (8)(2)A00级纯电动乘用车的需求已经全面萎缩 (9)(3)A00级纯电动乘用车的B端需求和C端需求同时萎缩的原因 (11)3、A0级纯电动乘用车市场的增长略低于预期 (15)(1)A0级纯电动主要应用场景为网约车和消费者代步 (15)(2)A0级纯电动2019年上半年增速其实略低于预期 (17)(3)政策叠加市场变化影响A0级纯电动乘用车的终端需求 (18)4、出租车电动化和网约车投放助力A级纯电动乘用车增长 (20)(1)A级纯电动乘用车终端需求主要为网约车和出租车 (20)(2)A级纯电动是2019年增速最亮眼的细分市场 (24)(3)B端需求的抢装是A级纯电动乘用车上半年大幅增长的主要驱动 (26)5、插电混动乘用车终端需求中的C端占比不断提升 (28)(1)插电混动车型的终端需求主要为网约车运营和消费者需求 (28)(2)A级插混销量同比持平,A级以上插混市场增长迅速 (29)(3)插电混动车型的终端需求正逐渐转向以C端为主 (31)三、网约车的空间:当前A级纯电动的主要驱动 (32)1、我国城镇人口持续增长,出租车运力不足显现 (33)(1)我国城镇人口不断增长,城镇化率持续提高 (33)(2)出租车数量受到严格控制,运力不足逐渐显现 (34)2、网约车市场仍有广阔空间,是纯电动乘用车增长的重要驱动 (36)(1)网约车市场规模迅速增长,未来仍有较大空间 (36)(2)未来两年网约车投放或将达到120万辆,成为新能源乘用车销量增长的重要驱动 (37)3、主机厂纷纷加速布局网约车业务 (38)(1)看中千亿市场,主机厂纷纷布局网约车 (38)(2)整车厂与互联网公司竞争的优势 (39)终端需求呈现分化,19年H1新能源乘用车冷暖不一。

中国新能源汽车发展报告:2019

中国新能源汽车发展报告:2019原创:任泽平转载自《泽平宏观》文:恒大研究院任泽平连一席郭双桃导读新能源汽车是战略性新兴行业之一。

习总书记指出,发展新能源汽车是中国从汽车大国迈向汽车强国的必由之路。

以2009年“十城千辆”新能源汽车推广应用示范工程为起点,中国新能源汽车产业经过近十年的发展,取得了令人瞩目的成就,2018年销量突破百万辆、占全球市场份额超过50%。

当前中国新能源汽车产业政策、技术、市场有何发展趋势?在补贴退坡、外资进入的背景下,行业面临怎样的挑战?前景如何?摘要中国新能源汽车产业已从导入期迈入成长期,保有量渗透率不到2%,未来发展空间巨大。

自2001年我国正式启动“863”计划电动汽车重大专项至今,行业经历了战略规划期(2001-2008年)、导入期(2009-2015年)、成长期(2016年至今)三个发展阶段。

2010年我国新能源汽车销量仅8159辆,2018年销量达到125.6万辆,九年内复合增速达到87.5%。

2018年全球新能源乘用车共销售200.1万辆,其中中国市场占105.3万辆,超过其余国家总和。

从渗透率来看,2018年我国新能源汽车销量达到125.6万辆,约占全部汽车销量的4.5%;截止到2019年6月我国新能源汽车保有量约344万辆,而传统燃油车保有量达到2.5亿辆,新能源汽车保有量渗透率不到1.4%,成长空间广阔。

从政策端看,作为我国战略性新兴产业之一,政府高度重视新能源汽车产业发展,先后出台了全方位的激励政策,从研发环节的基金补助、生产环节的双积分,到消费环节的财政补贴、税收减免、再到使用环节的不限牌不限购,运营侧的充电优惠等,几乎覆盖了新能源汽车整个生命周期。

目前行业政策主要包括三方面导向:1)补贴加速退坡,2020年后完全退出,补购置转向补运营与基础设施。

2)提高能耗要求,以双积分政策为核心构建行业发展长效机制。

3)放开外资股比限制,扩大整车与动力电池行业对外开放,鼓励高质量竞争。

2019年一季度新能源乘用车市场分析

60秒快速阅读:1、在整体车市不景气的背景下,新能源汽车一季度销量25.3万辆,同比增长116%,但伴随着国六实施、补贴退坡等因素,新能源车市下半年存在不确定性。

2、一季度,比亚迪元EV、北汽新能源EU系列、比亚迪e5是销量三强。

此外,造车新势力销售车型也已达到13款,蔚来ES8处于上牌量第一的位置。

3、从车企角度来看,比亚迪依然是市场最大的玩家,北汽新能源是跟随其后的亚军,吉利、上汽乘用车、长城是新能源销量排行榜上的第二梯队企业。

■新能源行情出挑,后市增速可能放缓今年第一季度,国内中国品牌新能源乘用车累计实现销量25.3万辆,同比去年一季度增长了116%,其中,纯电动车型累计销售20万辆,插电式混合动力车型累计销售5.3万辆,同比增幅分别为151.5%和42.1%。

受国家政策导向和企业产品策略的推动,国内新能源乘用车市场的纯电动车型比重已经接近了80%。

新能源车的这一表现在整体仍处低迷的乘用车市场中显得非常突出。

乘联会数据显示,今年一季度国内乘用车累计零售507.8万辆,同比下降了10.5%;而中汽协数据显示,一季度国内乘用车实现销量526.3万辆,同比下降了13.7%。

今年7月开始,国六排放标准将在各地渐次开始实施,后市一定时期内选择持币观望的消费者会增多,然而,下调增值税又为市场带来了积极因素,各大车纷纷降价让利于消费者进行促销,因此未来整体车市的走向仍将处于多力角逐之中。

与此同时,今年新能源汽车的补贴过渡期也即将结束,行业发展驱动力即将由政策主导转为市场主导。

国际上,中美贸易争端旷日持久、韩国民间呼吁取消对中国产电动汽车的补贴;国内,对纯电动汽车的驾乘安全性、充电便利性、保值水平等的探讨和质疑声也不绝于耳。

在这种复杂的经济与消费环境中,新能源乘用车市场继续保持高歌猛进的不确定性也会进一步增加,增速放缓和阶段性的调整是必然事件。

■新能源车型黑马现身,新势力在售车型13款那么,今年以来国内新能源乘用车市场上,哪些车卖的比较好呢?纯正中国血统的当然首推比亚迪家族。

2019年我国新能源汽车行业发展趋势分析报告

2019年我国新能源汽车行业发展趋势分析报告(2019年4月29日)在出租车及网约车等运营市场拉动下,2019年有望成为A级车型放量元年,预计2019-2020年新能源车销量可达180/250万辆,动力电池需求90.6/143.6GWh,复合增速将维持55%以上。

进入2019年在续航里程、能量密度等技术指标达到新的阶段后,新能源车产品竞争逐步从硬性技术参数竞争迈向柔性消费体验竞争转变。

续航里程:2019年政策激励下A/A0级车将升级至400km以上,A00级车300km以上,两年时间200km翻倍增至400km突破续航瓶颈。

能量密度:补贴政策已助力国产三元电池突破180Wh/kg赶超日韩,下一阶段竞争方向逐步从能量密度转向工艺与成本,而磷酸铁锂技术突破140Wh/kg,成本率先降至1元/Wh,逐步打开车型应用空间。

运营车辆:营运车辆给予0.7倍补贴强化运营强度与使用效率,保障行业健康有序发展,出租车电动化铺开以及主机厂入局网约车,将为A级市场提供需求增量。

2019年补贴对于非快充类纯电动客车考核从能量密度转变为综合能耗,反映稳健平衡技术和安全要求。

新能源货车补贴更加强调内生经济性实现,淡化硬性技术指标考核,磷酸铁锂及锰酸锂电池应用有望持续拓宽。

2019年政策更加突出在“技术上先进”的同时“质量上可靠、安全上有保障”,对于电池系统能量密度、整车能耗等技术指标要求中增加“稳步”、“适度”等表述,特别强调鼓励企业注重安全性、一致性。

政策更加强调补贴退出过程对促进新能源汽车产业包括乘用车在内,实现优胜劣汰的积极作用。

2017年是新能源乘用车元年。

2016年12月工信部发布了新能源汽车新版补贴方案,刺激2017年以A00级为代表的纯电动乘用车型迅速放量。

2018年补贴新规进一步提升技术指标门槛,A00级补贴下。

国新能源汽车发展现状的统计数据表

国新能源汽车发展现状的统计数据表随着全球环保意识的增强和能源结构的调整,新能源汽车作为替代传统燃油汽车的重要选择,正逐渐成为各国政府和汽车制造商关注的焦点。

我国作为世界上新能源汽车领域最具活力的市场之一,新能源汽车产业的发展状况备受关注。

为了全面了解国新能源汽车发展现状,以下将从产量、销量、市场份额、政策支持等多个方面,对国新能源汽车的发展情况进行统计分析。

一、新能源汽车产量统计根据国家统计局公布的数据显示,2019年我国新能源汽车产量比上年增长了2.3,达到了120.6万辆。

1. 2019年新能源汽车分类型产量统计(1)纯电动汽车产量:80.8万辆,同比增长9.8。

(2)插电式混合动力汽车产量:39.7万辆,同比下降3.4。

(3)燃料电池汽车产量:约80万辆。

二、新能源汽车销量统计据我国汽车工业协会发布的数据显示,2019年我国新能源汽车销量为109.7万辆,同比增长4。

1. 2019年新能源汽车分类型销量统计(1)纯电动汽车销量:61.2万辆,同比增长了3.8。

(2)插电式混合动力汽车销量:48.3万辆,同比增长了4.9。

(3)燃料电池汽车销量:约1.5万辆。

三、新能源汽车市场份额统计截至2019年底,我国新能源汽车渗透率达到5.1,市场份额持续增长。

1. 2019年新能源汽车市场份额分布(1)纯电动汽车市场占有率:55.7。

(2)插电式混合动力汽车市场占有率:44。

(3)燃料电池汽车市场占有率:0.3。

四、新能源汽车政策支持统计我国政府一直致力于推动新能源汽车的发展,通过一系列政策支持措施来促进新能源汽车的推广和发展。

1. 补贴政策:近年来,我国政府陆续出台了多项新能源汽车补贴政策,针对新能源汽车生产、销售、使用等方面提供各类补贴和支持措施。

2019年,国家实施了新的《新能源汽车推广应用推进管理规定》,对新能源汽车制造企业给予财政奖励等扶持政策。

2. 停产淘汰补贴政策:我国对传统燃油车进行淘汰,并支持新能源汽车发展,鼓励企业停产旧车型,对停产淘汰的旧车型给予相应的奖励和补贴。

2019年新能源汽车行业分析报告

2019年新能源汽车行业分析报告2019年5月目录一、新能源乘用车:全球布局势趋明,消费需求风渐起 (5)1、政策端:补贴退坡边际递减,双积分保障2020年目标 (5)(1)汽车电动化浪潮趋势不可逆转 (5)(2)2019年补贴新政退坡幅度较大,短期企业盈利承压,长期终归市场化 (6)(3)双积分考核保障19-20年新能源乘用车复合增速“红线”37% (6)2、产品端:新品节奏布局加快,消费者需求风渐起 (8)(1)中国成为电动车全球最大市场,行业进入高速成长期 (8)(2)分级别:新品布局节奏加快,爆款车成为增长新引擎 (10)①A00-A0级:牺牲盈利or性价比降低--补贴退坡迫使车企做出选择 (10)②A级:密集投放新车型,多款车型具备“爆款”潜质 (12)③B级及豪华车:新车型加速布局,带动消费者认知改观 (15)3、全球化:自主先发优势明显,德系最为激进 (17)二、新能源客车:集中度提升,有望率先应用燃料电池 (24)1、公交车:新能源渗透率提高,保有量仍有提升空间 (27)2、座位客车:产品结构发生变化,龙头市占率提高 (28)3、新能源客车出口有望进入快速增长期 (30)4、燃料电池汽车技术有望率先在客车领域推广 (31)(1)燃料电池是一种非常有前景的能源技术 (31)(2)国内外企业加码燃料电池车 (31)(3)国内乘用车与海外差距大,商用车或先推广 (35)三、新能源中游:全球电动化趋势近几年有望加速,中国中游将深度参与全球供应 (37)1、海外车企有望在近几年启动新一轮高增长 (37)(1)海外主流车企在电动车平台上已经展开战略级投入 (37)(2)传统大汽车的新车型将在未来几年密集上市,并有望在2025实现10-15%以上的渗透率 (38)2、中国的中游产业将深度参与全球分工 (39)(1)中国已经培育了具有全球竞争力的中游产业集群 (39)(2)中国中游的竞争力将会进一步加强 (43)3、补贴退坡对中游供应链的影响 (44)未来十年将是行业变革的十年,“电动化、智能化、国际化”是行业发展大趋势,而电动化无疑是进度最快的趋势,中国凭借起步较早和前期大量投入在行业中游和下游已经积累了先发优势,未来随着全球电动化浪潮加速,有望充分受益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

研究报告2019新能源乘用车保值率研究报告Research of NEV Depreciation Trend 2019亿欧智库/intelligenceCopyright reserved to EO intelligence, August 20192019年上半年,中国新能源乘用车销量达到57.7万辆,同比增长65.9%。

相较于前几年低开高走、后期发力的趋势,销量在今年呈波浪状上升,体现了市场在后补贴时代对新能源产品的认可。

世界范围看,今年1-5月,中国新能源乘用车在全球市场份额占比高达53%,是历史最高水平。

新造车势力如蔚来、威马、小鹏等均在今年实现成规模的交付,传统自主车企如比亚迪、吉利、北汽等利用自身产能、规模化和技术等既有优势,也取得了不错的销量成绩。

相反地,中国的新能源二手车市场始终处在较为尴尬的境地。

据多方反映,新能源汽车无论在线下还是线上的二手车交易渠道都不受欢迎。

保有量低、认可度和口碑不佳、配套服务措施不足、电池技术更新过快等因素,导致目前中国新能源市场二手车保值率比同级别燃油车低。

二者的鲜明对比,证明了行业处在快速变革的时代,充斥着不稳定因素,需要从业者共同对抗不断出现的熵增。

本篇报告试图理清目前中国新能源乘用车保值率的现状和问题,并加以分析,以求为体系稳定和行业发展献出微薄之力。

序言INTRODUCTION新能源乘用车保值率研究背景04 1.1 保值率研究意义1.2 保值体系现状1.3 保值体系痛点趋势与展望253.1 趋势预测3.2 机遇102.1 保值体系2.2品牌整体保值率2.3 单车保值率新能源乘用车保值率研究维度目录CONTENTSCHAPTER 1新能源乘用车保值率研究背景Significance of NEV Depreciation Research乘用车的保值率是消费者购买决策的重要参考指标,因为这个简单的数值浓缩了乘用车的品牌实力、售后服务体系完善程度、产品可靠性以及在二手市场上的供需情况等信息。

所以保值率体系建设和保值率管理是汽车企业的核心任务之一。

本章从保值率的概念与重要性出发,明确了保值体系研究对于车企、消费者、经销商、相关的金融服务者等角色的意义,并简要介绍了中国新能源乘用车保值率与保值体系的现状,最后点明了当前新能源乘用车保值体系的痛点。

新能源乘用车保值体系的研究意义1)保值率的含义乘用车在购买一定时期后的保值率,是指在该时期结束时,该车剩余的市场价值与购买时的市场价值之比。

一般情况下,乘用车的保值率随时间逐步降低,即随着不断使用而贬值。

保值率会随着品牌、型号、车况、二手车市场状况等因素而变化。

1.新能源乘用车保值率研究背景1.1 保值率研究意义1.2 保值体系现状1.3 保值体系痛点2.新能源乘用车保值率研究维度2.1 保值体系2.1.1 宏观政策2.1.2 配套行业完善度2.1.3 技术水平2.2 品牌整体保值率2.2.1 品牌力2.2.2 服务政策2.2.3 市占率&销量2.3 单车保值率2.3.1 车辆状况2.3.2 用户行为3. 展望3.1 趋势预测3.2 机遇2)研究保值率的重要性乘用车的保值率渗透于汽车设计、定价、销售、市场营销、金融产品设计等环节,可以应用于传统零售、新车定价、融资租赁、残值销售、换代定价等场景。

保值率不仅是消费决策的重要参照,也是汽车企业、经销商、金融服务商等角色决策时的重要指导。

建立良好的保值率体系对于新能源乘用车产业发展至关重要产业长期健康稳定发展的指标新能源乘用车产业正处于高速发展期,但是技术的飞速变化与产品的快速迭代仍然让消费者有很多疑虑,汽车残值过低最终将反噬品牌价值和新车的定价能力。

稳定的保值率代表了稳定的市场需求,是产业健康发展的指标。

推动市场机制建设的政策导向国家对新能源的政策扶持从消费侧直接补贴向电池研发与生产、企业积分制度的转向,体现了政策对产业向新能源转向的整体导向不变,但在消费侧将更依赖市场机制,通过竞争让好的车企留下。

在市场机制下,车企的保值体系建设将是产品竞争力的重要一环。

新能源车企的试金石能否保持稳定的保值率是新能源车品牌实力和产品竞争力的关键指标之一。

在新能源二手车市场不发达、技术检测高度依赖车企的背景下,企业必须建立独有的有效的保值体系。

保值率对于新车定价、换代定价、市场营销等也有重要的参考价值。

消费者权益的保障对于消费者来说,保值率象征了汽车的产品稳定性与售后体系的可靠性,是购车决策的重要参考因素,稳定的保值率也是对消费者的财产价值的保护。

中国新能源乘用车保值体系现状1)汽车保有量稳步上升的趋势不变2018年底,中国汽车保有量达2.4亿辆,其中小型载客汽车首次突破2亿辆,比2017年增长11.56%。

全国61个城市汽车保有量超百万辆。

机动车驾驶人数量也大幅增长,近五年年均增量超过3000万人,2018年底,汽车驾驶人达3.69亿人。

大幅增长的驾驶人数量是小型载客汽车的潜在消费者,从侧面证明了即使增长率略有降低,但是汽车保有量稳步上升的趋势将会维持。

1.新能源乘用车保值率研究背景1.1 保值率研究意义1.2 保值体系现状1.3 保值体系痛点2.新能源乘用车保值率研究维度2.1 保值体系2.1.1 宏观政策2.1.2 配套行业完善度2.1.3 技术水平2.2 品牌整体保值率2.2.1 品牌力2.2.2 服务政策2.2.3 市占率&销量2.3 单车保值率2.3.1 车辆状况2.3.2 用户行为3. 展望3.1 趋势预测3.2 机遇1.231.411.631.852.0612320142015201620172018来源:公安部亿欧( )2)新能源车呈现加快增长趋势2018年,中国新能源乘用车保有量达261万辆,比上年新增107万辆,增长率达到70.00%。

腾讯广告的一份报告预测,未来5年间,中国新能源乘用车产业年复合增长率将保持在40%左右,至2022年年销量将达约300万台。

新能源乘用车中,纯电动车占据了绝大多数,而且销量增长趋势更加明显。

2014-2018年中国新能源乘用车保有量(万辆)2014-2018年中国小型载客车保有量(亿辆)2242911532618337312521110020030020142015201620172018新能源汽车纯电动汽车来源:公安部亿欧( )中国的二手车交易市场发展迅速、日益活跃。

根据公安部的数据,近五年汽车转移登记与注册登记的业务量之比由0.55上升至0.77,反映出二手车交易市场日益活跃。

燃油车二手车市场交易体系也日益成熟。

以瓜子网、人人车为代表的二手车交易平台普及了二手车交易的概念,燃油车二手车的检测指标日益丰富、检测手段相对普及,能够为二手交易提供准确参考,二手车的市场残值估计信息也容易取得,宝马、奥迪、雷克萨斯、别克等等品牌纷纷推出了官方认证二手车服务。

国家的“限迁”政策放松也释放了利好信号。

总体来说,燃油车二手车市场在巨大保有量的基础上正在日益走向成熟。

3)二手车交易市场日益活跃,但并不成熟1.新能源乘用车保值率研究背景1.1 保值率研究意义1.2 保值体系现状1.3 保值体系痛点2.新能源乘用车保值率研究维度2.1 保值体系2.1.1 宏观政策2.1.2 配套行业完善度2.1.3 技术水平2.2 品牌整体保值率2.2.1 品牌力2.2.2 服务政策2.2.3 市占率&销量2.3 单车保值率2.3.1 车辆状况2.3.2 用户行为3. 展望3.1 趋势预测3.2 机遇4)燃油车保值率明显分化由于品牌实力、产品口碑、销售量以及售后体系等因素的差异,燃油车的保值率有了明显分化。

汽车流通协会数据显示,不同品牌的国产燃油车,三年保值率在40%~65%之间。

由于消费者对不同车型的需求也有很大差别,保值率也因车型而不同,以三年保值率为例,同样在45%~65%之间波动。

燃油车保值率分化是二手车市场发展成熟、竞争加剧的自然现象。

随着中国汽车保有量增加、二手车交易政策放开、二手车市场加速发展,燃油车的保值率将更加分化。

以二手车市场非常发达的美国为例,根据美国二手车信息与交易平台iSeeCars 的数据,燃油车的五年保值率最高达72.7%,最低只有28.3%。

所以,保有量的增加与二手车市场的成熟将给中国市场的车企带来更多挑战。

不同品牌保值率分化丰田、本田是高保值率的代表,三年平均保值率超过60%国产的北汽、荣威等品牌三年保值率大约只有40%-45%。

不同车型保值率分化因为中国消费者偏好大空间与家庭使用场景,中大型SUV 保值率最高因为微型车在二手车市场缺乏需求,所以三年平均保值率低于50%5)新能源车二手交易市场尚未形成相比之下,初代新能源车刚刚进入二手车市场,因为保有量小、技术更新换代快、检测手段缺乏、估值难等问题而很难与燃油二手车竞争,需求低迷、缺乏交易量。

新能源二手车的交易市场尚未形成。

1.新能源乘用车保值率研究背景1.1 保值率研究意义1.2 保值体系现状1.3 保值体系痛点2.新能源乘用车保值率研究维度2.1 保值体系2.1.1 宏观政策2.1.2 配套行业完善度2.1.3 技术水平2.2 品牌整体保值率2.2.1 品牌力2.2.2 服务政策2.2.3 市占率&销量2.3 单车保值率2.3.1 车辆状况2.3.2 用户行为3. 展望3.1 趋势预测3.2 机遇6)新能源车保值率差异很大,但总体显著低于燃油车新能源乘用车在进入市场3-4年后开始进入置换期,二手车市场已经出现了一些新能源车型。

进入二手车市场的新能源车保值率差异很大。

这里以新能源车的主力电动车作为讨论的对象。

作为业界首屈一指的豪华电动车品牌,特斯拉一枝独秀,各车型的一年保值率均在75%左右,达到甚至超过了大部分燃油车的水平,品牌优势明显。

国产纯电动品牌中,比亚迪和北汽新能源作为国产优势品牌的代表,以较高的销量和品牌力作为支撑,其优势车型的一年保值率可以达到45%左右的水平,但依然低于大部分燃油车的一年保值率。

外资豪车品牌的品牌效应对于保值率也有贡献,例如宝马i3一年保值率也高于平均水平。

但是国产电动车中保值率最差的车型一年后只剩下15%~20%残值,显著拉低了电动车的平均保值率。

新能源车保值率的分化以及相对弱势的表现体现了新能源车保值体系尚不完善。

客观因素:市场上的车源供给是二手车流通的核心基础,显然新能源车保有量的提升尚需时日;电池技术进步客观上加速了旧车型的贬值。

行业不足:技术研发与车型更新快,售后服务体系不完善;第三方检测机构不足,没有合理的市场参考价格;新能源车企对保值体系的投入还有不足。

电动车1年保值率的情况对比0%50%100%特斯拉车型国产优势品牌表现较差车型40%~50%之间75%左右15%~20%左右来源:根据市场情况估计亿欧( )新能源车市场规模小、保有量低,保值体系不能以成熟的二手车市场为依托。