成品油消费税税目税率表

2014年消费税最新税率表

5%

36%

30%

二、酒及酒精

1.白酒

2.黄酒

3.啤酒

(1)甲类啤酒(注:③)

(2)乙类啤酒(注:④)

4.其他酒

20%加0.5元/500克(或者500毫升)

240元/吨

250元/吨

220元/吨

10%

三、化妆品

30%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品

2.其他贵重首饰和珠宝玉石

5%

10%

五、鞭炮、焰火

15%

六、成品油

1.汽油

2.柴油

3.航空煤油(暂缓征收)

4.石脑油

5.溶剂油

6.润滑油

7.燃

1.4元/升

1.4元/升

1.4元/升

1.1元/升

七、摩托车

1.气缸容量250毫升(不含)以下的小排量摩托车

2.气缸容量在250毫升(含250毫升)

2.气缸容量在250毫升以上的

免税

3%

10%

八、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

(5)气缸容量在2.5升以上至3.0升(含3.0升)的

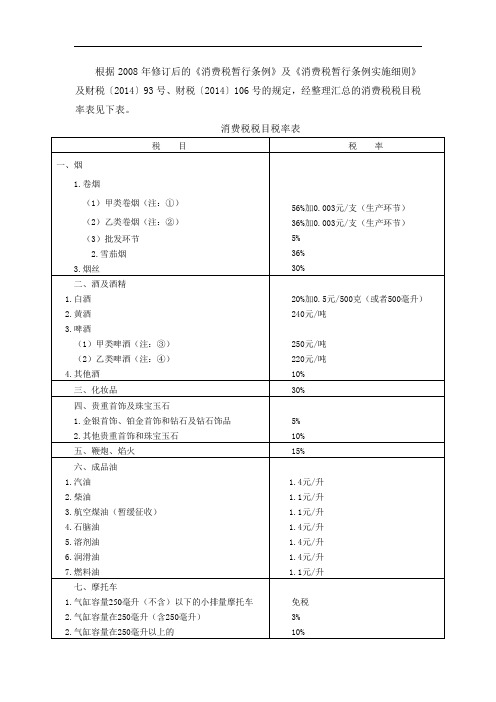

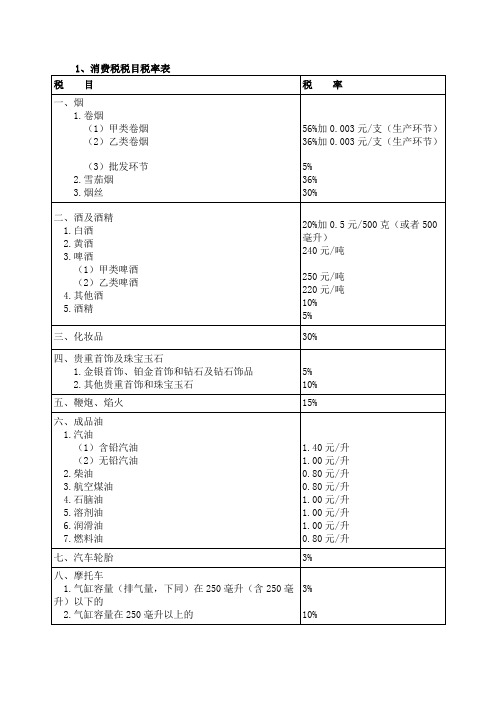

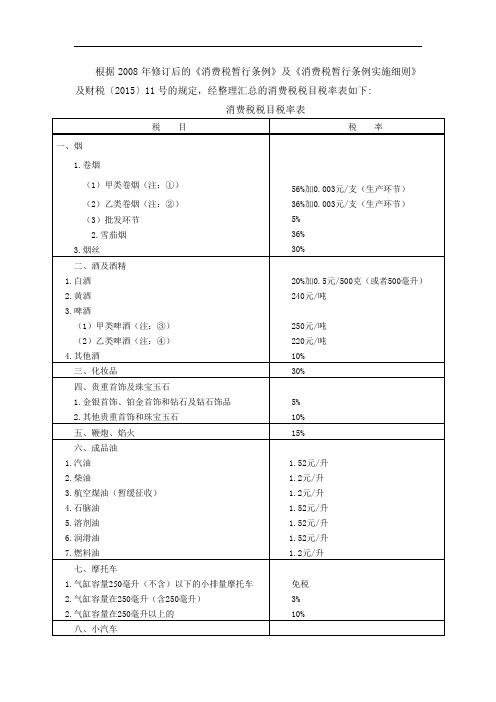

根据2008年修订后的《消费税暂行条例》及《消费税暂行条例实施细则》及财税〔2014〕93号、财税〔2014〕106号的规定,经整理汇总的消费税税目税率表见下表。

消费税税目税率表

税 目

税 率

一、烟

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

2015年最新消费税税目税率一览表

2015年消费税税目税率一览表说明:1、自2014年12月1日起取消酒精,汽车轮胎消费税;(1)取消气缸容量250毫升(不含)以下的小排量摩托车消费税。

气缸容量250毫升和250毫升(不含)以上的摩托车继续分别按3%和10%的税率征收消费税。

(2)、取消汽车轮胎税目。

(3)、取消车用含铅汽油消费税,汽油税目不再划分二级子目,统一按照无铅汽油税率征收消费税。

(4)、取消酒精消费税。

取消酒精消费税后,“酒及酒精”品目相应改为“酒”,并继续按现行消费税政策执行。

2、成品油再次上调;摩托车气缸容量250ml以下不再征收;3、新增:电池涂料4%,自2015年2月1日起对电池、涂料征收消费税,在生产、委托加工和进口环节征收,适用税率均为4%。

对无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

2015年12月31日前对铅蓄电池缓征消费税;自2016年1月1日起,对铅蓄电池按4%税率征收消费税。

对施工状态下挥发性有机物(Volatile Organic Compounds,VOC)含量低于420克/升(含)的涂料免征消费税。

电池,是一种将化学能、光能等直接转换为电能的装置,一般由电极、电解质、容器、极端,通常还有隔离层组成的基本功能单元,以及用一个或多个基本功能单元装配成的电池组。

范围包括:原电池、蓄电池、燃料电池、太阳能电池和其他电池。

涂料是指涂于物体表面能形成具有保护、装饰或特殊性能的固态涂膜的一类液体或固体材料之总称。

涂料由主要成膜物质、次要成膜物质等构成。

按主要成膜物质涂料可分为油脂类、天然树脂类、酚醛树脂类、沥青类、醇酸树脂类、氨基树脂类、硝基类、过滤乙烯树脂类、烯类树脂类、丙烯酸酯类树脂类、聚酯树脂类、环氧树脂类、聚氨酯树脂类、元素有机类、橡胶类、纤维素类、其他成膜物类等。

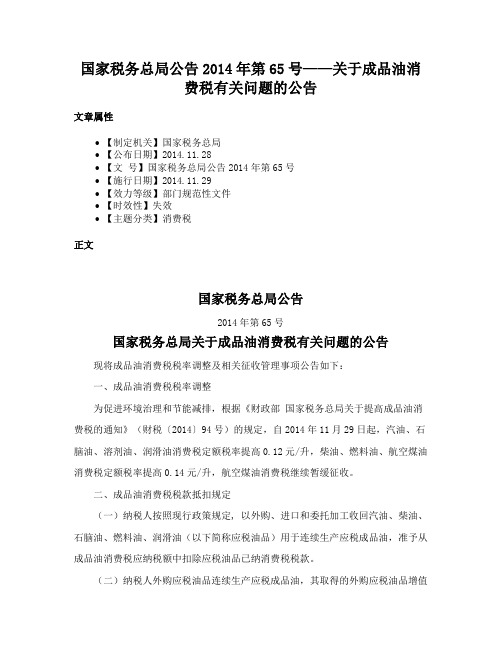

国家税务总局公告2014年第65号——关于成品油消费税有关问题的公告

国家税务总局公告2014年第65号——关于成品油消费税有关问题的公告文章属性•【制定机关】国家税务总局•【公布日期】2014.11.28•【文号】国家税务总局公告2014年第65号•【施行日期】2014.11.29•【效力等级】部门规范性文件•【时效性】失效•【主题分类】消费税正文国家税务总局公告2014年第65号国家税务总局关于成品油消费税有关问题的公告现将成品油消费税税率调整及相关征收管理事项公告如下:一、成品油消费税税率调整为促进环境治理和节能减排,根据《财政部国家税务总局关于提高成品油消费税的通知》(财税〔2014〕94号)的规定,自2014年11月29日起,汽油、石脑油、溶剂油、润滑油消费税定额税率提高0.12元/升,柴油、燃料油、航空煤油消费税定额税率提高0.14元/升,航空煤油消费税继续暂缓征收。

二、成品油消费税税款抵扣规定(一)纳税人按照现行政策规定, 以外购、进口和委托加工收回汽油、柴油、石脑油、燃料油、润滑油(以下简称应税油品)用于连续生产应税成品油,准予从成品油消费税应纳税额中扣除应税油品已纳消费税税款。

(二)纳税人外购应税油品连续生产应税成品油,其取得的外购应税油品增值税专用发票开具时间为2014年11月28日(含)以前的,按照调整前的成品油消费税税率计算扣除消费税;增值税专用发票开具时间为2014年11月29日(含)以后的,按照调整后的成品油消费税税率计算扣除消费税。

纳税人以进口、委托加工收回应税油品连续生产应税成品油,分别依据《海关进口消费税专用缴款书》《税收缴款书(代扣代收专用)》,按照现行政策规定计算扣除应税油品已纳消费税税款。

(三)纳税人应当严格按照《国家税务总局关于印发〈调整和完善消费税政策征收管理规定〉的通知》(国税发〔2006〕49号)规定建立成品油抵扣税款台账,作为申报扣除外购、进口和委托加工收回应税油品已纳消费税税款的备查资料。

三、成品油消费税纳税申报安排(一)纳税人2014年11月1日至2014年11月30日的成品油消费税按以下过渡方式办理纳税申报:1.所属期为2014年11月1日至2014年11月28日的成品油消费税,纳税人应按调整前的成品油消费税税率填写纸质《成品油消费税纳税申报表(税款所属期2014年11月1日至2014年11月28日)》(附件1)。

最新-消费税调整对成品油行业的影响 精品

消费税调整对成品油行业的影响1财政部、国家税务总局3月21日联合下发通知,从4月1日起,我国将对现行消费税税目、税率等进行调整,其中成品油的税率调整引起较大关注。

市场人士认为,此次调整除了对齐鲁石化(600002)业绩影响较大外,对其他石化类上市公司业绩影响有限。

本次调整后,实际是对石脑油、溶剂油、润滑油、燃料油、航空煤油开始征收消费税,即扩大了石油制品的消费税征收范围。

具体税率是:石脑油、溶剂油、润滑油比照汽油,税率为每升020元;航空煤油、燃料油比照柴油,税率为每升010元。

“由于石脑油、溶剂油、润滑油和燃料油基本上已经市场化,因此增加的消费税必然要由生产厂商承担,这对石化行业的相关公司来说无疑是形成负面影响。

”申万研究所行业研究员黄美龙指出,“不过,由于航空煤油暂缓征收,而其他如石脑油等4种制品先按照30%比重征收,并且除石脑油外,其他新增征收消费税的成品油销量不大,因此对相关上市公司影响不大。

”对此,中信证券的殷孝东持有相同观点。

但他特别指出,此次增加的石脑油、燃料油和溶剂油对下游的化工行业影响稍大,特别是对以乙烯为龙头的石化企业会带来生产成本的增加。

按照黄美龙的分析预测,受此次消费税改革的影响,中国石化(600028)、中石油(0857)和石炼化(000783)将分别降低税前利润186亿元、85亿元和18亿元,影响税后每股收益分别是0014元、0003元和0013元,影响上海石化(600688)是0032元。

而对于乙烯生产企业的成本增加,国金证券似乎更为悲观一些。

国金证券的刘波对《第一财经日报》表示,如果假设中国石化内部交易石脑油成本不变,齐鲁石化、扬巴项目石脑油全部外购,赛科外购20%的话,相比较看税率调整将对齐鲁石化业绩影响最大,每股收益将减少0357元。

不过,由于齐鲁石化很快就将被中石化收回,目前股价已经横盘在10元附近,市场人士普遍认为,无论属于哪种情况,目前再讨论对公司未来业绩的影响,对于普通投资者来说实际已无太大意义。

成品油消费税征收范围注释

成品油消费税征收范围注释成品油消费税是指对国内消耗、生产和进口的汽油、柴油等成品油征收的一种税收。

成品油消费税的征收范围主要包括税收对象、征收标准和征收方式等方面,下面针对这些方面进行详细的注释。

一、税收对象成品油消费税的税收对象是指具体被征税的成品油类型。

在中国,成品油消费税的征收对象包括汽油、柴油等燃料油品,其中汽油包括各种型号的汽油,在中国汽油分为0号、90号、93号和97号等不同标号,而柴油则包括0号和-10号等不同标号。

这些成品油都是成品油消费税的征税对象。

二、征收标准成品油消费税的征收标准是指征税的金额或者比例等具体标准。

中国的成品油消费税采用的是按升征收的方式,即根据每升成品油的数量来确定征税金额。

根据成品油的类型和标号的不同,征收税率也有所不同,通常汽油的税率要高于柴油的税率。

成品油消费税的征收标准还包括税收的减免和优惠政策等方面,针对不同的用途和行业,对成品油消费税的征收标准也有所不同。

三、征收方式成品油消费税的征收方式是指成品油消费税的具体征收方式和程序。

在中国,成品油消费税的征收方式主要采用的是向生产和进口环节征收。

对于国内生产的成品油,税收主体是生产企业,对生产的成品油进行征收;对于进口的成品油,税收主体是进口商,对进口的成品油进行征收。

成品油消费税的征收方式还包括税收的申报、缴纳和监督检查等程序,以确保税收的合规性和及时性。

四、政策性注释成品油消费税是一种重要的税收政策工具,具有调节宏观经济、保护环境和资源等多重目的。

通过征收成品油消费税,可以引导和促进能源资源的合理利用,抑制过度消费,保护生态环境,推动能源结构调整和绿色发展。

成品油消费税的税收对象、征收标准和征收方式等方面需要紧密结合国家的经济、能源和环境政策,加强政策的协调性和科学性,实现税收政策的多重目标和效果。

成品油消费税的征收范围包括税收对象、征收标准和征收方式等方面,这些方面的明确和规范对于成品油消费税的征收和管理具有重要意义。

2015年最新消费税税率表

根据2008年修订后的《消费税暂行条例》及《消费税暂行条例实施细则》及财税〔2015〕11号的规定,经整理汇总的消费税税目税率表如下:

消费税税目税率表

注:

①甲类卷烟,即每标准条(200支)调拨价格在70元(不含增值税)以上(含70元)的卷烟,生产环节(含进口)的税率为56%。

②乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的卷烟,生产环节(含进口)的税率为36%。

③甲类啤酒,每吨出厂价(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上的啤酒。

④乙类啤酒,每吨出厂价(含包装物及包装物押金)在3000元(不含增值税)以下的啤酒。

消费税税目与税率

消费税税目与税率一、税目现行消费税税目共有15个。

(一)烟凡是以烟叶为原料加工生产的产品,不论使用何种辅料,均属于本税目的征收范围。

本税目下设卷烟(包括进口卷烟、白包卷烟、手工卷烟和未经国务院批准纳人计划的企业及个人生产的卷烟)、雪茄烟、烟丝三个子目。

卷烟,是指将各种烟叶切成烟丝,按照配方要求均匀混合,加入糖,酒,香料等辅料,用白色盘纸,棕色盘纸,涂布纸或烟草薄片经机器或手工卷制的普通卷烟和雪茄型卷烟。

卷烟分为甲类卷烟和乙类卷烟。

甲类卷烟是指调拨价在70元(不含增值税)条以上(含70元)的卷烟,乙类卷烟是指调拨价在70元(不含增值税)/条以下的卷烟。

雪茄烟,是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮,再用烟叶作为烟支外包皮,经机器或手工卷制而成的烟草制品。

按内包皮所用材料的不同可分为全叶卷雪茄烟和半叶卷雪茄烟。

雪茄烟的征收范围包括各种规格、型号的雪茄烟。

烟丝,是指将烟叶切成丝状、粒状、片状、末状或其他形状,再加入辅料,经过发酵、储存,不经卷制即可供销售吸用的烟草制品。

烟丝的征收范围包括以烟叶为原料加工生产的不经卷制的散装烟,如斗烟、莫合烟、烟末、水烟、黄红烟丝等。

(二)酒1.白酒,是指以各种粮食或各种干鲜薯类为原材料,经过糖化、发酵后,采用蒸馏方法酿制的白酒。

用甜菜酿制的白酒,比照白酒征税。

2.黄酒,是指以糯米、粳米、籼米、大米、黄米、玉米、小麦、薯类等为原料,经加温、糖化发酵、压榨酿制的酒。

由于工艺、配料和含糖量的不同,黄酒分为干黄酒、半干黄酒、半甜黄酒、甜黄酒4类。

黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

3.啤酒,是指以大麦或其他粮食为原料,加入啤酒花,经糖化、发酵、过滤酿制的含有二氧化碳的酒。

啤酒按照杀菌方法的不同,可分为熟啤酒和生啤酒或鲜啤酒。

啤酒的征收范围包括各种包装和散装的啤酒。

啤酒分为甲类啤酒和乙类啤酒。

每吨出厂价(含包装物及包装物押金)3000元(含3000元,不含增值税)以上的啤酒为甲类啤酒;每吨出厂价(含包装物及包装物押金)3000元(不含增值税)以下的啤酒为乙类啤酒。