民生商品跨品种套利追踪分析报告

跨期套利专题市场调研分析报告

跨期套利专题市场调研分析报告目录第一节跨期价差特征分析:具备均值回复和区间震荡特性 (6)一、跨期价差定义与合约选择 (6)二、跨期价差市场特征 (11)第二节跨期套利策略的理论基础 (20)一、跨期套利主要分为牛市、熊市和蝶式 (20)二、策略构建:移动均值回归模型 (21)三、跨期套利的操作方法与收益率计算 (23)1、案例一:牛市跨期套利 (24)2、案例二:反向蝶式跨期套利 (25)第三节跨期套利策略实证分析:日内无效、日间可期 (26)一、日内跨期套利:正常成本下可实现稳健收益,费率调整后策略失效 (26)1、严格限制前:日内跨期套利可实现稳健收益 (27)2、限制后 (32)二、日间跨期套利:仍有稳健获利空间 (35)1、策略表现:交易严格受限后日间跨期套利获利空间增大 (36)2、资金容量:可满足千万元级别的资金量 (41)3、流动性:次月-当月跨期套利可满足平均每分钟交易1手的流动性需求41 第四节日间跨期套利策略盈亏分析及策略改进方法探讨 (46)一、市场行情与策略收益:市场大幅波动阶段日间跨期套利策略表现较好 (46)二、时效性:套利操作最多可以承受5分钟的交易滞后 (51)三、策略改进方法探讨:增厚单次跨期套利策略收益 (54)1、调整套利上下阈值:不同市场环境下适用的最优套利阈值不同 (54)2、开仓触发条件:偏离开仓与回归开仓两者效果差别不大 (57)3、平仓均衡价差选择:以开仓时点均衡价差作为平仓标准可锁定套利收益604、反向平仓:增厚套利收益效果更优 (62)第五节结论与建议 (65)一、结论 (65)图表目录图表1:沪深300期指不同合约间跨期价差 (7)图表2:上证50期指不同合约间跨期价差 (8)图表3:中证500期指不同合约间跨期价差 (8)图表4:沪深300期指不同期限蝶式价差 (9)图表5:沪深300期指各月份合约成交量 (10)图表6:沪深300期指各月份合约成交额(亿元) (10)图表7:沪深300期指次月-当月跨期价差走势 (11)图表8:沪深300期指次月-当月跨期价差分布 (11)图表9:沪深300期指蝶式价差走势 (12)图表10:沪深300期指蝶式价差分布 (12)图表11:震荡市(2014.1.2.至2014.10.31) (13)图表12:上涨市(2014.11.3至2015.5.29) (13)图表13:下跌市(2015.6.1至2016.2.19) (14)图表14:震荡市沪深300期指合约跨期价差走势 (15)图表15:震荡市沪深300期指合约跨期价差分布 (16)图表16:上涨市沪深300期指合约跨期价差走势 (16)图表17:上涨市沪深300期指合约跨期价差分布 (17)图表18:下跌市沪深300期指合约跨期价差走势 (18)图表19:下跌市沪深300期指合约跨期价差分布 (18)图表20:股指期货近月与远月合约跨期套利原理图 (20)图表21:沪深300期指1分钟蝶式价差、均衡价差与套利上下阈值 (21)图表22:移动均值回归策略原理图 (23)图表23:沪深300期指次月-当月日内跨期套利净值 (27)图表24:沪深300期指蝶式日内跨期套利净值 (27)图表25:上证50期指次月-当月日内跨期套利净值 (29)图表26:上证50期指蝶式日内跨期套利净值 (29)图表27:中证500期指次月-当月日内跨期套利净值 (30)图表28:中证500期指蝶式日内跨期套利净值 (31)图表29:沪深300期指次月-当月日内跨期套利 (33)图表30:沪深300期指单次套利收益与价差变化 (33)图表31:沪深300期指日间跨期套利策略净值 (36)图表32:沪深300期指日间跨期套利时间分布 (37)图表33:上证50期指日间跨期套利(调整前) (38)图表34:上证50期指日间跨期套利(调整后) (39)图表35:中证500期指日间跨期套利(调整前) (39)图表36:中证500期指日间跨期套利(调整后) (40)图表37:沪深300期指日内每分钟平均成交量 (42)图表38:沪深300期指日内每分钟平均成交额 (42)图表39:上证50期指日内每分钟平均成交量 (43)图表40:上证50期指日内每分钟平均成交额 (44)图表41:中证500期指日内每分钟平均成交量 (44)图表42:中证500期指日内每分钟平均成交额 (44)图表43:震荡市沪深300期指跨期价差走势 (46)图表44:震荡市沪深300期指日间跨期套利收益 (47)图表45:上涨市沪深300期指跨期价差走势 (48)图表46:上涨市沪深300期指日间跨期套利收益 (48)图表47:下跌市沪深300期指跨期价差走势 (50)图表48:下跌市沪深300期指日间跨期套利收益 (50)图表49:沪深300期指次月-当月跨期套利持仓时间分布 (51)图表50:沪深300期指次月-当月跨期套利单次获利空间分布 (52)图表51:不同操作滞后时间下沪深300期指次月-当月日间跨期套利策略表现 (53)图表52:日间跨期套利策略改进示意图 (54)图表53:不同套利区间下沪深300期指日间跨期套利机会 (55)图表54:不同套利区间下沪深300期指日间跨期套利盈亏 (55)图表55:回归开仓与偏离开仓跨期价差套利示意图 (58)图表56:偏离开仓与回归开仓下日间策略表现 (58)图表57:偏离开仓与回归开仓日间策略月度表现 (59)图表58:均衡价差突变造成套利亏损示意图 (60)图表59:以不同时点均衡价差平仓下策略净值 (60)图表60:以不同时点均衡价差平仓下策略效果 (61)图表61:期指合约反向平仓策略原理图 (62)图表62:沪深300期指反向平仓日间策略效果 (63)图表63:沪深300期指反向平仓日间策略盈亏 (63)表格目录表格1:A股股指期货合约表 (6)表格2:牛市跨期套利示例 (24)表格3:反向蝶式跨期套利示例 (25)表格4:股指期货日内跨期套利策略参数表 (26)表格5:沪深300股指期货合约跨期套利策略量化评价 (28)表格6:上证50股指期货合约跨期套利策略量化评价 (31)表格7:中证500股指期货合约跨期套利策略量化评价 (31)表格8:平今仓费率调整前后沪深300期指、上证50期指和中证500期指次月-当月跨期套利策略评估(截至2016.5.27) (34)表格9:平今仓费率调整前后沪深300期指、上证50期指和中证500期指蝶式跨期套利策略评估(截至2016.5.27) (34)表格10:股指期货日间跨期套利策略参数表 (35)表格11:沪深300股指期货合约日间跨期套利策略表现 (37)表格12:2015年9月7日之后上证50和中证500股指期货合约日间跨期套利策略表现 (40)表格13:沪深300、上证50和中证500期指跨期套利可交易面值(截至2016.5.27) (41)表格14:沪深300期指、上证50期指和中证500期指平均每分钟成交量和成交金额(截至2016.5.27) (41)表格15:震荡市沪深300股指期货合约跨期套利策略表现 (47)表格16:上涨市沪深300股指期货合约跨期套利策略表现 (49)表格17:下跌市沪深300股指期货合约跨期套利策略表现 (51)表格18:沪深300期指次月-当月跨期套利机会持续时间超过滞后时间的交易次数比例(截至2016.5.27) (53)表格19:不同操作滞后时间下沪深300期指次月-当月跨期套利策略量化评价 (53)表格20:沪深300期指不同套利区间下次月-当月跨期套利策略月度收益率 (56)表格21:不同开仓方式下沪深300期指次月-当月日间跨期套利策略量化评价 (59)表格22:不同时点均衡价差平仓下沪深300期指次月-当月日间跨期套利策略量化评价 (61)表格23:不同反向平仓条件下沪深300期指次月-当月合约跨期套利策略效果 (64)第一节跨期价差特征分析:具备均值回复和区间震荡特性2010年4月16日,沪深300股指期货(IF)在中国金融期货交易所正式上市交易,成为A股市场首只股指期货合约。

民生商品价格运行工作汇报

民生商品价格运行工作汇报

尊敬的领导:

根据您的要求,我为您汇报民生商品价格的运行情况。

在最近的一段时间里,民生商品价格整体呈现温和上涨的趋势。

以下是我对主要商品价格的分析:

1. 食品类:食品价格整体上涨,主要是受到农产品价格上涨的影响。

天气因素和市场需求的增加导致农产品的供应不足,进而推动食品价格上涨。

2. 生活用品类:生活用品价格有所变动,但整体波动不大。

由于市场竞争激烈,各大生活用品供应商为了提高竞争力,对价格进行了一定程度的调整。

3. 医药品类:医药品整体价格相对稳定,部分高端药品价格有所上涨。

由于医疗技术的进步和高端药品的研发投入增加,一些高端药品价格逐渐上涨。

根据以上情况,我们可以得出以下结论:

1. 食品价格上涨对消费者的生活造成了一定的影响,特别是低收入人群。

政府应加强市场监管,保障农产品供应,同时加强补贴政策,缓解低收入人群的压力。

2. 生活用品价格的波动较小,消费者对此的感受相对较小。

政府可以继续推行价格监管政策,促进市场竞争,降低生活用品的价格。

3. 高端药品价格的上涨对医疗保健的可及性构成了一定压力。

政府应加大对医药市场的研究和监管力度,降低高端药品的价格,保障人民的健康需求。

总的来说,民生商品价格的运行情况相对平稳,但仍然存在一些问题需要政府的关注和干预。

我们将继续密切关注市场情况,并及时汇报。

感谢您的关注!

此致

敬礼。

跨品种套利中价差理论分析

跨品种套利中价差理论分析一、跨商品套利的基本理论(一)跨商品套利的定义期货市场中的跨商品套利是指在不同的几种商品,而这几种商品在用途上存在着替代关系,或者这几种商品受到同一种供求因素的影响,它们在期货市场上表现为合约价格的变动方向相向或相反,利用它们之间价格差异来获利的期货交易活动。

(二)套利的五个特点:①存在差价,相同或相似的证券在不同的市场上有不同的价格;②买入和卖出双向交易操作;③不需投入资本;④能产生无风险的收益;⑤可买卖任意盘的头寸。

(三)跨商品套利模型的构建在长期范围内期货价格无论高于或低于均值都会以很高的概率向价值中枢回归的趋势,即期货价格总是围绕其均值(或价值中枢)波动,无论价格偏离均值的程度有多大,长期看来,总会向均值回归。

由前面简单的推导以及套利品种的具体情况可知,两种具有强相关性的商品价格差同样符合均值回归理论:当价差扩大或缩小偏离常态时,市场有内在动力促使其回归。

因此,可以得出以下结论:两种强相关性商品之间的价差会长时间围绕它的均值波动,当价差大幅度偏离了均值时,将会向均值回归。

偏离的程度越大,则立即回归的概率越大。

由此我们可以建立这样一套模型:当价差偏离均值一定程度时向均值方向建立套利头寸,当价差回归到均值时获利平仓。

1、入场点的设置入场点即指在什么样的情况下,建立套利头寸。

依据模型的基本思路,首先应该界定一个价差波动的均值,本模型按照技术分析移动平均线的思路,根据历史价差数据,以价差60日平均作为短期内均值。

之所以选择60日而不是更长或者更短的时间求均值主要是有以下两方面考虑:(1)跨商品套利不同于单一商品跨期套利,两种商品虽然具有强相关性等特征,但由于经济发展等诸多原因,它们之间的价差不会像跨期套利一样长期在一个固定的范围内保持稳定,而只是在一段时间保持相对稳走。

所以用所有历史数据来求均值,则套利交易的次数过少、每次套利交易所需的时间太长,而套利机会就会转瞬即逝。

(2)如果均线设置过短,则均值受到短期波动的影响过大,对模型的稳定性构成重要影响,每年大概有240个交易日,60均线恰好是1/4年线。

跨品种套利中价差理论分析

跨品种套利中价差理论分析一、跨商品套利的基本理论(一)跨商品套利的定义期货市场中的跨商品套利是指在不同的几种商品,而这几种商品在用途上存在着替代关系,或者这几种商品受到同一种供求因素的影响,它们在期货市场上表现为合约价格的变动方向相向或相反,利用它们之间价格差异来获利的期货交易活动.(二)套利的五个特点:①存在差价,相同或相似的证券在不同的市场上有不同的价格;②买入和卖出双向交易操作;③不需投入资本;④能产生无风险的收益;⑤可买卖任意盘的头寸。

(三)跨商品套利模型的构建在长期范围内期货价格无论高于或低于均值都会以很高的概率向价值中枢回归的趋势,即期货价格总是围绕其均值(或价值中枢)波动,无论价格偏离均值的程度有多大,长期看来,总会向均值回归。

由前面简单的推导以及套利品种的具体情况可知,两种具有强相关性的商品价格差同样符合均值回归理论:当价差扩大或缩小偏离常态时,市场有内在动力促使其回归。

因此,可以得出以下结论:两种强相关性商品之间的价差会长时间围绕它的均值波动,当价差大幅度偏离了均值时,将会向均值回归。

偏离的程度越大,则立即回归的概率越大。

由此我们可以建立这样一套模型:当价差偏离均值一定程度时向均值方向建立套利头寸,当价差回归到均值时获利平仓。

1、入场点的设置入场点即指在什么样的情况下,建立套利头寸。

依据模型的基本思路,首先应该界定一个价差波动的均值,本模型按照技术分析移动平均线的思路,根据历史价差数据,以价差60日平均作为短期内均值.之所以选择60日而不是更长或者更短的时间求均值主要是有以下两方面考虑:(1)跨商品套利不同于单一商品跨期套利,两种商品虽然具有强相关性等特征,但由于经济发展等诸多原因,它们之间的价差不会像跨期套利一样长期在一个固定的范围内保持稳定,而只是在一段时间保持相对稳走。

所以用所有历史数据来求均值,则套利交易的次数过少、每次套利交易所需的时间太长,而套利机会就会转瞬即逝。

(2)如果均线设置过短,则均值受到短期波动的影响过大,对模型的稳定性构成重要影响,每年大概有240个交易日,60均线恰好是1/4年线。

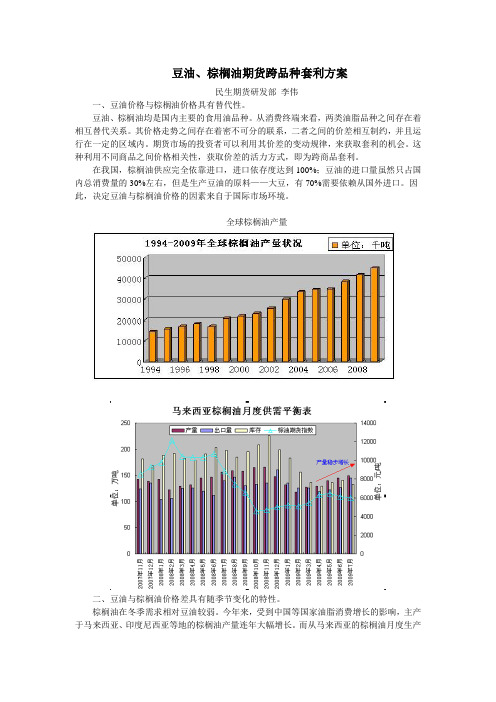

棕榈油期货跨品种套利方案

豆油、棕榈油期货跨品种套利方案民生期货研发部李伟一、豆油价格与棕榈油价格具有替代性。

豆油、棕榈油均是国内主要的食用油品种。

从消费终端来看,两类油脂品种之间存在着相互替代关系。

其价格走势之间存在着密不可分的联系,二者之间的价差相互制约,并且运行在一定的区域内。

期货市场的投资者可以利用其价差的变动规律,来获取套利的机会。

这种利用不同商品之间价格相关性,获取价差的活力方式,即为跨商品套利。

在我国,棕榈油供应完全依靠进口,进口依存度达到100%;豆油的进口量虽然只占国内总消费量的30%左右,但是生产豆油的原料——大豆,有70%需要依赖从国外进口。

因此,决定豆油与棕榈油价格的因素来自于国际市场环境。

全球棕榈油产量二、豆油与棕榈油价格差具有随季节变化的特性。

棕榈油在冬季需求相对豆油较弱。

今年来,受到中国等国家油脂消费增长的影响,主产于马来西亚、印度尼西亚等地的棕榈油产量连年大幅增长。

而从马来西亚的棕榈油月度生产规律反映出,在春、夏季节,棕榈油的产量较高;而在冬季,棕榈油的产量则相对较低。

棕榈油产量随季节变化的原因,主要是由于棕榈油的熔点较高。

在温度较低的地区,冬季对于棕榈油的需求则相对降低。

其需求部分将被其他豆油等其他油脂品种代替。

豆油一直以来都是我国重要的食用油脂品种。

近年来,我国食用豆油多采用进口大豆压榨制油。

国际豆油的价格对国内豆油价格有较大的影响。

从历年来豆油进口情况分析,秋、冬季是豆油需求的高峰季节。

因此,豆油价格在该季节相对较为强势。

从现货的角度进行分析,豆油与棕榈油的比值具有一定的季节性规律,通常来说,可以分为三个阶段:第一阶段:12—3月。

春节期间是各类油脂的消费旺季,豆油消费快,造成库存减少,价格攀高,保持到3月份左右;而此间棕榈油随着气温回升尚处于消费恢复阶段,价格仍处弱势,但是由于棕榈油价格更加低廉,有些气温较高地区棕榈油需求也开始回暖。

第二阶段:4—8月。

随着天气的转暖,棕榈油使用量增大,棕榈油价格开始上涨;同时虽然豆油的消费量一部分被棕榈油“蚕食”,但是由于新豆油尚未上市,原有库存的降低,价格微微上涨。

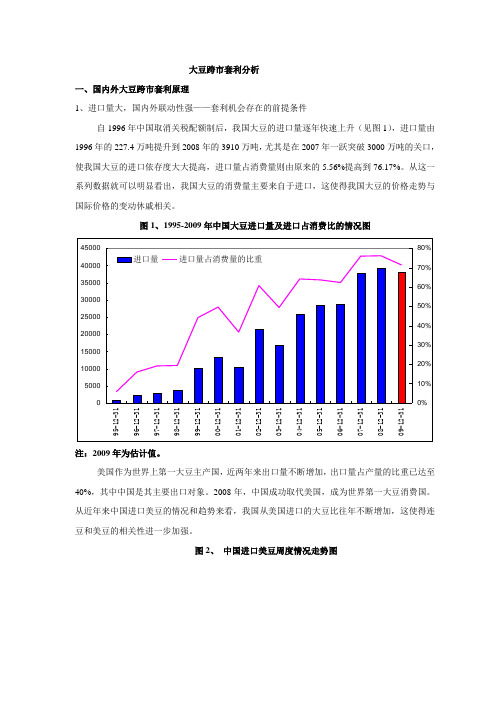

大豆跨市套利分析

大豆跨市套利分析一、国内外大豆跨市套利原理1、进口量大,国内外联动性强——套利机会存在的前提条件自1996年中国取消关税配额制后,我国大豆的进口量逐年快速上升(见图1),进口量由1996年的227.4万吨提升到2008年的3910万吨,尤其是在2007年一跃突破3000万吨的关口,使我国大豆的进口依存度大大提高,进口量占消费量则由原来的5.56%提高到76.17%。

从这一系列数据就可以明显看出,我国大豆的消费量主要来自于进口,这使得我国大豆的价格走势与国际价格的变动休戚相关。

图1、1995-2009年中国大豆进口量及进口占消费比的情况图注:2009年为估计值。

美国作为世界上第一大豆主产国,近两年来出口量不断增加,出口量占产量的比重已达至40%,其中中国是其主要出口对象。

2008年,中国成功取代美国,成为世界第一大豆消费国。

从近年来中国进口美豆的情况和趋势来看,我国从美国进口的大豆比往年不断增加,这使得连豆和美豆的相关性进一步加强。

图2、中国进口美豆周度情况走势图2、国内外环境的变化容易导致价格传导机制的暂时失灵,同时投机资金的逐利往往会使得纠偏过度,从而使得跨市套利存在较多的获利机会——跨市套利的运作机制。

美国作为世界第一大豆生产国和出口国,美豆价格的跌宕起伏直接影响国际大豆市场价格,而我国作为美豆的主要进口国,这种价格传导机制是显而易见的。

从理论上来说,进口大豆和国产大豆价差应该是由海湾基差、运费、进口关税、增值税、汇率变化等因素造成的,另外还包括国内外大豆的压榨利润等。

如果在考虑上述这些因素之后,进口大豆价格仍然高于国产大豆时,在贸易渠道畅通的条件下,油厂便会减少进口大豆的采购量,转而使用国产大豆,直至二者间的价差保持在合理的范围之内,而如果当进口大豆在扣除运费、汇率波动、压榨利润等价差时价格低于国产大豆时,油厂便会增加进口大豆的进口量,从而当进口大豆压榨利润高于国产大豆时,油厂便会采购国产大豆进行加工,正是油厂的这种行为改变国内外大豆的供求基本面,进而对国内外大豆的期价产生影响,使得二者的价差得以回归至正常的范围内。

民生商品价格运行工作汇报

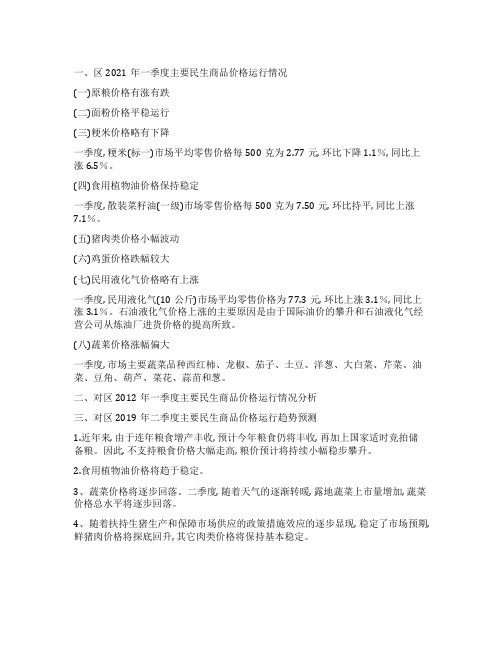

一、区2021年一季度主要民生商品价格运行情况

(一)原粮价格有涨有跌

(二)面粉价格平稳运行

(三)粳米价格略有下降

一季度, 粳米(标一)市场平均零售价格每500克为2.77元, 环比下降1.1%, 同比上

涨6.5%。

(四)食用植物油价格保持稳定

一季度, 散装菜籽油(一级)市场零售价格每500克为7.50元, 环比持平, 同比上涨

7.1%。

(五)猪肉类价格小幅波动

(六)鸡蛋价格跌幅较大

(七)民用液化气价格略有上涨

一季度, 民用液化气(10公斤)市场平均零售价格为77.3元, 环比上涨3.1%, 同比上涨3.1%。

石油液化气价格上涨的主要原因是由于国际油价的攀升和石油液化气经营公司从炼油厂进货价格的提高所致。

(八)蔬莱价格涨幅偏大

一季度, 市场主要蔬菜品种西红柿、龙椒、茄子、土豆、洋葱、大白菜、芹菜、油菜、豆角、葫芦、菜花、蒜苗和葱。

二、对区2012年一季度主要民生商品价格运行情况分析

三、对区2019年二季度主要民生商品价格运行趋势预测

1.近年来, 由于连年粮食增产丰收, 预计今年粮食仍将丰收, 再加上国家适时竞拍储

备粮。

因此, 不支持粮食价格大幅走高, 粮价预计将持续小幅稳步攀升。

2.食用植物油价格将趋于稳定。

3、蔬菜价格将逐步回落。

二季度, 随着天气的逐渐转暖, 露地蔬菜上市量增加, 蔬菜价格总水平将逐步回落。

4、随着扶持生猪生产和保障市场供应的政策措施效应的逐步显现, 稳定了市场预期, 鲜猪肉价格将探底回升, 其它肉类价格将保持基本稳定。

2023民生商品保价稳供情况汇报

2023民生商品保价稳供情况汇报2023年的民生商品保价稳供情况汇报尊敬的领导,各位同事:我很荣幸在此给大家汇报一下2023年的民生商品保价稳供情况。

随着我国经济的逐渐发展,民生商品的保价稳供已成为一个非常重要的问题。

我们将分享一些我们所做的工作和取得的成绩。

一、基本情况当前我国经济已进入了‘新常态’,依靠大规模投资扩张和出口增长的时代已经过去。

需求结构发生变化,国内经济的增长主要依赖消费和服务业的发展。

因此,民生商品保价稳供的问题已成为一个越来越重要的问题。

二、保价稳定工作情况针对民生商品常常出现的价格波动,我们采取了一系列的保价稳定工作。

第一,加强市场监管。

我们充分发挥政府职能,确保市场进入经营者的资质和合同约定。

并加大对垄断经营行为的查处力度,坚决打击价格欺诈、串通恶意炒作等不妥当行为。

第二,加强价格监督合理调处。

我们建立了高效的价格调查和统计体系,及时发布民生商品的价格和供求信息,让政府和市民了解民生商品价格变化的趋势和原因。

在价格过高或过低的情况,政府采取适当的措施进行调控。

第三,建立稳定供应体系。

充分利用市场机制和社会力量,对重要的民生商品进行储备定向投放。

通过建立多元化的供给体系,就算价格波动,仍然可保证市场供应。

三、取得的成绩通过我们的共同努力,取得了一系列成绩。

第一,建立了高效的市场监管系统。

完善法制体系,营造市场环境、维护社会公正与公共利益,确保市场正常运作,合理保护消费者合法权益。

第二,供给体系不断完善。

我们每年预留和掌握大部分民生商品的储备,确保市场供应充足,价格稳定。

此外,我们建立了多元化的采购途径,与供应商保持密切合作,在多个供应商、通道和市场之间保持良好的协作,实现稳定供应。

第三,市场价格稳定。

我国的监管机制和储备体系,对满足民生需求的物资进行计划调剂,使得市场价格趋于平稳。

结语全部的成绩源于大家的共同努力。

我国已进入经济转型阶段,发展新动能是必然的结果。

这就要求我们将眼光聚焦于民生,让保障百姓生活成为发展的一个重要部分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

当前文档修改密码:8362839

民生商品跨品种套利追踪2010-3-31

万守刚

前期推举的跨品种套利机会回忆

1 油脂类:豆油- 棕榈油组合( y1009-p1009 )

图1:买豆油抛棕榈油( y1005-p1009 )的提示(三月初)

豆油与棕榈油主力合约的价差 (y1009-p1009 )在触及500点的区间下轨后,产生较强的反弹。

前期的分析中已提示:近三年两者的价差运行大都处于

500-1200的区间内,黄金分割点位也显示了一定的参考意义,适合从事时期性波段操作;历史数据看两者价差在500点之下的时刻较短,属于较小概率事件,

价差运行至区间底部区域的同时,下跌速度出现放缓,有望引发反弹;差不多

面看,棕榈油作为豆油的替代品,价差缩小幅度已相对有限;从时刻窗口看,

临近5月份时价差低点出现的概率较高。

综合上述分析,建议接着关注买豆油卖棕榈油的套利机会

图2 :买豆油抛棕榈油(y1005-p1009 )的止盈提示

操作策略:前期建议的买豆油卖棕榈油的套利组合,在价差 立的中长期仓位可接着持有;短期目标可参考黄金分割下轨 740 一线附近,中 期目标参考820-900点;止损可参考580-600点区间附近。

2 化工类:PVC-PTA 组合(v1009-ta1009)

图3 :买PTA 卖PVC(v1005-ta1005 )的套利组合提示(三月初)

化工类品种近期依旧维持区间震荡格局,目前主力合约均已移仓至九月。

如图3所示的套利提示,PVC 与 PTA 价差仍运行在窄幅的下降通道中,PTA 走势 稍强。

鉴于品种上市时刻尚不足一年,其价差规律尚需观看;前期的五月持仓 可适时择机平仓。

500点左右建

图4:买PTA卖PVC(v1009-ta1009 )的套利组合

操作策略:九月的PVC-PTA勺日线价差图显示,价差接着处于明显的下行

通道中;从30分钟短时价差走势图看,价差虽突破了前期的下行趋势线,但在触及黄金分割下轨附近的阻力后再度下行;短期内展开区间震荡的概率偏大。

操作中可接着持有买PTA卖PVC的组合,顺日线图下行通道方向操作,如再度

跌破前期低点860 —线可适量加仓,而短线止损可参考黄金分割下轨570 —线附近。

3有色金属类:沪锌-沪铝组合(zn 1007-al1007)

图5:买锌卖铝(zn 1005-al1005 )的套利组合提示(二月底) 有色金属中,铝的走势表现相对沉闷,锌铝价差图中可见,09年全年呈现单边扬升态势。

在2010年初主力合约间价差触及4500 一线后出现快速回落,并在跌破前期上行趋势线后加速下行,目前价差在黄金分割中轨线附近震荡整理。

图6:买锌卖铝(zn 1006-al1006 )的套利组合止盈提示

操作策略:从短时30分钟价差图分析,锌铝的价差突破了近期的下行趋势线后,有再度转强的趋势,可关注1500点附近的市场支撑力度,参与买锌卖铝的跨品种组合,价差目标短期可参考3000点至黄金分割上轨3400点的区间,

接着走强则有望突破年初高点。

由于主力合约已逐步移仓7月,可择机换月滚

动操作。

4大宗粮食类:强麦-玉米组合(ws1009-c1009)

强麦■玉米价差组合日线(ws1009-c1009)

图7:买玉米卖强麦(WS1009-C1009 )的套利组合提示(三月初)

从强麦和玉米的价差图显示,技术位的支撑和阻力具有一定的参考意义。

目前两者价差处于日线级不的下跌趋势中,可接着持有买玉米卖强麦的跨品种

组合。

图8:买玉米卖强麦(ws1009-c1009 )的套利组合提示

操作策略:短期价差图看,短时的价差下行态势保持良好,短期价差目标位在前期低点350 —线已差不多达到,并有望连续向下,突破后则下一目标位在黄金分割下轨的300点一线附近;短线止损可参考黄金分割中轨380 一线,或视风险偏好程度依压力线附近设止损。