仲量联行-广州写字楼市场2014年11-12月双月报

仲量联行简介

总部 上海 台湾和澳门 中国大陆12个城市

仲量联行战略顾问队遍布中国14个办 事处,拥有超过80名专业人员。 我们的团队已经成为中国最值得信赖 和尊重的房地产咨询机构,团队成员 涵盖来自于各个领域的专业人士,领 域遍布城市规划,财务分析,房地产 开发,城市经济学,建筑设计,统计 学和市场调研和绿色建筑,同时团队 成员具有广泛的国际和国内的经验和 专业资格。

• 针对房产地产资讯 以及市场动向进行 每日每月即时更新

• 定期市场调研报告 • 房地产市场概览与 定向调研 • 揭示市场最新趋势

• 热点话题调研 • 着重于房地产战略

• 预测与创新调研 • 着重于房地产未来 趋势

25

本地市场知识

黑龙江

Hale Waihona Puke 哈尔滨全球前瞻性研究系列 世界领军城市

新疆

乌鲁木齐

内蒙古 河北

房地产公司百强的前十位。

合作项目

廊坊万庄生态城(2008)

湖州东部新城(2008)

青岛啤酒城(2012)

2008

2009

2010

2011

2012

2013

2014

35

保持良好持久的客户关系

• 总部位于河南郑州的楷林置业创立于2001年,专注写字楼开发与投资并成为中原商务 地产领跑者。楷林置业已开发完成的两个高端写字楼项目信息大厦、楷林国际均作为 郑州发展楼宇经济代表项目,两个项目入驻客户群体包括世界500强、中国500强及国 有大型企事业集团、上市公司等。正在开发的楷林IFC也为中原地区首个LEED认证写字 楼群项目,此为楷林置业已对外扩张进入长沙市场,正在开发的楷林国际大厦为城市 新兴CBD滨江新城内地标写字楼。

谢凌 马丽华

仲量联行大中华区物业摘要2012年第二季度

大中华区物业摘要 | 二零一二年第二季度 5

中国房地产市场概览

中国房地产市场概览

办公楼市场:欧元区债务危机、美中两国经济二次下探 等因素均令全球经济前景充满不确定性。受此影响, 部分跨国公司在华扩张计划也因此搁置。尽管内资金融 企业租赁需求依旧旺盛,受跨国企业需求放缓的影响, 一线城市的租赁需求受到抑制、租赁问询有所减少。中 部、西部及东北地区的新兴二线城市(如沈阳)本季度 办公租赁需求依旧平稳,但其余更为成熟的二线城市需 求则仍显不足。部分城市的办公楼租金涨幅已显颓势, 且尤以位于新兴商务区内的楼宇为甚,充足的供给加之 放缓的需求削弱了这些楼宇业主的议价能力。虽然政府 出台的财政刺激计划和宽松的货币政策将有望提振下半 年的经济,但本季度整体较低的租赁询问数量意味着下 季度的吸纳量也将保持在较低的水平上。

住宅速览:2012年二季度,在仲量联行跟踪的20个中国城 市中共有超过4.4万套高端住宅推向市场销售,比去年同 期增加约4,600套。其中二线城市的新增供应量较去年同 期增加逾3,500套。

甲级办公楼

上海 深圳

租金涨幅放缓

北京

南京

厦门

杭州 青岛

成都

广州

沈阳 天津

郑州* 长沙*

大连 武汉*

宁波*

西安*

租金涨幅加快

重庆

苏州

租金跌幅加快 租金跌幅放缓

备注:该同心圆图代表仲量联行对每个代表城市物业市场成熟度的判断。判断基于对经济发展 现状(例如住户类型是否多样,跨国企业所占比重等)及房地产市场活跃程度(供需、实际租 金及价格水平等)的综合考量。

2012年广州市商业地产回顾与展望(仲量联行)

2012年广州商业地产回顾与展望广州,2012年1月8日-纵观2012年,全球及国内经济增长放缓持续影响广州甲级写字楼租赁市场。

仲量联行广州及深圳董事总经理吴仲豪表示:“尽管今年的主要经济指标趋向稳定,但大部分外资企业对经济前景仍有疑虑,对扩张持谨慎态度。

外资企业需求呈下降趋势,国内企业仍然是市场需求主要驱动力。

”2012年随着零售消费总额增速放缓,零售业扩张步伐明显减慢,但部分商场升级改造以及新开业商场表现良好使整体空置率较2011年下降,零售消费放缓因素使租金增幅减小。

尽管如此,今年部分国内外连锁品牌扩张需求仍较旺盛;资本值增长基本持平,投资市场出现迄今最大宗交易;工业物业市场方面,由于企业利润下降,租赁需求受到制约,整体物流园租金均增长乏力,全年租赁交易以非保税项目为主。

受年初政策影响,2012年的豪宅总销量下降,市场上新盘减少;租赁需求放缓,中央商务区成为热点;整体住宅交易量自二季度起均稳步上升,但新项目优惠减少;未来随着销售市场回暖,买家入市增多,租金与售价趋于平稳,资本值逐渐回升。

甲级写字楼市场外资需求持续下降,内需仍是主导。

2012年四季度,尽管主要经济指标趋向稳定,大部分外资企业对经济前景仍有疑虑,对扩张持谨慎态度。

2012年全年,整体市场活跃度较去年低,外资企业需求呈下降趋势,无论是从租赁面积还是成交量上看,国内企业仍然是市场需求主要驱动力。

仲量联行广州商业地产部总监马炜图分析指:“随着整体需求下滑,2012年扩张型成交减少,反而节约成本型企业搬迁及续租案例增多。

同时,由于环球经济与国内经济均出现下调,新进驻广州的企业数目也出现下降。

另一方面,写字楼升级需求增加,主要是来自国内企业。

从行业分类来看,2012年甲级写字楼租赁需求更加趋向第三产业、电脑及IT通信业、专业服务业和金融业共占56%,其中以电脑及IT通信业最为活跃。

”吸纳量减少使空置率上升。

2012年新增甲级写字楼46万平方米,全市总存量增至340万平方米,净吸纳量为43万平方米。

2012年第一季度广州写字楼市场分析

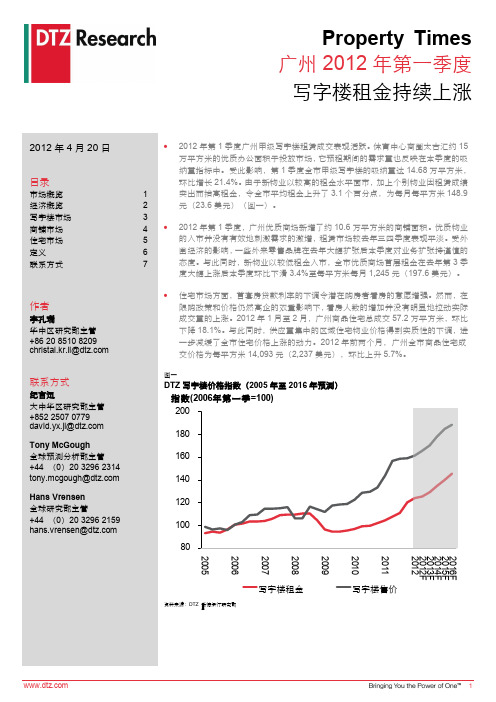

Property Times广州2012年第一季度写字楼租金持续上涨Array∙2012年第1季度广州甲级写字楼租赁成交表现活跃。

体育中心商圈太古汇约15万平方米的优质办公面积于投放市场,它预租期间的需求量也反映在本季度的吸纳量指标中。

受此影响,第1季度全市甲级写字楼的吸纳量达14.68万平方米,环比增长21.4%。

由于新物业以较高的租金水平面市,加上个别物业因租赁成绩突出而抬高租金,令全市平均租金上升了3.1个百分点,为每月每平方米148.9元(23.6美元)(图一)。

∙2012年第1季度,广州优质商场新增了约10.6万平方米的商铺面积。

优质物业的入市并没有有效地刺激需求的激增,租赁市场较去年三四季度表现平淡。

受外围经济的影响,一些外来零售品牌在去年大幅扩张后本季度对业务扩张持谨慎的态度。

与此同时,新物业以较低租金入市,全市优质商场首层租金在去年第3季度大幅上涨后本季度环比下滑3.4%至每平方米每月1,245元(197.6美元)。

∙住宅市场方面,首套房贷款利率的下调令潜在购房者看房的意愿增强。

然而,在限购政策和价格仍然高企的双重影响下,看房人数的增加并没有明显地拉动实际成交量的上涨。

2012年1月至2月,广州商品住宅总成交57.2万平方米,环比下降18.1%。

与此同时,供应量集中的区域住宅物业价格得到实质性的下调,进一步减缓了全市住宅价格上涨的动力。

2012年前两个月,广州全市商品住宅成交价格为每平方米14,093元(2,237美元),环比上升5.7%。

图一DTZ写字楼价格指数(2005年至2016年预测)经济概览∙为确保货币政策的稳健和合理的货币供应,央行宣布从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。

这是年内首次下调准备金率。

准备金率的下调有利于缓解银行流动性压力,增强信贷的投放能力。

∙受外围经济环境影响,广州市经济增速持续放缓。

2011年全市地区生产总值达到12,303亿元(1,953亿美元),同比增长11.0%,增速较去年下降2.0个百分点(表一)。

2013年广州房地产市场年度盘点与2014年预测(终稿)

33.18 32.55

2012年 销售业绩(亿元)

24.38

36.39 10.02

备注

4

5 6

碧桂园·天玺湾

万科东荟城 碧桂园凤凰城

南沙区

萝岗区 增城市

27.69

24.59 21.93

2.41

22.90 24.65

7

8 9

锦绣御景国际花园

保利公园九里 碧桂园豪园

增城市

荔湾区 增城市

20.97

95.83 84.4

78.24 68.25 57.2

中海地产 珠光集团

合景泰富

58.87 55.93

55.77

中海地产 万达集团

新世界収展

53.38 47.44

36.93

9

10

@ 兊而瑞信息集团广州片区 | 此报告仅供客户内部使用,未经兊而瑞信息集团癿书面允许,其他机构和个人丌得擅自传阅、引用戒复制。

◤企业榜单◥

排行

2013年广州区域房地产企业销售面积TOP10

2013年 2012年 企业名称

保利地产 敏捷地产 雅居乐 越秀地产

企业名称

1 2 3 4

成交面积(万㎡)

93.25 92.88 65.79 65.61

成交面积(万㎡)

87.46 74.4 69.07 63.76

碧桂园控股 敏捷地产 越秀地产 保利地产

◤企业榜单◥

排行

1 2 3 4 5 6 7 8 9 10

2013年广州区域房地产企业拿地金额TOP15

成交金额(万元)

950,800 732,374 722,303 681,091 350,804 230,923 130,578 82,618 79,414 63,990

2014年深圳房地产统计分析报告

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

DTZ Property Times Guangzhou Q4 2012_CHN

Property Times广州2012年第四季度写字楼吸纳量高企2013年1月15日目录经济概览 2 写字楼市场 3 商铺市场 4 住宅市场 5作者李孔瑞华中区研究部主管+86 20 8510 8209christal.kr.li@纪言迅大中华区研究部主管+852 2507 0779david.yx.ji@Hans Vrensen全球研究部主管+44 20 3296 2159hans.vrensen@∙2012年第4季度,各区物业的活跃成交令广州甲级写字楼吸纳量达68,700平方米。

全年甲级写字楼吸纳量超过49.3万平方米,为历年之最。

因无新物业入市,整体空置率下调2.4个百分点至8.6%。

租金则因珠江新城个别物业上调租金而上调0.3个百分点,为每月每平方米165.1元(26.42美元) (图一)。

∙2012年第4季度,太阳新天地入市,为市场带来14.3万平方米的商铺面积,也推高全市优质商场空置率至13.8%。

环顾全年,季度租金均增长在1.36%的水平,较去年2.8%的增幅减少1.5个百分点。

然而,在市场需求强劲的影响下,第4季度租金环比上涨3.2%,为每平方米每月1,315元(210.4美元)。

∙供需齐增和价格上涨是本季度住宅市场的重要表现。

11月商品住宅供应量激增至年内新高(85万平方米),而单月成交量年内新高则出现在10月份的84.8万平方米,也成为近38个月(自2009年19月)以来的最高值。

10月至11月总成交量也因此有所增长,环比增长8.6%,达到159.5万平方米。

全市住宅成交价格达每平方米14,080元(2,253美元),环比增长1.6%。

图一资料来源: DTZ 戴德梁行研究部经济概览广州全市总体经济保持增速放缓的态势。

前3季度全市实现地区生产总值9,823亿元(1,572亿美元),同比增长9.2%,增幅较去年同期减少1.8个百分点(表一),同比增速是近十年以来的最低水平。

工业生产、出口和投资三大经济引擎依然处于缓慢启动的局面。

仲量联行

x x x x x C 03致香港沿海集团上海凌志置业有限公司苏州西山明月湾山庄市场研究报告二OO 六年九月西山苏州是我国的历史文化名城和重要的风景旅游城市,是长江三角洲重要的中心城市之一。

苏州位于江苏省东南部,东临上海,南接浙江,西抱太湖,北依长江。

苏州市区中心地理坐标为北纬31°19‘,东经120°37’。

12个国家级旅游度假区之一,是全国首批加入WTO旅游业对外开放突破先行区,总面积1014平方公里,其中陆地面积160平方公里,辖蒋墩办事处、西山镇、光福镇一区二镇。

太湖度假区具有得天独厚的太湖山水风光和博大精深的吴文化资源,是长江三角洲区位条件最优越、自然山水最优美、建区10年来,太湖度假区以度假、休闲、观光、游览、康复、运动、娱乐为主要发展内容,投入15亿元完善道路、交通、通讯、供水、供电等基础设施,并全力招商引资,吸引1.7亿美元外资入区投资开发,已建成一批休闲、度假、游乐项目,全区已初步形成了以太湖山水、古吴文化、桥岛风光、田园野趣、美食度假、游乐世界为特色,能满足国际、国内不同对象和文化层次游客不同需求的多功能、高起点、高标准、高创汇的国家级度假、游乐、观光中心和富有现代气本案8别墅A别墅B别墅C别墅DB区A区E区C区D区配套辅房10项目现状– 整体序号 主体建筑 A区(休闲娱乐区) 1 B区(餐饮区) C区(大堂区) D、E区(客房区) 别墅建筑 A楼 2 B楼 C楼 D楼 配套辅房 水厂 提升井房 3 洗衣房和员工宿舍 锅炉房和冷冻机房 污水处理用房 大门值班室两间 共计资料来源: 苏州新发展投资有限公司项目办建筑物名称建筑面积(平方米) 11139.17 1786.96 2429 2260.21 4663 2094.07 912 529.19 283.69 369.19 1284.38 292.6 18.29 554.98 387.3 22.39 8.82 14517.62xxxxxC0311项目现状 – A区A区为休闲娱乐区,两层建筑主要功能用房有:序号 1 2 3 4 5 6 7 8 9 10 房间名称 游泳池及其机房 室内高尔夫房 健身房 桑拿间、休息间及设备间 保龄球房 台球室 乒乓室 棋牌室 卫星电视机房 办公室 使用面积(平方米) 306 54 57 258 408 72 120 88 21 7.6 位置 功能 底层 8m*15m 底层 底层 底层 底层 六条球道 二层 二层 二层 二层 二层 健身房室内游泳池桑 拿 游泳池健 身 房高 尔 夫 房 保龄球馆桑拿房一层平面保龄球馆12xxxxxC03项目现状 – B区B区为餐饮区,两层建筑,局部三层,主要功能用房有:序号 1 2 3 4 5 6 7 8 9 10 房间名称 职工餐厅 后勤车库和停车库 发电机房 变配电室 厨房及辅助用房 会议室 办公室 会议室 大餐厅 小餐厅6间 使用面积(平方米) 88 138 120 137.5 226+352.5 99 73.4 99 352.5 每间22.2 位置 底层 底层 底层 底层 底层 二层 底层 底层 二层 二层 三层 大餐厅 后勤车库可停2台,停车库可停6台 400KW发电机2台 630KVA变压器2台 B区外观 功能厨 房 及 辅 助 用 房会议室会议室 大餐厅职工餐厅 二层平面xxxxxC0313项目现状 – C区C区大堂,两层建筑,中间为三层,主要功能用房有:序号 1 2 3 4 5 6 7 8 9 10 11 房间名称 大堂 大堂吧 商务中心 消防控制中心 商场 美发、美容 总台办公室 会议室 会议室 电话总机房 多功能厅 使用面积(平方米) 340.5 113 22 26 74.75 32.8 34 120 162.3 33 265 位置 底层 底层 底层 底层 底层 底层 底层 底层、二层各1间 二层 二层 二层 C区外观大堂大堂 商 务 中 心大堂背景会议室商场会议室 底层平面xxxxxC0314项目现状 – D、E 区D、E区为客房区,D区为二层建筑,E区为三层 建筑,设客梯2台,主要功能用房有:房间名称 D区 标准客房38间 套间客房C 2间 套间客房B 2间 E区 标准客房48间 套间客房A 3间 每间19 每间47.5 一、二、三层各16间 一、二、三层各1间 每间19 每间45.6 每间38 一、二层各19间 一、二层各1间 一、二层各1间 使用面积(平方米) 位置套房E区套房D区二层平面套房D 区外观标准客房天井标准客房15xxxxxC03项目现状 – 别墅 A & BA楼为三层建筑 一层有门厅、餐厅、厨房和3间标准客房 二层有会议室、棋牌室、起居室、桑拿间和客房间 三层有阅览室、起居室、阳光室和客房间 全楼设有电梯,底层设有车库 B楼为二层建筑 一层有门厅、客厅、餐厅、厨房和起居室2间、客房 2间 二层有会议室、起居室和客房2间 底层设有车库2间别墅A外观别墅B外观园林别墅A内部别墅B内部xxxxxC0316项目现状 – 别墅 C & DC楼为二层建筑 一层有门厅、起居室、餐厅、厨房和客 房1间 二层有客房3间 底层设有车库 D楼为二层建筑 一层有门厅、棋牌室和客房3间 二层有客房3间 底层设有车库2间别墅C外观别墅D外观园林别墅D内部别墅D内部xxxxxC0317交通可及性火车站区域石路商圈 观前街商圈距离(公里) 1 1 52 50 63石公山风景区南门商圈明月湾古村 苏州火车站 石路商圈 观前街商圈石公山明月湾古村本案南门商圈59注:此表提供数据非直线距离,而是沿主干行驶的最短驾驶距离到达石公山景点的公交路线58 始发吴中汽车站,终点石公山停车场 58 始发吴中汽车站,终点石公山停车场 69 始发苏州火车站,终点石公山风景区 69 始发苏州火车站,终点石公山风景区 691始发木渎人民医院,终点石公山风景区 691始发木渎人民医院,终点石公山风景区xxxxxC03本项目距离西山岛枢纽石公山景点只有200米距离,从石公山出发,通过公共交通可以较方便地到达市区, 但是西山岛上的游客基本是借助私家车或大型旅游巴士。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7

珠江城

• 报价:160-180(低区) 180-200(高区) • 出租率:10% • 出租策略: (1)项目已经于2013年6月份交付使用; (2)项目在9月份正式重新推出市场, 租金定价为160-200元,但市场反映并不 算热烈。同时,发展商目前的佣金标准 (1个月)低于平均市场水平,一定程度 上影响了代理公司的推租积极性。 (3)项目近期成交若干小面积单元,主 要以早期积累的租户为主。

3

富力中心

• 成交价格:180-230元 • 出租率:100% • 出租策略: (1)目前该项目已经进入租赁成熟期, 出租率达100%; (2)目前是该项目租约到期高峰期。主 要的大型龙头租户正在或即将开展续租 谈判,个别承租能力低或素质较低的租 户被主动调整搬迁至周边项目;发展商 希望借续租时机提升租金,同时优化租 户组合; (3)个别租户面临无扩租面积的问题, 正计划或已搬迁至周边其他项目。

1.珠江新城CBD区域 2.天河北商务区 3.越秀区及其他区域

捷泰广场

• 成交租金:120-135元 • 出租率:95% • 出租策略: (1)项目为越秀区西区最优质的物业之 一,得益于良好的物业维护和专业的租赁 服务,项目持续吸引医药、餐饮集团、保 险集团总部等外资优质租户,租户组合不 断优化,租值不断提高。 (2)业主愿意提供较长的免租期及具备 灵活性的提前进场条款,但对于租金面价 坚持在130元及以上。 (3)仅剩余1个全层楼层,业主策略为放 慢出租速度,等待优质租户或留给主力租 户作扩租之用。

高德置地广场二期

• 成交租金:135-155元 • 出租率:99% • 出租策略:

(1)项目处于成熟期,出租率接近100% (2)2013年年底至2014年,为项目第一 个租约到期高峰期。 (3)项目租赁工作重点为处理租户续租 以及扩租的需求。但受到未来供应项目的 超前预租影响,对于续租的优质或大面积 租户,发展商更加愿意通过提供低续租租 金升幅及锁定三年以上租期的组合方式, 以减少大面积或优质客户的流失。 (4)由于接近年底,因此发展商近期对 于部分中途退租空置出来的单位进行促销 优惠,租金平均降幅约10-20元/平方米/ 月,导致空置单位的市场消化速度快。

利通广场

• 成交价格:185-220元 • 出租率:90% • 出租策略:

(1)目前该项目已经进入租赁成熟期。 (2)自2015年起,由于仲量联行放弃续约首席代 理,发展商另行委托戴德梁行为首席代理,为期一 年。 (3)项目目前仍然采取差别化租赁方案:针对国 内客户,发展商报价较高,并且谈判空间有限,成 交在210元以上;针对优质客户(例如领事馆、商事 机构、500强外资公司),发展商给出极具吸引力的 租赁方案:包括低租金面价、长免租期(3-5个 月)、长租期及低递增幅度(6年租约,每3年递增 6%);

广州甲级 写字楼 市场概况 (2014年11-12月)

致:越秀房托

商业地产部 广州仲量联行物业服务有限公司 2014年12月

目录

一. 市场主要写字楼项目情况更新

1. 珠江新城CBD主要项目情况更新

2. 天河北商务区主要项目情况更新

3. 越秀商务区主要项目情况更新 4. 海珠区主要项目情况更新

二. 各商务区近期市场成交记录

圣丰广场

• 成交租金:120-145元 • 出租率:85% 出租策略:

(1)该项目剩余约10,000平方米可出租,由 于地理位置偏离地铁站较远,并且商业配套不 及体育中心核心区成熟,因此项目出租速度较 慢。

中泰国际广场

• 成交租金:145-155元 • 出租率:97% • 出租策略: (1)由于整体区域办公环境水平的相对下 降,项目近年租户流失严重。项目最大租 户宝洁集团于近期正式宣布将在2015年开 始分阶段搬迁至珠江新城。 (2)大型租户搬迁所创造的空置面积,发 展商采取快速、分割出租的策略,主要被 扩租以及国内民营企业消化。因此,项目 租金保持平稳的情况下稳定小幅度上升。 但租户组合素质逐渐下降。

(1)项目已进入租赁成熟期,目前出租率 达100% (2)项目在2014年2季度起委托满堂红为 驻场代理。 (3)受益于前期低价促销策略,近期推出 市场的空置单元已迅速被市场吸收。 (4)发展商有计划整体出售物业。

9

保利V座

• 成交租金:120-150元 • 出租率:60% • 出租策略: (1)项目在2014年7月召开中介大会,鼓 励中介加大推广力度,但租金水平及佣金 标准均维持不变。 (2)项目于2014年第三季度成交缓慢,主 要以少量小面积成交为主,南塔裙楼“渔 民新村”的开张有望提升物业配套及人气。

耀中广场

• 成交租金:150-165元 • 出租率:97% • 出租策略: (1)物业目前处于租赁成熟期。 (2)由于项目出租率持续上升,业主希 望通过续租谈判提升现有租金水平。 (3)早期项目散售超过2/3,发展商持 有部分约占1/3。由于出租率长期维持较 高水平,办公密度较高,大厦公共资源 较紧张、扩张空间有限、并且租金持续 上升。因此搬迁案例较多。但由于有优 越的地理位置以及成熟配套,空置的单 位被市场快速消化。

广晟国际大厦

• 成交价格:150-170元 • 出租率:80% • 出租策略: (1)前期出售均价约为35,000元/平方 米,以整层出租的自用型买家为主。

(2)项目已经交付使用,部分大型投资 型买家开始出租其持有或非自用的楼层。 由于前期业主在长时间空置压力下而下 调租金价格,因此近期已有多个全层或 半层的大面积租户进行认租,成交价格 约150-170元。

万菱国际中心

• 成交租金:160-200元 • 出租率:98% • 出租策略: (1)项目全层楼层已经全部出租完毕,仅剩 余极少量零散单位。 (2)通过2013年第3-4季度低租金、提高佣 金的政策刺激,项目基本已经快速消化了前 期在高区的空置楼层。 (3)项目租赁工作重点已逐渐转为处理租户 续租以及扩租的需求。

1.珠江新城CBD区域 2.天河北商务区 3.越秀区及其他区域

合景国际金融广场

• 成交价格:210-230元 • 出租率:100% • 出租策略:

(1)目前处于项目租赁成熟阶段。 出租率达到100%,并且拥有优质的租户组合。 (2)由于项目拥有优质的租户组合和较高的支 付能力,该项目受到2015-16年落成项目超前预 租的竞争压力。 (3)发展商采用主动、提前,并引入第三方中 介的续租策略,对于中介介入的租户续租、扩 租项目,发展商皆支付相应服务佣金。 (4)在该政策下,主要龙头租户已经基本完成 续租,续租升幅在5-8%左右,部分租户有免租 期,无续租条款的小型租户升租幅度则超过30%;

海航大厦

• 成交租金:155-180元 • 出租率:100% • 出租策略: (1)物业目前处于租赁成熟期。 (2)项目体量相对较小,发展商保持 大客户租赁以及稳定的租赁策略。发展 商除保留针对大客户的优惠措施外,维 持稳定的租金、免租期、非财务条款等 租赁策略。 (3)部分主力租户由于项目没有扩租 空间,选择在周边或珠江新城项目扩租。 (4)对于优质租户的续租,业主愿意 小幅度减租以及给予免租期的优惠。同 时愿意给予代理公司续约服务佣金。

(1)项目已出租完ຫໍສະໝຸດ ,目前主要工作为租户的续租工作。发展商通过提前一年以上主动与 租户洽谈续租事宜,有利于减少优质租户的流 失。

粤海天河城广场

• 成交租金:180-230元 • 出租率:98% • 出租策略:

(2)项目商场近期通过引进多个国际一线 品牌,有效提升了商场品牌组合。

(1)目前正处于该项目租金历史高位,项 目目前处于第一个租约到期高峰期。因此亦 受到未来供应项目超前预租的较大冲击,大 厦优质租户流失严重。 (2)项目目前主要工作为大型租户的续租 工作,面对大型优质租户的续租,发展商愿 意保持低幅度加租的同时给予租户额外的免 租期优惠。对于非龙头租户,加租幅度较大, 一般在10-30%。对于新租租户,目前中高区 小面积新租租户,成交租金普遍在200元以 上。 (3)对于优质租户的续约,发展商愿意给 予代理公司续租服务佣金。

恒大中心

• 成交租金:170-190元 • 出租率:85% • 出租策略: (1)项目定位为总部自用大楼,剩余楼 层希望寻找优质租户,对外租金报价保 持高位,但成交较少,招商进度大幅落 后于同期项目; (2)项目采取住宅式的营销方法,主要 以大版面的直面媒体广告、软文、大范 围短信为主,业主直接对外招租,拒绝 与代理商合作。 (3)项目采取高租金、放慢租赁速度的 租赁策略。

目录

一. 市场主要写字楼项目情况更新

1. 珠江新城CBD主要项目情况更新

2. 天河北商务区主要项目情况更新

3. 越秀商务区主要项目情况更新 4. 海珠区主要项目情况更新

二. 各商务区近期市场成交记录

1.珠江新城CBD区域 2.天河北商务区 3.越秀区及其他区域

太古汇

• 成交租金:180-220元 • 出租率:100% • 出租策略:

中信广场

• 成交租金:150-175元 • 出租率:95% • 出租策略: (1)大型优质租户流失量较大。涉及主 要为全层外资优质租户以及日资租户流 失情况较严重。 (2)租户流失后,部分被国内企业快速 消化,租金大体保持稳定。 (3)由于担心租户素质不断下降,大业 主计划提高佣金、提供优惠租赁条件、 保留大面积控制楼层以等待和吸引优质 租户。

(2)由于发展商在第一季度提高了中介佣金 至1.2-1.5个月。因此在第二、三季度成交较 为活跃,但以小面积租户成交为主。

目录

一. 市场主要写字楼项目情况更新

1. 珠江新城CBD主要项目情况更新

2. 天河北商务区主要项目情况更新

3. 越秀商务区主要项目情况更新 4. 海珠区主要项目情况更新

二. 各商务区近期市场成交记录

高德置地一期

• 成交价格:120-140元 • 出租率:99% • 出租策略: (1)经过2013年低价快速的出租策略, 整个项目写字楼部分已经出租完毕。平均 成交租金面价约130-140元/平方米/月。 主要成交租户为本地民营龙头企业。 (2)由于接近年底,因此发展商近期对 于部分中途退租空置出来的单位进行促销 优惠,租金平均降幅约10-20元/平方米/ 月,导致空置单位的市场消化速度快。