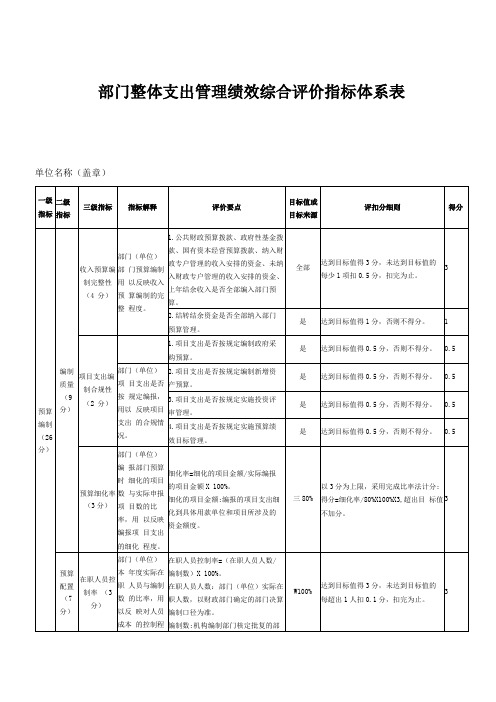

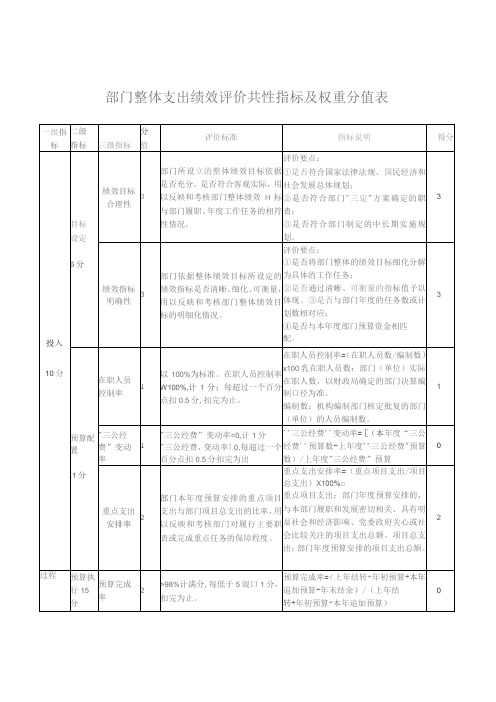

部门整体支出指标体系表

部门整体支出管理绩效综合评价指标体系表

3.资产对外使用(出租等)、资产处 置事项是否按规定报批;

是

达到目标值得0.5分,否则不得分。

0.5

4.按规定实行收支两条线管理的资 产收益是否按及时足额上缴财政;

是

达到目标值得1分,否则不得分。

1

5.公务车定编审批手续是否按照规 定办理。

是

达到目标值得0.5分,否则不得分。

0.5

预决 算管 理 (22 分)

0.5

2.相关管理制度是否合法、合规、完

整;

是

达到目标值得0.5分,否则不得分。

0.5

3.相关管理制度是否得到有效执行。

是

达到目标值得0.5分,否则不得分。

0.5

资金使用 合规性(2.5分)

部门(单位)使 用预算资金是 否符合相关的 预算财务管理 制度的规定,用 以反映预算资 金的规范运行 情况。

1.是否符合国家财经法规和财务管 理制度规定以及有关专项资金管理 办法的规定;

1.5

2.9月支出进度。

三65%

支出进度在65%-75%之间(含65%)的 得1.5分,支出进度三75%的,得2分; 未达到目标值的不得分。

1.5

3.12月支出进度。

三90%

支出进度在90-100%之间(含90%)的 得1.5分,支出进度达到100%的,得 2分;未达到目标值的不得分。

1.5

部门预决算

1

2.是否符合部门“三定”方案确定的 职责。

是

达到目标值得1分,否则不得分。

1

3.是否符合部门制定的中长期实施 规划。

是

达到目标值得1分,否则不得分。

1

4.是否将部门整体绩效目标细化分 解为具体的工作任务。

部门整体支出绩效评价指标表

部门使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门预算资金的规范运行情况。

6

预决算信息公开性

5

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。

3

绩效指标

明确性

3

①将部门整体的绩效目标细化分解为具体的工作任务;②通过清晰、可衡量的指标值予以体现。③与部门年度的任务数或计划数相对应;④与本年度部门预算资金相匹配。以上情况每出现一例不符合要求的扣1分,扣完为止。

部门依据整体绩效目标所设定的绩效指标是否清晰、细化、可衡量,用以反映和考核部门整体绩效目标的明细化情况。

6

社会效益

12

行政效能

6

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。

根据部门自评材料评定。

6

社会公众或服务对象满意度

6

90%(含)以上计6分;

80%(含)-90%,计4分;

70%(含)-80%,计2分;

低于70%计0分。

3

预算配置

7

在职人员控制率

3

以100%为标准。在职人员控制率≦100%,计3分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门(单位)的人员编制数。

3

“三公经费”变动率

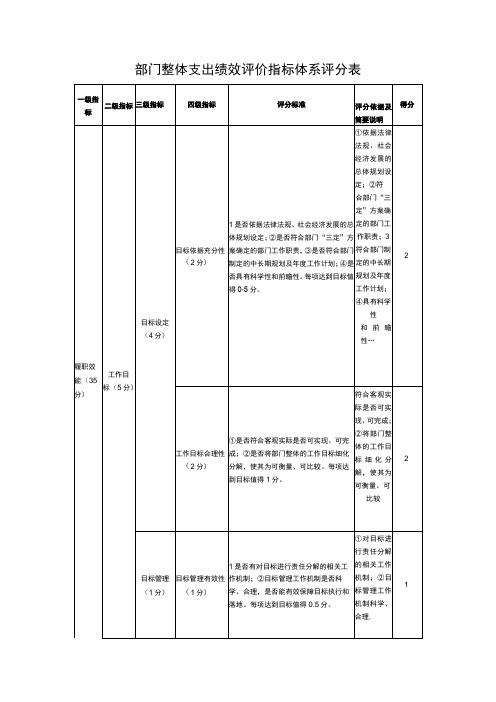

部门整体支出绩效评价指标体系评分表

一级指标

二级指标

三级指标

四级指标

评分标准

评分依据及简要说明

得分

履职效

能(35分)

工作目

标(5分)

目标设定(4分)

目标依据充分性(2分)

1是否依据法律法规、社会经济发展的总体规划设定;②是否符合部门“三定”方案确定的部门工作职责,③是否符合部门制定的中长期规划及年度工作计划;④是否具有科学性和前瞻性。每项达到目标值得0∙5分。

比较

2

目标管理(1分)

目标管理有效性(1分)

1是否有对目标进行责任分解的相关工作机制;②目标管理工作机制是否科学、合理,是否能有效保障目标执行和落地。每项达到目标值得0.5分。

①对目标进行责任分解的相关工作机制;②目标管理工作机制科学、合理,

1

能有效保障目标执行和落地。

整体工

作(15分)

整体工作完成(15分)

①依据法律法规、社会经济发展的总体规划设定;②符

合部门“三定”方案确定的部门工作职责;3符合部门制定的中长期规划及年度

工作计划;④具有科学性

和前瞻性…

2

工作目标合理性(2分)

①是否符合客观实际是否可实现、可完成;②是否将部门整体的工作目标细化分解,使其为可衡量、可比较。每项达到目标值得1分。

符合客观实际是否可实现、可完成;②将部门整体的工作目标细化分解,使其为可衡量、可

30%®算

金额财政未下拨齐

6

预算调整率(2分)

预算调整率二(预算调整数/预算数)×100%o得分二指标实际完成值×2o预算调整数:部门在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。比率等于0,得满分;比率在0%-10驰之间的,得1.5分;比率在10%-20⅜之间的,得1分;比率在20%-30%之间的,得0.5分;比率大于30%,得。分。

部门整体支出绩效评价共性指标体系框架及评分表

部门(单位)在规定时限内及时完成的实

5

际工作数与计划工作数的比率,用以反映

×100%。 及时完成实际工作数:部门(单位)按照整体绩效

得分=本指标分值×重点支出完成及时率

和考核部门履职时效目标的实现程度。 目标确定的时限实际完成的工作任务数量。

5

管理

④是否符合部门预算批复的用途;

9

⑤是否存在截留、挤占、挪用、虚列支出等情况。

评价要点:

部门(单位)是否按照政府信息公开有关 ①是否按规定内容公开预决算信息;

该指标根据指标说明项,任一项不符扣减

预决算信 息公开性

1

规定公开相关预决算信息,用以反映和考 核部门(单位)预决算管理的公开透明情 ②是否按规定时限公开预决算信息。

本指标分值的25%,哪项不完全相符在25% 分值以内适度扣分。扣完为止。

求为准。

④是否与本年度部门预算资金相匹配。

100% 3

在职人员控制率=(在职人员数/编制数)×100%。

100%及以下,满分。100%~105%,扣减

3

部门(单位)本年度实际在职人员数与编 在职人员数:部门(单位)实际在职人数,以财政 10%分值。105%~110%,扣减30%分值。

重点支出安排率=(重点项目支出/项目总支出)

×100%。

部门(单位)本年度预算安排的重点项目 重点项目支出:部门(单位)年度预算安排的,与

3

支出与部门项目总支出的比率,用以反映 本部门履职和发展密切相关、具有明显社会和经济 得分=本指标分值×重点支出安排率 和考核部门(单位)对履行主要职责或完 影响、党委政府关心或社会比较关注的项目支出总

调整预算数:财政部门批复的本年度部门(单位)

及年度追加调减后的调整预算数。

部门整体支出绩效评价指标评分表

部门整体支出绩效评价指标评分表2021年度部门整体支出绩效评价报告一、部门概况(一)部门基本情况1、主要职能主要负责苗木花卉新品种的引种驯一一乡土树种调研及开发应用,市区内古树名木建档及养护,生产和供应园林绿化苗木花,城区主干道、交通岛及立体绿化花卉更换养护及花箱清洗,美化城市环境。

2、机构情况邵阳市苗木花卉科学研究所是正科级财政差额拨款单位,隶属于邵阳市园林绿化中心。

人员编制28,现在职职工7人。

其中管理人员3人,专技人员3人,后勤服务人员1名。

领导职数:所长1名,副所长1名,纪检人员1名。

单位内设机构包括办公室、政工股、财务股、生产经营管理股。

3、重点工作计划:在今年收支预算内,确保完成以下整体目标:1、辖区花坛、花箱草花更换养护及时,确保长期鲜花艳丽,花箱冲洗到位。

2、完成七一、党代会和国庆等节日期间的造型摆花。

3、完成体育新城精细养护,达到一级养护标准。

4、完成邵阳大道与西湖南路花箱油漆翻新一次。

(二)部门整体支出规模、使用方向和主要内容、涉及范围等。

邵阳苗木花卉科学研究所整体支出规模为1050.03万元,使用方向和主要内容、涉及范围为人员经费、日常公用经费、城区花箱维护及花卉更换经费等基本支出及项目支出,其中:基本支出105.49万元,项目支出944.53万元,与决算报表一致。

二、部门整体支出管理及使用情况(一)预算执行情况年度执行情况:收入年初预算数48.09万元,调整预算数745.6万元,决算数745.6万元,其中:一般公共预算收入506.33万元,其他收入239.27。

支出年初预算数48.09万元,调整预算数1050.03万元,决算数1050.03万元。

(二)支出使用管理情况2020年邵阳市苗木花卉科学研究所支出1050.03万元。

L工资福利支出85.98万元,其中基本工资支出27.01万元、奖金5.55万元、绩效工资23.12万元、基本养老保险缴费支出7.76万元、职业年金3.88万元、职工医疗保险支出5.58万元、其他社会保障缴费支出2.41万元、住房公积金支出10.67万元。

部门整体支出绩效评价指标体系及评分表

部门整体支出绩效评价指标体系及评分表一级指标二级指标分值三级指标分值评价标准备注自评得分投入预算配置16财政供养人员控制率5以100%为标准。

在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政部门确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门(单位)的人员5一级指标二级指标分值三级指标分值评价标准备注自评得分编制数。

“三公经费”变动率6“三公经费”变动率≦0,计6分;“三公经费”>0,每超过一个百分点扣0.6分,扣完为止。

“三公经费”变动率=[(本年度“三公经费”总额-上年度“三公经费”总额)/上年度“三公经费”总额]×100%。

6重点支出安排率5重点支出安排率≥90%,计5分;80%(含)-90%,计4分;70%(含)-80%,计3分;60%(含)-70%,计2分;低于60%不得分。

重点支出安排率=(重点项目支出/项目总支出)×100%重点项目支出:指本部门重点工作支出。

项目总支出:部门(单位)年度预算安排的项目支出总额。

5过程预算执行2预算调整率5预算调整率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。

预算调整率=(预算调整数/预算数)×100%。

预算调整数:部门(单位)在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策,发生不可抗力、上级部门或本级党委政5一级指标二级指标分值三级指标分值评价标准备注自评得分府临时交办而产生的调整除外)。

支出进度4每发生一个项目未按进度要求完成资金下达的扣1分,扣完为止。

根据有关规定,按进度要求按时拨付资金。

3资金结余5无结余,5分;有结余,但不超过上年结转,4分;结余超过上年结转,不得分。

4“三公经费”控制率6以100%为标准。

部门整体支出绩效评价共性指标体系框架

部门整体支出绩效评价共性指标体系框架一、引言部门整体支出绩效评价是对组织各项支出的绩效进行评估和分析的过程,旨在评估部门在资源使用和支出管理方面取得的成效和效率。

本文将提出一个部门整体支出绩效评价的共性指标体系框架,包括费用支出、资源利用效率、经济效益、财务状况等方面的指标。

二、指标体系框架1.费用支出指标-费用支出的合理性:评估部门支出是否符合预算,是否合理分配资源。

-费用支出的透明度:评估部门支出信息公开程度,是否符合相关规定和标准。

-费用支出的节约与浪费情况:评估部门支出是否节约,是否存在资源的浪费,促进资源的合理使用。

2.资源利用效率指标-资源使用效率:评估部门的资源利用率,包括人力资源、物质资源、财务资源等。

-资源配置效率:评估部门的资源配置是否合理,是否能够实现最优配置。

-资源利用效果:评估部门资源利用所带来的绩效结果,包括产出、效益等。

3.经济效益指标-经济增长率:评估部门的经济增长情况,包括财务收入、利润等。

-经济效益回报率:评估部门支出所带来的经济效益回报,包括投资回报率、利润回报率等。

-经济效益提升情况:评估部门经济效益的提升情况,包括效益增长率、盈利能力提升等。

4.财务状况指标-财务收入增长率:评估部门财务收入的增长情况。

-财务支出增长率:评估部门财务支出的增长情况。

-财务平衡情况:评估部门财务收入和支出的平衡情况。

5.绩效提升指标-绩效改善情况:评估部门绩效改善的情况,包括各项指标的改善情况。

-绩效评估结果:评估部门的整体绩效评估结果。

-绩效提升规划:评估部门绩效提升的规划和措施,包括绩效目标的设定和绩效改进计划。

三、总结部门整体支出绩效评价共性指标体系框架的建立可以帮助部门评估和分析支出绩效,帮助部门了解资源利用的情况,优化资源配置,提高经济效益和财务状况。

同时,部门可以根据绩效评价结果和规划,采取相应的措施改进绩效,提升部门整体支出绩效水平。

部门整体支出绩效评价共性指标及权重分值表

1

支付进度率

1

符合要求计满分,否则计0分

支付进度率=(实际支付进度/既定支付进度)Xl00%.

实际支付进度:部门在某一时点的支出预算执行总数与年度支出预算数的比率。

既定支付进度:由部门在申报部门整体绩效目标时,参照序时支付进度、前三年支付进度、同级部门平均支付进度水平等确定的,在某-时点应达到的支付进度(比率)。

1

结转结余变动率

2

0%计满分每超出5%扣1分扣完为止。

结转结余变动率=[(本年度累计结转结余资金总额-上年度累计结转结余资金总额)/上年度累计结转结余资金总额]Xloo%。

0

公用经费控制率

3

100%以下(含)计满分,每超出

1%扣1分,扣完为止。

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)XlO0%。公用经费支出是指部门基本支出中的一般商品和服务支出。

9

90%(含)以上计6分80%(含)

-90%,计4分;

70%(含)-80%,计2分;低于70%计O分。

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。

9

总分:

④是否与本年度部门预算资金相匹

配。

3

预算配置

.1分

在职人员控制率

1

以100%为标准。在职人员控制率W100%,计1分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)x100乳在职人员数:部门(单位)实际在职人数,以财政局确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门(单位)的人员编制数。

②是否符合部门"三定"方案确定的职责;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5

8,643,018.00÷ 8,643,018.00=100%

部门整体支出绩效评价指标表

编制单位:泸溪县兴隆场镇中心完全小学 一级 二级 分值 分值 指标 指标 三级 指标 预算完成率 分值 评价标准 指标说明 预算完成率=(上年结转+年初预算+本年追 加预算-年末结余)/(上年结转+年初预算+ 本年追加预算)× 100%。 得分 备注

年度内部门实际完成工作数中达到部门绩效 目标要求的工作任务数。以年终预算部门绩 效目标完成报表为参考。

5

8 社会公众或 服务对象满 意度 3

90%(含)以上计3分; 80%(含)-90%,计2分; 70%(含)-80%,计1分; 低于70%计0分。 社会公众或服务对象是指部门(单位)履行 职责而影响到的部门、群体或个人,一般采 取社会调查的方式。

部门整体支出绩效评价指标表

编制单位:泸溪县兴隆场镇中心完全小学 一级 二级 分值 分值 指标 指标 三级 指标 分值 评价标准 指标说明 得分 备注

在职人员控制率=(在职人员数/编制数)× 100%,在职人员数:部门(单位)实际在职 人数,以财政局确定的部门决算编制口径为 准。 在职人员控 制率 5 以100%为标准。在职人员控制率≦100%,计5分; 每超过一个百分点扣0.5分,扣完为止。 5 61÷ 61=100%

4

部门整体支出绩效评价指标表

编制单位:泸溪县兴隆场镇中心完全小学 一级 二级 分值 分值 指标 指标 三级 指标 分值 评价标准 根据绩效办年度对各部门为民办实事和部门重点 工程与重点工作考核分数折算。 8 被政府绩效考核评为一类的记8分;二类的记6 分;末类的未计分 指标说明 得分 备注

绩效 目标 完成

3

社会公众或服务对象满意度为91.82%

合计

100

100

100

84.44

6

经济效益 13 产出 及效 率 35 社会效益

6

6

7

工作程序透明、便民,确保群众利益2分;重点工作办结率较好2分;部门资金确保扶贫、综治 、党建等重点工作3分。被通报的扣除分值。以预算单位提供资料为依据。

7

履职 效益

履行质量

5

以预算单位达到质量标准的实际工作数与计划工 作数的比率。反应部门履职质量的实际程度。90 以上5分;80%以上3分;60%以上1分。

绩效目标

7

绩效目标是否符合部门职能、年度重点工作实 际;指标细化、清晰3分。绩效目标申报资金比率 4分。预算单位资金总量中申报绩效目标资金量占 比。

绩效目标符合县委、政府总体经济和社会发 展规划;符合“三定”职责;体现当年重点工 作;资金投入相匹配。申报比率90%以上的4 分;70%以上的2分;60以下的不计分。

2

100%计满分,每低于5%扣0.5分,扣完为止。

预算控制率 预算 执行 16 资金绩效评 价覆盖率 专项资金管 理

2

预算控制率=0,计2分;0-10%(含),计1.5分; 预算控制率=(本年追加预算/年初预算)× 10-20%(含),计1分;20-30%(含),计0.5分; 100%。 大于30%不得分 预算部门完成资金绩效评价占本单位资金比率, 达到90%以上计6分,80以上计5分,70%以上计4 分,60%以下不计分。 以预算部门绩效评价结果为计分依据,预算 单位绩效评价资金总量/预算单位实际资金总 量。

绩效目标完 成率 14 资产管理效 益

预算单位提供当年党委、政府考核结果和年 度绩效目标完成有关数据

8

绩效目标完成率100%

6

预算单位有规范的管理制度且执行较好;资 资产管理制度健全并执行有效2分;资产配置、处 产配置未有超标准;资产处置程序规范;利 置及收入上缴符合规定2分;资产利用率2分。 用效率高(办公室、会议资产利用率) 非税收入管理符合规定2分。不符合扣除分值。资金管理被审计、纪委、财政处罚扣4分(以部 门证据为依据)

编制数:机构编制部门核定批复的部门(单 位)的人员编制数。

投入

15

绩效 目标

15 “三公经费” 变动率 3 “在公经费”变动率=[(本年度“三公经费”预算 “三公经费”变动率≦0,计3分;“三公经费”>0,每超 数-上年度“三公经费”预算数)/上年度“三公经 过一个百分点扣0.3分,扣完为止。 费”预算数]× 100% 3 ( 54,850.00-71,700.00)÷ 71,700.00× 100%=-23.50%

预算 管理

6

有本部门厉行节约制度,1分; 相关管理制度合法、合规、完整,2分;

参照内部控制绩效评价方案

4

缺少部门厉行节约制度,会计核算制度

34

资金使用合 规性

5

①支出符合国家财经法规和财务管理制度规定以 及有关专项资金管理办法的规定3分;②资金拨付 参照部门资金管理办法、管理规章。主要评 有完整的审批程序和手续2分。 价资金收支程序、项目资金支出的规范性。

内部财务管理制度、会计核算制度等管理制度,2分

6

公用经费控 制率 过 程 50 “三公经费” 控制率 政府采购执 行率 管理制度健 全性

8

3.57

1,489,583.32÷ 1,426,400.00× 100%=104.43%

3 5

3 0

38,691.00÷ 14,850.00× 100%=27.07% 184,814.90÷ 104,000.00× 100%=177.71%

以上情况每出现一例不符合要求的扣1分,扣完为止。

5

支出进度率

3

预算执行的及时性和均衡性。实际支出与既定支 出的比率3分。

四个季度比率评价,达不到进度的相应扣分 。

2.38

468,971.83÷ 591,739.53=79.25%

信息公开

4

①按规定内容公开预算,1分;②按规定时限公开 以预算单位提供的公开网站为依据 预算信息,1分;及时公开预算单位资金分配信 息,1分;按时公开绩效评价报告1分。

(1,698,892.64+7,360,172.00+5,120,409.30- 1.49 1,064,830.43)÷ (1,698,892.64+7,360,172.00+5,120,409.30)× 100%= 94.91% 0.00÷ 8,143,018.00× 100%=0.00%(已扣除年初未纳入预 算的上级追加资金、过路资金、空收空支资金、过 2 路资金、因调整引起的工资福利资金、年度绩效、 综治等奖励资金) 5 8,663,018.00÷ 9,748,383.00 =88.87%

6

ห้องสมุดไป่ตู้

6

专项资金支出符合项目资金管理要求计4分,资金 该指标主要评价预算单位100万以上专项资金 分配、投入有不符合行为的,扣0.5分;专项预算 分配、支出的及时性,减少资金滞留、挪用 等。预算追加10万元以上申报绩效目标。 追加申报绩效目标2分,不符合的扣0.5分。 公用经费控制率=(实际支出公用经费总额/ 100%以下(含)计满分,每超出1%扣1分,扣完为 预算安排公用经费总额)× 100%。 止。 公用经费支出是指部门基本支出中的一般商 品和服务支出。 100%以下(含)且管理规范计满分,每超出1%扣1 “三公经费”控制率-(“三公经费”实际支出数/“ 分,财务手续不规范的,一次扣0.5。扣完为止。 三公经费”预算安排数)× 100%。 100%计满分,每超过(降低)5%扣2分。扣完为止 政府采购执行率=(实际政府采购金额/政府 采购预算数)× 100%。 。