全套空白财务报表

资产负债表、利润表(空白)

编制单位:年月日单位:

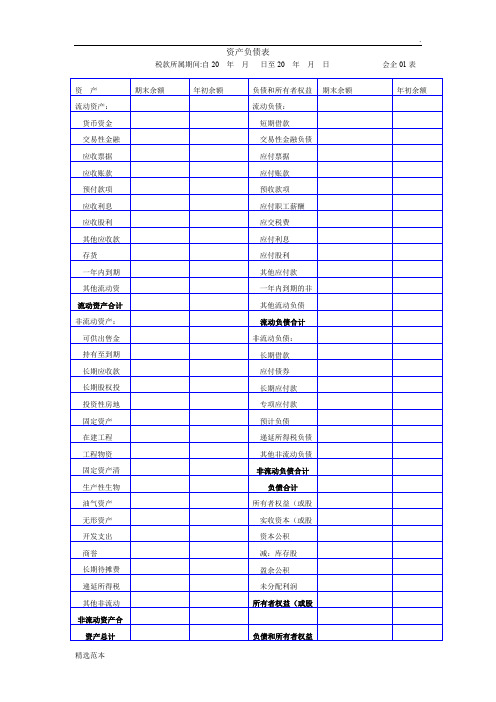

资产

行次

期末余额

年初余额

负债和所有者权益

行次

期末余额

年初余额

流动资产:

流动负债:

货币资金

1

短期借款

32

交易性金融资产

2

交易性金融负债

33

应收票据

3

应付票据

34

应收账款

4

应付账款

35

预付款项

5

预收账款

36

应收利息

6

应付职工薪酬

37

应收股利

7

应交税费

38

其他应收款

8

应付利息

39

存货

9

应付股利

40

一年内到期的非流动资产

10

其他应付款

41

其他流动资产

11

一年内到期的非流动负债

42

流动资产合计

12

其他流动负债

43

非流动资产:

流动负债合计

44

可供出售金融资产

13

非流动负债:

持有至到期投资

14

长期借款

45

长期应收款

15

应付债券

46

长期股权投资

16

长期应付款

47

投资性房地产

17

专项应付款

48

固定资产

18

预计负债

49

在建工程

19

递延所得税负债

50

工程物资

20

其他非流动负债

51

固定资产清理

21

非流动负债合计

52

生产性生物资产

22

负债合计

53

财务报表全套

财务报表模板(全套)表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:表3 公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

表1-3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

表1-4公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

表1-5 公司名称:年月日单位:元表1-6 公司名称:年月日单位:元表1-7公司名称:年月日单位:元表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

表1-9 公司名称:年月日单位:元上月结存:本月余额:表1-10 公司名称:年月日单位:元表1-11 公司名称:年月日单位:元表1-12 公司名称:年月日单位:元表1-13 公司名称:年月日单位:元表2-1公司名称:年月日单位:元表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

表2-3 公司名称:年月日单位:元表2-4 公司名称:年月日单位:元。

财务各种报表空白

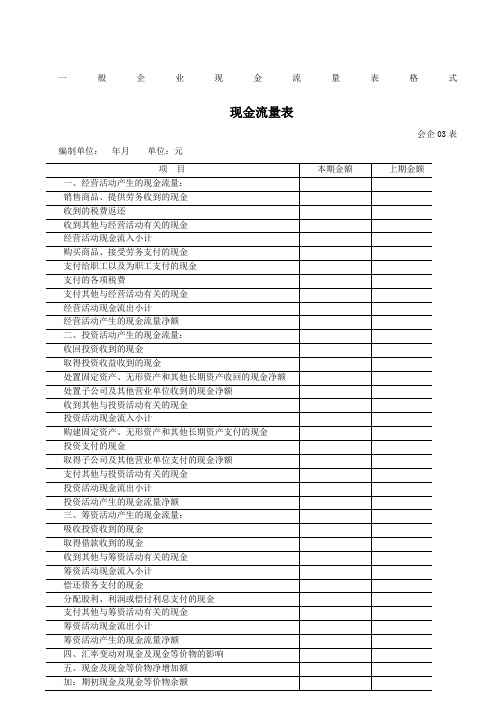

一般企业现金流量表格式

现金流量表

会企03表编制单位:年月单位:元

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表模板自动生成空白模板

15,573,934.35 递延税项:

ห้องสมุดไป่ตู้

递延税项贷项

14,773,965.50

15,573,934.35

负债总计

少数股东权益

1,440,222.57

1,440,222.57

95,174.97

95,174.97 所有者权益(或股东权益):

16,309,363.04

17,109,331.89 实收资本(或股本)

减:已归还投资

2,764,239.00

2,764,239.00 实收资本(或股本)净额

资本公积

盈余公积

2,764,239.00

2,764,239.00

其中:法定公益金

未分配利润

所有者权益(或股东权益)合计

54,185,494.01

52,500,129.45 负债和所有者权益(或股东权益)总计

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100

22,801,571.16 27,000,000.00

27,000,000.00

27,000,000.00

50,103,421.42

49,801,571.16

20,000,000.00 20,000,000.00

20,000,000.00 20,000,000.00

-15,917,927.41 4,082,072.59 54,185,494.01

101 102 103 106 108 110

111 114

115 116 117 118 119 120 121 122 135

年初数

5,000,000.00 10,100,000.00

空白报表09

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

其中:消耗性生物资产

其他应付款

一年内到期的非流动资产

一年内到期的非流动负债

其他流动资产

其他流动负债

流动资产合计

流动负债合计

非流动资产:

利润表

会企02表

编制单位:年12月单位:元

项目

行次

本月金额

本年累计金额

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

资产负债表

会企01表 编制单位:年12月31日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

非流动负债:

可供出售金融资产

长பைடு நூலகம்借款

持有至到期投资

应付债券

长期应收款

长期应付款

财务报表 - 空白

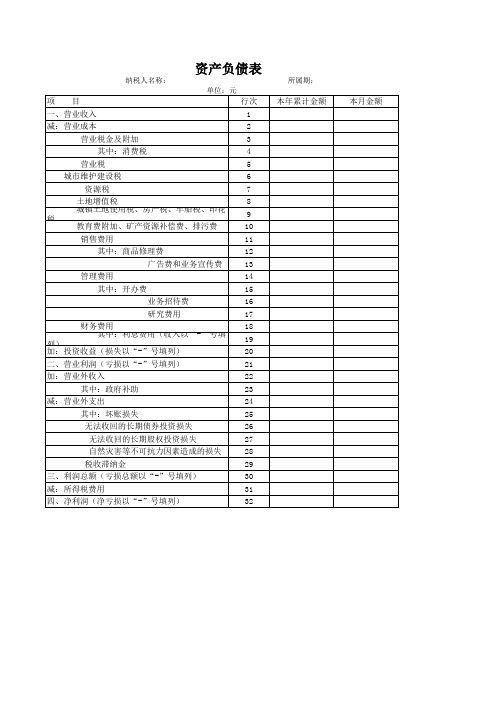

纳税人名称:

单位:元

项目

行次

一、营业收入

1

减:营业成本

2

营业税金及附加

3

其中:消费税

4

营业税

5

城市维护建设税

6

资源税

7

土地增值税

8

税

城镇土地使用税、房产税、车船税、印花

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品修理费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

列)

其中:利息费用(收入以“-”号填

19

加:投资收益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)

21

加:营业外收入

22

其出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

所属期: 本年累计金额

本月金额

资产负债表、利润表空白表格

`上期金额

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动净收益(损失以“—”号填列)

投资收益(损失以“—”号填列)

其中:对联营企业和合营企业的投资受益

二、营业利润(亏损以“—”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“—”号填列)

持有至到期长期借款长期应收款应付债券长期股权投长期应付款投资性房地专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清非流动负债合计生产性生物负债合计油气资产所有者权益或股无形资产实收资本或股50005000开发支出资本公积商誉减

资 产

期末余额

年初余额

负债和所有者权益(或股东权益)

减:所得税费用

四、净利润(净亏损以“—”号填列)

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(债和所有者权益(或股东权益)总计

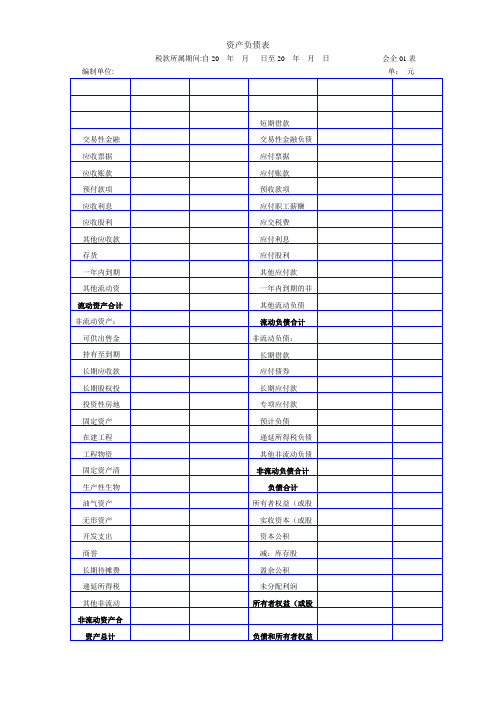

资产负债表

税款所属期间:自20年月日至20年月日会企01表

编制单位:单:元

利润表

税款所属期间:自20年月日至20年月日会企02表

编制单位:单位:元

项目

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

资产负债表、利润表空白表格

利润表

税款所属期间:自 20 年 月 日至 20 年 月 日 编制单位: 会企 02 表 单位: 元

项目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动净收益(损失以“—”号填列) 投资收益(损失以“—”号填列) 其中:对联营企业和合营企业的投资受益 二、营业利润(亏损以“—”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“—”号填列) 减:所得税费用 四、净利润(净亏损以“—”号填列)

использоваться в коммерческих целях.

以下无正文

仅供个人用于学习、研究;不得用于商业用途。

For personal use only in study and research; not for commercial use. Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden. Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales. только для людей, которые используются для обучения, исследований и не должны

交易性金融 货币资金

资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期 的非流动资产 其他流动资 产 流动资产合计 非流动资产: 可供出售金 融资产 持有至到期 投资 长期应收款 长期股权投 资投资性房地 产固定资产 在建工程 工程物资 固定资产清 理生产性生物 资产 油气资产 无形资产 开发支出 商誉 长期待摊费 用递延所得税 资产 其他非流动 资产 非流动资产合 计 资产总计