房地产公司现金流量表模板

房地产企业的现金流量表填列说明

项目代码项目名称核算内容11经营活动产生的现金流量1111111销售商品、提供劳务收到的现金反映本期销售商品、提供劳务收到的现金,以及前期销售、提供劳务本期收到的现金(包括销售收入和应向购买者收取的增值税销项税额)和本期预收的帐款,减去本期销售本期退回商品和前期销售本期退回商品支付的现金。

1、购房客户退房必须选择此明细;2、收取客户的定金、VIP 卡应计入此明细,在退款时冲回本明细;3、若某单位经营租赁收取租金为其主营业务收入的,应将租金收入计入本明细其中:内部销售反映内部关联交易外部销售除内部关联交易以外的其他销售商品、提供劳务收到的现金1112收到的税费返还反映企业收到返还的所得税、增值税、营业税、消费税、关税和教育费附加等各种税费返还款包括财政补贴1113收到的保证金返还反映企业收到返还的各类保证金不包括土地保证金1114收到的其他与经营活动有关的现金反映企业经营租赁收到的租金等其他与经营活动有关的现金流入1、若某单位经营租赁收取租金为其主营业务的,租金收入不计入本明细;2、与投资无关的金融机构利息收入、贷款户利息收入;3、收到个税手续费1115收到的内部往来反映的是绿地集团合并范围内公司之间的往来流入与不在合并范围内公司的往来不在本明细1121121成本支出11211土地费反映房地产企业本期实际支付的土地费用交纳土地保证金时计入本明细,中标后直接转入土地成本不涉及现金流量,未中标退回时冲回本明细11212前期费反映房地产企业本期实际支付的前期费用11213基础设施费反映房地产企业本期实际支付的基础设施费用11214工程款(F )反映房地产企业本期实际支付的工程款11215工程款(Z )11216配套费反映房地产企业本期实际支付的配套费11217开发间接费反映房地产企业本期实际支付的开发间接费11218购买商品劳务支付的现金反映非房地产企业本期购买商品、接受劳务实际支付的现金(包括增值税进项税额),以及本期支付前期购买商品、接受劳务的未付款项和本期预付款项,减去本期发生的购货退回收到的现金。

(精-全)房地产投资测算表资料

-

-

1,508

2,612

物业转售 250,706

2

现金流出小计

(556,918) (28,206) (47,806) (49,333) (30,037)

开发成本 期间费用-营销/管理 期间费用-资本化利息

(120,012) (8,142) (4,893)

(25,688) (1,559) (959)

(43,823) (1,628) (2,354)

(26,879) (1,321) (547)

(15,473) (253) (158)

(7,294) (264) (389)

(2,496) (528) -

(1,617) (275) -

经营成本费用 (36,276)

-

营业税金及附加-运营 (3,462)

-

房产税 (7,108)

-

-

(1,760) (1,947)

2018E

2019E

2020E

2021E

2022E

16,814

18,233

19,632

20,893

22,291

24,190

25,885

27,521

29,575

2011E

2012E

现金流量表-会

2013E

1

现金流入小计

2

现金流出小计

26,125

商业 产权车位 人防车位

物管 物业转售

11,106 -

1,271 13,748

(17,151)

开发成本 (3,524)

-

-

(2,441)

(2,360)

-

-

(326)

(192)

房地产开发企业现金流量表

房地产开发企业现金流量表 现金流量表是反映企业在一定会计期间内有关现金和现金等价物的流入、流出信息的会计报表 现金流量表中的现金,是指企业的库存现金以及可以随时用于支付的存款。

它不仅包括“现金”科目核算的库存现金,还包括企业“银行存款”科目核算的存入金融企业、随时可以用于支付的存款,也包括“其他货币资金”科自核算的外埠存款、银行汇票存款、银行本票存款和在途货币资金。

至于银行存款和其他货币资金中有些不能随时用于支付的存款,如不能随时支取的定期存款等,不应作为现金,而应列作投资 现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变现风险很小的投资。

现金等价物虽不是现金,但其支付能力与现金的差别不大,也可视为现金。

如企业为保证支付能力,手持必要的现金,为了不使现金闲置,可以购买短期债券,在需要现金时,随时可以变现。

一项投资被确认为现金等价物,必须同时具备如下四个条件:期限短、流动性强、易于转换为已知金额现金、价值变现风险很小。

其中期限短,一般是指3个月内可到期变现 现金流量是指某一段时期内企业现金(包括现金等价物,下文同)流入和流出的数量。

如企业销售商品房屋、转让土地、提供劳务、出租房屋、出售固定资产、向银行借款等取得现金,形成企业的现金流入;发包工程、购买设备材料、接受劳务、购买固定资产、对外投资、偿还债务等支付的现金,形成企业的现金流出。

现金流量信息能够表明企业经营状况是否良好,资金是否紧缺、企业偿付能力大小,从而为企业管理者、投资者、债权人等报表使用者提供非常有用的信息。

应该指出的是:企业现金形式的转换,并不构成现金的流入和流出,如企业从银行提取现金,企业用现金购买将于3个月内到期的国库券等 房地产开发企业的现金流量,可分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三类 (一)经营活动产生的现金流 经营活动是指企业投资活动和筹资活动以外的所有交易和事项。

房地产开发企业现金流量表

房地产开发企业现金流量表————————————————————————————————作者:————————————————————————————————日期:遇到经济法问题?赢了网律师为你免费解惑!访问>>房地产开发企业现金流量表一、现金流量及其分类现金流量表是反映企业在一定会计期间内有关现金和现金等价物的流入、流出信息的会计报表。

现金流量表中的现金,是指企业的库存现金以及可以随时用于支付的存款。

它不仅包括“现金”科目核算的库存现金,还包括企业“银行存款”科目核算的存入金融企业、随时可以用于支付的存款,也包括“其他货币资金”科自核算的外埠存款、银行汇票存款、银行本票存款和在途货币资金。

至于银行存款和其他货币资金中有些不能随时用于支付的存款,如不能随时支取的定期存款等,不应作为现金,而应列作投资。

现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变现风险很小的投资。

现金等价物虽不是现金,但其支付能力与现金的差别不大,也可视为现金。

如企业为保证支付能力,手持必要的现金,为了不使现金闲置,可以购买短期债券,在需要现金时,随时可以变现。

一项投资被确认为现金等价物,必须同时具备如下四个条件:期限短、流动性强、易于转换为已知金额现金、价值变现风险很小。

其中期限短,一般是指3个月内可到期变现。

现金流量是指某一段时期内企业现金(包括现金等价物,下文同)流入和流出的数量。

如企业销售商品房屋、转让土地、提供劳务、出租房屋、出售固定资产、向银行借款等取得现金,形成企业的现金流入;发包工程、购买设备材料、接受劳务、购买固定资产、对外投资、偿还债务等支付的现金,形成企业的现金流出。

现金流量信息能够表明企业经营状况是否良好,资金是否紧缺、企业偿付能力大小,从而为企业管理者、投资者、债权人等报表使用者提供非常有用的信息。

应该指出的是:企业现金形式的转换,并不构成现金的流入和流出,如企业从银行提取现金,企业用现金购买将于3个月内到期的国库券等。

房地产现金流量表

分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 现金流入总额 现金流出总额 四 五 六 汇率变动对现金的影响 现金及现金等价物净增加额 加:期初现金及现金等价物余额 期末现金及现金等价物余额

产 开 发 公 流出结构(%)内部结构(%)

量 表

备 注 销售商品房屋、转让土地、提供劳务、 出租房屋、发包工程、征用和批租土地、 购买设备材料、接受劳务、交纳税款等

发包工程、征用和批租土地、购买商品、接受劳务支 付的现金;经营租赁所支付的现金,支付给职工以及 为职工支付的现金;支付的营业税款;支付的所得税 款,支付的除营业税、所得税以外的其他税费;支付 的其他与经营活动有关的现金等

房 地 产 开 发 公 司 现

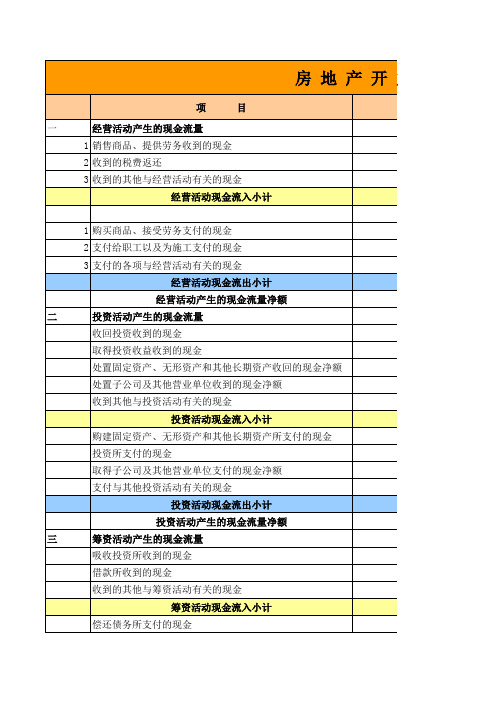

项 一 经营活动产生的现金流量 1 销售商品、提供劳务收到的现金 2 收到的税费返还 3 收到的其他与经营活动有关的现金 经营活动现金流入小计 1 购买商品、接受劳务支付的现金 2 支付给职工以及为施工支付的现金 3 支付的各项与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二 投资活动产生的现金流量 收回投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其他长期资产收回的现金净额 处置子公司及其他营业单位收到的现金净额 收到其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 取得子公司及其他营业单位支付的现金净额 支付与其他投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三 筹资活动产生的现金流量 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务所支付的现金 目

房地产开发企业现金流量表

遇到经济法问题赢了网律师为你免费解惑!访问>> 房地产开发企业现金流量表一、现金流量及其分类现金流量表是反映企业在一定会计期间内有关现金和现金等价物的流入、流出信息的会计报表。

现金流量表中的现金,是指企业的库存现金以及可以随时用于支付的存款。

它不仅包括“现金”科目核算的库存现金,还包括企业“银行存款”科目核算的存入金融企业、随时可以用于支付的存款,也包括“其他货币资金”科自核算的外埠存款、银行汇票存款、银行本票存款和在途货币资金。

至于银行存款和其他货币资金中有些不能随时用于支付的存款,如不能随时支取的定期存款等,不应作为现金,而应列作投资。

现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变现风险很小的投资。

现金等价物虽不是现金,但其支付能力与现金的差别不大,也可视为现金。

如企业为保证支付能力,手持必要的现金,为了不使现金闲置,可以购买短期债券,在需要现金时,随时可以变现。

一项投资被确认为现金等价物,必须同时具备如下四个条件:期限短、流动性强、易于转换为已知金额现金、价值变现风险很小。

其中期限短,一般是指3个月内可到期变现。

现金流量是指某一段时期内企业现金(包括现金等价物,下文同)流入和流出的数量。

如企业销售商品房屋、转让土地、提供劳务、出租房屋、出售固定资产、向银行借款等取得现金,形成企业的现金流入;发包工程、购买设备材料、接受劳务、购买固定资产、对外投资、偿还债务等支付的现金,形成企业的现金流出。

现金流量信息能够表明企业经营状况是否良好,资金是否紧缺、企业偿付能力大小,从而为企业管理者、投资者、债权人等报表使用者提供非常有用的信息。

应该指出的是:企业现金形式的转换,并不构成现金的流入和流出,如企业从银行提取现金,企业用现金购买将于3个月内到期的国库券等。

房地产开发企业的现金流量,可分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三类。

房地产之现金流量表

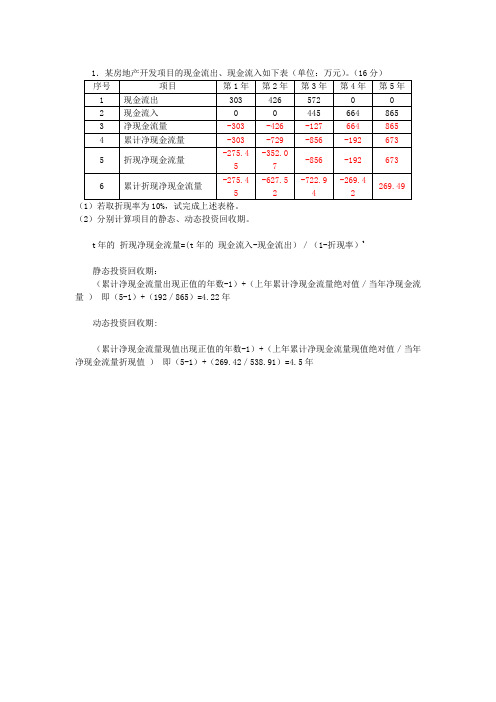

1.某房地产开发项目的现金流出、现金流入如下表(单位:万元)。

(16分)

序号项目第1年第2年第3年第4年第5年

1 现金流出303 426 57

2 0 0

2 现金流入0 0 445 664 865

3 净现金流量-303-426-127664865

4 累计净现金流量-303-729-856-192673

5 折现净现金流量-275.4

5

-352.0

7

-856-192673

6 累计折现净现金流量-275.4

5

-627.5

2

-722.9

4

-269.4

2

269.49

(1)若取折现率为10%,试完成上述表格。

(2)分别计算项目的静态、动态投资回收期。

t年的折现净现金流量=(t年的现金流入-现金流出)/(1-折现率)t

静态投资回收期:

(累计净现金流量出现正值的年数-1)+(上年累计净现金流量绝对值/当年净现金流量)即(5-1)+(192/865)=4.22年

动态投资回收期:

(累计净现金流量现值出现正值的年数-1)+(上年累计净现金流量现值绝对值/当年净现金流量折现值)即(5-1)+(269.42/538.91)=4.5年。

房地产公司财务报表excel表

54 55 56

加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额

81 82 83

71 72 73 74 75

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计

57 58 59 60 61 64 65 66 67 68 69 70

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项)

取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产所收回的现金净额

23 25 28 29 30 31 35 36 37

存货的Байду номын сангаас少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

行次

金

额

一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 22

现

编制单位:

金

流

年度

量

表

会企03表 单位:元

项

目 行次 金 额 补 充 资 料 1、将净利润调节为经营活动现金流量: 1 3 8 9 10 12 13 18 20 21 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位:XXXX

项 一、期初余额 二、现金流入合计 (一)经营活动现金流入 1、营业收入现金流入 (1)、销售商品房收入 其中:住宅 商业 写字楼 车位 其他 (2)、物业租赁收入 其中:酒店 商业 写字楼 车位 其他 (3)、装修服务收入 (4)、销售材料收入 (5)、其他 2、营业外现金收入 3、其他往来流入 (1)、内部单位往来流入 (2)、关联往来收入 (3)、外部单位款项流入 4、收到的税费返还 5、其他经营性项目现金流入 (二)、投资活动现金收入 1、收回投资收到的现金 2、取得投资收益收到的现金 目

(一)、经营活动现金流出 1、付现开发成本

1,500,426.00 五、筹资活动现金净流量 1,500,420.00 六、投资活动现金净流量 0.00 七、汇率变动对现金的影响

1)、土地征用及拆迁补偿费

0.00 八、期末余额

表

金额单位:元

本年累计 1,491,649.00 7,557.00 442.00 772.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 6.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -1,500,305.00

0.00 0.00 0.00 -1,494,905.00

金

流

ห้องสมุดไป่ตู้本年累计

量

明

2017年1-12月

细

项 目

表

5,400.00 2)、前期开发费

121.00 3)、基础设施费 121.00 4)、建筑安装费 0.00 5)、公共设施费 0.00 6)、甲供材 0.00 7)、装修费 0.00 8)、其他 0.00 2、付现开发间接费 0.00 3、租赁业务经营支出 0.00 4、材料采购支付的现金 0.00 5、销售费用付现 0.00 6、管理费用付现 0.00 7、支付工资、社保 0.00 8、营业外支出 0.00 9、税金付现 0.00 (1)、营业税支出 0.00 (2)、土地增值税支出 0.00 (3)、所得税支出 0.00 (4)、其他税费支出 0.00 10、其他往来付现 121.00 (1)、内部单位往来支出 44.00 (2)、关联往来支出 77.00 (3)、外部单位款项支出 0.00 11、其他经营性项目现金支出 0.00 (二)、投资活动现金支出 0.00 1、购建固定资产支付的现金 0.00 2、购建无形资产支付的现金 0.00 3、购建长期资产所支付的现金 0.00 4、投资所支付的现金 0.00 5、收购子公司及其他营业单位股权支付的现金净额 0.00 6、支付的其他投资性现金 0.00 (三)、筹资活动现金支出 0.00 1、归还银行长期借款支付的现金 0.00 2、归还银行短期借款支付的现金 0.00 3、归还其他筹资性现金 0.00 4、偿还借款利息 0.00 5、偿还其他机构借款利息支付的现金 0.00 6、分配股利、利润支出 0.00 7、IPO筹资费用 0.00 8、股票期权费用 1,500,426.00 四、经营活动现金净流量

3、处置固定资产、无形资产、长期资产等收到的现金 4、出售子公司及其他营业单位股权收到的现金 5、收到的其他投资性现金 (三)、筹资活动现金流入 1、银行长期借款收到的现金 2、银行短期借款收到的现金 3、委托贷款收到的现金 4、IPO收到的现金 5、发行债券收到的现金 6、吸收其他权益性投资收到的现金 7、收到的其他与筹资活动有关的现金 三、现金支出合计