事业单位收入支出表

政府部门及事业单位财务月报表模板

单

序 号

项目

一 收入合计

(一 )

财政补助收入(二ຫໍສະໝຸດ )拨入专款(三 )

事业收入

(四 )

经营收入

(五 )

其他收入

(六 )

预算外收入

(七 )

水利基金拨款

二 支出合计

(一) 事业支出

1 基本支出

(1) 在职人员费用

其中:工资、补贴、奖金

医疗费 社会保险缴 费 住房公积金

(2) 离退休费用

其中:离休费

退休费 离退休医疗

费 (3) 公用经费

其中:公务费 固定资产购

建

单位负责人: 制表人:

事业单位财务月报

发生数

年月

序号

2

项目

其中:设备购 置 项目支出(按下达预算)

(1) 防汛

(2) 岁修

(3) 特大防汛抗旱

(4) 水利建设基金支出

(5) 水政执法监督

(6) 水资源管理

(7) 科技经费

(8) 其它专项

(二) 经营支出

(三) 专款支出

三 银行存款

四 财政支付剩余额度

其中:财政授权支付额度

五 期末职工人数

在职职工

离休

退休

金额:万元

发生数

财务负责人:

公共预算收入支出预算表

退休

205.33

四、医疗卫生

100

医疗保障

100

五、住房保障

96.12

住房改革支出

96.12

本年收入合计

2239.25

本年支出合计

2896.07

用事业基金弥补收支

差额

结余分配

上年结转和结余

656.82

年末结转和结余

其中:公共预算财政拨款结余

601.52

收入总计

2896.07

支பைடு நூலகம்总计

2896.07

公共预算收入支出预算表

部门:益阳市财政局

单位:万元

收入

支出

项目

预算数

项目

预算数

一、公共财政拨款

2239.25

一、一般公共服务

2414.62

经费拨款

2164.2

财政事务

2414.62

纳入公共预算管理的非税收入拨款

75.05

二、教育

80

二、纳入专户管理的非税收入拨款

进修及培训

80

三、社会保障和就业

205.33

注:本表反映部门本年度的总收支和上年结转结余预算安排情况。

事业单位、民间非营利组织收入、支出明细表

事业单位、民间非营利组织收入、支出明细表一、引言收入和支出是任何组织财务状况的核心组成部分。

对于事业单位和民间非营利组织而言,了解其收入和支出的明细表,能帮助决策者明确资金流动情况,合理规划和使用资金,从而保证组织的财务稳定和持续发展。

二、收入明细1、政府补贴:这是事业单位和民间非营利组织的一项重要收入来源。

补贴的具体金额和发放频率可能因政策、组织类型和运营需求而异。

2、会费收入:对于民间非营利组织,会费收入是一种常见的收入来源。

会员会费可以提供稳定的资金流,以支持组织的日常运营和活动。

3、捐赠收入:捐赠收入对于事业单位和民间非营利组织都非常重要。

捐赠者可以是个人、企业或其他组织,捐赠的金额和频率也可以有很大的差异。

4、服务收费:对于一些事业单位和民间非营利组织,通过提供服务可以获得一定的收入。

这些服务可能包括教育、医疗、咨询等。

三、支出明细1、人员薪酬:员工是组织最重要的资产之一,因此人员薪酬通常是最大的支出项目。

这包括工资、福利和其他相关的人力资源成本。

2、运营费用:这包括诸如租金、水电费、设备维护等日常运营所需的费用。

3、采购支出:事业单位和民间非营利组织可能需要购买各种物品和服务,以满足其运营需求。

这可能包括医疗用品、教育材料、办公设备等。

4、社区投资:一些民间非营利组织将一部分资金用于社区投资,以改善社区的生活质量。

这可能包括社区建设、环境保护等项目。

5、紧急支出:在某些情况下,事业单位和民间非营利组织可能需要应对突发事件,如自然灾害、公共卫生事件等,这可能需要额外的紧急支出。

四、结论事业单位和民间非营利组织的收入和支出明细表是其财务管理的关键工具。

通过了解和分析这些数据,我们可以更好地理解组织的财务状况,预测未来的资金需求,并制定合适的财务策略。

这也有助于提高组织的透明度,增强公众的信任感。

非营利组织人力资源构成、特点与管理对我国非营利事业单位人事改革的启示随着社会的不断发展,非营利组织在社会发展中的作用越来越重要。

事业单位收入支出表

编制单位:xxx

收入 项目 财政补助收入 上级补助收入 附属单位缴款 事业收入 其中:预算外资金收入 其他收入 本月数 0 累计数 项目 拨出经费 上缴上级支出 对附属单位补助 事业支出 其 中 销售税金 结转自筹基建 小计 经营收入 小计 经营支出 销售税金 小计 拨入专款 小计 拨出专款 专款支出 小计 总计 单位负责人(签章) 小计 总计 经营结余 以前年度经营亏损(一) 结余分配 1、应缴所得税 2、提取专用基金 3、转入事业基金 4、其他 会计(签章) 1、财政补助收入 2、预算外资金支出

2018年12月31日

支出 本月数 累计数 事业结余 1、正常收支结余 2、收回以前年度事业支出 项目 结余 本月数

单位:(一

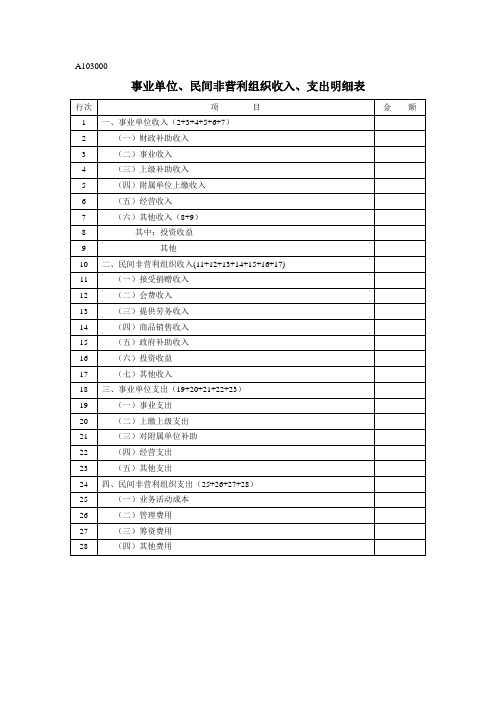

A103000《事业单位、民间非营利组织收入、支出明细表》

A103000事业单位、民间非营利组织收入、支出明细表表单说明本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

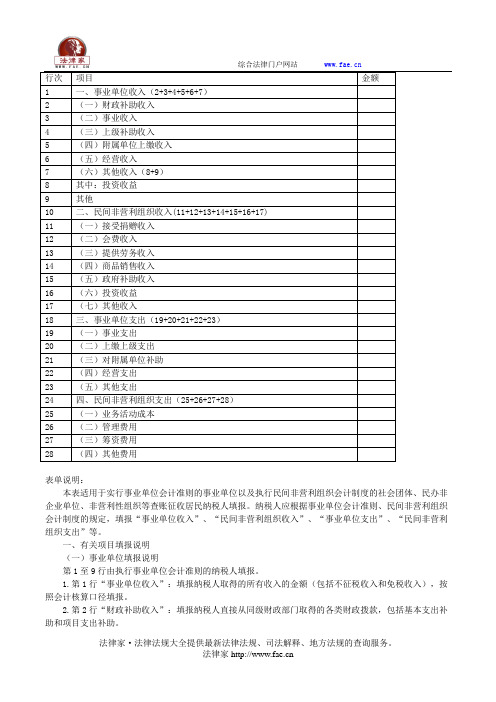

事业单位、民间非营利组织收入、支出明细表——(工商税务)

表单说明:本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

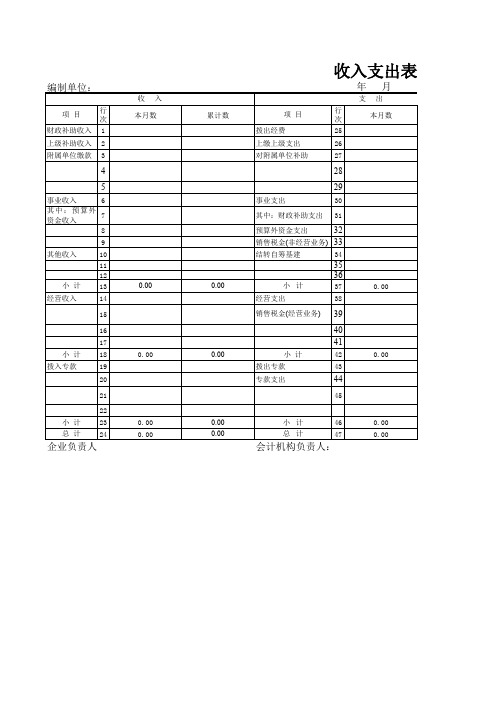

收入支出表(事业单位)

项目

拨出经费 上缴上级支出 对附属单位补助

收入支出表

年月支出行 次源自本月数2526

27

28

29

事业支出

30

其中:财政补助支出 31

预算外资金支出

32

销售税金(非经营业务) 33

结转自筹基建

34

35

36

小计

37

0.00

经营支出

38

销售税金(经营业务) 39

40

41

小计

编制单位:

项目

行 次

财政补助收入 1

上级补助收入 2

附属单位缴款 3

4

5

事业收入

6

其中:预算外 资金收入

7

8

9

其他收入

10

11 12 小 计 13

经营收入

14

15

16

17

小 计 18

拨入专款

19

20

21

22 小 计 23 总 计 24

企业负责人:

收入 本月数

0.00 0.00 0.00 0.00

累计数

3. 转入事业基金

0.00

4. 其他

0.00

制表人:

42

0.00

拨出专款

43

专款支出

44

45

小计

46

0.00

总计

47

0.00

会计机构负责人:

支出表

月

出

累计数

结余

项目 事业结余

本月数 0.00

1.正常收支结余

2.收回以前年度事 业支出

单位:元

累计数 0.00

事业单位科目参照明细

一级 收 入 二级 三级 一级 二级 三级 支 四级 出 六级 基本工资、津补贴、 工资福利 奖金、社保等 对个人和家庭补助 离休费、退休费、退 职费、生活补助费等 …… …… 办公费、印刷费、咨 商品和服务支出 询费、水电费等 企业政策性补贴、事 对企业事业单位的 业单位政策性补贴等 补贴…… …… 具体开支明细 五级

上级补助 类别项目 收入 专项资金支出 类别项目 其他收入 专项资金支出

项目明细

其他资金 项目支出

日常公用经费

项目明细

项目名称

人员经费等 基本支出 日常公用经 费 事 业 财政补助支 支 出 出 基本支出

人员经费

财政补助 收入

日常公用经费

项目支出 事业收入 类别项目 专项资金支出

Байду номын сангаас

项目明细 非财政专项 资金 事 业 支 出

项目支出

项目名称

项目明细

项目名称 具体开支明细 人员经费 基本支出 同上 商品和服务 具体开支明细 同上 办公费、印刷费、咨 询费、水电费等

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、经营结余

三、专项结余

Hale Waihona Puke 四、基建结余结余总计事业单位收入支出表 编制单位: 日 支出 项目 本期累计数 项目 本期累计数 一、财政补助收入 一、 拨出经费 上级补助收入 事业支出 事业收入 上缴上级支出 附属单位缴纳 销售税金 其他收入 对附属单位补助 转出资金 小计 小计 二、经营收入 二、经营支出 销售税金 小计 小计 三、拨入专项款 三、拨出专项款 专项支出 未完项目支出 结余资金 小计 小计 四、拨入基建款 四、基建支出 转入资金 未完基建工程 结余资金 小计 小计 收入总计 支出总计 收入 年 月 单位:元 结余 项目 本期累计数 一、事业结余