外汇和外汇汇率案例分析共40页文档

外汇交易案例hkon

案例 3

香港某投机商预测3个月后美元汇率下跌,当时市场上美元期汇汇率为1$=7.8HK$,投资者按此汇率卖出10万 $。 3个月后,现汇汇率果然下跌为1$=7.7HK$,则投资者在市场上卖出77万HK$买入10万$,用以履行3个月前卖出10万$期汇交易的合同。 交割后,获得78万HK$,买卖相抵,唾手可得1万HK$投机利润。

3. 补充2004.3至今的汇率数据。以你推测,未来12月里欧元兑美元汇率可能有怎样变化?

思考与讨论

三.经济风险度量案例

一家中国跨国公司D,在本国和加拿大同时开展业务。 以人民币该公司在中国的销售收入计价,在加拿大的销售收入以加元计价。 公司财务部门对下一年度的利润前景进行了预测,预测损益表如下所示。 损益表中各项目的数值是在C$1=RMB¥5.7的汇率基础上得出的。

② 在巴黎市场卖出欧元,买入英镑 115030÷1.6975=67764 £

① 在纽约市场卖出美元,买入欧元 100000×1.1503=115030 €

某日香港外汇市场,美元存款利率10%,日元贷款利率7.5%,日元对美元即期汇率为:1 USD=140 J¥,远期6个月汇率为1 USD=139.40 J¥。 根据上述条件,套利者做套利交易有无可能?若有可能,套利者以1.4亿日元进行套利,利润多少?

分析三种情况

美元对欧元汇率由1 USD=1.2 €上升至 1 USD=1.25 €, 此时该进口商应放弃行使期权, 在市场上按1 USD=1.25 €汇率直接购买120万€,且只需支付120万÷1.25=96万$, 加上期权费1万$,共支出97万$。 这比执行期权支出100万$降低成本3万$。

(3)将105万$按远期汇率兑换成日元 105万$×139.40=14637万 J¥

外汇与汇率 案例

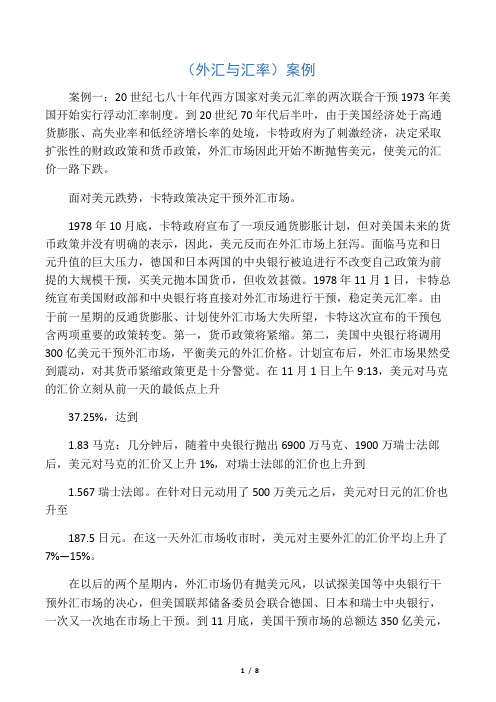

(外汇与汇率)案例案例一:20世纪七八十年代西方国家对美元汇率的两次联合干预1973年美国开始实行浮动汇率制度。

到20世纪70年代后半叶,由于美国经济处于高通货膨胀、高失业率和低经济增长率的处境,卡特政府为了刺激经济,决定采取扩张性的财政政策和货币政策,外汇市场因此开始不断抛售美元,使美元的汇价一路下跌。

面对美元跌势,卡特政策决定干预外汇市场。

1978年10月底,卡特政府宣布了一项反通货膨胀计划,但对美国未来的货币政策并没有明确的表示,因此,美元反而在外汇市场上狂泻。

面临马克和日元升值的巨大压力,德国和日本两国的中央银行被迫进行不改变自己政策为前提的大规模干预,买美元抛本国货币,但收效甚微。

1978年11月1日,卡特总统宣布美国财政部和中央银行将直接对外汇市场进行干预,稳定美元汇率。

由于前一星期的反通货膨胀、计划使外汇市场大失所望,卡特这次宣布的干预包含两项重要的政策转变。

第一,货币政策将紧缩。

第二,美国中央银行将调用300亿美元干预外汇市场,平衡美元的外汇价格。

计划宣布后,外汇市场果然受到震动,对其货币紧缩政策更是十分警觉。

在11月1日上午9:13,美元对马克的汇价立刻从前一天的最低点上升37.25%,达到1.83马克;几分钟后,随着中央银行抛出6900万马克、1900万瑞士法郎后,美元对马克的汇价又上升1%,对瑞士法郎的汇价也上升到1.567瑞士法郎。

在针对日元动用了500万美元之后,美元对日元的汇价也升至187.5日元。

在这一天外汇市场收市时,美元对主要外汇的汇价平均上升了7%—15%。

在以后的两个星期内,外汇市场仍有抛美元风,以试探美国等中央银行干预外汇市场的决心,但美国联邦储备委员会联合德国、日本和瑞士中央银行,一次又一次地在市场上干预。

到11月底,美国干预市场的总额达350亿美元,使美元明显回升。

但是,在12月初,外汇市场开始怀疑美国是否真正采取倾向紧缩性政策,又开始抛美元,使美元再度下跌。

外汇与外汇汇率(PPT46页)

本章讲述的外汇与汇率是国际金融的核 心问题之一,了解与掌握有关外汇与汇 率的基本知识,是研究整个国际金融领 域问题的基础。

1

第一章 外汇与外汇汇率

§1.1 外汇概述

§1.1.1 外汇(Foreign Exchange)的概念 外汇的确切含义要从静态和动态两个方面来理解。 定义:以国外货币表示的,可用于国际支付和清

的具体含义是什么? 银行买入1英镑支付给客户1.4596美元; 银行卖出1英镑向客户收取1.4601美元。

16

§1.2.3 汇率的种类

3. 按汇付方式划分 A. 电汇汇率(T/T) B. 信汇汇率(M/T) C. 票汇汇率(D/D)

17

§1.2.3 汇率的种类

4. 按外汇买卖交割时间划分

7

§1.2.2 汇率标价方法

2〕间接标价法(Indirect Quotation) 是指以一定单位本币为标准,折算为一 定数额的外国货币。 在间接标价法下,本国货币数量固定不 变,汇率涨跌都是以相对的外币数额的 变化来表示的。此时汇率上升实际上意 味着外汇汇率(或外币汇率〕下跌,本 币汇率上升。

8

1. 按汇率制定方法划分 (1) 基础汇率(basic rate) 一国货币对国际上某一关键货币(主要指 美元)所确定的比价即为基准汇率.

针对本国货币与关键货币的实际价值对比所制 定出的汇率是计算本币与其他国家的货币的汇 率的基础, 因此称为基础汇率。

12

§1.2.3 汇率的种类

(2) 交叉汇率(cross-rate) 通过两种不同货币与关键货币的汇率间 接地计算出这两种货币间的汇率称为交 叉汇率, 又称套算汇率。

4

§1.2 外汇汇率

§1.2.1 汇率的概念 汇率就是一国货币折算成另一国货币的 比率或比价,也可以说是以一种货币表 示的另一种货币的价格。

外汇及汇率-PowerPoint演示文稿

爱情,亲情,友情,让人无法割舍。20.12.282020年 12月28日星期 一1时16分54秒20.12.28

外汇与汇率

谢谢大家!

三 汇率

1、含义 又称汇价,是两国货币之间的兑换比例

或:用一国货币表示另一国货币的价格, 它表示的是一种比率关系

2、表示方法

1)直接表示法:

本币汇率

即用一定数量的本国货币(一般是100

单位)来表示外币的价格

2)间接表示法:

外汇汇率

即用一定数量的外国货币(一般是100

单位)来结算成一定数量的本国货币

精益求精,追求卓越,因为相信而伟 大。2020年12月28日 星期一 上午1时 16分54秒01:16:5420.12.28

让自己更加强大,更加专业,这才能 让自己 更好。2020年12月上 午1时16分20.12.2801:16December 28, 2020

这些年的努力就为了得到相应的回报 。2020年12月28日星 期一1时 16分54秒01:16:5428 December 2020

D霸权主义和强权政治是解决发展问题的 主要障碍

04-3-15

4、上述观点体现的哲学道理是: A

A一切从实际出发; B坚持因果联系的客观性原理; C坚持内外因的辩证关系原理;

D坚持矛盾的观点;

04-3-15

2002年,我国成为接受外资最多的国家,分析钱 往中国跑的原因及经济意义

原因: 国际方面: •这是经济全球化发展趋势的必然结果。 •国际资本要追求利益最大化。 国内方面: •我国政局稳定,经济增长强劲,劳动力成 本低,是理想的投资场所。

6、 中国政府关于人民币汇率问题的态度 1)2003年10月19日,国家主席胡锦涛在曼谷举行 的亚太经合组织领导人峰会上指出,中国实行以 市场供求为基础的、单一的、有管理的浮动汇率 制度

外汇与汇率WORD版

一外汇(Foreign exchange)1 确切含义:动态:一国货币通过汇兑活动换成另一国货币的实践过程,通过这种活动来清偿国际间的债权债务关系.静态:国际汇兑活动的支付手段和工具2通常概念:以外币表示的,用于国际结算的一种支付手段.所有的外币资产=外汇3 外币资产的等同于外汇的条件(1) 自由兑换性:此外币资产能自由地兑换成本币资产(2) 普遍接受性:此外币资产在国际经济交往中被各国普遍地接受和使用(3) 可偿性:外币资产是可以保证得到偿付的4 我国外汇范围:(1)外国货币;(2)外币支付凭证:票据,,存款凭证(3)外币有价证券;(4)特别提款权(SDR),欧洲货币单位(5) 其他外汇资产二汇率(Exchange rate)1含义:不同货币之间兑换的比率或比价.2 汇率标价方式(direct / indirect quotation)3 汇率种类及各自含义(?我国的汇率制度)如何根据汇率的变化判断本币(外币)升值或贬值汇率的两种表达方式判断下列$或¥的贬值(depreciation)或升值(appreciation)情况(本币: ¥)直接标价法$100=¥$100=¥830 或$100=¥825间接标价法¥100=$12.150 ¥100=$11.000或¥100=$13.500总结:不同汇率标价法中,货币升贬值的判断直接标价法中:汇率上升,外币升值,本币贬值汇率下降,外币贬值,本币升值间接标价法中:汇率上升,本币升值,外币贬值,汇率下降,本币贬值,外币升值二战后,美元为世界货币体系的中心货币,各国外汇市场上公布的外汇牌价均以美元为标准(即美元为外币)。

三汇率的种类四几种不同种类汇率的应用(一) 基础汇率与套算汇率(美元为外币)1 套算汇率的计算:直标法与间标法的不同套算Eg:如果:$ 1 =¥8.272 ,$1=FFr 5.675则:1 ¥= ?FFr 或1 FFr =?¥(或)如果:$ 1 =¥8.272 £1 = $ 1.6812则:£1 =?¥2 套汇(Arbitrage)活动:两角(直接)套汇与三角(间接)套汇1 汇率的套算(通常以$为外币(1) 直接标价法下$ 1 =¥8.272 $1=FFr 5.675¥1=FFr 5.675/8.272 =FFr 0.686FFr 1=¥8.272/5.675 =¥1.458(2) 间接标价法下$ 1 =¥8.272 £1 = $ 1.6812£1 = 1.6812 X ¥8.272 = ¥13.9069国际外汇市场中,除英国、美国等少数为间接标价法以外,其余国家的汇率标价多为直接标价法.套汇活动:两角套汇与三角套汇(1)两角套汇(直接套汇:direct arbitrage)概念:利用某一货币汇率在不同市场上的公开差异获利。

第四章 外汇与汇率

间接标价法

间接标价法是以一定单位的本国货币为标准, 计算折合多少单位的外国货币。

美、英等国采用间接标价法

例如: 1 USD =84.43-84.76 J¥

1 USD = 0.9544 -0.9581C$

间接标价法下货币的升值与贬值

思考:美元从$1=HK$7.75到$1=HK$7.78

意味着什么? 答:美元升值,港币贬值

共付美元:251.5万

251.5万美元相当于黄金: 251.5万×23.22=5839.83万格令

若美国出口商采用黄金支付,计算支出的黄金额:

50万英镑的货款相当于黄金 50万× 113.0016= 5650.08万格令 1.5万美元的黄金费用相当于黄金: 1.5万× 23.22=34.83万格令 若选择黄金支付,则需支付黄金5650.08万格令+ 34.83万格令=5684.91万格令

案例:纸币制度下的汇率决定

3、即期汇率与远期汇率

按外汇买卖成交后交割时间的长短划分: 即期汇率(spot exchange rate) 在两个工作日以内办理交割所使用的汇率

远期汇率(forward exchange rate)

约定在未来某一时间进行外汇实际交割所使用的

汇率

远期升水与贴水

直接标价法下

远期汇率高于即期汇率,外汇升水 远期汇率低于即期汇率,外汇贴水

买入价又称买入汇率,是银行向同业或客户买入外汇 时使用的汇率。 卖出价又称卖出汇率,是银行向同业或客户卖出外汇 时使用的汇率。 中间价又称中间汇率,是买入价与卖出价之间的平均 价。

在外汇市场上,银行同时报出买入和卖出汇率。银行

在所报的两个汇率中,前一个数值较小,后一个数值 较大。

外汇与外汇汇率案例分析PPT课件( 42页)

巴黎银行通过买卖外汇美元,赚取了 (5.7615-5.7505=0.011)的本币法郎。

例2 某日伦敦市场报价如下:

GBP1=USD 1.8870 /1.8890

GBP1=USD1.8890是英镑兑美元的买入价格。表示 伦敦银行买入1.8890美元需要支付1英镑,那么买 入1美元需要支付1/1.8890英镑。

12个月远期汇率(one year rate)

1.0483 / 575

• 其二是不直接标出远期汇率,只报出远期汇率与即期汇 率的差价,远期汇率与即期汇率的差价有下列三种情况。

• 升水(at premium)表示期汇比现汇贵;贴水(at discount)表示期汇比现汇便宜;平价(at par)表示 两者相等。

练习2:设某日外汇市场行情如下: 日本东京:USD1=JPY130.0110/20 英国伦敦:GBP1=USD1.4880/90 香港:USD1=HKD7.7800/10 试指出USD/JPY的美元卖出价格,GBP/USD的美元卖出价

格以及USD/HKD美元的买入价格。

学会看懂银行的即期外汇牌价

银行报出的远期差价在实务中通常用点 数表示,每点(point)为万分之一, 即0.0001。

例如:86点表示86/10000=0.0086

汇率风险案例分析

汇率风险案例分析汇率风险案例分析本节将使用具体案例来说明企业该如何选择风险管理的组合以及使用风险管理组合的效果。

案例一:使用贸易融资与即远期结售汇的组合优化风险管理方案交易背景国内某生产企业,所生产的产品大部分用于出口,生产所需原材料中有部分需要进口,而其它成本与费用均在国内产生。

企业的财务报告货币为人民币。

某年3 月1日,企业的财务规划显示,3个月后企业将有一笔100万美元的支出用于生产所需的原材料进口,6个月后将有500万美元的出口收入,其它美元支出暂无。

由于担心美元兑人民币汇率波动而造成企业的汇兑成本上升,企业希望对其外汇收支进行汇率风险的管理,并希望尽量降低风险管理成本。

根据企业的收支结构,企业既有美元的收入,也有美元的支出,但时间上不相匹配,并且美元收入的金额远远大于美元支出的金额,多余的美元需要结汇用于国内支出,因此企业可以使用掉期来解决外汇收支在时间上不匹配的问题,而剩余的外汇收入可以使用远期结汇来锁定结汇汇率。

当然,为了降低风险管理的成本,企业还可以使用贸易融资与即远期结售汇相结合的方式实现提前收汇、锁定汇率、降低成本的目的。

以下计算涉及如下数据:人民币利率3个月1.71 %, 6个月2.07 %, 美元LIBOR3个月4.92 %, 6个月5.04125 %,客户贸易融资利率LIBOR+ 50BP,计算结果的货币单位为百万人民币,负值代表支出。

方案一:100万美元的远期对远期掉期,400万美元的远期结汇。

0 -1X 7.96967.8829 X 4+7.8829 XI3月1日现金流量6月1日现金流量9月1日现金流量万案500万美元的6个月出口押汇,100万美元的即期对远期掉期,400万美元即期结汇,融资利息部分叙做远期售汇,出口收入美元用于出口押汇的本金还款。

6月1日现金流量—1X 7.9895 9 月 1 日现金流量一5X( 5.04125 %+ 0.50 %)+ 2X 7.9224方案三:100万美元的远期对远期掉期,400万美元的6个月出口押汇,400万美元的3个月远期结汇,融资利息部分叙做远期售汇,出口收入美元用于出口押汇的本金还款。