近几年世界保险密度

全球近几年保险的发展情况总结

全球近几年保险的发展情况总结一、全球保险业发展概况1. 保险市场规模扩大近年来,随着全球经济的不断发展和人民生活水平的提高,保险需求不断增加,保险市场规模不断扩大。

根据国际货币基金组织(IMF)数据显示,在2019年全球保险业务总规模达到5.2万亿美元,同比增长2%。

而智威新领、全球最大保险经纪公司之一,投资公司的数据统计显示,到2019年年底,全球保险市场总市值达到了4.48万亿美元,较2018年增长了6.6%。

2. 互联网保险业务快速增长随着科技的发展和互联网普及,互联网保险业务逐渐崭露头角,成为全球保险业的新的增长点。

据机构数据显示,2019年,中国保险业互联网保险保费收入占比不断增加,达到19.7%。

而全球范围内,互联网保险市场规模也在不断扩大,增长迅速。

3. 产品创新和多样化随着市场竞争的加剧和消费者需求的不断变化,全球保险公司纷纷加大产品创新和多样化的力度,推出更加灵活、个性化的保险产品。

例如,寿险、财险和医疗险等多种类型的保险产品不断涌现,为消费者提供更为全面的保障。

4. 区域市场发展不均衡尽管全球保险市场总体规模不断增大,但各个地区的发展情况存在较大差异。

欧美等发达国家的保险市场相对饱和,增长乏力;而亚洲和非洲等新兴市场保险市场发展势头良好,增长速度快速。

5. 监管力度逐渐加强为规范保险市场秩序,加强对风险的管控,全球各国的监管力度逐渐加强。

各国政府加强监管,推出一系列监管政策和制度,旨在保障消费者权益,维护保险市场的稳定和健康发展。

二、全球保险业发展趋势1. 数字化转型随着科技的发展和互联网普及,全球保险业正面临着数字化转型的挑战和机遇。

传统保险公司纷纷加大对数字化技术的投入,推动业务流程的智能化,提高保险服务的效率和体验。

2. 科技创新应用人工智能、大数据、区块链等新兴技术正在被广泛应用于保险业务中,为提高风险评估和管理、产品设计和客户服务等方面提供了新的手段和工具。

科技创新将为全球保险业带来更多的发展机遇。

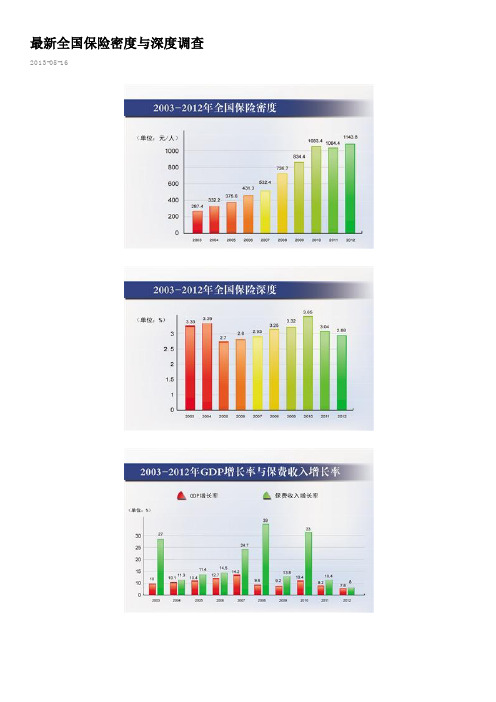

最新全国保险密度与深度调查

最新全国保险密度与深度调查2013-05-16根据最新公布数字,初步计算出中国内地各省区2012年保险密度和深度。

数据显示,截至2012年底,全国保险密度为1143.8元,保险深度为2.98%。

保险密度是指按当地人口计算的人均保险费,反映该地国民参加保险的程度。

保险深度则是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

除了保费收入,保险深度和保险密度是衡量一个地区保险市场成熟程度的指标。

数据显示,2012年,全国保险密度为1143.8元。

比上年提高79.4元,同比增长7.46%。

2012年,全国各地区保险密度区域差异仍然明显,总体呈由东部向中、西部地区递减态势。

北京(4572元)、上海(3497元)仍位居前两位,浙江(1802元)超越天津(1758元)位居第三。

保险密度排名前十位中,有9个来自东部地区,只有重庆来自西部,位居第十。

西部地区保险密度总体水平偏低,但提升速度较快,其中西藏、贵州、青海、宁夏、甘肃、广西、云南等省保险密度同比增长均超过10%。

2012年,在保险密度提升的同时,保险深度受保费收入增速放缓影响略有下降。

数字显示,2012年,保险深度为2.98%,较上年下降0.06个百分点。

北京、上海、四川排名仍居前三位。

近年来,我国保险业发展迅速,但我国保险密度和保险深度仍远低于世界平均水平,这既是我国人口和经济的规模因素在保险业上的显现,也是我国收入水平、城市化水平、教育水平等多方面因素的作用。

此前据相关数据显示,2010年,发达国家保险市场的保险深度已达12%左右。

而保险密度方面,发达国家已达2000-3000美元。

此外,根据瑞士再保险公司的研究,整个亚洲2009年的平均保险深度为6.1%,其中“亚洲四小龙”依然占据领先地位。

中国台湾保险深度最高,达16.8%,接下来依次是中国香港(11%),韩国(10.4%)以及新加坡(6.8%)。

日本作为规模最大的市场,保险深度为9.9%。

保险业发展历程及现状

一、我国保险业发展历程及现状新中国成立后,我国保险业可以分为创建发展期、国内保险业务停办期、恢复重建期、全面发展期等几个阶段。

(一)保险业发展历程我国的保险业发展可以分为 1949-1958年的创建发展期、1959-1978年国内保险业停办期、1979年-1991年的恢复重建期、1992年后的快速发展期。

1949年8月,由陈云同志主持召开的上海财经会议通过了建立中国人们保险公司的议案。

经中共中央批准,由中国人民银行总行召开的第一次全国保险工作会议于1949年9月25日至10月6日在北京举行。

至1950年6月,中国人民保险公司已下设区公司5个,分公司31个,支公司8个,办事处75个,营业部及派出所4个,代理处564个。

从1949年10月至1950年5月,全国保险公司收入保费的比例为,中国人民保险公司占70%,私营保险公司占8%,外资保险公司占22%。

1958年开始,我国历经了三年“大跃进”、三年自然灾害和十年“文化大革命”的剧烈动荡,经济发展受到严重影响,保险业作为国民经济的一个组成部分,也不能幸免。

1958年10月,在西安召开的全国财贸工作会议正式提出“人民公社化后,保险工作的作用已经消失,出国外保险业务必须办理外,国内保险业务应即停办。

”12月在武汉召开的全国财政会议正式作出了立即停办国内保险业务的决定,同时,财政部发出了停办国内保险业务的通知。

改革开放后,中国人民银行全国分行行长会议于1979年2月在北京召开,作出了恢复国内保险业务的决定。

1992年春天邓小平进行南巡讲话之后,我国经济发展进入一个新阶段,市场化进程和对外开放明显加快。

1992年10月,美国国际集团下属的友邦保险有限公司获准在上海设立分公司,成为首家进入中国市场的外资保险公司。

同时,对国内保险公司进行深化改革的步伐也越来越快。

1993年《中共中央关于建立社会主义市场经济体制若干问题的决定》和国务院《关于金融体制改革的决定》发布,要求中国人民银行转变为真正的中央银行,强化对金融机构的监管,同时要求保险业与证券业、信托业。

世界保险业发展的现状与趋势

世界保险业发展的现状与趋势一、世界保险业发展的现状(一)保费收入现代保险业从欧洲发源以后几百年,特别是20世纪以来,随着世界经济的发展而得到了迅速的发展。

根据瑞士再保险公司Sigma杂志的统计资料,1987年全世界保费收入首次突破10 000亿美元大关;1995年突破20 000亿美元;2004年突破30 000亿美元,达到32 439亿美元,其中寿险业保费收入18 487亿美元,占56.99%,非寿险业保费收入13 952亿美元,占43.01%。

2004年,工业化国家保费收入为28 717亿美元,占全球市场份额的88.53%;新兴市场保费收入为3 722亿美元,占11.47%。

2004年,保费收入最多的国家是美国,为10 978.36亿美元,占全球市场份额的33.84%;其次是日本,为4 924.25亿美元,占15.18%;然后依次是英国(2 948.31亿美元,占9.09%)、法国(1946.24亿美元,占6.00%)、德国(1907.97亿美元,占5.88%)。

中国的保费收入为521.71亿美元,占1.61%,在全球排名第11位。

详见表3-1。

表3-1 一些主要国家和地区的保费收入统计(2004年)续表(二)保险深度保险深度是保费收入占国内生产总值的比重,它反映了一个国家的保险业在整个国民经济中的地位。

以2004年保险深度比较,全球平均为7.99%。

居全球前五位的国家或地区依次为南非(14.38%)、中国台湾(14.13%)、英国(12.60%)、瑞士(11.75%)和日本(10.51%)。

中国的保险深度为3.26%,排名全球第42位。

详见表3-2。

表3-2 一些主要国家和地区的保险深度(%)统计(2004年)续表(三)保险密度保险密度是指按全国人口计算的平均保费额,它反映了一国国民受到保险保障的平均程度。

以2004年保险密度比较,全球平均为511.5美元。

居全球前五位的国家或地区依次为瑞士(5 716.4美元)、英国(4 508.4美元)、爱尔兰(4 091.2美元)、日本(3 874.8美元)和美国(3 755.1美元)。

中国保险排名及保险深度和保险密度的分析

2010年中国十大保险公司排名NO.1 中国平安 (中国平安保险(集团)股份有限公司)NO.2 太平洋保险 (中国太平洋财产保险股份有限公司)NO.3 中国人寿 (中国人寿保险(集团)公司)NO.4 友邦保险 (美国友邦保险有限公司)NO.5 新华保险 (新华人寿保险股份有限公司)NO.6 泰康保险 (泰康人寿保险股份有限公司)NO.7 中宏保险 (中宏人寿保险有限公司)NO.8 阳光保险 (阳光人寿保险股份有限公司)NO.9 华安保险 (华安保险集团)NO.10 大地保险 (中国大地财产保险股份有限公司)一.保险密度和保险深度保险密度和保险深度是衡量保险行业发展情况的两个重要指标。

保险密度是按照一国的全国人口计算的人均保费收入。

它反映了一个国家保险的普及程度和保险业的发展水平。

保险深度是指保费收入占国内生产总值(GDP)的比例。

它是反映一个国家的保险业在其国民经济中的地位的一个重要的指标。

从保险密度和保险深度这两个指标,可以看出中国保险行业的发展情况及它与世界同行业水平的差距。

2004年,我国保险深度为2.6%,保险密度为380元。

而2004年世界平均保险深度已达8.1%,平均保险密度已达470美元。

我国保险业虽然自保险行业恢复以来,一直保持着快速增长的势头,但与世界相比,中国的保险深度和保险密度远远低于发达国家。

市场的有效需求没有得到较好的释放,中国的保险市场应该采取有效的措施来提升保险行业的快速发展。

二.中国保险密度和保险深度的现状根据本人的研究,中国保险行业的发展有以下特点:1.保险行业起步较晚,保险市场开发不足,且保险市场尤其是广大农村市场发育不成熟。

2.受到我国经济发展水平的制约,中国保险市场的有效需求不足,保险产品结构单一。

3.由于受文化传统、风俗习惯的影响,广大消费者尤其是农村地区的保险意识不强,保险观念比较传统落后。

4.社会公众对保险的信任度低,而且部分保险人员的素质不是很高,加上理赔相对比较困难,使得老百姓对保险公司的信任度较低。

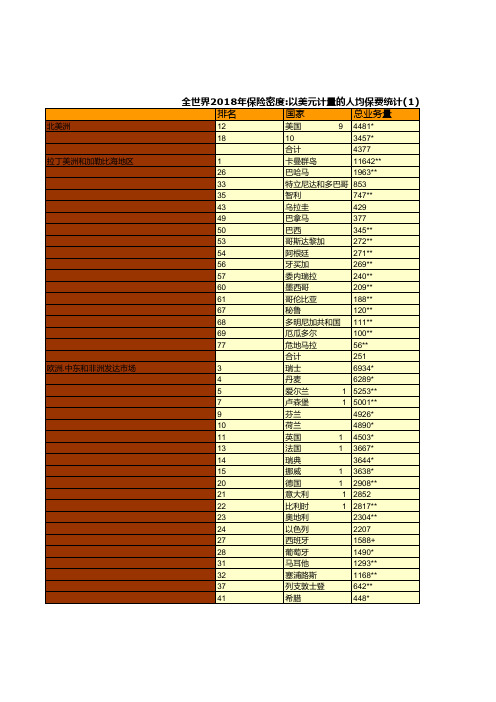

保险行业全国各省市区统计数据:全世界2018年保险密度 以美元计量的人均保费统计(1)

算.这些数字是官方数字的两倍.182013年监管机构数据不再列报公共保险机构的保费.从2003年回溯开始.公共保险机构的数据已经从中移除.数据已经改成公历

年数据.2003年之前的财政年度为7月1日至6月30日.即2002年代表2002年7月1日至2003年6月30日.+临时值.*估计值.**假设保险深度美元估计值.

.发达亚太市场勒比地区.新

兴欧洲市场和中亚.新兴中东市场.非洲.新兴亚洲市场.534个成员国.6美国.加拿大.英国.德国.法国.意大利.日本.7美国.加拿大.墨西哥.亚.

泰国.印度尼西亚.菲律宾.越南.不包括其余四个成员国:文莱.柬埔寨.老挝和缅甸.9寿险:保费包括团体养老金业务估计保费.2001年后.部数字不包括后

者.非寿险包括国有基金.10寿险:净保费.11非寿险:毛保费.包括再保险保费.12财政年度2018年4月1日至2019年3月31日.13财政年度至2019年3月20日.14财

政年度2017年7月1日至2018年6月30日.15本地货币经通胀调整的保费增长率.参见表11.表Ⅳ和表Ⅵ.16包括其余国家.17用于计算实通胀率由国际金融学会估

费统计

回溯开始.公共保险机构的数据已经从sigma数据集30日.+临时值.*估计值.**假设保险深度不变条件下的

拿大.

国.意大利.日本.7美国.加拿大.墨西哥.8新加坡.马来西团体养老金业务估计保费.2001年后.部分地区的统计月1日至2019年3月31日.13财政年度2018年3月21日表Ⅵ.16包括其余国家.17用于计算实际增长率的有效。

11级金融 世界保险密度和深度

世界保险深度和保险密度的研究(11级金融班20110420)[内容摘要]:在中国十一届三中全会以后,我国进入了改革开放的历史新时期,经济突飞猛长。

我国的保险业从1980年以来,也不甘落后,取得了一定程度上的发展。

本文主要依据相关关系原理,以保险密度和保险深度为基础,对中国从1980年到2008年的保险行业的发展的情况进行了分析,揭示出了保险业与经济发展、人口的相互联系、相互促进的关系,通过对保险业、保险密度、保险深度的一些情况的分析从而为保险领域的一些决策作出依据,并预测未来保险行业的发展前景与趋势。

[关键词]:保险密度、保险深度、经济发展、GDP、人口数量、保险产业、世界各国及地区一.保险密度和保险深度保险密度和保险深度是衡量保险行业发展情况的两个重要指标。

保险密度是按照一国的全国人口计算的人均保费收入。

它反映了一个国家保险的普及程度和保险业的发展水平。

保险深度是指保费收入占国内生产总值(GDP)的比例。

它是反映一个国家的保险业在其国民经济中的地位的一个重要的指标。

从保险密度和保险深度这两个指标,可以看出中国保险行业的发展情况及它与世界同行业水平的差距。

2004年,我国保险深度为2.6%,保险密度为380元。

而2004年世界平均保险深度已达8.1%,平均保险密度已达470美元。

我国保险业虽然自保险行业恢复以来,一直保持着快速增长的势头,但与世界相比,中国的保险深度和保险密度远远低于发达国家。

市场的有效需求没有得到较好的释放,中国的保险市场应该采取有效的措施来提升保险行业的快速发展。

2006年保险业实现保费收入5641.4亿元,比上年增长14.4%。

其中财产险保费收入1509.4亿元,增长22.6%;寿险保费收入3592.6亿元,增长10.7%;健康意外险保费收入539.4亿元,增长19%。

保险深度2.8%,保险密度431.3元。

保险公司盈利状况继续改善,投资收益稳步增加。

全年实现投资收益955.3亿元,收益率达到5.8%,比2005年提高2.2个百分点,为近3年最好水平。

全球保险行业现状分析

全球保险行业现状分析一、全球保费收入随着新冠肺炎疫情在全球大流行,越来越多国家和地区采取“封国”“封城”等严格管控措施,对全球经济产生了明显影响,美股三次熔断进一步对全球金融市场产生了冲击。

全球经济环境进而对保险市场产生影响,其中受影响的主要险种是:疫情导致的损失属于保单赔偿范围的险种,责任的判定可能引起争议、诉讼风险较高的险种,疫情改变保障需求的险种。

2020年全球保费收费为6.1万亿美元,同比下降3.1%。

《2021-2027年中国保险行业市场运行态势及竞争战略分析报告》数据显示:保险业的发展不仅对于国家的经济增长有着重要作用,同时还关乎国计民生。

2019年全球寿险业务保费收入为29162.7亿美元,同比增长1.2%。

2017-2019年全球原保险保费收入增速呈v字型,2019年全球全球保险行业原保险保费收入增速为4.4%。

二、全球保险密度及深度保险深度和保险密度分别用以衡量保险行业的国家之间保险业的相对发展水平和绝对发展水平。

保险密度是指按当地人口计算的人均保险费额,反映该地国民参加保险的程度。

2019年全球平均保险密度为819.99美元/人。

保险深度是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

2019年全球平均保险深度为7.17%。

三、保险企业全球范围内,社会保险费率向下调整成为主流趋势。

OECD国家、转轨国家及新兴经济体的平均费率在近十年明显下降,这与劳动生产率增速放缓、制度结构性调整及缴费基数快速上涨有一定关系。

2020年全球保险品牌前100企业占比最多地区为中国32.7%。

四、新冠肺炎疫情对国际保险市场主要险种的影响分析从近期国际市场信息来看,受疫情影响的险种主要有以下三个类别:第一类是疫情导致的损失属于保单赔偿范围的险种,包括活动取消险、保障与赔偿责任险、意外和健康险、灾害伤亡保险等。

第二类是责任的判定可能引起争议、诉讼风险较高的险种。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年,中国入世10周年,中国保险市场对外开放亦十载有余。

截至2009年底,中国保险业保费收入位列全球第七位(2010年相关数据尚未公布)。

世界第7 亚洲第2,据《证券日报》保险周刊从权威渠道得知的独家数据,2009年底,中国保险业以1630470亿美元的总保费收入位列全球第七位,较2008年排名下降一个名次。

占世界市场的份额为4. 01%。

其中,排名全球第一的是美国,总保费收入11397460亿美元,占世界份额28. 03%。

其次是日本,总保费收入5059560亿美元,占世界份额12.44 %。

第3是英国,总保费收入3092410亿美元,占世界份额7.61%。

与中国水平相当的是意大利,总保费收入1693600亿美元,占世界份额4.17 %,位列第6位,2008年,则位列中国之后。

世界前十大保险市场总计保费为3107733,占据了世界76.43 %的份额。

而关于亚洲市场的中国地位。

根据瑞士再保险公司的研究,2009年全世界保费规模(寿险和非寿险)为40660亿美元,其中欧洲占39.6%(2008年41%),北美占30.5%(2008年32%),亚洲比去年上升2.3个百分点,占24.3%,排名第三。

就亚洲市场而言,在研究涉及的10个国家/地区中,如果用保费收入来衡量市场份额,2009年日本仍在10个国家或地区中稳居状元,拥有53%的市场占有率。

中国则与2008年一样,依然占据榜眼位置,由2008年16%的市场占有率增长至17%。

韩国位列第三,拥有10%的市场占有率,相对于2008年萎缩了1%。

印度在亚洲市场占有率约为6.8%。

亚洲四小龙(韩国,中国香港,新加坡和中国台湾)一共占有20.2%的市场份额,小于中国和印度市场占有率之和。

密度第64

深度第44 除了保费收入,保险深度和保险密度则是衡量一个地区保险市场成熟程度的指标。

首先,保险密度是指按当地人口计算的人均保险费额,反映该地国民参加保险的程度。

数据显示,截至2009年底,中国的保险密度121.2 美元,位列全球64位,且大大低于全球平均水平595.1美元。

位列第一位的是荷兰,保险密度6554.6美元;第二名是瑞士,保险密度6257.6美元;再次是丹麦,保险密度5528.9美元。

日本和美国则分别位列第9、第10。

根据瑞士再保险公司的研究,亚洲国家和地区2009年人均保费支出约为243.1美元,略高于2008年的234.3美元。

其中,2009年寿险保费和非寿险保费支出分别为180.3美元和62.8美元。

由于经济差异以及财富分配不均衡等方面的原因,各国家和地区保险密度存在较大差异。

亚洲国家和地区中,日本拥有最高的保险密度,为3,97 9美元,中国香港紧随其后,为3,304美元,其次是中国台湾(2,752美元),新加坡(2,558美元),以及韩国(1,890美元)。

2009年度,中国台湾超越了新加坡而占据了排名第三的位置。

国家或地区名称人均保险费(2009年)全球保险密度595.1美元荷兰保险密度6554.6美元瑞士保险密度6257.6美元日本保险密度3979美元中国保险密度121. 2美元保险深度则是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

数据显示,截至2009年底,中国的保险深度3.4%,

位列全球44位,且低于全球平均水平7.0%。

但值得一提的是,保险深度位列第一位的是中国台湾地区,保险深度达到16.8 %;第二名是荷兰,保为险深度达13.6%;再次是英国,保险深度达12.9%。

中国香港则位列第5,保险深度为11.0%。

根据瑞士再保险公司的研究,整个亚洲2009年的平均保险深度为6.1%(与2008年的6.0%相比略有上升),其中“亚洲四小龙”依然占据领先地位。

中国台湾保险深度最高,达16.8%,接下来依次是中国香港(11%),韩国(10.4%)以及新加坡(6.8%)。

日本作为规模最大的市场,保险深度为9.9%。

亚洲人口最多的两个经济体中国大陆和印度,保险深度却分别只有3.4%(2008年为3.3%)和5.2%(2008年为4.6%),也说明了这两个市场有着巨大的潜力。

保险深度最低的国家是印度尼西亚,只有1.3%。

国家或地区名称保险费占GDP比重(2009) 全球平均7.0% 中国台湾16.8 % 荷兰13.6% 中国香港11% 中国大陆3.4%。