我国EVA生产现状及发展前景

国内外EVA产品的发展及市场应用概况

国内外EVA产品的发展与市场应用概况2009-8-11 10:36:36 来源:中国塑料改性技术咨询网乙烯一醋酸乙烯共聚物(EVA)是最主要的乙烯共聚物之一,按共聚物中醋酸乙烯(VA)的含量可分为三大类,即EVA树脂、EVA弹性体与EVA乳液。

与聚乙烯相比,EVA树脂由于在分子链中引人了VA单体,提高了聚合物的支化度,从而降低了结晶度,提高了柔韧性、抗冲击性、填料相容性和热密封性,具有较好的耐环境应力开裂性,良好的光学性能、耐低温性与无毒的特点,因此用途非常广泛。

1生产工艺目前,国内外EVA产品的生产工艺主要有4种:高压法连续本体聚合、中压悬浮聚合、溶液聚合和乳液聚合。

其中,溶液聚合和乳液聚合工艺应用较少。

市场上的EVA树脂大多采用高压法连续本体聚合工艺生产,VA含量(质量分数,以下同)一般为5%-40%。

高压法连续本体聚合工艺通常采用高压釜反应器或管式反应器,工艺原理类似于低密度聚乙烯(LDPE)生产工艺。

管式聚合的典型工艺有巴斯夫管式工艺、Lmhausem/Ruhrchemie管式法工艺、俄罗斯管式法工艺、住友化学管式法工艺和VEBLeuna-Werke管式法工艺等。

管式聚合工艺可生产VA含量小于30%的EVA,管式反应器的单程转化率为25%~35%。

釜式聚合的典型工艺有杜邦、USI等釜式法工艺,可生产VA含量小于40%的EVA,釜式反应器的单程转化率为10%-20% 。

2国内外EVA发展概况2.1国外发展概况1960年,美国杜邦公司采用高压法连续本体聚合工艺,首先实现了低VA 含量的EVA工业化生产。

随后,UCC,Bayer,Exxon、日本三井、东洋曹达、住友、尤尼卡等30多家公司相继投产EVApEVA作为塑料新品种得到迅速发展。

2003年,全世界EVA生产能力约1 700 kt以上,其中美国约680 kt/a,日本约200 kt/a,西欧约450 kt/a,亚洲其他国家约300 kt/a。

中国聚氨酯鞋底原液发展与现状

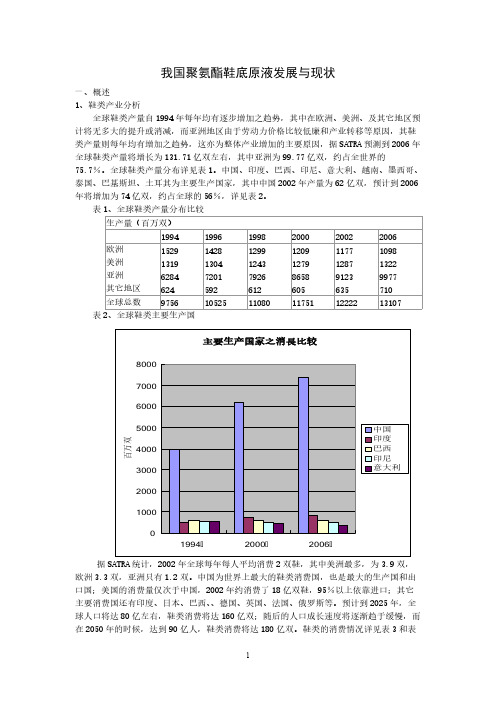

我国聚氨酯鞋底原液发展与现状一、概述1、鞋类产业分析全球鞋类产量自1994年每年均有逐步增加之趋势,其中在欧洲、美洲、及其它地区预计将无多大的提升或消减,而亚洲地区由于劳动力价格比较低廉和产业转移等原因,其鞋类产量则每年均有增加之趋势,这亦为整体产业增加的主要原因,据SATRA 预测到2006年全球鞋类产量将增长为131.71亿双左右,其中亚洲为99.77亿双,约占全世界的75.7%。

全球鞋类产量分布详见表1。

中国、印度、巴西、印尼、意大利、越南、墨西哥、泰国、巴基斯坦、土耳其为主要生产国家,其中中国2002年产量为62亿双,预计到2006年将增加为74亿双,约占全球的56%,详见表2。

表1、全球鞋类产量分布比较生产量(百万双)199419961998200020022006欧洲152914281299120911771098美洲131913041243127912871322亚洲628472017926865891239977其它地区624592612605635710全球总数97561052511080117511222213107表2、全球鞋类主要生产国据SATRA 统计,2002年全球每年每人平均消费2双鞋,其中美洲最多,为3.9双,欧洲3.3双,亚洲只有1.2双。

中国为世界上最大的鞋类消费国,也是最大的生产国和出口国;美国的消费量仅次于中国,2002年约消费了18亿双鞋,95%以上依靠进口;其它主要消费国还有印度、日本、巴西、、德国、英国、法国、俄罗斯等。

预计到2025年,全球人口将达80亿左右,鞋类消费将达160亿双;随后的人口成长速度将逐渐趋于缓慢,而在2050年的时候,达到90亿人,鞋类消费将达180亿双。

鞋类的消费情况详见表3和表4。

表3、鞋类消费之分布比较(地域别)消费量(百万双)199419961998200020022006欧洲219822472239230723932437美洲295230223011319832913373亚洲383543524744509353595994其它地区7719041086115311791303全球总数97561052511080117511222213107表4、鞋类主要消费国2、鞋底材料的比较市面上常见的鞋底种类繁多,依不同的工作场所、运动项目,甚至性别、年龄、脚型而有不同功能需求的鞋底设计。

聚乙烯技术发展概况

聚乙烯技术发展概况文摘:对我国聚乙烯的生产技术和特性进行了概述,并对我国的发展状况进行了简要的阐述,并对我国的发展趋势进行了展望。

关键字:低压聚乙烯产能产品开发目前聚乙烯的生产技术有15种,其中以聚乙烯为主的6种工艺技术,按反应压强的高低可划分为:低密度聚乙烯(LDPE)、乙烯-醋酸乙烯(EVA)、乙烯-丙烯酸(EAA)、乙烯-丙烯酸-甲基酯共聚(EMA)等;1 PE生产技术特征与技术特性1.1气体相分析目前,气体乙烯的聚合工艺技术包括 Univation公司的 Unipol工艺技术、三井油化公司 Evolue工艺技术、 Basell公司的 Spherilene工艺技术以及Ineos Innovene工艺技术。

在80-110摄氏度的工作环境下,在1.0-3.0 MPa的工作压力下,单条生产线的产能为30-500,000 t/a。

在2-5小时内,聚合产物在气相中形成。

该装置具有产能大、工艺简便、运行环境柔和、无需进行低聚体、不需溶剂再循环、投资、三废排放等优点。

然而,在制造高价值的 PE时,存在着难以掌握的工艺、原材料的高标准、高的催化剂和单体的高价格。

在世界范围内, Unipol技术的生产线已达160余条,而中国50%以上的聚乙烯都是使用此技术进行生产。

本技术使用的是一种单层/双层反应器,在运行压力1.5-3.0 MPa、50-120摄氏度、3-5小时的驻留期和0.915-0.970克/cm3的产物的熔融流量(MFR)为0.10-200.00克/10分钟。

主导的生产技术包括:HDPE, LLDPE, mLLDPE, mLLDPE,Ti-Mg系,铬系,钒系,以及茂系的催化剂系统。

它具有以下特点:1)生产过程缩短,降低了投入;2)本发明的产品具有较好的稳定性,且不会受到产品的粘度及溶解性能的影响;3)通过使用超冷凝工艺,可以显著地增加生产效率。

其不足之处在于:1)铬系和钒系催化剂难以得到有效的调控,且含有少量毒性物质会使催化剂的性能下降;2)在流动床层中容易出现静电现象,其单流程的转化效率仅为2.0%;3)易形成大面积或块状,开关板数时间布易结块[3].1.2泥浆处理浆料聚合技术是采用一种以氢作为相对分子量调节的方法,采用一种惰性稀释剂进行聚合。

我国EVA市场分析及展望

我国EV A市场分析及展望王宏岗(中国石化咨询公司,北京,100029)介绍了我国EVA产品的生产状况、主要用途及消费情况。

并通过对EV A的市场供需趋势分析,预测了2005-2010年我国EV A的增长速度及需求总量。

关键词:乙烯-醋酸乙烯共聚物市场分析乙烯-醋酸乙烯共聚物(EV A)是最主要的乙烯共聚物之一。

按共聚物中醋酸乙烯的含量来分,其主要品种可分为两大类,即产品中醋酸乙烯(V A)含量大约为5%~40%(质量分数),称之为EV A;高于40%的称之为醋酸乙烯-乙烯共聚物(V AE)。

本文仅讨论EVA。

EV A树脂与聚乙烯相比,由于分子链上引入了醋酸乙烯单体,从而降低了高结晶度,提高了柔韧性、耐冲击性、填料相溶性和热密封性,产品在较宽的温度范围内具有良好的柔软性、耐冲击强度、耐环境应力开裂性和良好的光学性能、耐低温及无毒的特性。

一般说,EV A共聚物的物理、化学性能主要决定于分子链上V A的含量及产品的熔体流动速率(MFI)。

(1)当V A含量增加时(MFI恒量),各种性能的变化如表1。

表1 V A含量增加(MFI恒量)时,EV A性能的变化情况(2)MFI的大小对EV A树脂的机械性能、流变性以及耐应力开裂性之间的依存关系相当明显。

MFI值的增加(V A%恒量)引起性能变化见表2。

表2 MFI值的增加(V A%恒量),EV A性能的变化情况EV A的密度主要受V A含量制约,随着共聚物中V A含量由5%提高到40%,密度由0.929 g/cm3增至0.974 g/cm3,小于5%时,密度最小。

1 主要用途:EV A可注塑、挤塑、吹塑、热成型、发泡、涂覆、热封、焊接等成型加工。

EV A性能优良,用途广泛。

1.1 热熔粘合剂:EV A树脂与增粘树脂及蜡混合使用可制成热熔粘合剂,它具有优异的粘接力,可以广泛应用于包装、装订、木工、鞋业、塑料粘接等。

1.2 注射制品:EVA树脂可制中空容器、震动吸收器、隔音板、挡泥板、地板垫、啤酒瓶等的缓冲垫、油桶及塑料容器的盖、便器盖、洗衣机密封软塞、密封环、自行车座垫、玩具、防护帽、滑雪挡板、安全带、安全帽等。

EVA树脂分析

EVA树脂分析EVA是通用高分子聚合物,是乙烯-醋酸乙烯共聚物的简称,分子式为: (C2H4)x.(C4H6O2)y,一般醋酸乙烯(VA)含量在5%~40%。

与聚乙烯相比,EVA由于在分子链中引入了醋酸乙烯单体,从而降低了高结晶度,提高了柔韧性、抗冲击性、填料相溶性和热密封性能,被广泛应用于发泡鞋料、功能性棚膜、包装膜、热熔胶、电线电缆及玩具等领域。

一般来说,EVA树脂的性能主要取决于分子链上醋酸乙烯(VA)的含量,因此EVA又可分为三大类,VA含量在5%—40%的,一般称为EVA树脂,主要用来对聚乙烯改性、制造电线电缆料、薄膜以及其他发泡成型制品和混合料等;VA含量在40%—70%一般称为EVA 弹性体,主要用作橡胶弹性体、PVC改性剂及汽车工业部件等;VA含量在70%—95%的,一般称为VAE乳液,主要用作粘合剂、外墙外保温、建筑防水、纺织等领域。

本文所指的EVA是指的EVA树脂。

一、市场基本情况近年来,随着我国EVA树脂下游工业的发展,EVA树脂产品的需求量不断增加,2005-2008年表观消费量以年均30%的增长率上升。

2008年受全球金融危机的影响,EVA树脂的表观消费量出现了下降,但2009年开始回升。

2000-2009年国内EVA自给率在8%-30%,2010年自给率也仅38%。

虽然近几年国内新建部分EVA装置,但到2013年国内产能仍不能满足国内消费量。

2006年-2013年产量、消费量、自给率如下表2006年-2013年我国EVA的供需情况万吨近几年国内EVA生产消费情况图万吨国内EVA消费市场及进口省份主要集中在广东、福建、上海、江苏、浙江及山东等省份。

其中广东是我国最主要的EVA消费省份,进口量最大,约占进口量的51%,福建占21%,进口牌号以高VA的制鞋原料及热熔胶为主。

国内生产的EVA消费市场主要集中在广东、福建、华北等地方,其中广东约19%、福建56%、华北20%。

二、国内主要生产厂家及在建设项目情况到2013年,国内EVA的主要生产厂家共有6家,具体情况如下表所示:2013年国内EVA的主要生产厂家情况万吨/年从表上可以看出,我国EVA主要生产厂家集中在江苏、北京、浙江等地区,这些地区生产的EVA产品分额占到全国的70%以上。

2023年中国EVA行业现状分析:供需稳定增长 进口数量保持高位

中国EVA市场供需稳定增长,进口量保持高位中国EVA市场供需稳定增长,进口数量保持高位。这一趋势在近年来尤为明显,反映出中国在EVA市场上的强劲需求和持续发展。

中国EVA市场供需平衡关键因素:需求稳步增长首先,中国作为全球最大的EVA市场,其需求量的稳定增长是市场供需平衡的关键因素。由于EVA材料广泛应用于鞋材、日用品、包装材料、电线电缆等多个领域,中国市场需求量的稳步增长,无疑推动了整个行业的发展。

市场规模

2021年

达到

9亿美元

需求增长

2016年至2021年期间

中国EVA行业现状:供需稳定增长进口数量保持高位

进口数量保持高位的原因

02

Reasons for maintaining a high import quantity

市场情况

1.中国EVA市场供需稳定增长中国EVA市场在过去几年中一直处于稳定增长的状态。根据行业数据显示,2017年至2021年期间,中国EVA市场的年均增长率达到了9.8%。这种增长趋势在2021年达到了顶峰,市场规模达到了57.4亿美元。

然而,由于竞争激烈和环保压力的增加,中国EVA行业也面临着一些挑战。为了应对这些挑战,一些企业正在寻求通过技术升级和环保改造来提高效率和减少污染。

此外,中国EVA行业的供需关系也相对稳定。尽管市场波动可能会对价格产生影响,但总体上来说,供需双方保持着相对平衡的状态。然而,进口数量保持高位,这表明国内市场对某些产品仍有需求,而国内生产无法完全满足这些需求。

EVA树脂行业分析报告

EVA树脂行业分析报告EVA树脂行业分析报告一、定义、分类特点EVA树脂指乙烯-醋酸乙烯共聚物树脂,是一种优良的高分子材料。

EVA树脂在实际中广泛应用于制鞋、塑料包装、电线电缆、汽车轮胎等领域。

EVA树脂在生产中,可根据其乙烯含量的不同进行分类,乙烯含量在18%~60%范围内的几乎所有产品都是以EVA命名的。

EVA树脂特点:低熔点、柔软性好、耐臭氧老化、电绝缘性好、耐热性好、耐低温性好、机械性能优良、商品化程度高等。

二、产业链EVA树脂的产业链包括聚合、改性、加工和终端产品加工,主要流程如下:聚合:乙烯-醋酸乙烯的共聚反应改性:添加各种改性剂,如过氧化物、抗静电剂、防火剂等加工:分散、热稳定、制粒终端产品加工:制鞋、包装、电线电缆、汽车轮胎等三、发展历程自20世纪90年代以来,中国EVA行业发展开始进入快速增长阶段,2002年开始市场规模超过了10亿元,到2003年,达到了15亿元。

2006年,EVA树脂的价格大幅度上涨,市场价格从原来每吨5000元,涨到20000元左右,随后迎来了2007年的繁荣期。

2010年后,受全球经济的影响,EVA树脂市场表现不稳定,出现了价格波动,行业发展也逐渐趋于平稳。

四、行业政策文件及其主要内容EVA树脂行业的政策主要涉及环保、安全和进口限制,如《新版本“禁止消耗生态环境资源类、人民群众钱袋子的12类产业》》、《聚乙烯醋酸乙烯共聚物(包括EVA)产业环保饱和调查报告》等。

五、经济环境、社会环境、技术环境经济环境:当前全球经济形势不好,EVA树脂行业的市场表现也较差,在我国,EVA行业也面临着发展压力。

社会环境:环保要求日益严格,政府将大力推广可再生、低碳经济,而EVA树脂的下游产品来自包装、鞋类、家居用品等行业,这些产品也要求环保。

技术环境:随着科技的进步,一些新的生产技术和生产工艺,会对传统的EVA树脂生产方式产生影响,提高竞争力。

六、发展驱动因素1、需求的增长EVA树脂的下游行业应用广泛,如制鞋、电线电缆等,EVA 树脂产品的需求较大。

煤制烯烃时代来临 EVA成本战将打响

EVA:乙烯-醋酸乙烯共聚物当前我国乙烯主要是通过石脑油、轻柴油裂解生产,其特点是过分依赖石油。

近年来国际油价持续高位,使得乙烯产品面临较高的成本压力,EVA作为乙烯-醋酸乙烯共聚物,自然生产成本与乙烯价格息息相关。

近年来,根据我国“多煤少油”的基本国情,煤制烯烃成为热点。

由于煤制烯烃成本低且可持续性、可发展性较好,能进一步提高产品成本竞争力,也吸引了更多的企业投资这一项目,煤制烯烃对传统石油化工路线已形成实质的有效竞争。

在未来几年投产的EVA项目中,联泓昊达化学、江苏斯尔邦石化均采取MTO线路。

下面我们将从工艺及成本两方面,简单分析煤制烯烃对EVA的影响。

一、工艺线路图1、图2分别为传统油制烯烃EVA生产流程简图及煤制烯烃EVA生产流程图,从图中可以看出,油制EVA与煤制EVA在生产流程上,最大的不同在于生产乙烯的原料的不同。

目前我国现有的EVA装置均为油制EVA装置,扬巴、燕山、华美的乙烯均为自产,北京有机乙烯为外购。

联泓昊达化学与斯尔邦石化将于2015年陆续投产,其EVA装置均以MTO为起始,采用甲醇制乙烯的方法。

此方法在生产过程中,可将甲醇转化为乙烯和醋酸,可同时实现乙烯、醋酸的自产,在成本上将较传统油制烯烃更有成本优势。

二、成本分析由上表可以看出,当原油价格在100美元/桶时,对应标准煤价格倘若低于980元/吨,煤制烯烃与传统石脑油制烯烃相比具有竞争优势。

但需注意的是,煤制烯烃的二氧化碳排放高达13吨/吨烯烃,能源转化率仅32%,而传统石脑油裂解制烯烃二氧化碳排放为2.6吨/吨烯烃,能源转化率达65%。

一旦碳税开征,将给煤制烯烃项目造成极高的成本。

目前国内EVA产能50万吨,国产EVA产品多为低端发泡料,高VA含量产品多数依赖于进口,据统计2013年EVA进口依存度达到69.33%。

近年来,部分有实力的企业也纷纷看到这一商机,对EVA项目可行性做过调研,初步统计至2016年国内至少60万吨EVA项目上马,EVA市场竞争压力将进一步显现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市场需求有增长,但所使用原料全部依赖进口。

万方数据

2015年3R托善謇耀J

75

我国EVA生产现状及发展前景

作者: 作者单位: 刊名: 英文刊名: 年,卷(期): 接家振 中石化化工销售有限公司华南分公司,广东广州,510623 化工管理 Chemical Enterprise Management 2015(8)

望。

脂,所以EVA装置的总开工率约为45%左右。2014年我国 EVA树脂的主要生产厂家情况见表1所示。

1.2未来扩建分析

今后2-3年,我国仍将新建或者扩建多套EVA树脂生产装

置,预计到2016年新增产能约135万吨绰,届时我国EVA产能

将达185万吨/年。未来几年我国EVA新增产能情况见表2。 从我国计划的新增产能来看,新投产装置高端产品少,多

山东滕州 17年榆林

10 20

在做可行性研究 在做可行性研究

上海 广东湛江

74

l他藩髫辨2015年3月 万方数据

表3:2012-2014中国EVA材料供求平衡表

9011

万吨

2012 2013 28.4 52.66

5.5

2014 35.02 60.5

4.5

产量 进口 出兀 总需求量

21.62 50.08

20

6

20 6 20 76

表2:未来我国EVA树脂额增产能统计表

公司 盛虹 台塑 上海焦化 联泓控股集团 神华榆林 上海石化 湛江中科 产能(万吨/年)

35 7.5 20 10

30

装置 管式 釜式 管式 釜式 釜式

预计投产时问

2015年下半年 15年上半年

地点 江苏连云港 宁波 安徽芜湖

15年上半年

数为目前市场竞争较为激烈的中低端产品。市场低端材料竞

争恐将在目前基础上继续恶化。而国际上几大石化企业近期 目标是扩大28%一33%VA含量的EVA产量以满足未来太阳能 电池市场的需要。

2国内EVA消费情况

2.1

EVA树脂消费量

2014年国内EVA厂家主要以北京有机、扬子巴斯夫、燕

山石化及北京华美聚合物四大厂家为主,全年供应量预计在 35万吨左右,较2013年增长23.24%。2015年随着宁波台塑、 江苏盛虹集团及联泓集团新增装置将陆续投产,国产量将会 继续增加,但由于中国经济不断成长,我国仍需大量依赖进 口。(如表3)

4.87

33.05 60.75

5.36

66.83 71.68

一4.85

88.44 93.81

—5.37

75.56 81.05 —5.49 35.04%

91.02 95.06 —4.04 36.84%

实际需求量

需求平衡

自给率

3构比例分析 产品结构

发泡 电缆料 热熔胶 涂覆料 农膜 太阳能光伏 其他 比重

参考文献:

[1】梁晓霏.EVA发展现状及市场前景分析[J】.中国石油及 和化工经济分析,2014,04:55—57. 【2】李玉芳.EVA树脂的生产技术及国内市场分析[J】.乙醛 醋酸化工,2014,2(5):8-10. [3]高利平.国内外E

V

A树脂市场发展现状及预测[J】.精细

及专用化学品,2013,12(12):8—10. [4】陈国康,陈铭,陆秋欢.我国EVA市场现状及其发展战 略叨.石油化工技术与经济,2009,25(1):1—4. [5】刘小平.国内外EVA市场现状及发展前景[J】.石化技术, 2010,17(2):64—66,70. 作者简介:接家振,经济师.2008年毕业于大连理工大学化学 工艺系,现从事化学品销售工作。

3发展前景展望

近年来,随着国民经济快速发展,物质生活水平提高,我国

EV

A树脂的需求量呈现快速增长势头。从国家未来产业发展

方向来看,发泡太阳能电池、涂覆、高等级电缆料的市场值得看 好。预计光伏行业发展对EVA需求量将以30%~40%速度增 长,但这些牌号大部分需要进口,因此生产厂家未来需更加重 视高端材料如涂覆料、热熔胶、太阳能电池封装材料用产品的 开发。发泡料等低端材料在国内仍有较大市场份额,但较国外 同类产品相比晶点数偏多、融指稳定较差,因此每年仍将从国 外进口大量发泡料用于鞋材和流延膜制品生产。由于适应性 强,未来国内新建EVA装置将还是以管式法工艺为主,生产的 大多仍以发泡料为主,同质产品竞争加剧,国产料将进一步挤 压进口料市场,逐步提升市场份额。

引用本文格式:接家振 我国EVA生产现状及发展前景[期刊论文]-化工管理 2015(8)

4

生产工艺及主要产品牌号 1995年投产,意大利埃尼公司釜式法技术 EXXON高压管式法工艺,由LDPE装置切换生产 2010年投产,杜邦公司釜式法工艺,由LDPE装置切换生产 2005年投产,巴塞尔高压管式法工艺 1986年,管式法工艺,由LDPE装置切换生产 2006年,管式法工艺,由LDPE装置切换生产

我国EVA行业仍然处在较低端的水平。现阶段国内的

表1:2014年我国EVA树脂的主要生产厂家情况(万吨侔)

生产厂家名称 北京东方石油化工有限责任公司有机化工厂 中国石化北京燕山石油化工公司 北京华美聚合物有限公司 扬子一巴斯夫有限责任公司 中国石化上海石油化工公司 中国石油大庆石油化工公司 合计 生产能力

l国内EVA树脂市场

1.1

EVA树脂的生产情况

截至2014年,我国EVA生产能力为76万吨/年。其中北京

有机、北京华美的装置专产EVA,扬巴和燕山石化两家装置可 随市场变化灵活生产LDPE或EVA,而中石化上海石化和中国 石油大庆石化理论上虽然有EVA产能,但几乎不生产EVA树

2.2国内市场EVA的消费结构

我国EVA生产现状及发展前景

接家振(中石化化工销售有限公司华南分公司,广东广州510623)

摘要:乙烯一醋酸乙烯共聚树脂(EVA树脂)是继HDPE、 EDPE、LLDPE之后的第四大乙烯系列聚合物,被广泛应用于发 泡材料,功能棚膜、包装膜,电线电缆,光伏电池封装胶膜,热熔 胶等领域。本文分析了国内乙烯一乙酸乙烯共聚物(EVA)生产 情况和消费情况,并对我国EVA产品的应用及其发展进行了展

0.5l 0.12 0.14 0.08 0.05 0.08 0.02

主要供应商

国内、进口 扬巴、进口 进口 进日 进口 进口

使用Ⅸ域

广东、福建 华东 华东华南 江苏、广东 北方 华东

EVA主要用途为发泡、造粒,制作鞋底等方面应用最为普遍,约 占到国内整体EVA消耗量的51%左右。(如表4) 电缆料级别EVA占下游应用领域的比例约12%,其应用主 要集中在华东地区,该地区EVA电缆料用量占全国电缆料总用 量的80%,该市场随着我国用电量的增加,市场需求逐渐增加, 目前国内有此级别原料的国内供应商仅扬巴一家,且占有较大 的市场份额,其余需求量主要依靠进口料。 热熔胶级别EVA占下游应用领域的比例约14%,其应用主 要集中在华东、华南地区,这两个地区EVA热熔胶级别货源的 用量各占全国热熔胶用量的45%。华美聚合物目前有少量产 品投放产品。 涂覆级别EVA占下游应用领域的比例约8%,其应用主要 集中在江苏和广东地区,这两个地区EVA涂覆级别货源的用量 各占全国涂覆用量的50%;}n40%。原来国内有此级别原料的 国内供应商仅华美一家,2014年,扬巴石化进入之一市场,其余 需求量主要依靠进口料。 农膜级别EVA占下游应用领域的比例约5%,其应用主要 集中在华北、东北、西北等地,其中山东地区农膜级EVA使用比 例占全国用量的40%。目前除扬巴、燕山有少量膜料供应外, 其余膜料主要依赖进口。 太阳能光伏材料级别的EVA占下游应用领域的比例约 8%,其应用主要集中在华东地区,其中,EVA原料直接使用地 区集中在浙江,该地区太阳能光伏级别EVA的用量占全国用量 的80%,所生产的EVA膜主要使用地区为江苏地区,用来生产 组件。2014年度相关光伏政策密集出台,尤具是具有意义的是 国务院的“光伏国八条”,国家鼓励大力开拓分布武光伏发电, 给了EVA行业更宽阔的市场,14年国内

关键词:乙烯一乙酸乙烯共聚物;EVA树脂;生产;市场 乙烯一乙酸乙烯共聚树脂(Ethylene VinylacetateResin,简 称EVA树脂)是继高密度聚乙烯(HDPE)、低密度聚乙烯( LDPE)、线性低密度聚乙烯(LLDPE)之后的第四大乙烯系列聚 合物。它由乙烯和乙酸乙烯(VA)两种单体经共聚反应而得, 其中VA的质量分数在5%-40%。由于在EVA树脂的分子链上 引入了VA单体,从而降低了结晶度,提高了柔韧性、耐冲击性、 填料相溶性和热密封性,并具有较好的耐环境应力开裂性、良 好的光学性能、耐低温性及无毒的特性,被广泛应用于发泡材 料、薄膜制品和电线电缆等领域。