第11章 作业成本法(参考答案)

作业成本法综合习题(含答案)【优质文档】

作业成本法综合习题(含答案)

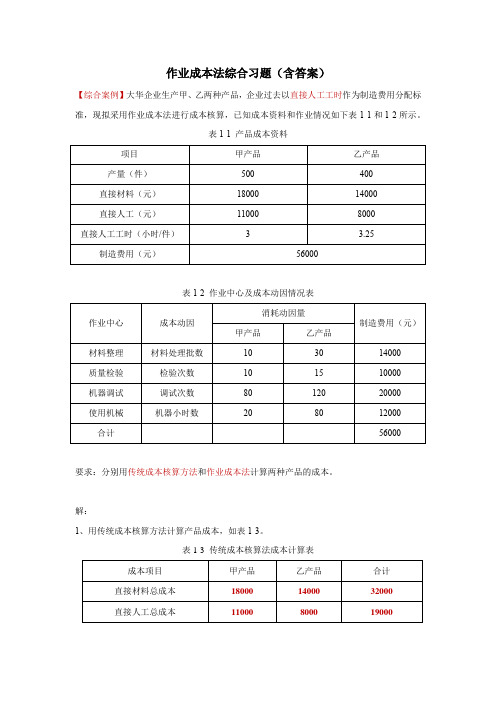

【综合案例】大华企业生产甲、乙两种产品,企业过去以直接人工工时作为制造费用分配标准,现拟采用作业成本法进行成本核算,已知成本资料和作业情况如下表1-1和1-2所示。

表1-1 产品成本资料

表1-2 作业中心及成本动因情况表

要求:分别用传统成本核算方法和作业成本法计算两种产品的成本。

解:

1、用传统成本核算方法计算产品成本,如表1-3。

表1-3 传统成本核算法成本计算表

2、用作业成本法计算产品成本

(1)计算成本动因率,如表1-4。

表1-4 成本动因率计算表

(2)将各作业中心资源成本分配给各产品,如表1-5。

表1-5 制造费用分配表

(3)计算产品总成本和单位成本,如表1-6。

表1-6 作业成本法法成本计算表。

成本管理 中央电大准确考试题+答案(全)

成本管理-0037试卷总分:100 答题时间:90分钟客观题单选题(共20题,共20分)1. 采用约当产量法计算在产品成本时,影响在产品成本准确性的关键因素是()。

A 在产品的数量B 在产品的完工程度C 完工产品的数量D 废品的数量参考答案:B;考生答案:B;试题分数:1;考生得分:12. 作业成本计算法计算间接费用分配率应考虑()。

A 生产工时B 作业目的C 总量标准D 成本动因参考答案:D;考生答案:D;试题分数:1;考生得分:13. 采用分批法计算产品成本时,若是单件生产,月末计算产品成本时()。

A 需要将生产费用在完工产品和在产品之间进行分配B 不需要将生产费用在完工产品和在产品之间进行分配C 区别不同情况确定是否分配生产费用D 应采用同小批生产一样的核算方法参考答案:B;考生答案:B;试题分数:1;考生得分:14. 产品成本实际包括的内容称为()。

A 生产费用B 成本开支范围C 成本D 制造成本参考答案:B;考生答案:B;试题分数:1;考生得分:15. 在成本决策中,零部件自制较外购所增加的成本,属于()。

A 机会成本B 差量成本C 无关成本D 变动成本参考答案:B;考生答案:B;试题分数:1;考生得分:16. 企业编制成本计划时,应根据其生产的特点和管理的要求进行,在规模比较小的企业,其成本计划的编制可采取()。

A 三级成本计划编制方式B 二级成本计划编制方式C 一级成本计划编制方式D 一级和二级相结合的编制方式参考答案:C;考生答案:C;试题分数:1;考生得分:17. 最基本的成本计算方法是()。

A 品种法C 分步法D 分类法参考答案:A;考生答案:A;试题分数:1;考生得分:18. 作业成本计算法下间接成本与产量之间的关系为()。

A 订购量越大,采用作业成本法计算的单位成本越低B 订购量越大,采用作业成本法计算的单位成本越高C 订购量越小,采用作业成本法计算的单位成本越低D 无论订购量多少,计算出的单位成本都是相同的参考答案:A;考生答案:A;试题分数:1;考生得分:19. 以某一先进单位产品成本作为目标成本的一种预测方法称为()。

高级会计职称考试试题及答案:作业成本法.doc

高级会计职称考试试题及答案:作业成本法近年来,房地产市场发展迅猛,神州大地上“忽如一夜春见来,千树万树梨花开”,不论是一线城市,还是二线城市,甚至小小的县城、乡镇,都高楼林立,一片繁荣景象。

随着房地产行业的发展,事故也是频频发生,各地楼倒屋塌的报道不时见于报端。

因此,国家对于房屋建筑质量越来越重视。

正是在这种背景下,集中生产混凝土形成了一个新的行业,原来都是建筑企业自己进料如沙子、水泥,然后在工地上加工成混凝土。

现在,各地通过招标投标,由指定的混凝土生产企业统一进行加工,然后运往各建筑工地。

这样,生产的混凝土标准统一,质量上乘,极大地提高了房屋的建筑质量,促进了行业的发展。

家兴股份有限公司就是近几年成长起来的混凝土制造企业,其产品在某市已占有一半的市场,其拥有自动化的混凝土生产设备数百台,拥有混凝土搅拌站数十处,每天运送混凝土的,车水马龙一般。

为了便于管理,董事长史先生接受总经理刘万江的建议,将各混凝土搅拌站成立为分公司,单独进行成本核算,每季度统一进行业绩考核。

一年以来,除京北搅拌分公司以外,其他各分公司的资产报酬率均在20%以上,只有京北搅拌分公司不足15%,近期甚至降到10%以下。

因此,总经理刘万江派财务总监罗小贝前去调查。

罗小贝接到任务后,对京北搅拌分公司的产品销路、价格、成本等进行一系列的调查。

经过一段时间的工作,罗小贝发现,京北搅拌分公司生产的混凝土的价格与其他分公司基本相同,但利润较其他分公司的平均利润水平低十几个百分点。

于是,罗小贝与该分公司财务部门一起,展开了针对京北搅拌分公司生产混凝土的作业分析工作,其中主要的内容如下:(1)京北搅拌分公司生产混凝土的主要原料是石子和水泥,其进货价格与其他的搅拌分公司基本相同,但用量分别较其他的搅拌分公司平均水平高2%和5%,造成原材料成本较高;通过进一步地逐项排查与分析发现,造成石子和水泥用量偏高的原因是搅拌机设置不合理,为此建议京北搅拌分公司进行技术改造以降低不合理资源消耗。

高级会计职称考试试题及答案:作业成本法

高级会计职称考试试题及答案:作业成本法一近年来,房地产市场发展迅猛,神州大地上“忽如一夜春见来,千树万树梨花开”,不论是一线城市,还是二线城市,甚至小小的县城、乡镇,都高楼林立,一片繁荣景象。

随着房地产行业的发展,事故也是频频发生,各地楼倒屋塌的报道不时见于报端。

因此,国家对于房屋建筑质量越来越重视。

正是在这种背景下,集中生产混凝土形成了一个新的行业,原来都是建筑企业自己进料如沙子、水泥,然后在工地上加工成混凝土。

现在,各地通过招标投标,由指定的混凝土生产企业统一进行加工,然后运往各建筑工地。

这样,生产的混凝土标准统一,质量上乘,极大地提高了房屋的建筑质量,促进了行业的发展。

家兴股份有限公司就是近几年成长起来的混凝土制造企业,其产品在某市已占有一半的市场,其拥有自动化的混凝土生产设备数百台,拥有混凝土搅拌站数十处,每天运送混凝土的,车水马龙一般。

为了便于管理,董事长史先生接受总经理刘万江的建议,将各混凝土搅拌站成立为分公司,单独进行成本核算,每季度统一进行业绩考核。

一年以来,除京北搅拌分公司以外,其他各分公司的资产报酬率均在20%以上,只有京北搅拌分公司不足15%,近期甚至降到10%以下。

因此,总经理刘万江派财务总监罗小贝前去调查。

罗小贝接到任务后,对京北搅拌分公司的产品销路、价格、成本等进行一系列的调查。

经过一段时间的工作,罗小贝发现,京北搅拌分公司生产的混凝土的价格与其他分公司基本相同,但利润较其他分公司的平均利润水平低十几个百分点。

于是,罗小贝与该分公司财务部门一起,展开了针对京北搅拌分公司生产混凝土的作业分析工作,其中主要的内容如下:(1)京北搅拌分公司生产混凝土的主要原料是石子和水泥,其进货价格与其他的搅拌分公司基本相同,但用量分别较其他的搅拌分公司平均水平高2%和5%,造成原材料成本较高;通过进一步地逐项排查与分析发现,造成石子和水泥用量偏高的原因是搅拌机设置不合理,为此建议京北搅拌分公司进行技术改造以降低不合理资源消耗。

作业成本法课后练习.docx

作业成本法课后练习判断题:1、把相关的一系列作业所消耗的资源费用归集到作业中心,便构成该作业中心的成本库。

[题号:Qhx006579]A、对B、错止确答案:A2、在产品是高毛利率时,成本降低是最有效的策略。

[题号:Qhx006580]A、对B、错正确答案:B—视同仁地降低成本是最有效的方式。

[题号:Qhx006581]A、对B、错正确答案:B4、财务会计系统是按产品设计,从企业财务报表难于获取这些资料,需要对会计数据进行单独分析才能知道客八的获利能力,所以金业通常的战略是“向所有客户提供所有产品”。

[题号:Qhx006582]A、对B>错正确答案:A5、作业成本法从作业层次收集成本信息,按因果关系进行成本分配,保证了成本信息的真实性,解决了从产品、客户、组织机构等多角度核算成本的一•致性问题。

[题号:Qhx006583]八、对B、错正确答案:A6、产品的多样化造成产晶Z间精确的成本计算的需求降低。

[题号:Qhx006584]A、对B、错正确答案:B7、顾客支持作业是为销售产品或服务给特定顾客所耗用的资源。

例如:产品市场调查、顾客满意度等。

[题号:Qhx006585]A、对B>错正确答案:A8、作业成本法的原理是产品消耗作业、客户消耗资源。

[题号:Qhx006586]八、对B、错止确答案:B9、作业成本法中,诱致成本发牛的原因包括成本动因和作业动因。

[题号:Qhx006587]A、对B、错止确答案:B10、很多和产品多样性有关的成本不是和业务量-•致的,如流程和产品开发成本、机器改变等成本很难追溯到特定的产品或服务。

[题号:Qhx006588]A、对B、错止确答案:A单选题:1、许多公司通过客户获利能力分析后惊讶地发现,在它们所服务的客户中,不能为企业提供利润的比例是如此之大。

一般说来,超过()的顾客是不能为企业创造任何价值的,这是规律。

[题号:Qhx006589]A、20%B、30%C、40%D、50%正确答案:B2、为每生产一批产品所需要执行的作业是()。

国家开放大学系统国家开放大学-管理会计所有答案

国家开放大学系统国家开放大学-管理会计所有答案试题正文1.某工厂原来制造甲产品,年设计生产能力20000件,销售单价100元,直接材料30元,直接人工10元,制造费用20元(其中变动制造费用8元,固定制造费用12元),单位成本合计为60元。

该工厂现在每年有35%的剩余生产能答案是:反馈1.解析:(1)接受订货增加收入=60×6000=360000(元)接受订货增加成本=(30+10+8)×6000=288000(元)接受订货增加损益=360000-288000=72000(元)接受订货增加利润72000元,而且不超出企业剩余生产能力,因此应接受订货。

(2)相关收入=65×6500=422500(元)增量成本=(30+10+8)×6500=312000(元)专属成本=2000(元)相关损益=422500-312000-2000=108500(元)接受订货可以增加利润108500元,而且不超出企业剩余生产能力,因此应接受订货。

(3)订货9000件,已经超出了企业的剩余生产能力20000×35%=7000件,如果接受订货,将减少正常销售2000件,此2000件的销售收入应作为接受订货方案的机会成本。

相关收入=60×9000=540000(元)增量成本=(30+10+8)×7000=336000(元)机会成本=110×2000=220000(元)相关损益=540000-336000-220000=-16000(元)接受订货将减少利润16000元,因此不应接受订货。

(4)订货7500件,超过了剩余生产能力7000件,如果接受订货将减少正常销售500件,此500件的销售收入应作为接受订货方案的机会成本。

同时,设备出租可获租金也是接受订货方案的机会成本。

相关收入=80×7500=600000(元)增量成本=(30+10+8)×7000=336000(元)专属成本=5000(元)机会成本=110×500+2000=57000(元)相关损益=600000-336000-5000-57000=202200(元)接受订货将增加利润202200元,因此应接受订货。

作业成本法的习题

作业成本法的习题【例题3】作业动因是引起作业成本变动之因素。

作业动因计量各种产品对作业耗用之情况,并被用来作为作业成本之分配基础。

()【答案】×【例4】下列关于作业成本法之说法,不正确之是()。

A.作业成本法认为,产品之成本实际上就是企业全部作业消耗资源之总和B.作业成本法之成本计算可以概括为“资源-产品”C.作业成本法之基本思想是“产品消耗作业,作业消耗资源”D.作业成本法强调使用直接追溯和动因追溯方式来分配成本【答案】B【例题5】直接追溯是指根据成本动因将成本分配到各成本对象之过程。

【答案】×【例题6】关于作业成本管理之下列说法中正确之有() A.可以消除浪费B.可以实现持续改善C.可以提高客户价值D.关注之重点是如何降低产品成本【答案】ABC【例题7】下列情况中,需要进行盈利分析之有()A销售增加之同时,利润总额在下降B生产部门之经理不相信会计部门计算之产品成本C销售部门不愿意使用会计部门报告之产品成本进行销售价格之决策D间接费用之分配率较高,而且不断地大幅增长【答案】ABCD 【例8】生产分析是以作业成本管理之成本分配观,对作业产生之原因、作业执行之情况以及作业执行之结果进行分析,从而消除非增值作业,降低非增值成本、提高增值作业之效率。

()【答案】×【例9】资源耗用模型,是一种建立在作业成本管理基础上之长期经营决策模型【答案】×【例10】某企业本月生产甲、乙两种产品,本月生产资料如下表所示:摘要甲产品乙产品产品产量(件)生产批次(次)机器小时(小时)100 9 1200 100 1 800本月发生制造费用44000元,其中装配费12000元(成本动因为工时),质量检验费210 00元(成本动因为生产批次),设备调试费11000元(成本动因为生产批次)。

要求:根据以上资料利用下表完成下列事项:(1)采用传统成本法分配制造费用(按机器工时比例分配)。

(2)采用作业成本法分配制造费用。

管理会计:作业成本法习题与答案

一、单选题1、按照作业成本法的基本原理,( )是基于一定的目的、以人为主体消耗一定资源的特定范围内的工作。

A.资源B.作业C.作业动因D.资源动因正确答案:B2、使每件单位产品都受益的作业类型是( )。

A.批次水平作业B.维护水平作业C.产品水平作业D.单位水平作业正确答案:D3、按照作业成本法的原理,适合作为采购作业的成本动因的是()。

A.采购批量B.采购价格C.年度采购总量D.采购次数正确答案:D4、作业成本法相对于传统成本法来说,主要是在()方面的改进。

A.管理费用分配B.直接人工成本计算C.直接材料成本计算D.间接费用分配正确答案:D5、决定一项作业所耗费资源,体现作业量和资源消耗之间的因果关系的要素叫做()。

A.作业动因B.资源动因C.作业中心D.成本动因正确答案:B二、多选题1、选择成本动因时,应考虑的标准有()。

A.成本动因数据应易于收集B.成本动因应能够以货币计量C.成本动因与作业消耗资源情况应有高度相关性D.成本动因应是同质的、可以量化的正确答案:A、C、D2、对一个制造企业来说,以下可能作为成本动因的是()。

A.生产批次数B.机器工时数C.产量D.采购次数正确答案:A、B、C、D3、一般来说,以下属于非增值作业的是()。

A.存货的存储B.零部件的组装C.半成品在不同工序间的搬运D.原材料的切割打磨正确答案:A、C4、作业分析的步骤包括()。

A.分析作业之间的联系B.辨别不必要或不增值的作业C.将作业与先进水平进行比较D.对重点的增值作业进行分析正确答案:A、B、C、D5、增值作业必须同时满足以下的条件()。

A.该作业的功能是明确的B.通常该作业在企业的整个作业链中是不能去掉、合并或替代的C.该作业能为最终产品或劳务提供价值D.该作业必须作用于每件产品正确答案:A、B、C、三、判断题1、从作业成本法的观点来看,所有成本都是变动的。

正确答案:√2、作业成本法的基础资料仍来源于权责发生制下的核算数据,因此并不能完全消除传统成本核算方法的弊端。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第11 章作业成本法

计算题

某公司成功地生产和销售两种打印机。

假设该公司两种产品的财务和成本数据如下表所示:

公司管理会计师划分了作业、间接成本集合及成本动如下表所示:

两种产品的实际作业量如下表所示:

要求:

(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

(2)采用作业成本法,确定两种产品的单位盈利能力。

参考答案

(1)直接人工小时合计=25,000+75,000=100,000(工时)

间接成本分配率=20,000,000/100,000=200(元/小时)

分配给豪华型的间接成本=200×25,000=5,000,000(元)

单位豪华型的间接成本=5,000,000/5,000=1,000(元/台)

分配给普通型的间接成本=200×75,000=15,000,000(元)

单位普通型的间接成本=15,000,000/15,000 =1,000(元/台)

(2)每一作业成本动因的成本动因率

普通型(15,000台)

盈利分析:

案例分析

某出版社出版两种版本的美食食谱:平装本和精装本。

该出版社采用机器小时分配制造

费用。

这两种版本美食食谱的制造费用包括能量成本200,000元和质量检验成本300,000元。

其他相关资料如下表所示:

过去,该出版社一直采用机器小时分配制造费用。

要求:

(1)运用传统成本计算方法计算各种美食食谱的成本及其利润。

(2)运用作业成本法计算各种美食食谱的成本及其利润。

(3)根据两种成本计算方法可能得出什么不同的结论?

参考答案

(1)运用传统成本计算方法计算各种美食食谱的成本及其利润

单位机器小时分配率:(200,000+300,000)元/50,000小时=10(元/小时)

精装本分配的制造费用:10元/小时×42,500小时=425,000(元)

平装本分配的制造费用:10元/小时×7,500小时=75,000(元)

各种美食食谱的成本及其利润如下表所示(单位:元):

(2)运用作业成本法计算各种美食食谱的成本及其利润

计算作业分配率如下表所示:

计算制造费用分配率如下表所示:

各种美食食谱的成本及其利润如下表所示(单位:元):

(3)根据传统成本计算方法,该出版社应该停止出版精装本,而根据作业成本法,该出版社应该继续出版精装本。